Global 3d Printing High Performance Plastic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

180.50 Million

USD

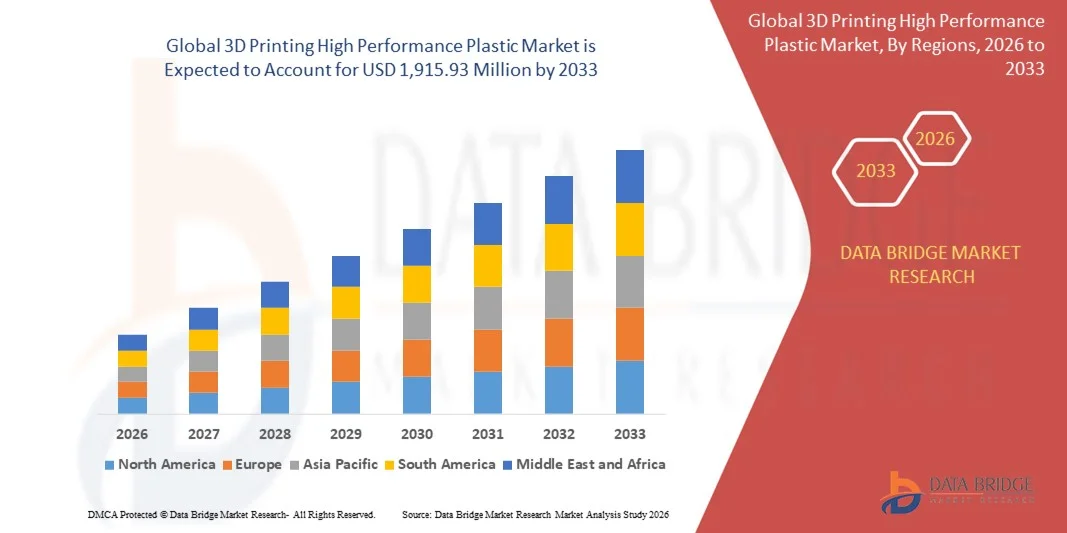

1,915.93 Million

2025

2033

USD

180.50 Million

USD

1,915.93 Million

2025

2033

| 2026 –2033 | |

| USD 180.50 Million | |

| USD 1,915.93 Million | |

| % | |

|

Глобальный рынок высокоэффективных пластиков для 3D-печати: сегментация по типу (полиамид (PA), полиэфирамид (PEI), полиэфирэфиркетон (PEEK) и полиэфиркетонкетон (PEKK), а также армированные высокоэффективные пластики), форме (филамент, гранулы и порошок), технологии (метод послойного наплавления (FDM) и селективное лазерное спекание (SLS)), применению (прототипирование, изготовление оснастки и функциональных деталей), отраслям конечного использования (медицина и здравоохранение, аэрокосмическая и оборонная промышленность, транспорт, нефтегазовая промышленность, электротехника и электроника, потребительские товары и промышленность) — тенденции отрасли и прогноз до 2033 года.

Размер рынка высокоэффективных пластиков для 3D-печати

- Объем мирового рынка высокоэффективных пластиковых изделий для 3D-печати в 2025 году оценивался в 180,50 млн долларов США и, как ожидается, достигнет 1 915,93 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 34,35% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением аддитивных технологий в аэрокосмической, автомобильной и медицинской отраслях.

- Растущий спрос на легкие, прочные и термостойкие материалы в промышленном применении обуславливает необходимость в высокоэффективных пластмассовых материалах.

Анализ рынка высокоэффективных пластиков для 3D-печати

- Рынок высокоэффективных пластиков для 3D-печати переживает стремительный рост, поскольку отрасли промышленности ищут передовые материалы, обладающие превосходными механическими свойствами, химической стойкостью и термической стабильностью.

- Повышенные требования к эксплуатационным характеристикам конечных потребителей в сочетании с переходом к индивидуальному и заказному производству оказывают существенное влияние на динамику рынка.

- Северная Америка доминировала на рынке 3D-печати высокоэффективных пластиков, занимая наибольшую долю выручки в 2025 году, чему способствовало растущее внедрение аддитивных технологий в аэрокосмической, автомобильной и промышленной отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке высокоэффективных пластиковых изделий, обусловленные растущей урбанизацией, расширением промышленной базы, увеличением располагаемых доходов и государственными инициативами по продвижению передовых производственных технологий.

- В 2025 году сегмент полиэфирэфиркетона (PEEK) занимал наибольшую долю рынка благодаря своей превосходной механической прочности, термической стабильности и химической стойкости, что делает его пригодным для применения в условиях высоких нагрузок и высоких температур. Он широко используется в аэрокосмической, автомобильной и медицинской отраслях для изготовления ответственных компонентов, требующих долговечности и точности.

Обзор отчета и сегментация рынка высокоэффективных пластмасс для 3D-печати

|

Атрибуты |

Ключевые тенденции рынка высокоэффективных пластиков, создаваемых с помощью 3D-печати. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Arkema (Франция) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка высокоэффективных пластиков для 3D-печати

Растущее внедрение передовых материалов и аддитивного производства.

- Растущее внимание к легким, прочным и термостойким материалам существенно влияет на рынок высокоэффективных пластмасс для 3D-печати, поскольку отрасли промышленности все чаще отдают предпочтение пластмассам, обладающим превосходными механическими, термическими и химическими свойствами. Высокоэффективные пластмассы набирают популярность благодаря своей способности улучшать характеристики деталей, стабильность размеров и надежность без ущерба для гибкости конструкции. Эта тенденция усиливает их применение в аэрокосмической, автомобильной, медицинской и промышленной отраслях, побуждая производителей к инновациям в разработке новых полимерных составов, отвечающих меняющимся инженерным требованиям.

- Повышение осведомленности об устойчивом развитии, экономической эффективности и производстве по запросу ускорило спрос на высокоэффективные пластмассы для 3D-печати. Производители активно ищут материалы, которые снижают вес, повышают энергоэффективность и продлевают срок службы компонентов, что приводит к партнерству между поставщиками полимеров и компаниями, занимающимися аддитивным производством, для повышения функциональных и эксплуатационных преимуществ.

- Тенденции в отрасли к снижению веса, персонализации и быстрому прототипированию влияют на решения о покупке и внедрении, при этом компании делают акцент на характеристиках материалов, надежности и совместимости с различными технологиями 3D-печати. Эти факторы помогают брендам дифференцировать свои предложения на конкурентном рынке и укреплять доверие со стороны конечных промышленных пользователей.

- Например, в 2024 году американские компании Stratasys и немецкая Evonik расширили свой ассортимент высокоэффективных пластмасс для аддитивного производства, представив новые марки, совместимые с технологиями FDM и SLS. Эти новинки были направлены на удовлетворение растущего спроса на высокопрочные, термостойкие и химически стойкие детали в автомобильной, аэрокосмической и медицинской отраслях. Материалы также рекламировались как средства, позволяющие быстро создавать прототипы и производить мелкосерийные партии, что способствовало их внедрению среди промышленных заказчиков.

- Хотя спрос на высокоэффективные пластмассы для 3D-печати растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективной разработки материалов и поддержания характеристик, сопоставимых с традиционными конструкционными пластмассами. Производители сосредоточены на улучшении масштабируемости, стабильности материалов и совместимости технологических процессов для поддержки более широкого внедрения и долгосрочного роста рынка.

Динамика рынка высокоэффективных пластиков для 3D-печати

Водитель

Растущее внедрение высокоэффективных полимеров в промышленное применение.

- Растущий промышленный спрос на легкие, прочные и термостойкие пластмассы является основным фактором развития рынка высокоэффективных пластмасс для 3D-печати. Компании все чаще заменяют традиционные материалы высокоэффективными полимерами для повышения характеристик деталей, снижения веса и обеспечения гибкости проектирования, что способствует внедрению таких материалов в аэрокосмической, автомобильной и медицинской отраслях.

- Расширение областей применения в прототипировании, изготовлении оснастки, серийном производстве деталей и компонентов, изготавливаемых на заказ, оказывает влияние на рост рынка. Высокоэффективные пластмассы помогают улучшить механическую прочность, химическую стойкость и термическую стабильность, сохраняя при этом универсальность конструкции, что позволяет производителям соответствовать строгим промышленным требованиям.

- Поставщики услуг аддитивного производства активно продвигают высокоэффективные пластиковые материалы посредством инноваций в продукции, технической поддержки и программ обучения. Эти усилия подкрепляются растущим спросом в отрасли на быстрое прототипирование, мелкосерийное производство и изготовление продукции на заказ, что стимулирует сотрудничество между поставщиками материалов и поставщиками услуг 3D-печати.

- Например, в 2023 году немецкая компания BASF и американская 3D Systems сообщили об увеличении использования высокоэффективных полимеров в промышленной 3D-печати для аэрокосмической и автомобильной отраслей. Это расширение было вызвано ростом спроса на легкие, прочные и термостойкие компоненты, что привело к повторным заказам и дифференциации материалов. Обе компании сделали акцент на сертификации материалов и надежности процесса для повышения доверия промышленных пользователей.

- Хотя растущий спрос на аддитивное производство способствует его развитию, более широкое внедрение зависит от оптимизации затрат, доступности материалов и совместимости с различными технологиями 3D-печати. Инвестиции в НИОКР, устойчивое снабжение и разработку передовых полимеров будут иметь решающее значение для удовлетворения глобального спроса и сохранения конкурентного преимущества.

Сдержанность/Вызов

Высокая стоимость материалов и ограниченная осведомленность по сравнению с традиционными полимерами.

- Относительно высокая стоимость высокоэффективных пластиков для 3D-печати по сравнению со стандартными конструкционными пластиками остается ключевой проблемой, ограничивающей их внедрение среди чувствительных к стоимости промышленных пользователей. Более высокие затраты на сырье и специализированные требования к обработке приводят к завышенным ценам, что влияет на проникновение на рынок.

- Осведомленность о материальных преимуществах остается неравномерной, особенно на развивающихся рынках, где аддитивное производство все еще находится в стадии развития. Ограниченное понимание функциональных преимуществ сдерживает внедрение в определенных отраслях промышленности и замедляет распространение инноваций.

- Проблемы с цепочкой поставок и дистрибуцией также влияют на рост рынка, поскольку высокоэффективные полимеры требуют специализированной обработки, хранения и транспортировки. Стабильность свойств материала и более короткий срок годности некоторых полимеров увеличивают операционные издержки, требуя инвестиций в контролируемые условия и управление логистикой.

- Например, в 2024 году промышленные пользователи в Индии и Юго-Восточной Азии сообщили о замедлении внедрения высокоэффективных пластмасс для 3D-печати из-за более высоких затрат и ограниченных знаний о преимуществах этих материалов по сравнению с традиционными полимерами. Логистика и техническая поддержка стали дополнительными барьерами, побудившими некоторых производителей отложить внедрение этих материалов.

- Для преодоления этих проблем потребуется экономически эффективное производство материалов, расширение дистрибьюторских сетей и целенаправленные образовательные инициативы для промышленных пользователей. Сотрудничество с поставщиками услуг, поставщиками материалов и органами по сертификации может помочь раскрыть долгосрочный потенциал роста. Кроме того, разработка конкурентоспособных по цене высокоэффективных полимеров и продвижение их функциональных преимуществ и экологической устойчивости будут иметь важное значение для широкого внедрения.

Обзор рынка высокоэффективных пластиков, изготовленных с помощью 3D-печати.

Рынок сегментирован по типу, форме, технологии, применению и отраслям конечного использования.

- По типу

В зависимости от типа, рынок высокоэффективных пластиков для 3D-печати сегментируется на полиамид (PA), полиэфирамид (PEI), полиэфирэфиркетон (PEEK), полиэфиркетонкетон (PEKK) и армированные высокоэффективные пластики. Сегмент полиэфирэфиркетона (PEEK) занимал наибольшую долю рынка в 2025 году благодаря своей превосходной механической прочности, термической стабильности и химической стойкости, что делает его пригодным для применения в условиях высоких нагрузок и высоких температур. Он широко используется в аэрокосмической, автомобильной и медицинской отраслях для изготовления критически важных компонентов, требующих долговечности и точности.

Ожидается, что сегмент полиэфирамида (PEI) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют его термостойкость, стабильность размеров и пригодность для изготовления легких функциональных деталей в аэрокосмической и автомобильной промышленности. Растущая популярность полиэфирамида также обусловлена его все более широким применением в электронике, промышленном инструментальном производстве и производстве по индивидуальным заказам.

- По форме

По форме рынок сегментируется на филамент, гранулы и порошок. В 2025 году наибольшую долю выручки занимал сегмент филаментов благодаря их совместимости с технологией послойного наплавления (FDM), простоте использования для прототипирования и широкой доступности различных марок материалов. Филаменты позволяют экономично быстро создавать прототипы и осуществлять мелкосерийное производство для промышленного и медицинского применения.

Ожидается, что сегмент порошковых материалов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение технологии селективного лазерного спекания (SLS), позволяющей изготавливать сложные геометрические формы и высокоточные функциональные детали. Этот сегмент также стимулируется растущим промышленным спросом на долговечные компоненты конечного использования и индивидуализацию продукции в аэрокосмической и автомобильной отраслях.

- С помощью технологий

В зависимости от технологии рынок сегментируется на моделирование методом послойного наплавления (FDM) и селективное лазерное спекание (SLS). В 2025 году сегмент FDM занимал наибольшую долю рынка, чему способствовали доступность, промышленное внедрение и универсальность благодаря использованию множества высокоэффективных пластиковых нитей. Он широко применяется для прототипирования, изготовления оснастки и функциональных деталей в различных отраслях конечного использования.

Ожидается, что сегмент SLS продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует его способность производить сложные геометрические формы, высокопрочные функциональные компоненты и легкие детали. Растущее внимание промышленности к индивидуализации, эффективности и производству по требованию еще больше стимулирует внедрение технологии SLS в аэрокосмической, медицинской и автомобильной отраслях.

- По заявлению

В зависимости от области применения рынок сегментируется на прототипирование, а также изготовление оснастки и функциональных деталей. Сегмент прототипирования занимал наибольшую долю выручки в 2025 году, что обусловлено растущей потребностью в быстрой разработке продукции, экономически эффективном тестировании конструкции и итеративных улучшениях. Это направление позволяет компаниям сокращать время выхода на рынок и экспериментировать с инновационными проектами без крупных инвестиций в производство.

Ожидается, что сегмент производства оснастки и функциональных деталей продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущее внедрение аддитивных технологий в промышленность для производства компонентов конечного использования. Рост также подпитывается спросом на легкие и высокопрочные детали в аэрокосмической, автомобильной и медицинской отраслях, что позволяет повысить эффективность и производительность производства.

- По отраслям конечного использования

В зависимости от отрасли конечного использования рынок сегментируется на медицину и здравоохранение, аэрокосмическую и оборонную промышленность, транспорт, нефтегазовую отрасль, электронику и потребительские товары, а также промышленность. В 2025 году наибольшую долю рынка занимала аэрокосмическая и оборонная промышленность, чему способствовал высокий спрос на легкие, прочные и термостойкие компоненты. Этот сегмент выигрывает от ужесточения отраслевых стандартов и растущего использования материалов, изготовленных методом 3D-печати, для конструкционных и функциональных применений.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый темп роста продемонстрирует сегмент медицины и здравоохранения благодаря растущему внедрению хирургических инструментов, имплантатов, протезов и медицинских изделий, изготовленных с помощью 3D-печати. Рост также поддерживается увеличением инвестиций в здравоохранение, старением населения и потребностью в индивидуальных решениях для пациентов, которые улучшают результаты лечения и снижают затраты.

Региональный анализ рынка высокоэффективных пластиков для 3D-печати

- Северная Америка доминировала на рынке 3D-печати высокоэффективных пластиков, занимая наибольшую долю выручки в 2025 году, чему способствовало растущее внедрение аддитивных технологий в аэрокосмической, автомобильной и промышленной отраслях.

- Производители и конечные потребители в регионе высоко ценят превосходные механические, термические и химические свойства высокоэффективных пластмасс, которые позволяют создавать легкие, прочные и точные компоненты для прототипирования и производства функциональных деталей.

- Широкое распространение этой технологии дополнительно поддерживается развитой производственной инфраструктурой, высокими инвестициями в НИОКР и растущим пониманием преимуществ аддитивного производства, что делает 3D-печать высокоэффективных пластмасс предпочтительным решением для промышленного применения.

Анализ рынка высокоэффективных пластиков для 3D-печати в США

В 2025 году рынок США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение технологий аддитивного производства и растущий спрос на легкие и высокопрочные компоненты. Такие отрасли, как аэрокосмическая, автомобильная и медицинская, отдают приоритет использованию высокоэффективных пластмасс для функциональных деталей, прототипов и оснастки. Кроме того, постоянные инвестиции в НИОКР, инновации в рецептурах полимеров и интеграция с передовыми системами 3D-печати вносят значительный вклад в расширение рынка.

Анализ европейского рынка высокоэффективных пластиков для 3D-печати

Ожидается, что европейский рынок продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в основном благодаря ужесточению промышленных стандартов, растущему спросу на высокоэффективные, термостойкие материалы и расширению применения аддитивных технологий для компонентов конечного использования. Растущее внимание к снижению веса, индивидуализации и устойчивому производству способствует росту рынка в аэрокосмической, автомобильной и медицинской отраслях.

Анализ рынка высокоэффективных пластиков для 3D-печати в Германии

Ожидается, что немецкий рынок будет демонстрировать быстрый рост в период с 2026 по 2033 год, чему способствуют технологические инновации, развитая промышленная инфраструктура и растущая осведомленность о высокоэффективных материалах. Акцент страны на точном машиностроении, экологически чистом производстве и внедрении передовых полимеров способствует развитию 3D-печати в аэрокосмической, автомобильной и промышленной отраслях.

Анализ рынка высокоэффективных пластиков для 3D-печати в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущая урбанизация, увеличение располагаемых доходов и быстрая индустриализация в таких странах, как Китай, Япония и Индия. Расширение рынка также поддерживается растущим внедрением аддитивных технологий в сочетании с государственными инициативами по развитию передовых производственных технологий.

Анализ рынка высокоэффективных пластиков для 3D-печати в Японии.

Ожидается, что японский рынок продемонстрирует значительный рост в период с 2026 по 2033 год благодаря высокотехнологичной культуре страны, быстрой промышленной модернизации и спросу на высокоточные детали. Рост обусловлен стремлением отраслей промышленности к созданию легких, термостойких и химически стабильных компонентов, а также растущей интеграцией передовых систем 3D-печати в аэрокосмическую, автомобильную и медицинскую отрасли.

Анализ рынка высокоэффективных пластиков для 3D-печати в Китае

В 2025 году китайский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущей промышленной базой страны, все более широким внедрением аддитивных технологий и растущим спросом на высокоэффективные компоненты в аэрокосмической, автомобильной и промышленной отраслях. Стремление к созданию «умных заводов», доступность недорогих высокоэффективных полимеров и мощные отечественные производственные мощности являются ключевыми факторами, стимулирующими рост рынка.

Доля рынка высокоэффективных пластиков, используемых в 3D-печати.

В отрасли 3D-печати высокоэффективных пластиков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Arkema (Франция)

• DSM (Нидерланды)

• Stratasys, Ltd. (США)

• 3D Systems, Inc. (США)

• EOS (Германия)

• Evonik Industries AG (Германия)

• Victrex plc. (Великобритания)

• Solvay (Бельгия)

• Oxford Performance Materials (США)

• SABIC (Саудовская Аравия)

• ENVISIONTEC INC. (Германия)

• HP Development Company, LP (США)

• PolyOne Corporation (США)

• BASF SE (Германия)

• Filament 3D Printing (США)

• 3DXTECH (США)

• DuPont (США)

• Lehmann & Voss & Co. KG (Германия)

• TORAY INDUSTRIES, INC. (Япония)

• TreeD Filaments (Германия)

Последние разработки на мировом рынке высокоэффективных пластиков для 3D-печати.

- В мае 2025 года компания Evonik Industries заключила стратегическое партнерство с 3DChimera для дистрибуции порошков PA12 для 3D-печати Evonik в США. Сотрудничество сосредоточено на высококачественных порошках INFINAM от Evonik, включая варианты с высокой гибкостью, термостойкостью, жесткостью и содержанием сажи. Ожидается, что это позволит расширить доступность передовых материалов для промышленной 3D-печати, поддерживая производителей в создании долговечных высокоэффективных компонентов и способствуя внедрению в аэрокосмической, автомобильной и машиностроительной отраслях.

- В июне 2024 года компания Nano Dimensions (Markforged) выпустила Vega — высокоэффективный филамент для 3D-печати аэрокосмических компонентов на принтере FX20. Vega обеспечивает исключительную прочность, одновременно предоставляя значительные преимущества в снижении веса, экономической эффективности и ускорении производственных циклов. Этот запуск способствует расширению использования передовых филаментов в аэрокосмической и оборонной отраслях, стимулируя инновации в создании легких и высокопрочных деталей, напечатанных на 3D-принтере.

- В сентябре 2023 года компании Evonik и Lehvoss заключили стратегическое партнерство в области промышленной 3D-печати, в рамках которого Lehvoss разработала новые составы LUVOSINT на основе полимерной химии PA613 компании Evonik. Целью разработки является расширение ассортимента высокоэффективных промышленных порошков с улучшенными термическими и механическими свойствами. Ожидается, что это сотрудничество будет способствовать промышленному внедрению 3D-печати, особенно в областях применения, требующих прочных, высокоточных компонентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.