Global 3d Printing Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.01 Billion

USD

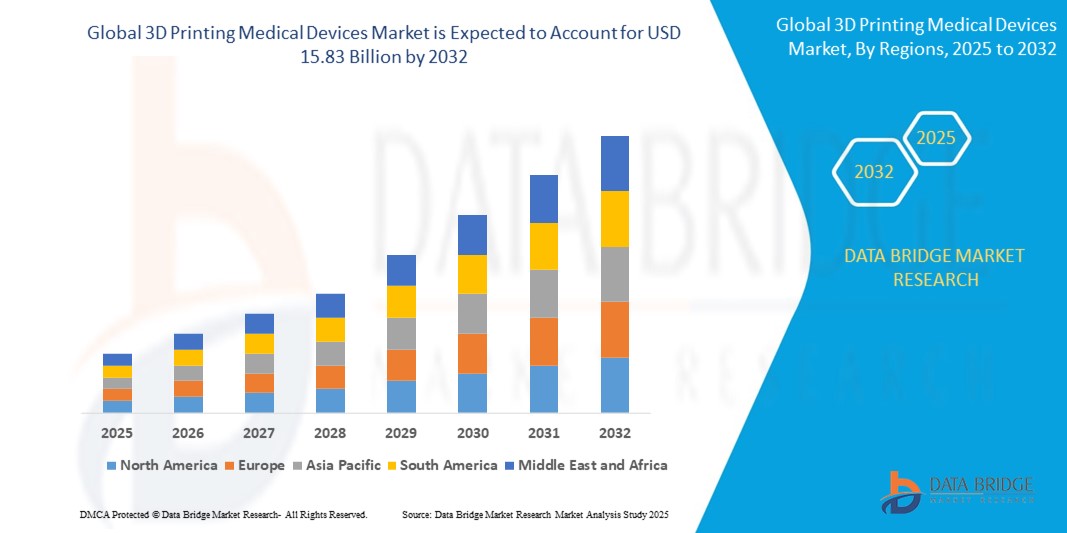

15.83 Billion

2024

2032

USD

4.01 Billion

USD

15.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.01 Billion | |

| USD 15.83 Billion | |

| % | |

|

Сегментация мирового рынка медицинских устройств для 3D-печати по видам продукции (оборудование, материалы, услуги и программное обеспечение), технологиям (плавка лазерным лучом, фотополимеризация, технологии осаждения капель/экструзии, плавка электронным лучом, трехмерная печать/адгезионная склейка/струйная нанесение связующего и другие технологии), сфера применения (хирургические шаблоны, хирургические инструменты, стандартные протезы и имплантаты, индивидуальные протезы и имплантаты, тканевая инженерия, слуховые аппараты, носимые медицинские устройства и другие сферы применения), конечный пользователь (больницы и хирургические центры, стоматологические и ортопедические клиники, академические институты и исследовательские лаборатории, компании по производству фармацевтики, биотехнологий и медицинских устройств, а также организации клинических исследований) — тенденции отрасли и прогноз до 2032 г.

Размер рынка 3D-печатных медицинских приборов

- Объем мирового рынка медицинских устройств, изготовленных с помощью 3D-печати, оценивался в 4,01 млрд долларов США в 2024 году и, как ожидается , достигнет 15,83 млрд долларов США к 2032 году при среднегодовом темпе роста 18,72% в прогнозируемый период.

- Рост рынка во многом обусловлен достижениями в области биосовместимых материалов и растущим спросом на индивидуальные медицинские решения для пациентов.

- Все более широкое применение индивидуальных протезов, ортопедических имплантатов и стоматологических устройств улучшает клинические результаты и повышает комфорт и удовлетворенность пациентов.

- Постоянные инновации в технологиях 3D-печати, таких как биопечать и многоматериальная печать, позволяют производить сложные, высокоточные медицинские устройства с меньшими затратами и сроками выполнения заказов.

Анализ рынка медицинских приборов с 3D-печатью

- Рынок медицинских изделий, изготовленных с помощью 3D-печати, демонстрирует устойчивый рост благодаря все большей интеграции передовых технологий печати, которые позволяют производить высокоиндивидуализированные медицинские решения, соответствующие индивидуальным потребностям пациентов.

- Эта тенденция меняет ландшафт производства в сфере здравоохранения, позволяя быстрее создавать прототипы, сокращать отходы и экономически эффективно производить мелкие партии сложных медицинских компонентов.

- Северная Америка доминирует на рынке медицинских устройств, изготовленных на 3D-принтере, с долей 45,05% в 2024 году, что обусловлено быстрым технологическим прогрессом и значительными инвестициями в персонализированные решения в области здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке 3D-печатных медицинских устройств в течение прогнозируемого периода из-за роста урбанизации и роста [VL1] [MS2] располагаемых доходов.

- Сегмент индивидуального протезирования и имплантации будет доминировать на рынке с долей 55,05% в 2024 году, что объясняется растущим спросом на индивидуальные решения для пациентов, которые улучшают посадку, комфорт и клинические результаты.

Область применения отчета и сегментация рынка медицинских приборов с 3D-печатью

|

Атрибуты |

Ключевые данные о рынке 3D-печатных медицинских приборов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка 3D-печатных медицинских приборов

«Растет популярность персонализированных решений в печати медицинских устройств»

- Текущий рынок медицинских изделий, изготовленных с помощью 3D-печати, все больше формируется под влиянием тенденции к индивидуальной адаптации к нуждам пациентов в сфере медицинского обслуживания.

- Поставщики медицинских услуг внедряют технологии 3D-печати для проектирования имплантатов и инструментов, соответствующих индивидуальным анатомическим особенностям.

- Эта тенденция способствует более быстрому планированию лечения и повышению точности хирургических операций за счет более точной подгонки медицинских компонентов.

- Индивидуализация также снижает риск осложнений и сокращает время восстановления пациента за счет более эффективной работы устройства.

- Производители инвестируют в исследования и разработки, чтобы расширить ассортимент настраиваемых материалов и конструкций в соответствии с индивидуальными потребностями пациентов.

- В заключение следует отметить, что растущий акцент на персонализации устанавливает новый стандарт в производстве медицинских устройств, согласовывая технологии с необходимостью улучшения результатов лечения пациентов и повышения эффективности оказания медицинской помощи.

Динамика рынка медицинских приборов с 3D-печатью

Водитель

«Растущий спрос на медицинские решения, ориентированные на пациента»

- Растущий спрос на индивидуальные медицинские решения стимулирует внедрение 3D-печати в здравоохранение, поскольку она позволяет создавать имплантаты и хирургические инструменты, соответствующие индивидуальным особенностям организма, с использованием данных визуализации, таких как компьютерная томография и магнитно-резонансная томография.

- Индивидуализация с помощью 3D-печати повышает точность хирургического вмешательства и комфорт для пациента за счет улучшения посадки устройства и клинических результатов при сокращении времени восстановления.

- Например, клиника Майо использует анатомические модели, напечатанные на 3D-принтере, для планирования сложных операций, повышая как точность, так и показатели успешности в сценариях в реальном времени.

- В стоматологической и ортопедической отраслях наблюдается рост использования 3D-печати, поскольку такие компании, как Align Technology, ежегодно производят миллионы индивидуальных элайнеров для зубов на основе данных, полученных от пациентов.

- 3D-печать ускоряет сроки от проектирования до поставки, обеспечивая быстрое производство в чрезвычайных или срочных ситуациях, а также сокращая излишние запасы и отходы.

- В заключение следует отметить, что это растущее внедрение трансформирует традиционное медицинское производство в более гибкий и ориентированный на пациента подход, соответствующий будущему персонализированной медицинской помощи.

Сдержанность/Вызов

«Высокая нагрузка по соблюдению нормативных требований и качества»

- Рынок медицинских изделий, изготовленных на 3D-принтере, сталкивается с серьезной проблемой соблюдения строгих нормативных требований и стандартов качества ввиду высокой степени персонализации продукции.

- В отличие от традиционного производства, где стандартные устройства могут изготавливаться массово, индивидуальные для каждого пациента устройства различаются по форме, конструкции и материалу, требуя индивидуальной оценки и документирования.

- Например, Управление по контролю за продуктами и лекарствами США выпустило рекомендации для устройств, напечатанных на 3D-принтере, однако для одобрения продукции в режиме реального времени по-прежнему требуются строгие процессы проверки, что может задержать выход на рынок.

- Лаборатории 3D-печати, работающие в больницах, сталкиваются с дополнительными трудностями в соблюдении централизованных нормативных стандартов из-за децентрализованных рабочих процессов и различных структур надзора.

- Различия в технологиях печати, материалах и настройках могут привести к нестабильным результатам производства продукции, что требует от производителей проведения расширенных проверок качества и испытаний.

- В заключение следует отметить, что эти нормативные и качественные барьеры увеличивают затраты на разработку, ограничивают масштабируемость и создают препятствия для входа, особенно для небольших игроков, замедляя более широкое внедрение, несмотря на технологические достижения.

Масштаб рынка 3D-печатных медицинских приборов

Рынок сегментирован по признаку продукта, технологии, области применения и конечного пользователя.

- По продукту

На основе продукта рынок медицинских устройств 3D-печати сегментируется на оборудование, материалы, услуги и программное обеспечение. Сегмент оборудования доминирует в самой большой доле выручки рынка в 2024 году, что обусловлено широким использованием 3D-принтеров в больничных лабораториях, научно-исследовательских институтах и производственных установках. Эти машины необходимы для производства прототипов, моделей для конкретных пациентов и устройств конечного использования, что делает их центральными в рабочем процессе. Спрос остается высоким из-за постоянного улучшения точности принтеров, возможностей работы с несколькими материалами и доступности.

Ожидается, что сегмент программного обеспечения будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущей потребностью в специализированных инструментах проектирования и программах моделирования. Эти программные решения позволяют выполнять высокоточное моделирование сложных анатомических структур, что улучшает хирургическое планирование и сокращает пробы и ошибки при разработке устройств.

- По технологии

На основе технологии рынок 3D-печатных медицинских устройств сегментируется на технологии лазерной лучевой плавки, фотополимеризации, капельного осаждения/экструзии, электронно-лучевой плавки, трехмерной печати/склеивания/струйной печати связующим веществом и другие технологии. Сегмент фотополимеризации доминирует на рынке с долей 48,05% в 2024 году, предпочитаемый за его высокое разрешение и пригодность для применения в стоматологии, протезировании и слуховых аппаратах. Он обеспечивает превосходную отделку поверхности и размерную точность, которые необходимы для устройств со сложными конструкциями.

Ожидается, что сегмент лазерной плавки будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено его способностью обрабатывать высокопрочные металлы, такие как титан и кобальт-хром. Это делает его идеальным для ортопедических имплантатов и сложных хирургических инструментов, требующих долговечности и точности.

- По применению

На основе сферы применения рынок медицинских устройств, изготовленных с помощью 3D-печати, сегментируется на хирургические направляющие, хирургические инструменты, стандартные протезы и имплантаты, индивидуальные протезы и имплантаты, тканевую инженерию, слуховые аппараты, носимые медицинские устройства и другие сферы применения. Сегмент индивидуальных протезов и имплантатов занимает рыночную долю в 55,05% в 2024 году, что объясняется растущим спросом на индивидуальные решения для пациентов, которые улучшают посадку, комфорт и клинические результаты. Эти сферы применения широко применяются в ортопедии, черепно-мозговой хирургии и стоматологии.

Ожидается, что сегмент продукции тканевой инженерии продемонстрирует самый быстрый рост в период с 2025 по 2032 год, что обусловлено продолжающимися достижениями в области биопечати и регенеративной медицины. Научно-исследовательские институты и биотехнологические компании все чаще изучают создание тканевых каркасов и моделей органов с использованием 3D-печати, стремясь решить долгосрочную проблему нехватки материалов для трансплантации.

- Конечным пользователем

На основе конечного пользователя рынок медицинских устройств 3D-печати сегментируется на больницы и хирургические центры, стоматологические и ортопедические клиники, академические институты и исследовательские лаборатории, компании фарма-биотехнологий и медицинских устройств, клинические исследовательские организации. Сегмент больниц и хирургических центров доминирует в самой большой доле выручки рынка в 2024 году, чему способствует растущая интеграция внутренних лабораторий 3D-печати, которые поддерживают предоперационное планирование, анатомическое моделирование и изготовление имплантатов. Эти центры выигрывают от более быстрого оборота пациентов и экономии средств.

Ожидается, что сегмент академических институтов и исследовательских лабораторий будет расти самыми быстрыми темпами с 2025 по 2032 год, поскольку университеты и исследовательские группы все чаще используют 3D-печать для инноваций, прототипирования и экспериментальных процедур. Правительственные гранты и сотрудничество между академическими и промышленными кругами дополнительно поддерживают этот рост.

Региональный анализ рынка медицинских приборов с 3D-печатью

- Северная Америка доминирует на рынке медицинских устройств, изготовленных на 3D-принтере, с долей 45,05% в 2024 году, что обусловлено быстрым технологическим прогрессом и значительными инвестициями в персонализированные решения в области здравоохранения.

- Регион выигрывает от присутствия крупных производителей медицинского оборудования и научно-исследовательских институтов, которые активно используют 3D-печать для разработки имплантатов, протезов и хирургических инструментов для конкретных пациентов.

- Сильная нормативная поддержка, растущие расходы на здравоохранение и широкая интеграция передовых технологий визуализации, таких как компьютерная томография и магнитно-резонансная томография, еще больше стимулируют клиническое применение решений, изготовленных на основе 3D-печати.

Обзор рынка медицинских приборов с 3D-печатью в США

Рынок медицинских устройств 3D-печати в США обширен, что обусловлено развитой инфраструктурой здравоохранения и быстрым внедрением инновационных технологий печати в больницах и исследовательских центрах. Интеграция 3D-печати для индивидуальных имплантатов, хирургических инструментов и протезов расширяет возможности ухода за пациентами. Сотрудничество между компаниями, производящими медицинские устройства, и технологическими фирмами способствует разработке новых материалов и программного обеспечения для проектирования, адаптированного для медицинских приложений. Растущее присутствие внутренних лабораторий 3D-печати в больницах также расширяет доступ и ускоряет рабочие процессы лечения, повышая общий потенциал рынка.

Обзор европейского рынка медицинских приборов с 3D-печатью

Европейский рынок 3D-печатных медицинских устройств делает сильный акцент на соблюдении нормативных требований и технологических инновациях, поддерживая внедрение в клинических и производственных условиях с долей рынка 29,10% в 2024 году. Рынок охватывает индивидуальные протезы, имплантаты и тканевые инженерные продукты, соответствующие строгим стандартам безопасности и качества. Рост поддерживается совместными исследованиями между академическими кругами и промышленностью с акцентом на устойчивые и биосовместимые материалы. Расширение в новые приложения, такие как носимые медицинские устройства, также расширяет региональный охват, наряду с устоявшимися хирургическими и стоматологическими приложениями.

Обзор рынка медицинских приборов с 3D-печатью в Великобритании

В Великобритании рыночный охват 3D-печатных медицинских устройств формируется за счет растущего спроса на персонализированные решения в области здравоохранения и технологической интеграции в рамках Национальной службы здравоохранения. Основные направления включают индивидуальные хирургические направляющие, имплантаты и протезы с растущим использованием передового программного обеспечения для анатомического моделирования. Государственно-частное партнерство и финансирование инноваций поддерживают расширение исследований и клинического внедрения, увеличивая охват рынка как в больницах, так и в специализированных клиниках.

Обзор рынка медицинских приборов с 3D-печатью в Германии

Масштаб рынка 3D-печатных медицинских устройств в Германии подкреплен прочной промышленной базой и приверженностью инновациям и устойчивому развитию. Рынок охватывает индивидуальные ортопедические имплантаты, хирургические инструменты и исследования в области биопечати с упором на экологически чистые материалы и точное производство. Хорошо налаженная инфраструктура здравоохранения и интеграция автоматизированных производственных систем повышают качество и доступность устройств, расширяя области применения в секторах больниц и амбулаторного ухода.

Обзор рынка медицинских приборов с 3D-печатью в Азиатско-Тихоокеанском регионе

Масштаб рынка Азиатско-Тихоокеанского региона стремительно расширяется за счет роста инвестиций в здравоохранение и технологической модернизации в таких странах, как Китай, Япония и Индия. В регионе наблюдается широкое внедрение в области индивидуального протезирования, стоматологических устройств и новых областей биопечати. Правительственные инициативы, продвигающие цифровое здравоохранение и интеллектуальное производство, повышают доступность услуг 3D-печати. Статус производственного центра также поддерживает экономически эффективное производство устройств и более широкое распространение, усиливая проникновение на рынок городских и сельских медицинских центров.

Обзор рынка медицинских приборов с 3D-печатью в Японии

Масштаб рынка Японии сосредоточен на использовании передовой технологической культуры и потребностей стареющего населения для стимулирования спроса на индивидуальные медицинские устройства. Ключевые сегменты включают имплантаты для пациентов, хирургические инструменты и интеграцию с медицинскими устройствами Интернета вещей. Акцент на точности, простоте использования и безопасности соответствует приоритетам здравоохранения страны, способствуя росту в больницах, домах престарелых и научно-исследовательских институтах.

Обзор рынка медицинских приборов с 3D-печатью в Китае

Рынок Китая охватывает большую и растущую базу, обусловленную урбанизацией, расширением среднего класса и поддерживаемыми государством проектами умных городов. Основное внимание уделяется доступному, масштабируемому производству индивидуальных протезов, имплантатов и хирургических моделей. Отечественные производители и поставщики медицинских услуг сотрудничают для повышения качества и доступности. Сильная экосистема поставщиков оборудования и материалов для 3D-печати поддерживает быстрые инновации и внедрение как в жилых, так и в коммерческих медицинских учреждениях.

Доля рынка медицинских приборов, изготовленных с помощью 3D-печати

Лидерами отрасли 3D-печати медицинских приборов являются в основном известные компании, в том числе:

- Stratasys Ltd. (Израиль)

- EnvisionTEC (США)

- Конинклийке Philips NV (Нидерланды)

- 3D Systems, Inc. (США)

- ЭОС (США)

- Renishaw plc (Великобритания)

- Материализовать (Бельгия)

- 3T Additive Manufacturing Ltd. (США)

- GENERAL ELECTRIC COMPANY (США)

- Carbon, Inc. (США)

- Группа Prodways (Франция)

- SLM Solutions (Германия)

- Organovo Holdings Inc. (США)

- Anatomics Pty Ltd (Австралия)

- Groupe Gorgé (Франция)

- Cyfuse Biomedical KK (Токио)

- FIT AG (Германия)

- Wacker Chemie AG (Германия)

Последние разработки на мировом рынке 3D-печати медицинских приборов

- В августе 2023 года Materialise открыла новый объект 3D-печати в Плимуте, штат Мичиган, чтобы ускорить доставку медицинских имплантатов, специфичных для пациентов. Объект будет сосредоточен на 3D-печати персонализированных титановых краниомаксиллофациальных (CMF) имплантатов, которые используются в реконструктивных операциях на лице

- В июне 2023 года Precision ADM, Orthopaedic Innovation Centre (OIC), Tecomet и EOS объявили о партнерстве с целью предоставления комплексного решения для аддитивного производства медицинских устройств. Партнерство позволит быстро разрабатывать аддитивно изготовленные медицинские устройства

- В сентябре 2020 года nTopology (США) привлекла финансирование в размере 40 млн долларов США на разработку программной платформы nTop для аддитивных производственных процессов. Это окажется прибыльным в долгосрочной перспективе

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.