Global 3d Printing Robot Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.87 Billion

USD

5.11 Billion

2024

2032

USD

1.87 Billion

USD

5.11 Billion

2024

2032

| 2025 –2032 | |

| USD 1.87 Billion | |

| USD 5.11 Billion | |

| % | |

|

Сегментация мирового рынка 3D-печатных роботов по компонентам и услугам (манипулятор робота, печатающая головка 3D-робота, программное обеспечение и услуги), типу робота (шарнирный, декартов, SCARA, полярный и дельта-робот), применению (прототипирование, изготовление инструментов и функциональных деталей) — тенденции отрасли и прогноз до 2032 года

Размер рынка 3D-печатных роботов

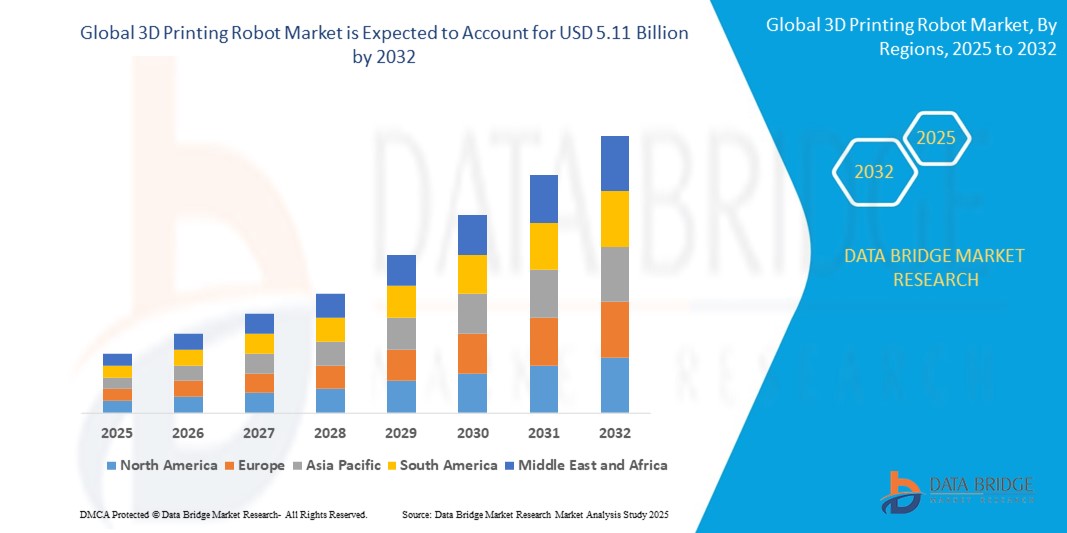

- Объем мирового рынка 3D-печатных роботов в 2024 году оценивался в 1,87 млрд долларов США, а к 2032 году , как ожидается, он достигнет 5,11 млрд долларов США при среднегодовом темпе роста 13,40% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на крупномасштабное и сложное производство конструкций в таких отраслях, как строительство, автомобилестроение и аэрокосмическая промышленность, где роботизированное аддитивное производство обеспечивает повышенную гибкость, эффективность использования материалов и сокращение времени производства.

- Кроме того, растущая тенденция к автоматизации производства в сочетании с необходимостью быстрого создания прототипов и снижения эксплуатационных расходов ускоряет внедрение 3D-печатных роботов в различных отраслях промышленности.

Анализ рынка роботов для 3D-печати

- Интеграция робототехники с аддитивным производством позволяет реализовать автоматизированные, точные и масштабируемые процессы 3D-печати, которые особенно полезны при изготовлении индивидуальных деталей и конструкций по запросу.

- Достижения в области материаловедения и технологий роботизированных рук способствуют разработке многофункциональных систем 3D-печати, способных работать с металлом, бетоном и полимерными материалами.

- Северная Америка доминировала на рынке 3D-печатных роботов с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено значительными инвестициями в передовые производственные технологии и широким внедрением в аэрокосмической, автомобильной и медицинской отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка 3D-печатных роботов, что будет обусловлено расширением производственных возможностей, благоприятной политикой и растущим спросом на экономически эффективные и масштабируемые технологии производства в таких странах, как Китай, Япония и Южная Корея.

- Сегмент роботизированных манипуляторов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей важнейшей роли в обеспечении точного перемещения, многокоординатного управления и нанесения материалов в различных областях применения. Такие отрасли, как аэрокосмическая и строительная, в значительной степени зависят от роботизированных манипуляторов, поскольку они способны обрабатывать крупные конструкции и объекты сложной геометрии с неизменной точностью. Растущий спрос на автоматизацию и эффективность в промышленном аддитивном производстве ещё больше повысил важность современных систем роботизированных манипуляторов.

Объем отчета и сегментация рынка 3D-печатных роботов

|

Атрибуты |

Ключевые данные о рынке 3D-печатных роботов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее применение в строительных и инфраструктурных проектах • Интеграция с искусственным интеллектом и машинным обучением |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка 3D-печатных роботов

«Расширение применения крупномасштабной 3D-печати»

• Роботизированные 3D-принтеры все чаще интегрируются с алгоритмами искусственного интеллекта и машинного обучения, что позволяет принимать адаптивные решения и оптимизировать процессы печати, что повышает качество печати и снижает потребность в человеческом контроле в различных отраслях.

• Эти интеллектуальные системы позволяют в режиме реального времени отслеживать и корректировать такие параметры, как температура, скорость экструзии и коррекция траектории, что обеспечивает точность и снижает количество дефектов даже в сложных или крупногабаритных компонентах.

• Тенденция заключается в обеспечении возможностей прогностического обслуживания роботизированных принтеров путем анализа моделей использования и потенциальных поломок, что позволяет сократить время простоя и повысить эффективность производства в условиях высокой пропускной способности.

• Например, такие компании, как MX3D и Siemens, используют роботов 3D-печати с интегрированным искусственным интеллектом для промышленных проектов, где передовые датчики и управление в режиме реального времени необходимы для надежного вывода продукции.

• Эта тенденция отражает более широкий сдвиг в сторону автономных производственных сред, где робототехника на базе искусственного интеллекта играет центральную роль в оптимизации операций и достижении масштабируемой кастомизации.

Динамика рынка 3D-печатных роботов

Водитель

«Растущий спрос на кастомизацию и сложную геометрию»

• Способность 3D-печатных роботов производить индивидуальные компоненты и прототипы по запросу без необходимости использования дорогостоящего инструмента стимулирует внедрение в таких отраслях, как автомобилестроение, здравоохранение и бытовая электроника, поскольку компании стремятся снизить производственные затраты и одновременно повысить дифференциацию продукции, тем самым обеспечивая более быстрое реагирование на индивидуальные требования клиентов за счет гибкой корректировки конструкции.

• Производители используют роботизированное аддитивное производство для выполнения мелкосерийных заказов и быстро меняющихся требований к проектированию, особенно в циклах разработки продукции, где гибкость и скорость имеют решающее значение, помогая им оставаться конкурентоспособными на динамичных рынках, а также минимизируя избыточные запасы и поддерживая итеративное прототипирование.

• Этот драйвер также поддерживает децентрализованные модели производства, в которых детали можно печатать ближе к месту использования, что снижает затраты на логистику и позволяет быстрее выполнять заказы в случае срочных потребностей, тем самым повышая устойчивость цепочки поставок и снижая зависимость от глобальных транспортных сетей, которые подвержены сбоям.

• Например, автомобильная промышленность использует роботизированные 3D-принтеры для создания деталей транспортных средств с уникальными характеристиками, что сокращает время вывода продукции на рынок и обеспечивает гибкость дизайна для моделей ограниченного тиража, позволяя автопроизводителям эффективно создавать персонализированные функции и эстетику, которые соответствуют предпочтениям нишевых потребителей без переоснащения целых производственных линий.

• Этот спрос на быстрое, гибкое и экономичное производство продолжает стимулировать инвестиции в роботизированные системы 3D-печати, делая их незаменимыми инструментами на современных интеллектуальных заводах, где приоритет отдается автоматизации, эффективности работы и способности быстро адаптироваться к меняющимся тенденциям рынка и ожиданиям клиентов.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и техническая сложность»

• Одним из основных препятствий для внедрения роботов 3D-печати являются высокие первоначальные затраты, связанные с приобретением роботизированных систем, программного обеспечения и совместимых материалов, что создает трудности для малых и средних предприятий, поскольку они часто работают с ограниченным бюджетом и им сложно инвестировать в передовые технологии, требующие значительных капитальных затрат и более длительных циклов окупаемости инвестиций.

• Интеграция роботизированных 3D-принтеров в существующие рабочие процессы требует технических знаний и может повлечь за собой значительные изменения в инфраструктуре и обучении сотрудников, что повышает сложность эксплуатации и может замедлить процесс внедрения, особенно в организациях, где отсутствуют специальные группы по автоматизации или инженерии для плавного управления переходом.

• Проблемы совместимости между программными платформами, аппаратными интерфейсами и свойствами материалов могут еще больше усложнить реализацию, что приведет к задержкам или снижению эффективности производственных процессов и затруднит обеспечение бесперебойной совместимости между различными компонентами 3D-печати, используемыми в цепочках поставок.

• Например, небольшие производственные компании в развивающихся регионах часто испытывают трудности с обоснованием капиталовложений, необходимых для роботизированной 3D-печати, несмотря на ее долгосрочные преимущества, и сталкиваются с дополнительными препятствиями, такими как ограниченный доступ к финансированию, недостаточная техническая поддержка и неопределенная нормативно-правовая база, которые еще больше сдерживают внедрение.

• Это ограничение подчеркивает необходимость экономически эффективных решений, модульных конструкций и вспомогательных услуг, которые сделают роботизированное аддитивное производство более доступным и масштабируемым в различных отраслях промышленности за счет снижения барьеров для входа, упрощения интеграции и обеспечения более широкого участия в революции цифрового производства.

Объем рынка роботов для 3D-печати

Рынок сегментирован по признаку компонентов и услуг, типа робота и области применения.

- По компонентам и обслуживанию

По компонентам и услугам рынок 3D-печатных роботов сегментируется на роботизированные манипуляторы, 3D-печатающие головки, программное обеспечение и услуги. Сегмент роботизированных манипуляторов доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей важнейшей роли в обеспечении точного перемещения, многокоординатного управления и нанесения материалов в различных областях применения. Такие отрасли, как аэрокосмическая и строительная, в значительной степени зависят от роботизированных манипуляторов, поскольку они способны обрабатывать крупногабаритные конструкции и объекты сложной геометрии с неизменной точностью. Растущий спрос на автоматизацию и эффективность в промышленном аддитивном производстве ещё больше повысил важность современных систем роботизированных манипуляторов.

Ожидается, что сегмент программного обеспечения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря достижениям в области моделирования, планирования траектории и мониторинга в реальном времени. Интеллектуальные программные решения играют ключевую роль в оптимизации качества печати, минимизации ошибок и улучшении интеграции с платформами проектирования. Растущее внимание к интеллектуальному производству и потребность в гибких, удобных интерфейсах ускоряют спрос на надежные программные системы для 3D-печати.

- По типу робота

В зависимости от типа робота рынок сегментируется на шарнирные, декартовы, SCARA, полярные и дельта-роботы. Сегмент шарнирных роботов занял наибольшую долю рынка в 2024 году благодаря своей универсальности, широкому диапазону движений и способности выполнять сложные задачи 3D-печати. Эти роботы всё чаще используются в автомобильном и промышленном дизайне для производства деталей, требующих высокой точности и гибкости. Их способность адаптироваться к различным печатающим головкам и материалам ещё больше укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент декартовых роботов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря простоте их конструкции, экономической эффективности и пригодности для широкоформатной печати. Эти роботы широко используются в строительстве и архитектуре, где стабильность и масштабируемость имеют решающее значение. Способность производить крупногабаритные компоненты с неизменной точностью нанесения слоев делает декартовых роботов предпочтительным вариантом для промышленных аддитивных проектов.

- По применению

По сфере применения рынок 3D-печатных роботов сегментируется на сегменты прототипирования, изготовления оснастки и производства функциональных деталей. Сегмент прототипирования доминировал на рынке с наибольшей долей выручки в 2024 году благодаря широкому применению для ускорения разработки продукции, сокращения времени вывода продукции на рынок и обеспечения возможности итерационного проектирования. Такие отрасли, как здравоохранение, автомобилестроение и производство потребительской электроники, используют роботизированную 3D-печать для создания детализированных прототипов с превосходной скоростью и точностью. Возможность быстрой оценки и доработки конструкций перед массовым производством повышает привлекательность решений для роботизированного прототипирования.

Ожидается, что сегмент производства функциональных деталей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку отрасли переходят от прототипирования к производству готовых деталей. Роботизированные 3D-принтеры используются для производства прочных и высокопроизводительных компонентов в различных отраслях, включая аэрокосмическую, оборонную и промышленную технику. Стремление к локализации производства, снижение зависимости от цепочки поставок и возможность изготовления сложных деталей по запросу стимулируют рост производства функциональных деталей с использованием роботизированной 3D-печати.

Региональный анализ рынка 3D-печатных роботов

• Северная Америка доминировала на рынке 3D-печатных роботов с наибольшей долей выручки в 39,8% в 2024 году, что обусловлено значительными инвестициями в передовые производственные технологии и широким внедрением в аэрокосмической, автомобильной и медицинской отраслях.

• Регион выигрывает от надежной инфраструктуры, высоких расходов на исследования и разработки, а также от благоприятных государственных инициатив, способствующих промышленной автоматизации и аддитивному производству.

• Присутствие ведущих компаний в области робототехники и 3D-печати в сочетании с ранним внедрением технологий и спросом на высокоточные детали продолжает поддерживать расширение рынка как среди крупных предприятий, так и среди стартапов.

Обзор рынка 3D-печатных роботов в США

Рынок 3D-печатных роботов в США в 2024 году занял самую высокую долю выручки в Северной Америке благодаря растущей интеграции автоматизации и цифрового производства в промышленных секторах. Растущий спрос на лёгкие, сложные детали и экономичные производственные решения ускорил внедрение роботизированной 3D-печати в аэрокосмической и оборонной промышленности. Кроме того, тесное сотрудничество между технологическими стартапами, университетами и опытными производителями способствует инновациям и коммерциализации решений для роботизированного аддитивного производства.

Обзор европейского рынка роботов для 3D-печати

Ожидается, что европейский рынок 3D-печатных роботов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внимание к устойчивому производству и передовым возможностям проектирования. Внедрение роботизированного аддитивного производства особенно активно в автомобильной, строительной и энергетической отраслях, где точность и эффективность имеют первостепенное значение. Нормативная поддержка практик Индустрии 4.0 и ориентация на стратегии циклической экономики также способствуют внедрению 3D-печатных роботов в регионе.

Обзор рынка 3D-печатных роботов в Германии

Ожидается, что рынок 3D-печатных роботов в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря мощной производственной базе страны и акценту на автоматизацию. Будучи лидером в области инженерных и промышленных инноваций, Германия стремительно внедряет роботизированные 3D-принтеры для создания прототипов, создания оснастки на заказ и производства деталей по запросу. Государственно-частные инициативы и стратегические инвестиции в технологии цифрового производства дополнительно стимулируют малые и средние предприятия к внедрению роботизированных аддитивных решений.

Обзор рынка роботов для 3D-печати в Великобритании

Ожидается, что рынок 3D-печатных роботов в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением передового производственного сектора страны и стремлением к внедрению Индустрии 4.0. Рост рынка поддерживается растущим использованием роботизированного аддитивного производства в таких отраслях, как аэрокосмическая, автомобильная и строительная промышленность. Кроме того, масштабные научные исследования, государственные инновационные программы и растущий спрос на экологичные методы производства по требованию способствуют внедрению 3D-печатных роботов как стартапами, так и действующими предприятиями Великобритании.

Обзор рынка 3D-печатных роботов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок 3D-печатных роботов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать быстрая индустриализация, рост автоматизации и поддерживающая государственная политика в таких странах, как Китай, Япония и Южная Корея. Расширение производства электроники, автомобилей и потребительских товаров в регионе повышает спрос на гибкие и масштабируемые производственные технологии. Более того, рост инвестиций в «умные» фабрики и стартапы в области 3D-печати стимулирует региональное внедрение.

Обзор рынка 3D-печатных роботов в Китае

Китайский рынок 3D-печатных роботов обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря лидерству страны в области промышленной автоматизации и быстро развивающемуся производственному ландшафту. Государственное стремление к развитию интеллектуального производства и инициативы «Сделано в Китае 2025» стимулировали внедрение технологий в аэрокосмической, строительной и тяжелом машиностроении. Доступная рабочая сила и развитые внутренние производственные мощности также стимулируют местные инновации и экспортный потенциал в сфере роботизированных аддитивных систем.

Обзор рынка 3D-печатных роботов в Японии

Ожидается, что рынок 3D-печатных роботов в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря высокому спросу на компактные и точные производственные решения, а также развитому сектору робототехники. Ориентированность Японии на инновации, качество и миниатюризацию делает её ключевым разработчиком роботизированных 3D-принтеров в здравоохранении, электронике и автомобилестроении. В связи с растущим интересом к цифровым двойникам и системам, подключенным к Интернету вещей, японские компании интегрируют роботизированные 3D-принтеры в автоматизированные производственные линии для повышения производительности и гибкости.

Доля рынка 3D-печатных роботов

Лидерами отрасли 3D-печатных роботов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- KUKA AG (Германия)

- Massive Dimension (США)

- Комау (Италия)

- АББ (Швейцария)

- CEAD BV (Нидерланды)

- Баубот (Австрия)

- Yaskawa Electric Corporation (Япония)

- Караколь (Италия)

- MX3D (США)

- Корпорация FANUC (Япония)

- WEBER Maschinenfabrik (Германия)

- Twente Аддитивное производство (TAM)

- Universal Robots A/S (Дания)

- Meltio3D (Испания)

- (Нидерланды)

- Добот (Китай)

Последние разработки на мировом рынке 3D-печатных роботов

- В феврале 2025 года компания Caracol представила на выставке JEC World 2025 экструдер xHF (Extra Flow) – высокопроизводительную систему, совместимую с платформой Heron AM. Благодаря скорости экструзии до 75 кг/ч и возможности обработки двух материалов, экструдер обеспечивает эффективное производство крупногабаритных композитных деталей. Его передовые системы распределения крутящего момента и терморегулирования приносят пользу таким отраслям, как аэрокосмическая промышленность, судостроение и строительство, укрепляя позиции Caracol на рынке промышленного аддитивного производства.

- В феврале 2025 года компания Caracol начала сотрудничество с Airtech Advanced Materials Group для интеграции смол Dahltram в свои платформы Heron AM. Это стратегическое партнерство обеспечивает повышенную совместимость и надежность материалов, способствуя разработке высокопроизводительных деталей для крупномасштабного промышленного применения и расширяя экосистему материалов Caracol.

- В ноябре 2024 года компания Hans Weber Maschinenfabrik совместно с Forward AM представила экологичную широкоформатную 3D-печать с использованием переработанных гранул Ultrafuse rPETG. Результатом сотрудничества стали прозрачные стеновые панели для архитектурного применения, что подчеркивает растущую роль экологичных материалов в аддитивном производстве и способствует повышению экологической ответственности в отрасли.

- В ноябре 2024 года компания CEAD представила Flexcube — компактный промышленный 3D-принтер в декартовом стиле с системой 3+1 для печати под углом 45 градусов и встроенным фрезерным станком с ЧПУ. Его модульная, компактная конструкция обеспечивает расширенные геометрические возможности и идеально подходит для архитектурной, инструментальной и дизайнерской отраслей, повышая универсальность и доступность широкоформатной 3D-печати.

- В 2024 году компания Meltio запустила экосистему Engine Software Partners, объединившись с 12 ведущими поставщиками программного обеспечения для поддержки гибридного и роботизированного аддитивного производства. Эта инициатива предлагает сертифицированные инструменты для неплоской резки и расширенного проектирования траекторий, упрощая интеграцию для пользователей и ускоряя внедрение роботизированных и ЧПУ-решений Meltio по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.