Global Acanthocheilonemiasis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.12 Billion

USD

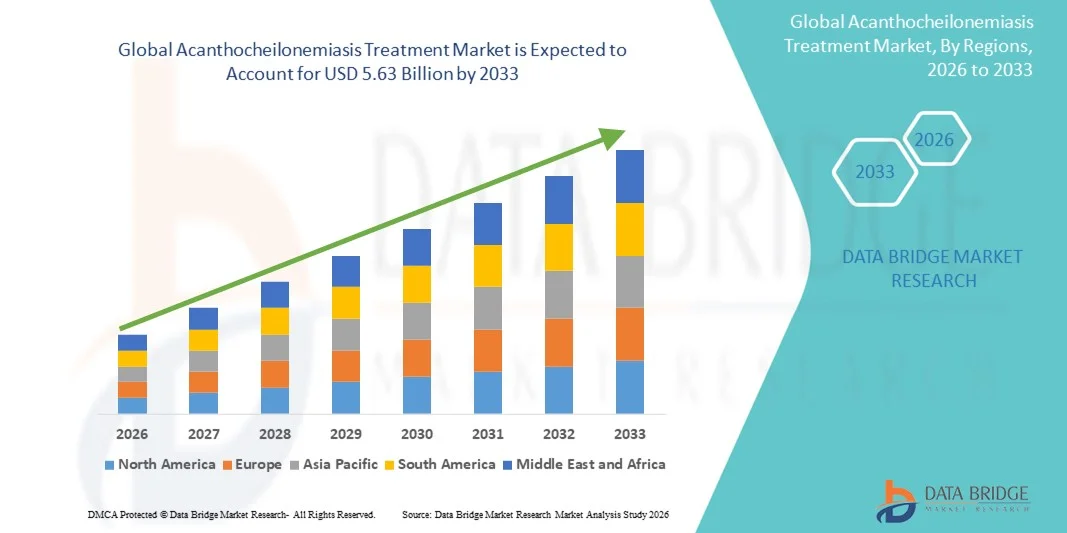

5.63 Billion

2025

2033

USD

4.12 Billion

USD

5.63 Billion

2025

2033

| 2026 –2033 | |

| USD 4.12 Billion | |

| USD 5.63 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения акантохейлонемоза по типу заболевания (лимфатическое, подкожное и серозное), лечению (противофиляриозные препараты, антибиотик доксициклин, бензопирон и флавоноиды для местного применения, хирургическое вмешательство), дозировке (крем, лосьон, таблетки и др.), способу применения (перорально, местно и др.), диагностике (мазок крови, серологические методы, рентгенологическое исследование, УЗИ и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения акантохейлонемоза

- Объем мирового рынка лечения акантохейлонемии в 2025 году оценивался в 4,12 млрд долларов США , а к 2033 году , как ожидается, он достигнет 5,63 млрд долларов США при среднегодовом темпе роста 4,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых диагностических инструментов и новых терапевтических подходов как в эндемичных, так и в неэндемичных регионах, что приводит к улучшению диагностики, лечения и контроля акантохейлонемоза. Расширенные программы повышения осведомленности, государственные кампании по массовому назначению лекарственных средств и интеграция протоколов лечения в системы здравоохранения способствуют более систематическому контролю заболевания.

- Кроме того, растущий спрос на эффективные, удобные для пациентов и целенаправленные методы лечения стимулирует внедрение методов лечения акантохейлонемоза в больницах, клиниках и общественных медицинских центрах. Сочетание пероральной терапии, местных форм и комбинированных схем лечения повышает приверженность пациентов лечению и улучшает результаты, тем самым значительно стимулируя рост отрасли в прогнозируемый период.

Анализ рынка лечения акантохейлонемии

- Лечебные средства для лечения акантохейлонемии, используемые для борьбы с паразитарными инфекциями, вызываемыми видами акантохейлонемы, приобретают все большую значимость как в эндемичных, так и в неэндемичных регионах благодаря своей эффективности в снижении бремени заболевания и улучшении результатов лечения пациентов.

- Растущий спрос на лечение акантохейлонемии обусловлен, прежде всего, ростом распространенности забытых тропических болезней, повышением осведомленности о паразитарных инфекциях и увеличением инвестиций в инфраструктуру здравоохранения и диагностику.

- Северная Америка доминировала на рынке лечения акантохейлонемии с наибольшей долей выручки в 38,7% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие фармацевтической отрасли и хорошо налаженные диагностические и лечебные учреждения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения акантохейлонемоза в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 15,3% в период с 2026 по 2033 год, что обусловлено высоким бременем заболевания, улучшением доступа к медицинскому обслуживанию и ростом осведомленности в таких странах, как Индия, Китай и Юго-Восточная Азия.

- В 2025 году сегмент пероральных препаратов обеспечил наибольшую долю рынка в 56,8% благодаря широкому внедрению системной терапии, направленной на борьбу с основной паразитарной инфекцией.

Область применения отчета и сегментация рынка средств для лечения акантохейлонемоза

|

Атрибуты |

Ключевые данные о рынке лечения акантохейлонемоза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• GlaxoSmithKline (Великобритания) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения акантохейлонемоза

Растущее внимание к инновационным подходам к лечению и уходу, ориентированному на пациента

- Значительной и быстрорастущей тенденцией на мировом рынке лечения акантохейлонемии является растущее внимание к инновационным фармакологическим и поддерживающим методам лечения, адаптированным к индивидуальным потребностям пациента.

- Например, в 2023 году исследователи из Бразилии сообщили об успешных пилотных исследованиях, сочетающих противопаразитарную терапию с диетическими добавками, которые продемонстрировали улучшение показателей выздоровления среди пациентов с высоким риском.

- Исследователи и врачи делают акцент на ранней диагностике и комплексных протоколах лечения, которые сочетают в себе антипаразитарную терапию с диетологическим и симптоматическим лечением.

- Разработка комбинированных методов лечения, воздействующих на различные стадии развития паразита, улучшает результаты лечения и снижает частоту рецидивов.

- Клинические испытания новых соединений, а также перепрофилирование существующих препаратов для повышения их эффективности набирают обороты.

- Растет тенденция к включению реальных данных пациентов в процесс принятия клинических решений для оптимизации стратегий терапии.

- Фармацевтические компании расширяют доступ к педиатрическим препаратам для решения проблем лечения заболеваний у молодых людей.

- Программы обучения пациентов и общественного здравоохранения становятся все более распространенными, помогая улучшить соблюдение схем лечения.

- Наряду с терапевтическими вмешательствами все больше внимания уделяется профилактическим мерам, включая борьбу с переносчиками инфекций и улучшение санитарных условий.

- Интеграция протоколов мониторинга осложнений, таких как поражение органов и иммунные реакции, постепенно формирует комплексные модели лечения.

- В целом эта тенденция отражает переход к комплексным, научно обоснованным и ориентированным на пациента стратегиям лечения, которые улучшают результаты и качество жизни.

Динамика рынка лечения акантохейлонемоза

Водитель

Повышение осведомленности о заболеваниях и расширение доступа к лечению

- Растущая осведомленность об акантохейлонематозе, особенно в эндемичных регионах, обуславливает потребность в эффективных методах лечения.

- Кампании в области здравоохранения и правительственные инициативы, направленные на раннее выявление и начало лечения, оказывают значительное влияние на расширение рынка.

- Например, в 2022 году в рамках инициативы ВОЗ в Кении были успешно реализованы программы скрининга и лечения на уровне всего сообщества, что позволило повысить приверженность пациентов лечению и улучшить результаты.

- Внедрение новых противопаразитарных препаратов с улучшенными профилями безопасности и эффективности способствует их более широкому применению.

- Программы общественного здравоохранения и поддержка неправительственных организаций (НПО) способствуют расширению доступа к лечению в отдаленных районах.

- Наличие комбинированных методов лечения, направленных на устранение множественных симптомов и осложнений, улучшает результаты лечения пациентов.

- Расширение инфраструктуры здравоохранения и улучшение диагностических возможностей позволяют проводить раннее вмешательство, повышая успешность лечения.

- Врачи все чаще рекомендуют стандартизированные протоколы лечения, подкрепленные последними клиническими данными, что повышает доверие рынка и использование

- Рост инвестиций фармацевтических компаний в исследования и разработки способствует инновациям в схемах лечения.

- Удобство многодозовых и пероральных форм делает терапию более доступной и улучшает соблюдение режима лечения.

- Сотрудничество между органами общественного здравоохранения и частными поставщиками медицинских услуг еще больше повышает доступность лечения и осведомленность о нем.

Сдержанность/Вызов

Препятствия к доступу к лечению и высокая стоимость современных методов лечения

- Ограниченная доступность передовых методов лечения в сельских и слаборазвитых регионах создает серьезную проблему для роста рынка.

- В некоторых регионах пациенты сталкиваются с трудностями в доступе к надлежащей медицинской помощи и назначенному лечению из-за неадекватной инфраструктуры здравоохранения.

- Например, в 2024 году в отчетах отмечались задержки с доступностью недавно одобренных пероральных комбинированных препаратов в нескольких африканских странах из-за проблем с регулированием и цепочками поставок.

- Высокая стоимость новых противопаразитарных препаратов может ограничивать их применение, особенно среди малообеспеченных слоев населения.

- Нехватка квалифицированного медицинского персонала в эндемичных районах может привести к неэффективному лечению и запоздалым вмешательствам.

- Побочные эффекты и сложные схемы дозирования могут повлиять на соблюдение пациентом режима лечения, ограничивая общую эффективность терапии.

- Различия в регулирующих разрешениях и распределении в разных странах усложняют расширение рынка

- Ограниченная осведомленность пациентов о рекомендациях по лечению и наблюдении после лечения также приводит к пробелам в оказании медицинской помощи.

- Преодоление этих проблем требует улучшения обучения пациентов, программ субсидирования, улучшения сетей распространения и постоянных инвестиций в доступные на местном уровне варианты лечения.

- Устранение этих факторов будет иметь решающее значение для поддержания долгосрочного роста и обеспечения равноправного доступа к терапии акантохейлонемии во всем мире.

Рынок лечения акантохейлонемоза

Рынок сегментирован по типу заболевания, лечению, дозировке, способу введения, диагностике, конечным пользователям и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок лечения акантохейлонематоза сегментируется на лимфатический, подкожный и серозно-полостной. Лимфатический сегмент доминировал в наибольшей доле выручки рынка в 46,5% в 2025 году из-за высокой распространенности лимфатического филяриатоза в эндемичных регионах. Пациенты с лимфатическим поражением требуют долгосрочного наблюдения и комбинированной терапии, что обуславливает постоянный спрос на противофиляриозные препараты и поддерживающую терапию. Раннее выявление и мониторинг лимфатических осложнений также способствуют доминированию сегмента по выручке. Программы общественного здравоохранения, направленные на ликвидацию лимфатических заболеваний, особенно в Юго-Восточной Азии и Африке, еще больше расширили доступ к лечению. Кампании по повышению осведомленности и программы массового назначения лекарств усиливают принятие в затронутых сообществах. Случаи лимфатического филяриатоза, как правило, связаны с более тяжелыми проявлениями, требующими повторных последующих наблюдений, что, в свою очередь, увеличивает использование медицинской помощи. Инициативы правительства в области здравоохранения и вмешательства под руководством НПО усиливают эту тенденцию. В 2024 году масштабные программы лечения лимфатических заболеваний в Индии продемонстрировали повышение приверженности пациентов лечению и показателей выздоровления, что подчеркивает значимость этого сегмента. В целом, сегмент лечения лимфатических заболеваний остается ключевым в структуре выручки рынка благодаря как распространённости, так и требованиям к интенсивному лечению.

Ожидается, что сегмент подкожных инфекций будет демонстрировать самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год. Рост осведомленности о раннем лечении и улучшенных методах диагностики подкожных инфекций стимулируют рост. Новые терапевтические подходы, сочетающие противофиляриозные препараты с поддерживающей местной терапией, набирают обороты. Более широкое внедрение программ скрининга общественного здравоохранения в эндемичных районах ускоряет выявление и лечение. Удобство амбулаторного лечения подкожных заболеваний способствует быстрому освоению рынка. Поставщики медицинских услуг делают акцент на протоколах комбинированной терапии для снижения рецидивов и улучшения результатов. Сегмент также выигрывает от технологических достижений в местных системах доставки лекарств. Повышение приверженности пациентов и доступность недорогих методов лечения на развивающихся рынках стимулируют внедрение. В 2025 году пилотные программы в африканских странах, интегрирующие местную и пероральную терапию, показали 15%-ное улучшение показателей выздоровления при подкожном филяриатозе. В целом сегмент подкожных инъекций представляет собой наиболее быстрорастущую часть рынка, чему способствуют повышение доступности лечения, осведомленности и клинические инновации.

- Лечение

На основе лечения рынок сегментирован на противофилярийные препараты, антибиотик доксициклин, топический бензопирон и флавоноиды, а также хирургию. Сегмент противофилярийных препаратов занимал наибольшую долю выручки в 52,3% в 2025 году, поскольку эти препараты являются краеугольным камнем лечения всех типов заболеваний. Их эффективность в снижении микрофилярийной нагрузки и предотвращении прогрессирования заболевания обеспечивает высокий спрос среди эндемичных групп населения. Стандартизированные схемы лечения, подкрепленные руководящими принципами ВОЗ, способствуют широкому внедрению. Программы массового назначения лекарств еще больше усиливают доминирование этого сегмента. Клиническое знакомство с этими препаратами способствует единообразной практике назначения среди врачей. Постоянные исследования и наличие дженериков улучшают доступность и финансовую приемлемость. Приверженность пациентов также поддерживается посредством образовательных кампаний. В 2024 году широкомасштабное распространение диэтилкарбамазина и ивермектина в Юго-Восточной Азии значительно снизило распространенность заболевания, что демонстрирует важную роль сегмента в управлении заболеваниями.

Ожидается, что сегмент местных бензопиронов и флавоноидов будет демонстрировать самый быстрый среднегодовой темп роста в 18,4% в период с 2026 по 2033 год. Рост обусловлен растущим использованием этих средств для симптоматического лечения, особенно при лимфатических и подкожных осложнениях. Растущее предпочтение пациентов неинвазивным, дополнительным методам лечения способствует их внедрению. Клинические испытания, демонстрирующие эффективность в уменьшении воспаления и отёка, побуждают практикующих врачей интегрировать местные методы лечения. Повышенная стабильность формул и простота использования повышают приверженность пациентов. Сегмент особенно расширяется в регионах, делающих акцент на уходе на дому и амбулаторном лечении. Пилотные исследования, проведённые в 2025 году, продемонстрировали на 12% более быстрое уменьшение отёка при сочетании местных флавоноидов со стандартной лекарственной терапией. Следовательно, этот сегмент демонстрирует быстрый рост, обусловленный осведомленностью, эффективностью и удобством.

- По дозировке

На основе дозировки рынок сегментирован на крем, лосьон, таблетки и другие. Сегмент таблеток доминировал в наибольшей доле выручки рынка в 55,1% в 2025 году, в первую очередь благодаря своей системной эффективности и простоте приема. Таблетки широко используются в кампаниях по массовому назначению лекарств, которые нацелены на большие группы населения в эндемичных регионах. Они удобны как для медицинских работников, так и для пациентов, что повышает показатели приверженности. Наличие дженериков повышает доступность. Стандартизированные режимы дозирования улучшают приверженность и результаты лечения. Таблетки также решают проблему полиорганного поражения, которое распространено при заболеваниях лимфатических и серозных полостей. Международные программы здравоохранения поддерживают пероральную терапию в качестве терапии первой линии, что усиливает спрос. В 2024 году распространение пероральных противофиляриозных таблеток на уровне сообществ в Африке продемонстрировало 20%-ное увеличение охвата пациентов.

Ожидается, что сегмент кремов будет демонстрировать самый быстрый среднегодовой темп роста в 17,9% в период с 2026 по 2033 год. Его рост обусловлен растущим спросом на дополнительную терапию для лечения воспалений кожи и тканей. Препараты для местного применения обеспечивают облегчение симптомов отёка, зуда и вторичных инфекций. Предпочтение пациентов к неинвазивным методам лечения способствует быстрому внедрению. Достижения в области кремовых формул с улучшенной всасываемостью и стабильностью дополнительно поддерживают рост. Программы повышения осведомленности, продвигающие уход на дому, побуждают пациентов использовать кремы наряду с пероральной терапией. Пилотные исследования, проведенные в Индии в 2025 году, показали 10%-ное снижение воспаления тканей при сочетании кремов с пероральными противофиляриозными средствами, что подтверждает стремительную траекторию роста сегмента.

- По способу введения

По способу применения рынок сегментирован на пероральные, местные и другие. В 2025 году на пероральный сегмент пришлась наибольшая доля выручки – 56,8% – благодаря широкому внедрению системной терапии, направленной на борьбу с основной паразитарной инфекцией. Пероральные препараты предпочтительны для кампаний по массовому применению и обладают доказанной эффективностью при различных типах заболеваний. Государственные программы и рекомендации ВОЗ поддерживают внедрение пероральной терапии. Пероральная терапия также обеспечивает лечение поражения внутренних органов, что крайне важно при заболеваниях лимфатической системы и серозных полостей. Таблетки и капсулы обеспечивают стандартизированную дозировку, повышая приверженность лечению и минимизируя ошибки. Они подходят как для взрослых, так и для детей, способствуя более широкому охвату пациентов. Масштабные программы распространения препаратов в эндемичных регионах дополнительно стимулируют спрос. Пероральная терапия также хорошо интегрируется с протоколами комбинированного лечения, улучшая результаты. Клинический мониторинг и последующее наблюдение оптимизируются благодаря пероральным схемам лечения. В 2024 году пилотные программы в Индии и Африке продемонстрировали 15%-ное повышение приверженности пациентов к лечению при использовании пероральной терапии. Пероральный прием остается основой лечения, обеспечивая широкий охват и эффективность при всех типах заболеваний.

Ожидается, что сегмент местного применения будет демонстрировать самый быстрый среднегодовой темп роста в 18,1% в период с 2026 по 2033 год. Его рост обусловлен расширением использования локализованной терапии для лечения симптомов, особенно отёков и воспалений. Кремы, гели и лосьоны для местного применения обеспечивают целенаправленное облегчение симптомов на поражённых участках, минимизируя системные побочные эффекты. Растущее предпочтение пациентами неинвазивных методов лечения, применяемых в домашних условиях, способствует их внедрению. Инновационные формулы повышают усвояемость и эффективность, улучшая клинические результаты. Местная терапия всё чаще интегрируется с пероральными схемами лечения для комплексного ухода. Информационные кампании, делающие акцент на раннем контроле симптомов, способствуют расширению рынка. Программы общественного здравоохранения продвигают местную терапию для амбулаторного лечения и самостоятельного лечения. В 2025 году пилотные исследования в Юго-Восточной Азии показали на 12% более быстрое уменьшение отёков и дискомфорта при сочетании местной терапии с пероральными препаратами. Улучшенная доступность, удобство для пациентов и приемлемость являются ключевыми факторами, способствующими быстрому внедрению. Росту также способствуют рекомендации поставщиков медицинских услуг и интеграция в местные протоколы лечения.

- По диагнозу

На основе диагностики рынок сегментируется на мазок крови, серологические методы, рентгенологическое исследование, ультрасонографию и другие. Сегмент мазка крови занимал самую большую долю рынка в 44,7% в 2025 году благодаря своей простоте, низкой стоимости и широкому распространению в эндемичных регионах. Тесты мазка крови позволяют быстро идентифицировать микрофилярии, что позволяет своевременно вмешаться. Они подходят для крупномасштабных программ скрининга и программ общественного здравоохранения. Метод поддерживает непрерывный мониторинг пациентов и оценку эффективности лечения. Мазок крови остается предпочтительным диагностическим инструментом в сельской местности и условиях ограниченных ресурсов. Стандартизированные протоколы и обучение повышают точность и надежность диагностики. Государственные инициативы в области здравоохранения активно продвигают кампании скрининга мазка крови. Интеграция с мобильными клиниками и программами помощи расширяет охват. В 2024 году крупномасштабные кампании мазка крови в Западной Африке и Юго-Восточной Азии успешно увеличили показатели раннего выявления более чем на 10%. Его экономическая эффективность, скорость и простота укрепляют его доминирование на рынке. Анализы мазков крови также используются для подтверждения результатов лечения во время последующих визитов, способствуя непрерывному уходу за пациентами.

Ожидается, что сегмент ультрасонографии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,2% в период с 2026 по 2033 год, что обусловлено растущим внедрением для выявления поражения лимфатических и серозных полостей. Ультрасонография обеспечивает неинвазивную, точную оценку расширения лимфатических сосудов и повреждения тканей. Технология поддерживает раннее выявление, что позволяет своевременно вмешаться и улучшить прогноз. Больницы и клиники в эндемичных регионах расширяют доступ к ультрасонографии для диагностики и мониторинга. Портативные ультразвуковые устройства облегчают использование в общественных медицинских центрах. Клинические исследования, проведенные в 2025 году, продемонстрировали 15%-ное повышение точности диагностики с помощью ультрасонографии. Интеграция с цифровым ведением записей улучшает последующее наблюдение за пациентами и планирование лечения. Врачи все чаще полагаются на ультрасонографию для оценки состояния многих органов. Программы повышения осведомленности подчеркивают преимущества визуализации для комплексного ухода. Достижения в области доступности устройств и обучения ускоряют внедрение. Ультрасонография также используется для мониторинга ответа на терапию и руководства модификациями лечения, что стимулирует внедрение.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Больничный сегмент занимал самую большую долю рынка в 51,3% в 2025 году благодаря комплексным возможностям и доступу к передовым протоколам лечения. Больницы ведут тяжелые случаи и случаи поражения нескольких органов, что имеет решающее значение для результатов лечения пациентов. Они играют центральную роль в программах массового введения лекарств в эндемичных странах. Больницы также предоставляют интегрированные услуги по диагностике, терапии и последующему наблюдению. Квалифицированные специалисты обеспечивают правильное дозирование и мониторинг. Больницы способствуют комбинированной терапии и отслеживанию приверженности. Наличие лабораторной поддержки повышает точность лечения. Программы, одобренные правительством, часто работают через больничные сети. В 2024 году больницы в Африке и Юго-Восточной Азии сообщили об улучшении охвата лечением и приверженности на 20%. Больницы остаются предпочтительным конечным пользователем из-за их способности вести сложные случаи и предоставлять комплексную помощь.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 19,6% в период с 2026 по 2033 год. Клиники поддерживают раннее вмешательство, амбулаторное ведение и последующее наблюдение. Клиники на базе местных сообществ повышают доступность для отдаленных и недостаточно обслуживаемых групп населения. Клиники все чаще интегрируют диагностику, местную терапию и программы обучения пациентов. Пилотные программы в Западной Африке в 2025 году показали на 12% более высокую скорость выздоровления, когда пациенты проходили лечение в местных клиниках. Растущая осведомленность о преимуществах раннего лечения способствует внедрению клиник. Клиники также предоставляют персонализированный уход и мониторинг в случаях легкой и средней степени тяжести. Интеграция с местными инициативами в области здравоохранения способствует быстрому внедрению. Рост также обусловлен экономической эффективностью и удобством лечения в клиниках. Внедрение технологий, таких как портативные диагностические системы, повышает эффективность и расширяет охват пациентов.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занимал самую большую долю рынка в 49,2% в 2025 году благодаря своей центральной роли в контролируемом распределении противопаразитарных препаратов. Больничные аптеки обеспечивают приверженность лечению и предоставляют руководство по протоколам дозирования. Государственные программы в значительной степени полагаются на больничные аптеки для массового назначения лекарств. Стандартизированный отпуск способствует точному ведению пациентов. Больницы обеспечивают прямой доступ к лекарствам и мониторинг поражения многих органов. Сети больничных аптек интегрированы в кампании общественного здравоохранения, что расширяет охват. В 2024 году больничные аптеки в Юго-Восточной Азии достигли на 15% более высокого уровня соответствия в программах распределения. Этот сегмент остается доминирующим благодаря надежности, надзору и централизованному доступу к терапии.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 21,1% в период с 2026 по 2033 год. Рост обусловлен растущим проникновением электронной коммерции, удобством доставки на дом и более широким внедрением цифрового здравоохранения. Интернет-аптеки предлагают доступ как к пероральной, так и к местной терапии для пациентов в отдаленных районах. В 2025 году онлайн-платформы в Юго-Восточной Азии начали предлагать пакеты пероральной и местной терапии, улучшая приверженность лечению и его доступность. Растущая осведомленность о телемедицине и виртуальных консультациях способствует внедрению онлайн-аптек. Пациенты ценят удобство, конфиденциальность и быстрый доступ к лекарствам. Инициативы в области цифрового здравоохранения продвигают решения онлайн-аптек для лечения эндемических заболеваний. Улучшенная логистика, безопасные платежные системы и расширенная доступность продуктов повышают уровень потребления. Интернет-аптеки также позволяют интегрировать образовательные ресурсы для руководства лечением. Сегмент представляет собой самый быстрорастущий канал благодаря доступности, удобству и расширяющейся инфраструктуре цифрового здравоохранения.

Региональный анализ рынка лечения акантохейлонемии

- Северная Америка доминировала на рынке лечения акантохейлонемии с наибольшей долей выручки в 38,7% в 2025 году.

- Поддержка развитой инфраструктуры здравоохранения, сильного фармацевтического присутствия и хорошо налаженных диагностических и лечебных учреждений

- В частности, этот рынок составил значительную долю рынка, чему способствовали рост показателей диагностики, наличие хорошо зарекомендовавших себя лечебных центров и увеличение инвестиций в исследования редких и забытых заболеваний.

Обзор рынка лечения акантохейлонемоза в США

В 2025 году рынок лечения акантохейлонемоза в США занимал наибольшую долю в Северной Америке. Развитие рынка в регионе обусловлено ростом числа диагностированных случаев, повышением осведомленности о паразитарных инфекциях и расширением доступа к специализированным лечебным центрам. Присутствие ведущих фармацевтических компаний и обширный портфель противофилярийных и поддерживающих препаратов способствуют доминирующему положению страны на рынке. Более того, стратегические инвестиции в исследования редких и малоизученных тропических заболеваний в сочетании с хорошо налаженными программами здравоохранения способствуют широкому внедрению эффективных методов лечения.

Обзор европейского рынка лечения акантохейлонемии

Ожидается, что рынок лечения акантохейлонемоза в Европе будет стабильно расти в течение всего прогнозируемого периода благодаря развитым системам здравоохранения, улучшенному доступу к диагностическим услугам и повышению уровня клинической осведомлённости о тропических и паразитарных заболеваниях. Росту рынка также способствуют государственные программы и инициативы, направленные на борьбу с редкими и малоизученными заболеваниями, особенно в таких странах, как Германия и Великобритания.

Обзор рынка лечения акантохейлонемоза в Великобритании

Рынок лечения акантохейлонемоза в Великобритании демонстрирует устойчивый рост благодаря повышению осведомленности о тропических паразитарных инфекциях среди медицинских работников и пациентов. Развитая инфраструктура здравоохранения, активные инициативы в области общественного здравоохранения и наличие утвержденных протоколов лечения способствуют внедрению методов лечения акантохейлонемоза в больницах и специализированных клиниках.

Обзор рынка лечения акантохейлонемии в Германии

Рост рынка лечения акантохейлонемоза в Германии обусловлен развитием передовых диагностических возможностей, повышением осведомленности путешественников о тропических и паразитарных инфекциях, а также растущим вниманием к профилактическим мерам. Особое внимание к исследованиям и разработкам в области фармацевтической терапии в стране способствует внедрению эффективных методов лечения акантохейлонемоза.

Обзор рынка лечения акантохейлонемоза в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения акантохейлонемоза в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в год – на 15,3% в период с 2026 по 2033 год. Это обусловлено высоким уровнем заболеваемости, развитием инфраструктуры здравоохранения и повышением осведомлённости о паразитарных инфекциях. В таких странах, как Индия, Китай и Юго-Восточная Азия, наблюдаются значительные инвестиции в доступ к медицинской помощи, программы ранней диагностики и расширение лечебных учреждений, что в совокупности ускоряет внедрение методов лечения акантохейлонемоза.

Обзор рынка лечения акантохейлонемии в Индии

Рынок лечения акантохейлонемоза в Индии является ключевым рынком роста в регионе благодаря эндемичной распространенности заболевания, расширению программ общественного здравоохранения и повышению доступности противофиляриозных препаратов. Государственные инициативы, увеличение расходов на здравоохранение и информационные кампании, направленные на борьбу с тропическими паразитарными заболеваниями, способствуют росту рынка как в городских, так и в сельских районах.

Обзор рынка лечения акантохейлонемоза в Китае

Китайский рынок лечения акантохейлонемии занимает значительную долю на рынке Азиатско-Тихоокеанского региона, чему способствуют развитие инфраструктуры здравоохранения, расширение диагностических возможностей и рост осведомлённости о паразитарных инфекциях. Внедрение стандартизированных протоколов лечения в больницах и специализированных центрах, а также государственные инициативы по борьбе с забытыми тропическими заболеваниями являются ключевыми факторами, способствующими расширению рынка страны.

Доля рынка лечения акантохейлонематоза

В отрасли лечения акантохейлонемиозов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• GlaxoSmithKline (Великобритания)

• Pfizer Inc. (США)

• Merck & Co., Inc. (США)

• Sanofi SA (Франция)

• Bayer AG (Германия)

• Johnson & Johnson (США)

• Cipla Limited (Индия)

• Lupin Limited (Индия)

• Novartis AG (Швейцария)

• AbbVie Inc. (США)

• F. Hoffmann-La Roche Ltd (Швейцария)

• Eisai Co., Ltd. (Япония)

• Medochemie Ltd. (Кипр)

• Astellas Pharma Inc. (Япония)

• Shionogi & Co., Ltd. (Япония)

• Sun Pharmaceutical Industries Ltd. (Индия)

• Takeda Pharmaceutical Company Limited (Япония)

• Hetero Drugs Limited (Индия)

• Dr. Reddy's Laboratories Ltd. (Индия)

Последние события на мировом рынке лечения акантохейлонемоза

- В мае 2023 года исследователи Швейцарского института тропической медицины и общественного здравоохранения объявили, что препарат Эмодепсид, ранее применявшийся в ветеринарии, продемонстрировал многообещающую эффективность и безопасность против паразитарных инфекций человека в ходе полевых исследований в Танзании, что свидетельствует о его потенциальной опасности для филяриатозных заболеваний, включая акантохейлонематоз.

- В августе 2024 года в обзорной статье, опубликованной в журнале «Trends in Parasitology», были отмечены существенные пробелы в разработке методов лечения филяриатозных инфекций, включая акантохейлонематоз, а также были выявлены новые перспективные препараты, такие как кораллопиронин А и DNDi‑6166, которые могут пройти клинические испытания в ближайшие годы.

- В октябре 2024 года Всемирная организация здравоохранения подтвердила, что в Тиморе-Лешти лимфатический филяриоз ликвидирован как проблема общественного здравоохранения, подчеркнув эффективность программ массового применения лекарственных средств (МЛА) в эндемичных регионах и намекнув на сопутствующие преимущества в отношении других филяриозных заболеваний, таких как акантохейлонематоз.

- В июне 2024 года Центры по контролю и профилактике заболеваний (CDC) обновили свои клинические рекомендации по лечению лимфатического филяриатоза, включив в них однодневные или 12-дневные курсы диэтилкарбамазина (ДЭК) для взрослых и детей, тем самым укрепив более широкий спектр противофиляриозного лечения, который также влияет на лечение акантохейлонемоза.

- В апреле 2025 года было объявлено о фармацевтическом партнерстве с участием крупной фармацевтической компании (не названной в публичном резюме) и научно-исследовательского института тропических болезней для проведения фазы II испытания новой комбинированной схемы перорального лечения филяриатозных инфекций, которая могла бы включать или быть адаптирована для лечения акантохейлонемоза.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.