Global Access Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.94 Billion

USD

7.29 Billion

2025

2033

USD

3.94 Billion

USD

7.29 Billion

2025

2033

| 2026 –2033 | |

| USD 3.94 Billion | |

| USD 7.29 Billion | |

| % | |

|

Сегментация рынка глобальных систем доступа по типу (системы доступа на основе карт, биометрические системы доступа, системы доступа на основе мобильных устройств, системы доступа на основе клавиатуры и PIN-кода, системы многофакторной аутентификации), конечный пользователь (коммерческие здания, правительство и оборона, объекты здравоохранения, промышленные и производственные площадки, жилые здания, транспорт и логистика, учебные заведения) Отраслевые тенденции и прогноз до 2033 года

Рынок систем доступаОбзор

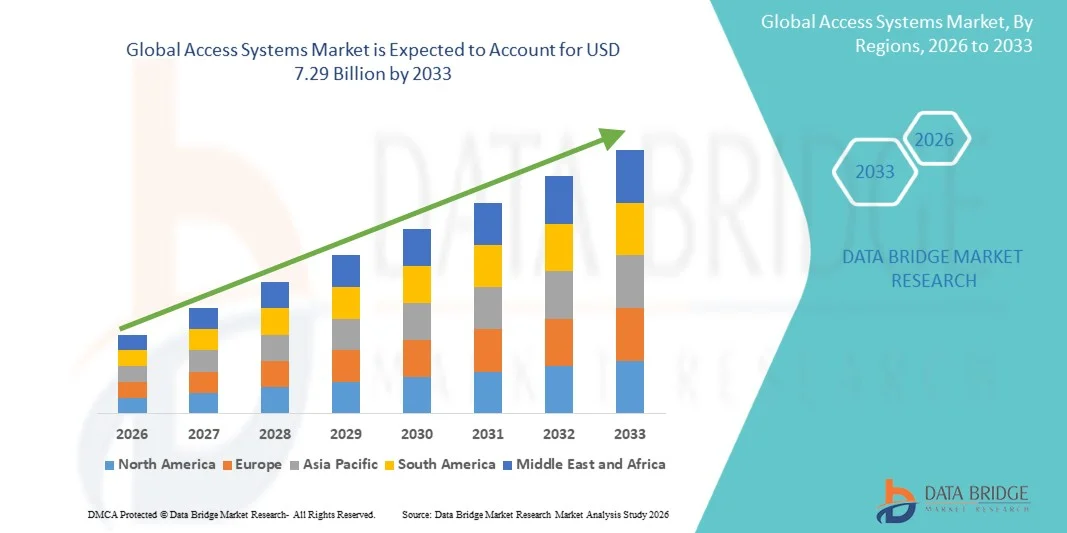

Рынок систем доступа оценивался как3,94 млрд долларов в 2025 годуи, по прогнозам, достигнет7,29 млрд долларов к 2033 годуРастущий в aCAGR 8.00% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущими опасениями относительно физической безопасности, растущим внедрением технологий цифрового контроля доступа и растущим спросом на передовые системы аутентификации личности в коммерческом, промышленном, государственном и жилом секторах. Быстрые достижения в области биометрической аутентификации, облачных платформ управления доступом и аналитики безопасности с поддержкой ИИ еще больше ускоряют расширение рынка во всем мире.

Растущие случаи несанкционированного доступа, утечки данных, угрозы безопасности на рабочем месте и киберфизические риски безопасности заставляют организации, правительственные учреждения, медицинские учреждения и транспортные центры развертывать передовые системы доступа для безопасного управления входом и мониторинга в режиме реального времени. Системы биометрической аутентификации, мобильные платформы управления доступом и облачные интегрированные решения безопасности все чаще заменяют традиционные механизмы блокировки ключей во многих отраслях, предлагая повышенную безопасность, централизованное управление, операционную эффективность и бесшовную аутентификацию пользователей в современных инфраструктурных средах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке систем доступа с самой большой долей доходов в 35,42% в 2025 году, чему способствовало сильное внедрение передовой инфраструктуры безопасности, расширение внедрения технологий биометрической аутентификации и увеличение инвестиций в интеллектуальные решения для строительства и безопасности предприятий в коммерческом, государственном и промышленном секторах.

- Сегмент систем биометрического доступа возглавил рынок с долей 39,18% в 2025 году, что обусловлено растущим спросом на технологии высокозащищенной аутентификации, растущим внедрением систем отпечатков пальцев, распознавания лиц и сканирования радужной оболочки глаза, а также растущими опасениями по поводу несанкционированного доступа и кражи личных данных на предприятиях и в общественной инфраструктуре.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют быстрая урбанизация, расширение проектов «умных городов», развитие инфраструктуры и растущее внедрение технологий цифровой безопасности в Китае, Индии, Японии и Юго-Восточной Азии.

- Мобильные системы доступа, по прогнозам, будут самым быстрорастущим сегментом, регистрируя CAGR в 8,4% с 2026 по 2033 год, что отражает растущий спрос на аутентификацию с поддержкой смартфонов, облачное управление доступом и решения для бесконтактного доступа в корпоративных офисах, жилых комплексах и медицинских учреждениях.

- Сегмент коммерческих зданий доминировал в категории конечных пользователей с долей дохода 36,74% в 2025 году, чему способствовало увеличение развертывания интегрированных систем контроля доступа в офисах, торговых центрах, гостиничных объектах, центрах обработки данных и интеллектуальной коммерческой инфраструктуре для повышения операционной безопасности и централизованного мониторинга.

- В 2025 году на долю облачных платформ управления доступом приходилось 57,26% рынка, предпочитаемого предприятиями и операторами объектов из-за масштабируемости, удаленной доступности, возможностей централизованного мониторинга и бесшовной интеграции с аналитикой безопасности на основе ИИ и инфраструктурой, подключенной к IoT.

- Ожидается, что сегмент многофакторных систем аутентификации будет наблюдать самый быстрый рост с CAGR 8,0% с 2026 по 2033 год, что обусловлено растущими проблемами кибербезопасности, растущим внедрением систем безопасности с нулевым доверием и растущим спросом на многоуровневые технологии аутентификации в банковской, медицинской, правительственной и корпоративной средах.

- Сегмент систем доступа на основе карт доминировал на рынке с долей 34,82% в 2025 году из-за его широкого внедрения в коммерческих зданиях, учебных заведениях, промышленных объектах и организациях здравоохранения для безопасной и экономически эффективной проверки личности.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,94 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 7,29 млрд долларов США

- Прогноз CAGR (2026–2033): 8,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок систем доступаСегментация

|

Атрибуты |

Ключи доступаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Johnson Controls International plc (Ирландия) |

|

Рыночные возможности |

Расширение облачных и мобильных платформ контроля доступа Растущая интеграция ИИ, биометрии и технологий многофакторной аутентификации Рост умного строительства и развитие инфраструктуры умного города |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка систем доступа

Тенденция: растущее внедрение технологий биометрического и бесконтактного контроля доступа

Организации в коммерческих зданиях, медицинских учреждениях, аэропортах, правительственных учреждениях и промышленных объектах все чаще внедряют передовые системы доступа для повышения безопасности, оптимизации аутентификации личности и снижения рисков несанкционированного входа. Растущее предпочтение технологий бесконтактной аутентификации, таких как распознавание лиц, сканирование радужной оболочки глаза, распознавание ладоней и учетные данные доступа на основе мобильных устройств, значительно меняет современную инфраструктуру контроля доступа. Компании все чаще интегрируют облачные системы доступа с системами наблюдения с поддержкой ИИ, платформами IoT и централизованным программным обеспечением для управления безопасностью для повышения операционной эффективности и возможностей мониторинга в режиме реального времени.

Кроме того, растущие опасения по поводу безопасности на рабочем месте, киберугроз и мошенничества с идентификацией ускоряют развертывание систем многофакторной аутентификации на предприятиях и объектах критической инфраструктуры. Умные здания и проекты умного города еще больше стимулируют спрос на интеллектуальные решения для управления доступом, интегрированные с удаленным мониторингом и автоматизированными системами управления посетителями. Согласно отраслевым исследованиям безопасности, внедрение биометрической аутентификации в корпоративных системах безопасности значительно увеличилось за последние несколько лет из-за более высокой точности, удобства и снижения зависимости от физических учетных данных. Кроме того, растущее внедрение решений для управления мобильным доступом с использованием технологий NFC, Bluetooth и QR-кода улучшает удобство пользователей, поддерживая безопасное управление бесконтактным доступом в секторах здравоохранения, образования, гостиничного бизнеса и транспорта во всем мире.

Динамика рынка систем доступа

Ключевой фактор рынка: растущий спрос на передовые решения для управления безопасностью и идентификацией

Растущая потребность в повышении физической безопасности, аутентификации личности и мониторинге доступа в режиме реального времени значительно повышает спрос на системы доступа во всем мире. Коммерческие предприятия, правительственные организации, медицинские учреждения, образовательные учреждения и промышленные предприятия все чаще используют системы доступа на основе карт, платформы биометрической аутентификации и облачные решения для управления доступом для укрепления инфраструктуры безопасности и предотвращения инцидентов несанкционированного доступа.

Растущая частота нарушений безопасности на рабочем месте, киберфизических атак и инцидентов кражи личных данных ускоряет инвестиции в интегрированные системы управления доступом, способные к аутентификации в режиме реального времени и централизованному управлению безопасностью. Кроме того, строгие нормативные требования, связанные с безопасностью на рабочем месте, защитой данных и безопасностью критически важной инфраструктуры, побуждают организации внедрять передовые многофакторные аутентификации и интегрированные платформы доступа с помощью искусственного интеллекта. Растущее расширение интеллектуальных офисов, подключенных зданий и инициатив по модернизации цифровой инфраструктуры в Северной Америке, Европе, Азиатско-Тихоокеанском регионе и на Ближнем Востоке еще больше поддерживает сильный рост рынка. Растущее внедрение экосистем безопасности с поддержкой IoT и облачных платформ управления безопасностью также улучшает масштабируемость, операционную эффективность и возможности управления удаленным доступом во всем мире.

Ключевые ограничения / проблемы: высокие затраты на развертывание и проблемы конфиденциальности данных

Существенным ограничением на рынке систем доступа является высокая стоимость внедрения и обслуживания, связанная с передовыми системами биометрической аутентификации, интеграцией видеонаблюдения на основе ИИ и инфраструктурой облачной безопасности корпоративного уровня. Современные системы доступа требуют значительных инвестиций в аппаратные устройства, программные платформы, сетевую интеграцию, защиту кибербезопасности и постоянное обновление системы, создавая финансовые проблемы для малых и средних предприятий.

Кроме того, растущая обеспокоенность по поводу конфиденциальности биометрических данных, уязвимостей кибербезопасности и несанкционированного доступа к данным продолжает создавать проблемы для организаций, развертывающих системы доступа, подключенные к облаку. Соблюдение строгих правил конфиденциальности, таких как GDPR в Европе и различные стандарты кибербезопасности на глобальных рынках, увеличивает сложность внедрения и эксплуатационные расходы. Кроме того, проблемы системной интеграции, проблемы совместимости с устаревшей инфраструктурой и повышение сложности кибератак, нацеленных на подключенные системы безопасности, могут ограничить внедрение среди чувствительных к затратам организаций и развивающихся регионов. Например, некоторые предприятия по-прежнему полагаются на традиционные системы контроля доступа из-за опасений в отношении хранения биометрических данных, рисков кибербезопасности и более высоких расходов на развертывание, связанных с решениями для управления доступом с использованием ИИ.

Ключевые возможности рынка: расширение умных зданий и интегрированных в ИИ экосистем безопасности

Быстрое расширение инфраструктуры интеллектуальных зданий, сетей безопасности с поддержкой IoT и экосистем наблюдения, интегрированных с ИИ, открывает значительные возможности для роста рынка систем доступа. Организации все чаще внедряют интеллектуальные платформы управления доступом, интегрированные с распознаванием лиц, поведенческой аналитикой, облачным подключением и автоматизированными системами управления посетителями для повышения эффективности безопасности и операционной автоматизации.

Системы доступа с искусственным интеллектом, способные обнаруживать аномалии в реальном времени, прогнозировать анализ угроз и адаптивную аутентификацию, набирают популярность в аэропортах, банковских учреждениях, медицинских учреждениях, производственных предприятиях и государственных учреждениях. Кроме того, увеличение инвестиций в умные города, модернизация цифровой инфраструктуры и подключенные транспортные системы создают значительный спрос на масштабируемые и совместимые платформы управления доступом. Растущее внедрение мобильных учетных данных, облачных служб безопасности и технологий удаленной проверки личности еще больше повышает гибкость и удобство пользователей в корпоративных средах. Кроме того, ожидается, что достижения в области периферийных вычислений, аналитики на основе ИИ и технологий биометрической аутентификации ускорят инновации и долгосрочное расширение рынка как в развитых, так и в развивающихся странах по всему миру.

Сфера охвата рынка систем доступа

Рынок систем доступа сегментирован по типу и конечному пользователю.

- По типу

На основе типа рынок систем доступа подразделяется на системы доступа на основе карт, биометрические системы доступа, мобильные системы доступа, системы доступа на основе клавиатуры и PIN-кода и многофакторные системы аутентификации. Сегмент систем доступа на основе карт доминировал на рынке с долей 34,82% в 2025 году из-за его широкого внедрения в коммерческих зданиях, учебных заведениях, промышленных объектах и организациях здравоохранения для безопасной и экономически эффективной проверки личности. Эти системы обеспечивают централизованное управление доступом, простоту развертывания, масштабируемость и совместимость с существующей инфраструктурой безопасности зданий, что делает их наиболее предпочтительными среди предприятий и государственных организаций. Увеличение инвестиций в инфраструктуру умных офисов, растущие проблемы безопасности на рабочем месте и растущее внедрение смарт-карт с поддержкой RFID и NFC еще больше поддерживают рост сегмента. Кроме того, карточные системы обеспечивают эффективное отслеживание посещаемости сотрудников, управление посетителями и возможности мониторинга доступа, повышая операционную эффективность во всех организациях. Растущая интеграция облачных платформ управления доступом и программного обеспечения для мониторинга в режиме реального времени также повышает гибкость системы и производительность безопасности. Кроме того, растущий спрос на технологии безопасной аутентификации в банковском, транспортном и образовательном секторах продолжает укреплять лидирующие позиции в сегменте систем доступа на основе карт во всем мире.

Ожидается, что в сегменте биометрических систем доступа будет наблюдаться самый быстрый CAGR в 9,1% с 2026 по 2033 год, что обусловлено растущим спросом на передовые решения для аутентификации личности и бесконтактной безопасности в коммерческом, государственном, медицинском и транспортном секторах. Биометрические технологии, такие как распознавание лиц, сканирование отпечатков пальцев, распознавание радужной оболочки глаза и аутентификация пальмового вена, все чаще используются для повышения точности безопасности и устранения рисков, связанных с украденными или дублированными учетными данными доступа. Растущие опасения по поводу угроз кибербезопасности, мошенничества с идентификацией и инцидентов с несанкционированным доступом ускоряют развертывание платформ биометрического доступа с поддержкой ИИ во всем мире. Кроме того, растущие инвестиции в умные города, подключенную инфраструктуру и инициативы по цифровой трансформации рабочих мест способствуют широкому внедрению интеллектуальных биометрических систем. Интеграция облачных вычислений, аналитики на основе ИИ и систем мониторинга с поддержкой IoT еще больше повышает эффективность обнаружения угроз и управления доступом в режиме реального времени. Кроме того, ожидается, что растущее предпочтение бесконтактных решений для аутентификации после повышения осведомленности о гигиене и профилактике инфекций значительно ускорит рост сегмента в течение прогнозируемого периода.

- Конечный пользователь

На основе конечного пользователя рынок систем доступа сегментируется на коммерческие здания, правительственные и оборонные, медицинские учреждения, промышленные и производственные площадки, жилые здания, транспорт и логистику и образовательные учреждения. Сегмент коммерческих зданий доминировал на рынке с долей 31,64% в 2025 году из-за увеличения развертывания передовых систем контроля доступа в офисах, IT-парках, торговых комплексах, гостиничных объектах и коммерческой инфраструктуре смешанного использования. Организации все чаще внедряют интеллектуальные системы управления доступом, интегрированные с облачной связью, мобильными учетными данными и платформами наблюдения на основе искусственного интеллекта для повышения безопасности на рабочем месте и операционной эффективности. Растущие опасения по поводу несанкционированного доступа, безопасности сотрудников, управления посетителями и безопасности данных еще больше ускоряют внедрение в коммерческих предприятиях по всему миру. Кроме того, расширение интеллектуальных строительных проектов и растущие инвестиции в интеллектуальные системы автоматизации зданий усиливают спрос на интегрированные решения контроля доступа. Коммерческие объекты все чаще требуют масштабируемых и централизованных платформ управления безопасностью, способных поддерживать операции на нескольких объектах и функции удаленного мониторинга. Кроме того, повышение нормативных требований, связанных с безопасностью на рабочем месте и защитой данных, усиливает доминирование сегмента коммерческих зданий на рынке систем доступа.

Сегмент медицинских учреждений, по прогнозам, зарегистрирует самый быстрый CAGR в 8,8% с 2026 по 2033 год, что обусловлено ростом инвестиций в модернизацию инфраструктуры здравоохранения, увеличением внедрения цифровых систем управления больницами и растущим вниманием к безопасности данных пациентов и управлению контролируемым доступом. Больницы, диагностические лаборатории, специализированные клиники и фармацевтические учреждения все чаще используют системы биометрической аутентификации, решения для мобильного доступа и технологии многофакторной аутентификации для защиты конфиденциальных медицинских записей, зон ограниченного лечения и фармацевтических хранилищ. Растущая распространенность кибератак, направленных на инфраструктуру здравоохранения, ускоряет спрос на высокозащищенные системы управления доступом с поддержкой ИИ. Кроме того, расширение внедрения технологий бесконтактного доступа и автоматизированных платформ управления посетителями повышает операционную эффективность и практику инфекционного контроля в медицинских учреждениях. Правительственные правила, касающиеся конфиденциальности медицинских данных и соблюдения безопасности в больницах, также поощряют поставщиков медицинских услуг внедрять передовые системы контроля доступа. Кроме того, ожидается, что быстрое расширение интеллектуальных больниц, телемедицинской инфраструктуры и связанных экосистем здравоохранения создаст сильные долгосрочные возможности роста для поставщиков систем доступа в секторе здравоохранения во всем мире.

Региональный анализ рынка систем доступа

Северная Америка доминировала на рынке систем доступа и обеспечила наибольшую долю выручки в 35,42% в 2025 году, чему способствовало сильное внедрение передовой инфраструктуры безопасности, увеличение развертывания технологий биометрической аутентификации и увеличение инвестиций в интеллектуальные строительные и корпоративные решения безопасности в коммерческом, государственном и промышленном секторах. Регион также выигрывает от высокой осведомленности о безопасности на рабочем месте, увеличения внедрения облачных систем контроля доступа и сильных нормативных стандартов соблюдения, связанных с проверкой личности и защитой данных. Растущая интеграция платформ наблюдения с поддержкой ИИ, экосистем безопасности, связанных с IoT, и мобильных технологий аутентификации еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка систем доступа в США

Рынок систем доступа в США демонстрирует сильный рост благодаря увеличению инвестиций в модернизацию безопасности предприятий, растущему внедрению платформ биометрической аутентификации и растущему спросу на облачные системы контроля доступа в коммерческих зданиях, медицинских учреждениях и государственных учреждениях. Сильная инфраструктура кибербезопасности страны, расширение экосистемы умных офисов и расширение внедрения технологий наблюдения и проверки личности на основе ИИ значительно стимулируют спрос на рынке. Кроме того, растущие опасения по поводу безопасности на рабочем месте, предотвращения несанкционированного доступа и защиты критической инфраструктуры ускоряют внедрение передовых систем управления доступом в различных отраслях.

Европейское видение рынка систем доступа

Рынок систем доступа в Европе остается основным источником глобальных доходов, что обусловлено строгими правилами защиты данных, растущим внедрением технологий интеллектуального строительства и растущим спросом на передовые системы аутентификации личности в коммерческой и общественной инфраструктуре. Организации по всему региону все чаще внедряют биометрические системы доступа, мобильные учетные данные и интегрированные платформы безопасности с поддержкой ИИ для повышения операционной безопасности и соблюдения нормативных требований. Кроме того, растущие инвестиции в модернизацию цифровой инфраструктуры, системы транспортной безопасности и решения для управления подключенными зданиями продолжают поддерживать расширение рынка по всей Европе.

Великобритания Access Systems Market Insight

Рынок U.K. Access Systems переживает устойчивый рост, поддерживаемый растущим внедрением облачных систем контроля доступа, растущими инвестициями в безопасность коммерческого здания и растущим внедрением решений по управлению биометрической идентичностью на предприятиях и государственных объектах. Сильное внимание страны к кибербезопасности, преобразованию умных офисов и соблюдению требований безопасности на рабочем месте в значительной степени способствует росту рынка. Кроме того, интеграция аналитики на основе искусственного интеллекта, технологий распознавания лиц и мобильных платформ аутентификации повышает эффективность управления доступом и укрепляет позиции Великобритании как ключевого инновационного центра в отрасли систем доступа.

Обзор рынка систем доступа Германии

Рынок систем доступа в Германии неуклонно расширяется благодаря передовой промышленной инфраструктуре страны, растущему внедрению интеллектуальных производственных технологий и растущему спросу на безопасные системы проверки личности в коммерческом и промышленном секторах. Производственные мощности, научно-исследовательские учреждения и организации предприятий все чаще используют платформы биометрического доступа и интегрированные системы безопасности ИИ для укрепления оперативной безопасности и возможностей управления персоналом. Постоянные достижения в области автоматизации зданий с поддержкой IoT, облачных систем наблюдения и инфраструктуры кибербезопасности способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок систем доступа

Ожидается, что на рынке систем доступа Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный быстрой урбанизацией, расширением проектов умных городов, увеличением развития инфраструктуры и растущим внедрением технологий цифровой безопасности в Китае, Индии, Японии и Юго-Восточной Азии. Рост инвестиций в коммерческую недвижимость, транспортную инфраструктуру и интеллектуальные системы управления зданиями значительно увеличивает спрос на передовые платформы контроля доступа по всему региону. Кроме того, растущая осведомленность о кибербезопасности, безопасности на рабочем месте и аутентификации личности ускоряет внедрение биометрических, мобильных и облачных систем доступа в государственном, медицинском и промышленном секторах.

Японский рынок систем доступа

Японский рынок систем доступа демонстрирует устойчивый рост благодаря увеличению инвестиций в интеллектуальную инфраструктуру, растущему внедрению технологий биометрической аутентификации и высокому спросу на передовые системы управления безопасностью в коммерческом и транспортном секторах. Предприятия, финансовые учреждения и объекты общественной инфраструктуры все чаще внедряют системы контроля доступа на основе искусственного интеллекта и технологии бесконтактной аутентификации для повышения эффективности безопасности и операционной автоматизации. Кроме того, сильный акцент страны на технологических инновациях, цифровой трансформации и развитии умных городов еще больше способствует росту рынка.

Китайский рынок систем доступа

Рынок систем доступа в Китай быстро растет благодаря быстрой урбанизации, расширению инициатив «умных городов» и увеличению государственных инвестиций в интеллектуальную инфраструктуру безопасности. Растущее развертывание систем распознавания лиц, платформ наблюдения с поддержкой ИИ и облачных технологий управления доступом в коммерческих зданиях, транспортных узлах и промышленных объектах значительно повышает спрос на рынке. Кроме того, растущая осведомленность о защите кибербезопасности, расширение внедрения систем проверки цифровой идентификации и сильный рост развития коммерческой инфраструктуры позиционируют Китай как один из самых быстрорастущих рынков для систем доступа во всем мире.

Доля рынка систем доступа

Индустрией Access Systems в первую очередь руководят хорошо зарекомендовавшие себя компании, в том числе:

- Johnson Controls International (Ирландия)

- Honeywell International Inc. (США)

- ASSA ABLOY AB (Швеция)

- Dormakaba Holding AG (Швейцария)

- Allegion plc (Ирландия)

- Bosch Security Systems GmbH (Германия)

- Недап Н.В. (Нидерланды)

- HID Global Corporation (США)

- Thales Group (Франция)

- Identiv, Inc. (США)

- Axis Communications AB (Швеция)

- AMAG Technology (США)

- Suprema Inc. (Южная Корея)

- SALTO Systems S.L. (Испания)

- Gallagher Group Limited (Новая Зеландия)

- Genetec Inc. (Канада)

- Brivo Inc. (США)

- LenelS2 (США)

- Avigilon Corporation (Канада)

- Schneider Electric SE (Франция)

- Cisco Systems, Inc. (США)

- Siemens AG (Германия)

- ZKTeco Co., Ltd. (Китай)

- ИДЕМИЯ (Франция)

- Paxton Access Ltd. (Великобритания)

- Kisi Inc. (США)

- Openpath Security Inc. (США)

- Matrix Comsec Pvt. Ltd. (Индия)

- Godrej Security Solutions (Индия)

- Hanwha Vision Co., Ltd. (Южная Корея)

- Fujitsu Limited (Япония)

- Dahua Technology Co., Ltd. (Китай)

- Hikvision Digital Technology Co., Ltd. (Китай)

- NEC Corporation (Япония)

- ADT Inc. (США)

Последние разработки на рынке систем доступа

- В январе 2021 года ASSA ABLOY объявила о приобретении Janam Technologies, американского поставщика мобильных компьютеров и решений для контроля доступа. Приобретение укрепило позиции ASSA ABLOY в области управления идентификацией, мобильных учетных данных и технологий доступа к предприятиям, поддерживая растущий спрос на интегрированные физические и цифровые платформы безопасности во всем мире.

- В сентябре 2021 года Allegion plc запустила решение для смарт-блокировки Schlage Control с расширенной совместимостью мобильных учетных данных и возможностями управления доступом на основе облачных вычислений. Разработка улучшила управление удаленным доступом и интеграцию интеллектуальных зданий для коммерческих и многоквартирных жилых приложений, что отражает растущее внедрение подключенной инфраструктуры безопасности.

- В феврале 2022 года Dormakaba Holding AG расширила свой портфель электронных средств контроля доступа, внедрив облачные биометрические и мобильные решения доступа, предназначенные для умных коммерческих зданий и медицинских учреждений. Запуск поддержал растущий спрос на бесконтактную аутентификацию и системы управления безопасностью с поддержкой IoT в корпоративных средах.

- В октябре 2022 года Johnson Controls International представила расширенные решения для управления доступом OpenBlue, объединяющие аналитику на основе ИИ, мобильные учетные данные и средства управления безопасностью зданий на основе облачных вычислений. Разработка была направлена на улучшение мониторинга в режиме реального времени, операционной эффективности и кибербезопасности на коммерческих и промышленных объектах по всему миру.

- В апреле 2023 года HID Global расширила свои предложения по биометрическому контролю доступа с помощью новых технологий распознавания лиц и мобильных учетных данных, предназначенных для корпоративных приложений безопасности и интеллектуального строительства. Запуск усилил внимание компании к аутентификации без трения, безопасной проверке личности и интегрированным экосистемам физического и цифрового доступа.

- В сентябре 2024 года ASSA ABLOY приобрела технологическую компанию Level Lock для укрепления своего портфеля интеллектуальных систем доступа к жилым помещениям. Приобретение расширило возможности ASSA ABLOY в области безопасности подключенного дома, цифровых ключевых технологий и интеллектуальных решений блокировки, совместимых с материей, поддерживая растущую тенденцию к интеллектуальным системам управления доступом.

- В январе 2025 года ASSA ABLOY приобрела Uhlmann & Zacher GmbH, немецкого поставщика электронных ручек управления доступом, ручек и программных решений безопасности. Приобретение расширило портфель электронного контроля доступа компании и укрепило ее позиции в интегрированных технологиях интеллектуального доступа для коммерческих и институциональных приложений.

- В январе 2025 года ASSA ABLOY также приобрела InVue, американского поставщика решений для защиты подключенных активов и контроля доступа. Приобретение расширило возможности ASSA ABLOY в области интеллектуальной безопасности розничной торговли, управления доступом к предприятиям и подключенных систем физической безопасности на глобальных рынках.

- В марте 2025 года HID Global объявила о стратегическом расширении своих бизнес-операций по лицевой биометрии и мобильным учетным данным для поддержки внедрения предприятиями системы аутентификации без паролей и передовых систем биометрического доступа. Компания подчеркнула растущие инвестиции в технологии распознавания лиц, RFID и мобильные решения для проверки личности для коммерческих приложений безопасности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.