Global Acetone Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.55 Billion

USD

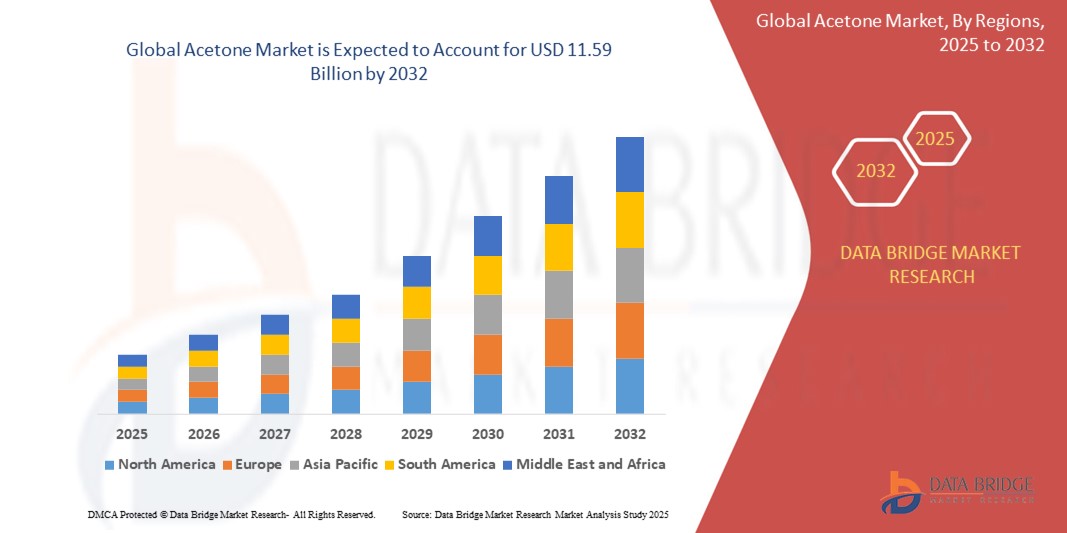

11.59 Billion

2024

2032

USD

7.55 Billion

USD

11.59 Billion

2024

2032

| 2025 –2032 | |

| USD 7.55 Billion | |

| USD 11.59 Billion | |

| % | |

|

Сегментация мирового рынка ацетона по областям применения (метилметакрилат (ММА), бисфенол А (БФА) и растворители), каналам сбыта (от производителя к дистрибьютору и от производителя к конечному потребителю), перспективам по маркам (специальные и технические марки), конечному использованию (косметика и средства личной гигиены, электроника, строительство, автомобилестроение, фармацевтика, сельскохозяйственные химикаты, краски и покрытия, а также клеи) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка ацетона?

- Объем мирового рынка ацетона в 2024 году оценивался в 7,55 млрд долларов США , а к 2032 году , как ожидается, он достигнет 11,59 млрд долларов США при среднегодовом темпе роста 5,50% в течение прогнозируемого периода.

- Рынок ацетона играет ключевую роль в текстильной промышленности, поскольку он используется в качестве дегуммера или обезжиривателя для текстильных изделий. Ацетон эффективно удаляет масла, воски и другие загрязнения с текстильных изделий в процессе обработки, улучшая качество ткани. В связи с растущим спросом на высококачественный текстиль во всем мире, рынок ацетона демонстрирует устойчивый рост.

- Производители текстильной промышленности полагаются на ацетон из-за его эффективности и экономичности, что способствует расширению рынка и поддержанию его значимости в процессах производства текстиля.

Каковы основные выводы рынка ацетона?

- Растущий спрос на ацетон в фармацевтическом и промышленном секторах обусловлен его многообразием применений. В фармацевтике ацетон служит важнейшим растворителем в процессах синтеза и приготовления лекарственных форм. Его роль распространяется и на такие промышленные применения, как химическое производство, где он используется для производства пластмасс, клеев и покрытий.

- Благодаря своим эффективным растворяющим свойствам и совместимости с различными веществами ацетон играет ключевую роль в повышении эффективности процессов и качества продукции в этих секторах, что обуславливает растущий спрос на него и обеспечивает ему статус ключевого химического вещества в фармацевтической и промышленной сферах, в целом стимулируя рост рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке ацетона с наибольшей долей выручки в 46,6% в 2024 году, что было обусловлено растущим спросом со стороны отраслей конечного потребления, таких как автомобилестроение, строительство и косметика.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 11,24% в период с 2025 по 2032 год, что обусловлено растущим спросом на ацетон в фармацевтических рецептурах, красках, покрытиях и косметике.

- Сегмент бисфенола А (БФА) доминировал на рынке ацетона с наибольшей долей выручки рынка в 42,3% в 2024 году благодаря его широкому использованию в производстве поликарбонатных пластиков и эпоксидных смол.

Объем отчета и сегментация рынка ацетона

|

Атрибуты |

Ключевые данные о рынке ацетона |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке ацетона?

« Зеленая химия и инновации в области биоацетона »

- Преобладающей тенденцией на мировом рынке ацетона является переход к устойчивым и биотехнологическим методам производства, обусловленный экологическими нормами и спросом на более безопасные, возобновляемые альтернативы.

- Ключевые игроки внедряют процессы «зелёной химии» для производства ацетона из биомассы, сельскохозяйственных отходов или ферментационного сырья, снижая зависимость от ископаемого топлива и сокращая выбросы углерода. Например, компания Green Biologics Ltd. разработала биоацетон с использованием возобновляемого сырья с улучшенными показателями устойчивости.

- Растущая осведомленность об экологически чистых растворителях в фармацевтической промышленности, производстве средств личной гигиены и упаковке пищевых продуктов подталкивает компании к инновациям с использованием малотоксичных, биоразлагаемых вариантов ацетона.

- Такие производители, как INEOS и LyondellBasell, инвестируют в инициативы по развитию экономики замкнутого цикла, включая замкнутый цикл переработки ацетоносодержащих продуктов и системы утилизации отходов для повышения эффективности использования ресурсов.

- Эта тенденция еще больше усиливается корпоративными целями ESG и партнерскими отношениями с компаниями, занимающимися экологически чистыми технологиями, для разработки таких сертификатов, как USDA BioPreferred или биоацетон, соответствующий требованиям REACH, что помогает улучшить нормативно-правовое соответствие и привлекательность бренда.

- Этот сдвиг в сторону ацетона на биологической основе расширяет его применение в сегментах с высокой степенью чистоты, таких как электроника и косметика, и устанавливает новый стандарт устойчивости на мировом рынке растворителей.

Каковы основные движущие силы рынка ацетона?

- Рост индустриализации и урбанизации в развивающихся странах значительно увеличивает спрос на ацетон как на основной растворитель в красках, клеях и строительной химии. Развитие инфраструктуры напрямую стимулирует потребление в этих секторах.

- Например, в апреле 2024 года компания Mitsui Chemicals объявила о расширении мощностей в Азии для удовлетворения растущего регионального спроса на ацетон, используемый в производстве фенола и MIBK в электронной и строительной промышленности.

- Еще одним важным фактором является бурно развивающаяся индустрия средств личной гигиены и косметики, поскольку ацетон широко используется в жидкостях для снятия лака, средствах для очищения кожи и составах, требующих быстросохнущих свойств.

- Роль ацетона как прекурсора в производстве BPA и MMA имеет решающее значение для автомобильной и электронной промышленности, где прочные пластмассы и смолы пользуются высоким спросом из-за тенденций к уменьшению веса и миниатюризации.

- Фармацевтический сектор также расширяет использование ацетона в синтезе активных фармацевтических ингредиентов и лабораторных приложениях, чему способствует глобальный рост разработки и распространения лекарственных препаратов.

- В совокупности эти тенденции спроса укрепляют позиции ацетона как универсального промышленного химиката с широким спектром применения в здравоохранении, автомобилестроении, строительстве и производстве потребительских товаров.

Какой фактор препятствует росту рынка ацетона?

- Ключевой проблемой рынка ацетона является волатильность цен на сырье, особенно на пропилен, который является основным сырьем для традиционного производства ацетона. Колебания цен на нефть и газ могут нарушить цепочки поставок и снизить рентабельность.

- Например, в первом квартале 2024 года геополитическая напряженность на Ближнем Востоке привела к резкому росту цен на пропилен, что напрямую повлияло на производственные затраты производителей ацетона, таких как SABIC и Shell Chemicals.

- Экологические и санитарные нормы ужесточаются, особенно в отношении воспламеняемости ацетона и выбросов ЛОС. Соблюдение таких норм, как OSHA, REACH и EPA, часто приводит к затратам на изменение рецептуры и ограничению использования в некоторых областях применения.

- Кроме того, конкуренция со стороны альтернативных экологичных растворителей (например, этиллактата, d-лимонена) набирает силу, особенно в индустрии средств личной гигиены и фармацевтической промышленности, которые ищут более безопасные заменители.

- Сбои в цепочке поставок и зависимость от нефтехимических производных также подвергают рынок неопределенности, что приводит к переоценке производственных площадок.

- Чтобы снизить эти риски, компании уделяют особое внимание диверсификации поставок, инновациям в области сырья и взаимодействию с регулирующими органами, чтобы обеспечить устойчивую рыночную привлекательность и при этом соответствовать экологическим и экономическим ожиданиям.

Как сегментирован рынок ацетона?

Рынок сегментирован по принципу применения, канала сбыта, перспективности марки и отраслей конечного использования.

- По применению

По области применения рынок ацетона сегментируется на метилметакрилат (ММА), бисфенол А (БФА) и растворители. Сегмент бисфенола А (БФА) доминировал на рынке ацетона, обеспечив наибольшую долю рынка в 42,3% в 2024 году благодаря его широкому применению в производстве поликарбонатных пластиков и эпоксидных смол. БФА является важнейшим промежуточным продуктом в производстве потребительских товаров длительного пользования и промышленных компонентов.

Прогнозируется, что сегмент метилметакрилата (ММА) продемонстрирует самые высокие темпы роста – 19,4% в период с 2025 по 2032 год – благодаря его применению в производстве акриловых пластиков, красок и клеев. Растущий спрос на лёгкие и ударопрочные материалы в автомобильной и строительной отраслях способствует этому росту.

- По каналу распространения

По каналам сбыта рынок ацетона сегментируется на сегменты «производитель-дистрибьютор» и «производитель-конечный потребитель». Сегмент «производитель-дистрибьютор» занимал наибольшую долю рынка в 2024 году, что обусловлено, главным образом, хорошо налаженными дистрибьюторскими сетями, обеспечивающими широкий охват продукции и бесперебойные поставки в регионы. Дистрибьюторы играют важную роль посредников, особенно на фрагментированных региональных рынках.

Однако ожидается, что канал сбыта «производитель-конечный потребитель» будет расти наиболее высокими среднегодовыми темпами в течение прогнозируемого периода благодаря стратегическим партнерствам и моделям прямых закупок в таких крупных отраслях, как химическая промышленность, производство красок и покрытий, а также фармацевтика. Этот канал повышает экономическую эффективность и позволяет предлагать продукцию, адаптированную к потребностям клиентов.

- По рейтингу

По классификации ацетона рынок сегментируется на два класса: специальный и технический. Наибольшая доля рынка в 2024 году составила 58,7%, что обусловлено его широким применением в промышленности и химической промышленности, включая производство растворителей, пластмасс и клеев. Этот класс ацетона экономически выгоден для крупнооптовых поставок, требующих меньшей чистоты.

Ожидается, что сегмент специального назначения будет демонстрировать более быстрый рост в период с 2025 по 2032 год, обусловленный спросом на высокочистые материалы для фармацевтической, косметической и электронной промышленности. Этот сегмент выигрывает от строгого контроля качества и высоких цен.

- По отраслям конечного использования

По целевому назначению рынок ацетона сегментируется на следующие сегменты: косметика и средства личной гигиены, электроника, строительство, автомобилестроение, фармацевтика, сельскохозяйственные химикаты, краски и покрытия, а также клеи. Сегмент красок и покрытий доминировал на рынке с долей выручки 27,1% в 2024 году, что обусловлено ростом числа инфраструктурных проектов, архитектурных реконструкций и потребностей в промышленных покрытиях по всему миру. Ацетон служит ключевым растворителем в создании прочных и быстросохнущих покрытий.

Ожидается, что сегмент косметики и средств личной гигиены будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на жидкости для снятия лака, средства по уходу за кожей и волосами. Растущая популярность средств личной гигиены и рост располагаемого дохода во всем мире способствуют расширению этого сегмента.

Какой регион занимает наибольшую долю рынка ацетона?

- Азиатско-Тихоокеанский регион доминировал на рынке ацетона, обеспечив наибольшую долю выручки в 46,6% в 2024 году, что обусловлено ростом спроса со стороны таких отраслей конечного потребления, как автомобилестроение, строительство и косметика. Мощная производственная база региона, благоприятная экономическая политика и обилие сырья способствуют крупномасштабному производству и потреблению ацетона.

- Росту также способствуют присутствие ключевых игроков и увеличение инвестиций в перерабатывающие отрасли, такие как производство пластмасс, красок, клеев и фармацевтика.

- Такие страны, как Китай, Индия и Япония, переживают бурное развитие промышленности, что стимулирует спрос на ацетон в качестве растворителя и промежуточного химического продукта.

Обзор рынка ацетона в Китае

Китайский рынок ацетона занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря крупному химическому производству и растущей строительной активности. Рост использования бисфенола А и метилметакрилата в производстве, а также быстрая урбанизация и спрос со стороны автомобильной промышленности вносят значительный вклад в расширение рынка.

Обзор рынка ацетона в Индии

Ожидается, что рынок ацетона в Индии будет расти высокими среднегодовыми темпами в течение всего прогнозируемого периода благодаря развитию индустриализации и росту спроса на потребительские товары. Государственные инициативы, такие как программа «Сделано в Индии», а также увеличение инвестиций в химическую, лакокрасочную и фармацевтическую промышленность, способствуют росту рынка.

Обзор рынка ацетона в Японии

Рынок ацетона в Японии стабильно растёт благодаря передовым производственным технологиям страны и сильному присутствию в электронной и автомобильной промышленности. Акцент на экологичность продукции и устойчивые промышленные решения способствует росту спроса на высокочистый ацетон для специальных применений.

Какой регион является самым быстрорастущим на рынке ацетона?

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста в 11,24%, обусловленный растущим спросом на ацетон для фармацевтических рецептур, красок, покрытий и косметики. Технологический прогресс и более широкое использование ацетона в производстве высокоэффективных полимеров усиливают динамику регионального рынка. Нормативная поддержка экологически чистых и низкоэмиссионных химических решений, а также инвестиции в исследования и разработки, дополнительно стимулируют расширение рынка. Регион выигрывает от сильного присутствия крупных химических компаний и устойчивого спроса в строительной, автомобильной и медицинской отраслях.

Обзор рынка ацетона в США

В 2024 году на рынок ацетона США пришлась наибольшая доля выручки в Северной Америке, что обусловлено высоким спросом на производные на основе ацетона в медицинской, пластмассовой и электронной промышленности. Развитая производственная инфраструктура страны и растущий акцент на экологически безопасных растворителях способствуют росту рынка.

Обзор рынка ацетона в Канаде

Рынок ацетона в Канаде демонстрирует заметный рост, чему способствует развитие химической и косметической промышленности. Государственные инициативы по развитию «зелёной» химии и инвестиции в производство специализированной химической продукции способствуют росту спроса на ацетон для различных сфер применения.

Обзор рынка ацетона в Мексике

Рынок ацетона в Мексике стабильно растёт благодаря растущему спросу со стороны производителей красок, покрытий и клеев. Расширение промышленности, инфраструктурные проекты и близость к рынку США стимулируют местное производство и импорт продукции на основе ацетона.

Какие компании являются ведущими на рынке ацетона?

Лидерами отрасли по производству ацетона являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Hempel A/S (Дания)

- Kansai Paint Co., Ltd (Япония)

- Nycote Laboratories, Inc. (США)

- Даймонд Фогель (США)

- Йотун (Норвегия)

- Ashland Inc. (США)

- RPM International Inc. (США)

- Nippon Paint Co., Ltd. (Япония)

- EI Du Pont De Nemours (США)

- ДОУ (США)

- Конинклийке DSM NV (Нидерланды)

- 3M Co (США)

- Heubach Color (Германия)

- Magni Group (США)

- Wacker Chemie AG (Германия)

- SK Formulations India (Индия)

- Bluechem Group (Германия)

- AkzoNobel NV (Нидерланды)

- Компания Sherwin-Williams (США)

- Axalta Coating Systems Ltd. (США)

- BASF SE (Германия)

Каковы последние события на мировом рынке ацетона?

- В июле 2023 года Международный валютный фонд (МВФ) предупредил, что мировой рынок ацетона может столкнуться с дефицитом в ближайшем будущем. МВФ назвал растущий спрос со стороны химической и пластмассовой промышленности, а также перебои с поставками из России и Китая основными причинами потенциального дефицита. Перебои с поставками со стороны крупных производителей, таких как Россия и Китай, ещё раз подчеркивают необходимость диверсификации и инвестиций в производство ацетона, что будет способствовать расширению рынка и стабильности.

- В июне 2023 года компания Eastman Chemical объявила об инвестировании 100 миллионов долларов в расширение мощностей по производству ацетона на своем заводе в Кингспорте, штат Теннесси. Ожидается, что это расширение также позволит удовлетворить растущий спрос на ацетон со стороны химической и пластмассовой промышленности.

- В июне 2023 года компания Kumho P&B Chemicals (генеральный директор Шин У Сон) объявила о получении сертификата ISCC PLUS на пять своих продуктов (кумол, фенол, ацетон, бисфенол А и эпоксидная смола). Эта сертификация привлекает экологически сознательных потребителей, укрепляя доверие и лояльность. Следовательно, возросший спрос на экологически безопасный ацетон стимулирует рост продаж, расширяет охват рынка и укрепляет позиции Kumho P&B Chemicals на рынке ацетона.

- В июле 2022 года компания LG Chem объявила об экспорте 1200 тонн ацетона и 4000 тонн фенола. По данным компании, это крупнейшая в Южной Корее партия продукции, сертифицированной ISCC PLUS. Эта масштабная поставка подтверждает статус LG Chem как ведущего поставщика экологически чистых химикатов, способствуя росту продаж и расширению доли рынка ацетона, а также содействуя устойчивому развитию отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.