Global Achromatopsia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.30 Billion

USD

15.39 Billion

2025

2033

USD

9.30 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 9.30 Billion | |

| USD 15.39 Billion | |

| % | |

|

Сегментация мирового рынка лечения ахроматопсии по типу (приобретенная ахроматопсия или дисхроматопсия, церебральная ахроматопсия, врожденная ахроматопсия и другие), методам лечения (генная терапия, средства коррекции зрения (Eyeborg) и другие), конечным пользователям (больницы, домашний уход, специализированные клиники, другие), каналам сбыта (больничные аптеки, онлайн-аптеки, розничные аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения ахроматопсии

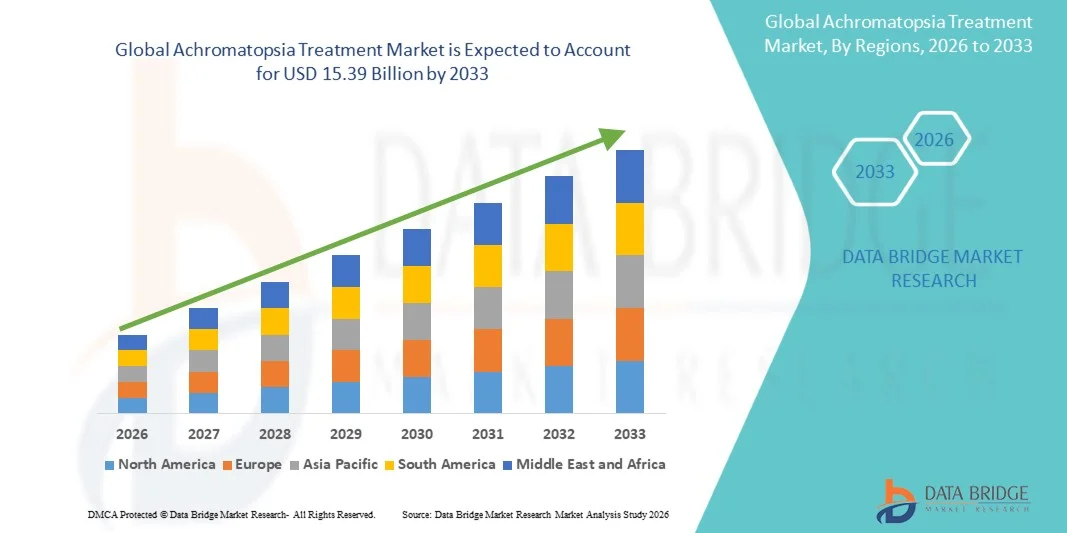

- Объем мирового рынка лечения ахроматопсии в 2025 году оценивался в 9,30 млрд долларов США и, как ожидается, достигнет 15,39 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности наследственных заболеваний сетчатки, особенно ахроматопсии, вызывающей полную цветовую слепоту и нарушение зрения, что стимулирует спрос на эффективные методы лечения.

- Кроме того, растущий спрос на передовые методы генной терапии, фармакологические и поддерживающие методы лечения превращает лечение ахроматопсии в важнейшие решения для улучшения зрения и качества жизни пациентов, что значительно стимулирует рост рынка.

Анализ рынка лечения ахроматопсии

- Лечение ахроматопсии, включая генную терапию, фармакологические вмешательства и поддерживающую терапию, приобретает все большее значение как в клинической практике, так и в научных исследованиях в связи с растущей распространенностью наследственных заболеваний сетчатки и необходимостью совершенствования методов восстановления зрения.

- Растущий спрос на лечение ахроматопсии обусловлен главным образом достижениями в области генной терапии и таргетной фармакологической терапии, повышением осведомленности пациентов и медицинских работников, а также ростом инвестиций в лечение редких заболеваний.

- Северная Америка доминировала на рынке лечения ахроматопсии, занимая наибольшую долю выручки в 38,4% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение инновационных генных методов терапии и сильное присутствие ключевых игроков отрасли. В США наблюдался существенный рост числа клинических испытаний и доступности лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения ахроматопсии в течение прогнозируемого периода, что обусловлено повышением осведомленности о генной терапии, увеличением инвестиций в здравоохранение и улучшением доступа к специализированной офтальмологической помощи в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент врожденной ахроматопсии занимал наибольшую долю рынка по выручке, составляющую 52,3%, что обусловлено ее пожизненной распространенностью и генетическим происхождением.

Обзор отчета и сегментация рынка лечения ахроматопсии

|

Атрибуты |

Ключевые аспекты рынка лечения ахроматопсии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Novartis AG (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения ахроматопсии

« Повышение вовлеченности пациентов с помощью систем лечения, управляемых искусственным интеллектом и голосом »

- На мировом рынке лечения ахроматопсии наблюдается выраженная тенденция к использованию устройств на базе искусственного интеллекта и голосового управления в здравоохранении. Эти технологии все чаще позволяют пациентам активно контролировать соблюдение режима лечения, получать своевременные напоминания и отслеживать улучшения зрительной функции с минимальным ручным вмешательством, повышая общую эффективность лечения.

- Например, ряд устройств теперь легко интегрируются с Amazon Alexa, Google Assistant и Apple HomeKit, позволяя пациентам получать уведомления о предстоящих сеансах лечения, автоматически регистрировать завершение терапии и даже отправлять оповещения лицам, осуществляющим уход, или врачам в случае обнаружения необычных закономерностей или пропущенных сеансов. Такая интеграция снижает нагрузку на медицинских работников и укрепляет доверие пациентов.

- Аналитические системы на основе искусственного интеллекта также играют преобразующую роль, предоставляя прогнозные данные о результатах терапии. Эти системы могут анализировать модели поведения пациентов, историю соблюдения режима лечения и показатели ответа на терапию, чтобы предлагать персонализированные корректировки планов лечения, улучшая процесс принятия клинических решений.

- Кроме того, функции голосового управления расширяются, выходя за рамки напоминаний и включая интерактивные рекомендации во время терапевтических сеансов, доступ к журналам лечения без использования рук и мгновенную обратную связь об использовании устройства, что особенно полезно для пациентов с ограниченной подвижностью или тех, кто самостоятельно проводит лечение дома.

- Эта тенденция также способствует совместимости с другими цифровыми медицинскими платформами и носимыми устройствами, позволяя пациентам отслеживать свое состояние наряду с другими параметрами здоровья, такими как частота сердечных сокращений, качество сна или показатели зрения, создавая целостный опыт домашнего медицинского обслуживания.

Динамика рынка лечения ахроматопсии

Водитель

«Растёт потребность в удобных, персонализированных и дистанционных решениях для лечения».

- Растущая распространенность нарушений зрения в сочетании с предпочтением пациентов к лечению на дому стимулирует спрос на решения для лечения ахроматопсии с использованием искусственного интеллекта. Пациенты все чаще отдают предпочтение устройствам, которые позволяют проводить удобную, последовательную и персонализированную терапию без частых посещений больницы.

- Например, в апреле 2025 года компания Onity, Inc. (Honeywell International, Inc.) объявила о достижениях в разработке устройств для мониторинга здоровья на основе Интернета вещей, интегрирующих отслеживание соблюдения режима лечения с помощью искусственного интеллекта для обеспечения автоматизированной обратной связи и персонализации терапии. Ожидается, что подобные инновации будут способствовать росту рынка в течение всего прогнозируемого периода.

- Персонализация на основе искусственного интеллекта позволяет лечебным устройствам регулировать интенсивность, продолжительность или график терапии в соответствии с индивидуальными потребностями пациента, улучшая результаты и снижая риск передозировки или недостаточного лечения.

- Функции дистанционного мониторинга позволяют медицинским работникам виртуально контролировать состояние пациентов, обеспечивая своевременное вмешательство и сокращая необходимость в личных консультациях. В сочетании с голосовым управлением это повышает удобство, автономию пациентов и их вовлеченность, особенно для пожилых людей или людей с ограниченной подвижностью.

- Быстрое внедрение платформ телемедицины и мобильных медицинских приложений дополняет этот рост, позволяя пациентам синхронизировать свои устройства со смартфонами, планшетами и облачными порталами для обмена данными и аналитики в режиме реального времени.

- Повышение осведомленности о преимуществах раннего вмешательства при нарушениях зрения, а также растущие инвестиции в цифровую инфраструктуру здравоохранения способствуют дальнейшему внедрению систем лечения ахроматопсии с использованием искусственного интеллекта.

Сдержанность/Вызов

« Опасения по поводу безопасности данных, надежности устройств и высоких первоначальных затрат »

- Защита данных и кибербезопасность остаются критически важными проблемами для подключенных устройств для лечения ахроматопсии. Облачные платформы и системы с поддержкой искусственного интеллекта уязвимы для несанкционированного доступа или попыток взлома, что может поставить под угрозу конфиденциальную информацию о пациентах и снизить доверие к цифровым медицинским технологиям.

- Например, несколько громких случаев взлома медицинских устройств IoT заставили пациентов и медицинских работников с осторожностью относиться к внедрению полностью подключенных решений. Такие компании, как August и Level Home, решают эти проблемы, используя сквозное шифрование, многофакторную аутентификацию и регулярные обновления прошивки.

- Надежность и стабильность работы устройств также представляют собой проблему; системы лечения на основе искусственного интеллекта требуют точной калибровки и непрерывного мониторинга для обеспечения точности терапии. Технические сбои или отказы устройств могут повлиять на соблюдение пациентами режима лечения и результаты терапии.

- Относительно высокая первоначальная стоимость современных устройств для лечения ахроматопсии, особенно тех, которые оснащены системами искусственного интеллекта и интеграцией с голосовым управлением, может ограничивать доступ к ним для пациентов, чувствительных к цене, или для небольших медицинских учреждений. Хотя базовые устройства для лечения более доступны по цене, премиальные системы часто стоят значительно дороже из-за наличия сложных функций.

- Пациенты в развивающихся регионах или те, кто не имеет стабильного доступа к интернету, могут столкнуться с дополнительными препятствиями на пути внедрения решений с использованием искусственного интеллекта и голосовых технологий, что потенциально может ограничить проникновение на рынок.

- Для преодоления этих проблем необходимы многосторонние стратегии, включая надежные протоколы кибербезопасности, кампании по информированию пациентов о безопасном использовании устройств, улучшенную техническую поддержку и разработку экономически эффективных вариантов лечения с использованием искусственного интеллекта. Кроме того, партнерство с поставщиками телемедицинских услуг и страховое покрытие устройств дистанционного мониторинга могут еще больше способствовать внедрению и устойчивому росту рынка.

Обзор рынка лечения ахроматопсии

Рынок лечения ахроматопсии сегментирован по типу, методам лечения, конечным пользователям и каналам сбыта.

• По типу

В зависимости от типа, рынок лечения ахроматопсии сегментируется на приобретенную ахроматопсию/дисхроматопсию, церебральную ахроматопсию, врожденную ахроматопсию и другие. Сегмент врожденной ахроматопсии занимал наибольшую долю рынка, составляющую 52,3% выручки в 2025 году, благодаря ее пожизненной распространенности и генетическому происхождению. Пациенты часто нуждаются в постоянном наблюдении, адаптивных вмешательствах и вспомогательных устройствах с раннего детства, что поддерживает спрос. Больницы и специализированные клиники широко внедряют диагностические и лечебные решения для улучшения качества жизни пациентов. Исследовательские программы генной терапии, направленные на врожденные случаи, способствуют внедрению передовых методов лечения. Технологические усовершенствования в средствах визуальной помощи, устройствах отслеживания движений глаз и нейроофтальмологических вспомогательных инструментах улучшают результаты лечения пациентов. Повышение осведомленности о клиническом заболевании и программы генетического скрининга еще больше укрепляют доминирование на рынке. Государственная и частная поддержка здравоохранения редких врожденных заболеваний способствует доступности. Страховое покрытие специализированных вмешательств также способствует росту доходов. Непрерывные исследования и клинические испытания в области врожденной ахроматопсии обеспечивают высокие темпы внедрения. Развивающиеся рынки с улучшенной инфраструктурой офтальмологической помощи получают все больший доступ к лечению. Этот сегмент также выигрывает от деятельности организаций, занимающихся защитой прав пациентов и повышением осведомленности о проблеме.

Ожидается, что сегмент приобретенной ахроматопсии/дисхроматопсии продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2026 по 2033 год, чему способствует растущая осведомленность о нарушениях цветового зрения, вызванных травмами или заболеваниями. Увеличение числа диагностированных травм головного мозга или сетчатки, а также требования безопасности на рабочем месте и в автомобильной промышленности стимулируют спрос. Больницы, службы домашнего ухода и специализированные клиники внедряют средства коррекции зрения и вспомогательные технологии для взрослых пациентов. Технологические инновации в носимых устройствах, приложениях для смартфонов и адаптивных линзах способствуют их внедрению. Сегмент также выигрывает от роста телеофтальмологии и дистанционного мониторинга пациентов. Клинические исследования, выявляющие обратимые или поддающиеся лечению причины, способствуют раннему вмешательству. Информационные кампании среди неврологов и офтальмологов способствуют увеличению числа диагностированных случаев. Рост дополнительно поддерживается инвестициями развивающихся стран в офтальмологическую помощь. Расширение онлайн-платформ для обучения пациентов и распространения устройств ускоряет внедрение. Пациенты все чаще ищут неинвазивные решения и генную терапию, где это применимо. Непрерывное внедрение инноваций в программы реабилитации и тренировки зрения способствует росту сегмента.

• Руководством

С точки зрения управления, рынок сегментирован на генную терапию, средства коррекции зрения (Eyeborg) и другие. Сегмент средств коррекции зрения занимал наибольшую долю рынка, составляющую 47,8% выручки в 2025 году, благодаря неинвазивному характеру и немедленным преимуществам в коррекции цветового зрения. Больницы, специализированные клиники и поставщики услуг по уходу на дому используют средства коррекции зрения, такие как устройства Eyeborg, спектральные фильтры и приложения дополненной реальности, в повседневной работе. Повышение осведомленности среди пациентов и лиц, осуществляющих уход, способствует стабильному спросу. Технологические усовершенствования улучшают удобство использования устройств, их портативность и адаптацию цвета в реальном времени. Государственные инициативы по поддержке пациентов с редкими заболеваниями и обеспечению доступности для пациентов способствуют внедрению. Средства коррекции зрения широко рекомендуются детям и взрослым, не имеющим доступа к генной терапии. Интеграция со смартфонами, приложениями и вспомогательными инструментами еще больше повышает удобство. Высокая распространенность врожденной ахроматопсии укрепляет доминирование на рынке. Клинические рекомендации и телеофтальмологический мониторинг улучшают соблюдение режима лечения и результаты. Исследования в области адаптивных линз и носимых решений дополненной реальности поддерживают инновации. Международно-национальные производители медицинского оборудования обеспечивают широкое географическое распространение. Специализированные клиники часто предлагают комплексные терапевтические пакеты с использованием наглядных пособий.

Ожидается, что сегмент генной терапии продемонстрирует самый быстрый среднегодовой темп роста в 21,2% в период с 2026 по 2033 год, чему способствуют прорывы в генетических исследованиях, направленных на мутации, вызывающие ахроматопсию. Клинические испытания и получение разрешений регулирующих органов на развитых рынках ускоряют внедрение. Больницы и специализированные клиники все чаще используют генную терапию для долгосрочного решения проблем. Рост инвестиций биотехнологических компаний в разработку методов лечения редких заболеваний стимулирует развитие. Спрос пациентов на лечебные решения, а не на адаптивные вмешательства, способствует быстрому внедрению. Расширенные исследования в области редактирования генов и доставки вирусных векторов повышают эффективность и безопасность. Развивающиеся экономики постепенно внедряют генную терапию в рамках пилотных программ. Повышение осведомленности среди офтальмологов и неврологов способствует внедрению. Интеграция с генетическим тестированием обеспечивает точное определение целевых групп пациентов. Телемедицина и дистанционный мониторинг дополняют управление терапией. Успешные клинические исследования и публикации укрепляют уверенность врачей. Страховое покрытие в отдельных регионах дополнительно способствует внедрению.

• Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 55,4% в 2025 году, чему способствовали высокий приток пациентов, наличие специализированных офтальмологических отделений, а также доступ к генной терапии и диагностической инфраструктуре. Больницы предоставляют комплексную помощь, включая генетическое тестирование, назначение средств коррекции зрения и реабилитацию. Государственная и частная поддержка здравоохранения при редких врожденных заболеваниях способствует внедрению медицинских услуг в больницах. Интеграция междисциплинарной помощи, включая офтальмологию и неврологию, улучшает результаты лечения пациентов. Политика возмещения расходов и страховое покрытие для вмешательств в больницах поддерживают доминирование на рынке. Непрерывные клинические исследования, проводимые в больницах, еще больше укрепляют внедрение. Больницы также играют ключевую роль в информировании пациентов и послелечебном мониторинге. Технологические достижения, интегрированные в больницы, повышают точность диагностики. Сегмент выигрывает от долгосрочного наблюдения за пациентами и сотрудничества с академическими кругами. Клинические рекомендации по структурированному лечению ахроматопсии способствуют использованию медицинских услуг в больницах.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, чему способствует растущий спрос на персонализированное, неинвазивное лечение и адаптивные устройства. Специализированные клиники предлагают средства коррекции зрения, носимые технологии и консультационные услуги по генной терапии. Пациенты предпочитают клиники за целенаправленное вмешательство, более быстрый доступ и экспертную помощь. Внедрение телеофтальмологии и интеграция с домашним уходом ускоряют рост. Клиники проводят обучение методам коррекции зрения, повышая приверженность пациентов лечению. На развивающихся рынках наблюдается рост числа специализированных офтальмологических и неврологических центров. Клиники также сотрудничают с производителями устройств для демонстрации и распространения. Расширение программ обучения пациентов и онлайн-консультаций способствует быстрому внедрению. Специализированные клиники обслуживают как детей, так и взрослых. Сегмент выигрывает от растущего предпочтения пациентов к амбулаторным решениям. Инновационные методы лечения и носимые средства коррекции зрения, внедряемые клиниками, ускоряют проникновение на рынок.

• По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, онлайн-аптеки, розничные аптеки и другие. Сегмент больничных аптек занимал наибольшую долю рынка по выручке в 50,6% в 2025 году, что обусловлено прямым доступом к пациентам больниц и интеграцией с назначенной генной терапией или устройствами для коррекции зрения. Больничные аптеки обеспечивают регулируемый отпуск лекарств, консультирование пациентов и мониторинг терапии. Тесное сотрудничество с офтальмологическими и неврологическими отделениями способствует внедрению. Наличие субсидируемых программ и политики возмещения расходов дополнительно поддерживает доминирование на рынке. Больницы остаются основным местом оказания медицинской помощи как при острой, так и при хронической ахроматопсии.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 20,9% в период с 2026 по 2033 год, чему способствуют растущее распространение электронной коммерции, предпочтение пациентов доставке на дом и интеграция цифровых технологий в здравоохранение. Онлайн-аптеки распространяют наглядные пособия, вспомогательные устройства и поддерживающие добавки. Простота оформления заказа, доступ к отзывам о товарах и доставка на дом способствуют распространению продукции среди пациентов. Интеграция с платформами телемедицины повышает точность рецептов и соблюдение режима лечения. Онлайн-каналы также обеспечивают более широкий географический охват, особенно в сельских и отдаленных районах. Рост поддерживается повышением цифровой грамотности и расширением доступа к интернету во всем мире. Партнерство между производителями устройств и онлайн-аптеками еще больше стимулирует рост сегмента. Развивающиеся рынки все чаще полагаются на онлайн-дистрибуцию для поддержки пациентов с редкими заболеваниями. Пациенты получают выгоду от доступности, удобства и доступа к обновленным версиям устройств. Онлайн-платформы дополняют услуги по уходу на дому и специализированные клиники, обеспечивая непрерывность лечения.

Региональный анализ рынка лечения ахроматопсии

- Северная Америка доминировала на рынке лечения ахроматопсии, занимая наибольшую долю выручки в 38,4% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение инновационных генных методов терапии и сильное присутствие ключевых игроков отрасли. В США наблюдается существенный рост числа клинических испытаний, расширение доступности лечения и доступа пациентов к новым методам терапии, что стимулирует внедрение и расширение рынка.

- Потребители в регионе все больше осведомлены о генетических и современных методах лечения, отдавая приоритет доступу к специализированным офтальмологическим центрам и программам раннего вмешательства.

- Высокий уровень располагаемых доходов, благоприятная политика возмещения расходов и технически подкованное население способствуют дальнейшему внедрению передовых методов лечения ахроматопсии как в городских, так и в полугородских регионах.

Анализ рынка лечения ахроматопсии в США

В 2025 году рынок лечения ахроматопсии в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение инновационных решений в области генной терапии и программ клинических испытаний. Пациенты и медицинские работники все больше внимания уделяют раннему вмешательству, персонализированным планам лечения и долгосрочным программам зрительной реабилитации. Кроме того, активное сотрудничество между биотехнологическими компаниями, исследовательскими институтами и офтальмологическими клиниками ускоряет доступность и внедрение методов лечения.

Анализ рынка лечения ахроматопсии в Европе

Прогнозируется, что европейский рынок лечения ахроматопсии будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, чему способствуют повышение осведомленности пациентов о генной терапии, хорошо развитые системы здравоохранения и растущее число специализированных офтальмологических центров. В таких странах, как Германия, Франция и Италия, наблюдается рост числа пациентов, участвующих в клинических испытаниях, и внедрение новых методов генной терапии.

Анализ рынка лечения ахроматопсии в Великобритании

Ожидается, что рынок лечения ахроматопсии в Великобритании будет стабильно расти, чему способствуют внимание Национальной службы здравоохранения к редким офтальмологическим заболеваниям, увеличение инвестиций в программы генной терапии и спрос на персонализированные планы лечения. Пропаганда прав пациентов и информационные кампании также способствуют внедрению методов лечения.

Анализ рынка лечения ахроматопсии в Германии

Рынок лечения ахроматопсии в Германии расширяется благодаря развитой инфраструктуре здравоохранения, ориентации на прецизионную медицину и широкому доступу к клиническим исследованиям. Акцент страны на инновациях и безопасности пациентов способствует раннему внедрению новых методов лечения ахроматопсии.

Анализ рынка лечения ахроматопсии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения ахроматопсии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют повышение осведомленности о генной терапии, увеличение инвестиций в здравоохранение и улучшение доступа к специализированной офтальмологической помощи в таких странах, как Китай, Индия и Япония. Правительственные инициативы, направленные на продвижение лечения редких заболеваний, развитие частной медицинской инфраструктуры и повышение уровня информированности пациентов ускоряют внедрение передовых методов лечения.

Анализ рынка лечения ахроматопсии в Японии

Рынок лечения ахроматопсии в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, широко распространенной урбанизации и растущему вниманию к визуальной реабилитации на основе генной терапии. Старение населения и расширение доступа к специализированной офтальмологической помощи способствуют внедрению терапии как в стационарных, так и в клинических условиях.

Анализ рынка лечения ахроматопсии в Китае

В 2025 году китайский рынок лечения ахроматопсии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост расходов среднего класса на здравоохранение и расширение доступа к передовой офтальмологической помощи. Расширение сети специализированных лечебных центров, повышение осведомленности пациентов и государственные инициативы по лечению редких заболеваний также способствуют росту рынка. Присутствие отечественных биотехнологических компаний, разрабатывающих решения в области генной терапии, также повышает доступность и ценовую доступность лечения.

Доля рынка лечения ахроматопсии

В отрасли лечения ахроматопсии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Novartis AG (Швейцария)

• MeiraGTx Holdings plc (Великобритания)

• GenSight Biologics (Франция)

• Spark Therapeutics, Inc. (США)

• Homestead Technologies, Inc. (США)

• RetroSense Therapeutics, Inc. (США)

• AGTC Therapeutics, Inc. (США)

• Roche Holding AG (Швейцария)

• Editas Medicine, Inc. (США)

• REGENXBIO Inc. (США)

• Audentes Therapeutics, Inc. (США)

• 4D Molecular Therapeutics, Inc. (США)

• Biogen Inc. (США)

• MeiraGTx US Inc. (США)

• Janssen Pharmaceuticals (США)

• Pfizer Inc. (США)

• Novartis Gene Therapy Division (Швейцария)

• Applied Genetic Technologies Ltd. (США)

Последние разработки на мировом рынке лечения ахроматопсии

- В июне 2024 года компания AGTC завершила набор пациентов в клиническое исследование I/II фазы, оценивающее эффективность препарата AGTC-402 для лечения ахроматопсии, связанной с мутацией гена CNGB3. В исследовании приняли участие 21 пациент из нескольких клинических центров, и компания объявила о планах начать ключевое исследование III фазы в начале 2025 года, основываясь на обнадеживающих данных о безопасности и эффективности, полученных в ходе текущего исследования.

- В марте 2024 года компания Nanoscope Therapeutics получила от FDA статус ускоренного рассмотрения (Fast Track) для своей оптогенетической терапии MCO‑010, предназначенной для лечения ахроматопсии. Это решение подтверждает потенциал терапии в удовлетворении значительных неудовлетворенных потребностей в лечении наследственных заболеваний сетчатки и ускоряет взаимодействие с регулирующими органами.

- В январе 2024 года компания ProQR Therapeutics объявила о стратегическом партнерстве с Laboratoires Théa для разработки и коммерциализации РНК-терапии наследственных заболеваний сетчатки, включая ахроматопсию. В рамках сотрудничества, предусматривающего поэтапные выплаты и разделение ответственности за разработку, сумма сделки может достигать 200 миллионов евро.

- В ноябре 2023 года компания Coave Therapeutics завершила раунд финансирования серии А на сумму 38 миллионов евро для развития своей платформы доставки генов с использованием двух AAV-векторов. Ведущие программы компании нацелены на лечение ахроматопсии CNGB3 и других наследственных заболеваний сетчатки, требующих доставки крупных терапевтических генов.

- В июне 2024 года в обзорах клинических исследований сообщалось, что по состоянию на середину 2024 года было зарегистрировано пять клинических испытаний генной терапии для лечения ахроматопсии, включая несколько программ I/II фазы, тестирующих генную заместительную терапию на основе AAV, нацеленную на мутации CNGA3 или CNGB3, демонстрирующих предварительные результаты по безопасности и ранней эффективности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.