Global Acquired Lipodystrophy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

420.50 Billion

USD

660.16 Billion

2025

2033

USD

420.50 Billion

USD

660.16 Billion

2025

2033

| 2026 –2033 | |

| USD 420.50 Billion | |

| USD 660.16 Billion | |

| % | |

|

Сегментация мирового рынка лечения приобретенной липодистрофии по лечению (диета, физические упражнения, хирургия, метрелептин, статины, производные фиброевой кислоты, гипергликемические препараты, антигипертензивные препараты и другие), типу (приобретенная генерализованная липодистрофия (синдром Лоуренса), приобретенная парциальная липодистрофия (синдром Барракера-Симонса), липодистрофия, вызванная высокоактивной антиретровирусной терапией (ВААРТ) (LD-HIV), и локализованная липодистрофия), способу введения (перорально, внутривенно и подкожно), диагнозу (биопсия кожи, анализы крови, анализы мочи, МРТ и рентген), симптомам (гиперфагия, панникулит, акромегалия, гепатомегалия, гипертриглицеридемия, хиломикронемия и другие), демографическим данным (взрослые, дети и Гериатрические), конечные пользователи (клиники, больницы и другие), каналы сбыта (больничные аптеки, розничные аптеки и интернет-аптеки) – тенденции отрасли и прогноз до 2033 года

Объем рынка приобретенного лечения липодистрофии

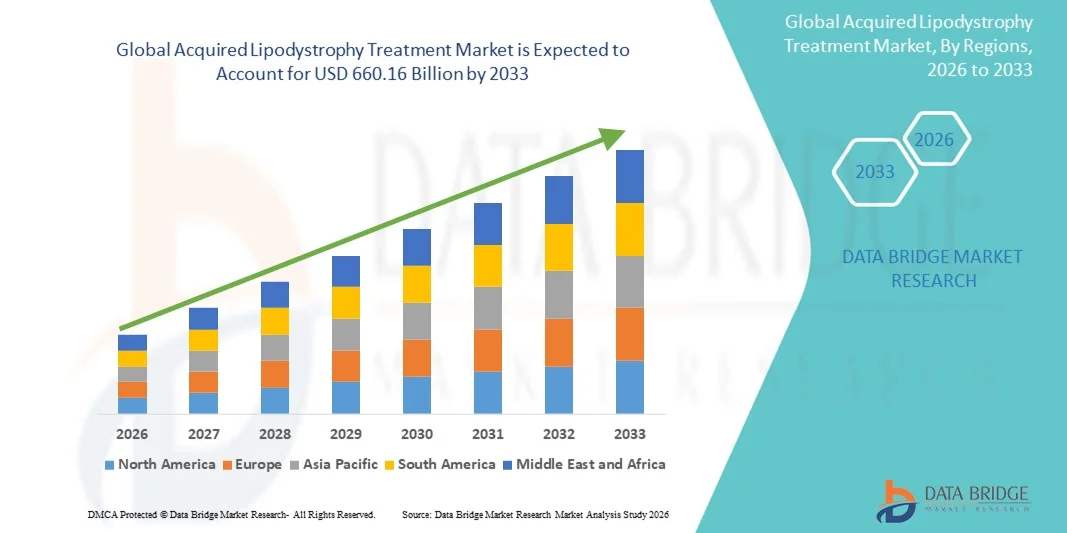

- Объем мирового рынка лечения приобретенной липодистрофии в 2025 году оценивался в 420,50 млрд долларов США и, как ожидается , достигнет 660,16 млрд долларов США к 2033 году при среднегодовом темпе роста 5,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о нарушениях обмена веществ, ростом распространенности липодистрофии, связанной с ВИЧ, и достижениями в терапевтических возможностях, что приводит к улучшению результатов лечения пациентов как в клинических условиях, так и в условиях домашнего ухода.

- Кроме того, растущий акцент на персонализированных подходах к лечению, мониторинге состояния пациентов и комбинированной терапии ускоряет внедрение решений по лечению приобретенной липодистрофии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения приобретенной липодистрофии

- Лечение приобретенной липодистрофии, предлагающее целенаправленные терапевтические вмешательства для пациентов с метаболическими нарушениями и нарушениями распределения жира, связанными с ВИЧ, становится все более важным в современных медицинских учреждениях благодаря своей эффективности, простоте применения и способности улучшать качество жизни пациентов.

- Растущий спрос на лечение приобретенной липодистрофии обусловлен, прежде всего, ростом распространенности метаболических осложнений, повышением осведомленности среди медицинских работников и пациентов, а также растущим вниманием к ранней диагностике и эффективному лечению приобретенной липодистрофии.

- Северная Америка доминировала на рынке лечения липодистрофии, получив наибольшую долю выручки в 42,5% в 2025 году благодаря развитой инфраструктуре здравоохранения, высокой частоте диагностики метаболических и связанных с ВИЧ осложнений и значительному присутствию ведущих фармацевтических компаний. США остаются ключевым рынком, что обусловлено широким доступом к специализированным клиникам, финансируемыми государством программами лечения ВИЧ и метаболических нарушений, а также ранним внедрением новых методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения приобретенной липодистрофии в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 22,8% в период с 2026 по 2033 год, что будет обусловлено повышением осведомленности о здравоохранении, ростом располагаемых доходов, расширением медицинских учреждений и государственными инициативами по продвижению ранней диагностики и лечения в таких странах, как Китай, Индия и Япония.

- Сегмент подкожных препаратов доминировал с долей выручки 45,5% в 2025 году, в основном благодаря терапии метрелептином, вводимым подкожно, которая обеспечивает эффективную регуляцию метаболизма и соблюдение пациентом предписаний.

Область применения отчета и сегментация рынка лечения приобретенной липодистрофии

|

Атрибуты |

Приобретенные ключевые данные о рынке лечения липодистрофии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения приобретенной липодистрофии

Появление новых терапевтических подходов и персонализированных методов лечения

- Значительной и набирающей обороты тенденцией на мировом рынке лечения приобретенной липодистрофии является переход к новым терапевтическим подходам, включая терапию рекомбинантным лептином, целевые вмешательства на генном уровне и биологические препараты, направленные на улучшение метаболических результатов и качества жизни.

- Например, в июне 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило расширенный доступ к терапии метрелептином для пациентов с генерализованной и частичной липодистрофией, что подчеркивает рыночную тенденцию к таргетной и персонализированной терапии.

- В последних исследованиях особое внимание уделяется прецизионной медицине, при которой схемы лечения подбираются индивидуально с учетом типа липодистрофии пациента, его генетического профиля и метаболических осложнений.

- Биологические препараты, такие как метрелептин, получают все большее признание благодаря своей способности регулировать гликемический контроль, снижать гипертриглицеридемию и контролировать гепатостеатоз у пациентов с этим заболеванием.

- В клинических испытаниях изучаются комбинированные методы лечения и новые механизмы доставки для повышения эффективности при одновременном снижении побочных эффектов, что знаменует собой переход к более ориентированной на пациента медицинской помощи.

- Медицинские научно-исследовательские институты уделяют особое внимание стратегиям раннего вмешательства для предотвращения долгосрочных осложнений, связанных с приобретенной липодистрофией, что является дополнительным стимулом для инноваций в протоколах лечения.

- Эта тенденция поддерживается растущей осведомленностью пациентов, усовершенствованными диагностическими технологиями и растущим сотрудничеством между фармацевтическими компаниями и поставщиками медицинских услуг для расширения терапевтических возможностей.

Динамика рынка лечения приобретенной липодистрофии

Водитель

Рост числа метаболических осложнений и неудовлетворенных медицинских потребностей

- Растущая распространенность метаболических нарушений, инсулинорезистентности и дислипидемии у пациентов с приобретенной липодистрофией является ключевым фактором роста рынка.

- Например, в марте 2024 года многоцентровое исследование, опубликованное в журнале Diabetes Care, показало, что раннее терапевтическое вмешательство с использованием аналогов лептина значительно улучшило метаболические профили у пациентов, способствуя более широкому применению таргетной терапии.

- Растущее понимание осложнений, связанных с липодистрофией, таких как риск сердечно-сосудистых заболеваний, стеатоз печени и диабет, побуждает врачей назначать эффективное лечение на более ранних стадиях.

- Спрос на методы лечения, обеспечивающие долгосрочные метаболические преимущества и улучшающие качество жизни пациентов, стимулирует внедрение передовых методов лечения.

- Кроме того, нормативная поддержка орфанных препаратов и ускоренные процедуры одобрения методов лечения редких нарушений обмена веществ стимулируют фармацевтические инновации и расширение рынка.

- Информационные кампании среди поставщиков медицинских услуг и группы защиты интересов пациентов еще больше способствуют внедрению метода, обучая пациентов важности ранней диагностики и лечения.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность

- Высокая стоимость биологических препаратов и рекомбинантных методов лечения остается серьезным препятствием для их широкого внедрения, особенно в регионах с низким и средним уровнем дохода.

- Например, в отчете Международной федерации диабета за 2023 год указано, что ограниченное страховое покрытие и высокие расходы из собственного кармана ограничивают доступ к терапии метрелептином в нескольких странах.

- Сложные протоколы приема лекарств и необходимость регулярного мониторинга увеличивают нагрузку на поставщиков медицинских услуг и пациентов, что может ограничивать соблюдение режима лечения.

- Кроме того, существует нехватка специалистов, обученных лечению редких метаболических заболеваний, связанных с приобретенной липодистрофией, что может замедлить процесс лечения.

- Проблемы в глобальных каналах дистрибуции, включая больничные аптеки и специализированные клиники, также способствуют неравномерной доступности методов лечения.

- Преодоление этих препятствий посредством стратегий сокращения расходов, расширения страхового покрытия и повышения квалификации медицинских работников имеет решающее значение для устойчивого роста рынка лечения приобретенной липодистрофии.

Объем рынка лечения приобретенных липодистрофий

Рынок сегментирован по принципу лечения, типа, пути введения, диагностики, симптомов, демографических данных, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок лечения приобретенной липодистрофии сегментируется на диету, физические упражнения, хирургию, метрелептин, статины, производные фиброевой кислоты, гипергликемические препараты, антигипертензивные препараты и другие. Сегмент метрелептина доминировал с самой большой долей выручки рынка в 38,5% в 2025 году, благодаря его доказанной эффективности в регулировании метаболических осложнений, таких как гипергликемия и гипертриглицеридемия у пациентов с генерализованной и частичной липодистрофией. Терапия метрелептином широко применяется благодаря его способности улучшать чувствительность к инсулину, уменьшать гепатостеатоз и контролировать тяжелую метаболическую дисфункцию. Клинические руководства все чаще рекомендуют метрелептин пациентам с недостаточным ответом на традиционную терапию, что способствует его активному принятию. Кроме того, растущая осведомленность среди поставщиков медицинских услуг и пациентов о его клинических преимуществах усиливает доминирование на рынке. Разрешения регулирующих органов и страховое покрытие на основных рынках дополнительно способствуют его большой доле выручки. Реальные данные подтверждают улучшение результатов лечения у пациентов, что подтверждает более высокий спрос на препарат. Больницы и специализированные клиники отдают предпочтение терапии метрелептином благодаря его надежности и измеримой эффективности. Исследования продолжают изучать оптимизацию дозировки и долгосрочные преимущества, поддерживая уверенность в его терапевтическом потенциале. Сегмент также получает выгоду от программ поддержки пациентов, образовательных инициатив и программ возмещения расходов.

Ожидается, что сегмент диеты и физических упражнений будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,2% в период с 2026 по 2033 год. Это обусловлено ростом осведомленности о коррекции образа жизни для лечения метаболических нарушений и поддержания функции жировой ткани. Эти немедикаментозные методы лечения все чаще рекомендуются в качестве дополнительной терапии, способствующей профилактике и общему благополучию пациентов. Люди, заботящиеся о своем здоровье, предпочитают модификацию рациона питания и структурированные программы физических упражнений в дополнение к фармакотерапии. Рост распространенности ожирения и метаболического синдрома во всем мире также способствует их внедрению. Платформы цифрового здравоохранения и мобильные приложения, продвигающие диету и физические упражнения, способствуют быстрому росту. Программы под руководством диетологов и фитнес-программы, разработанные специально для пациентов с липодистрофией, еще больше ускоряют расширение рынка. Государственные органы и неправительственные организации все активнее продвигают программы коррекции образа жизни как экономически эффективные методы. Клинические исследования демонстрируют значительное улучшение липидного профиля и гликемического контроля, подтверждая эффективность. Информационные кампании и образовательные мероприятия усиливают вовлеченность пациентов. Телемедицина и виртуальный коучинг повышают доступность, способствуя более быстрому внедрению. Доступность и минимальные побочные эффекты делают этот сегмент привлекательным для развивающихся рынков.

- По типу

На основе типа рынок сегментирован на приобретенную генерализованную липодистрофию (синдром Лоуренса), приобретенную парциальную липодистрофию (синдром Барракера-Симонса), липодистрофию, вызванную высокоактивной антиретровирусной терапией (ВААРТ) (LD-HIV), и локализованную липодистрофию. Сегмент приобретенной генерализованной липодистрофии (синдром Лоуренса) доминировал на рынке с долей выручки 41,0% в 2025 году из-за тяжести метаболических осложнений, требующих раннего медицинского вмешательства и постоянного мониторинга. У пациентов с генерализованной липодистрофией наблюдается значительная потеря жира и инсулинорезистентность, что увеличивает зависимость от таких методов лечения, как метрелептин и производные фиброевой кислоты. Повышение точности диагностики и раннее выявление усилили внедрение в этом сегменте. Клинические данные демонстрируют значительные улучшения в контроле гликемии и липидов при таргетной терапии. Специализированная помощь и программы долгосрочного мониторинга на основных рынках способствуют доминированию в выручке. Растущая осведомленность эндокринологов и специалистов по нарушениям обмена веществ способствует высокому уровню назначения лекарственных препаратов. Этот сегмент также выигрывает от политики возмещения расходов в развитых регионах. Расширение сетей поддержки и защиты интересов пациентов способствует повышению приверженности терапии.

Ожидается, что сегмент липодистрофии, вызванной HAART (LD-HIV), будет демонстрировать самый быстрый CAGR на 18,7% в период с 2026 по 2033 год, что обусловлено ростом глобальной популяции ВИЧ, получающей антиретровирусную терапию, и ростом метаболических осложнений, связанных с длительным применением HAART. Улучшение показателей выживаемости среди пациентов с ВИЧ расширило группу населения, подверженную риску LD-HIV. Инновационные варианты лечения и стратегии раннего вмешательства при липодистрофии, связанной с HAART, ускоряют внедрение на рынок. Кампании по повышению осведомленности среди специалистов по ВИЧ и пациентов способствуют своевременному лечению. Клинические исследования демонстрируют положительные результаты при диете, физических упражнениях и фармакологической терапии. Растущий доступ к антиретровирусной терапии на развивающихся рынках подогревает спрос. Образовательные инициативы по метаболическим побочным эффектам HAART также стимулируют внедрение. Интеграция вмешательств в образ жизни с медикаментозной терапией обеспечивает более быстрый рост. Доступность комбинированной терапии дополнительно способствует расширению CAGR.

- По способу введения

По способу введения рынок сегментирован на пероральный, внутривенный и подкожный. Сегмент подкожного введения доминировал с долей выручки 45,5% в 2025 году, главным образом благодаря подкожной терапии метрелептином, обеспечивающей эффективную регуляцию метаболизма и приверженность пациентов. Подкожные инъекции обеспечивают стабильную биодоступность, простоту применения в домашних условиях и стойкий терапевтический эффект. Этот путь введения предпочитают больницы и специализированные клиники благодаря безопасности и контролируемому дозированию. Клинические исследования подтверждают превосходные метаболические результаты по сравнению с пероральными или внутривенными альтернативами. Удобство программ самостоятельного введения способствует внедрению препарата. Образовательные программы для пациентов обеспечивают правильную технику инъекций. Страховое покрытие и возмещение расходов способствуют устойчивому использованию. Долгосрочные данные об эффективности и безопасности подкрепляют предпочтение. Сети специализированных аптек и службы ухода на дому повышают доступность препарата.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 17,9% в период с 2026 по 2033 год, что обусловлено удобством, экономической эффективностью и растущим применением пероральных статинов, производных фиброевой кислоты и гипергликемических препаратов в качестве дополнительной терапии. Пациентам легче соблюдать режим приема пероральных препаратов, особенно взрослым и пожилым людям. Интеграция с режимами обычной терапии способствует более быстрому внедрению. Повышение доступности дженериков пероральных препаратов снижает стоимость лечения. Клиническая валидация эффективности стимулирует выписку рецептов врачами. Удобство приема для долгосрочного лечения способствует быстрому росту. Телемедицина и услуги электронной выписки рецептов ускоряют доступ. Информационные кампании о пероральных вмешательствах повышают вовлеченность пациентов. Цифровые напоминания и мобильные платформы здравоохранения способствуют соблюдению режима лечения. Растущий интерес к терапии на дому способствует более быстрому внедрению.

- По диагнозу

На основе диагностики рынок сегментируется на биопсию кожи, анализы крови, анализы мочи, МРТ и рентген. Сегмент анализов крови доминировал на рынке с долей выручки 42,3% в 2025 году благодаря своей надежности в выявлении метаболических нарушений, таких как инсулинорезистентность, гипертриглицеридемия и изменения печеночных ферментов. Анализы крови предлагают неинвазивный, экономически эффективный и широко распространенный метод раннего выявления и постоянного мониторинга осложнений, связанных с липодистрофией. Клинические рекомендации подчеркивают важность рутинных анализов крови как при генерализованной, так и при частичной липодистрофии. Поставщики медицинских услуг все чаще полагаются на панели крови для оценки эффективности терапии. Анализы крови позволяют персонализировать коррекцию лечения и отслеживать реакцию пациента с течением времени. Их удобство и воспроизводимость делают их предпочтительными в больницах и специализированных клиниках. Автоматизированные лабораторные системы повышают производительность и точность. Растущая осведомленность среди врачей и пациентов способствует частому тестированию. Интеграция с электронными медицинскими картами оптимизирует мониторинг.

Ожидается, что сегмент МРТ будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,5% в период с 2026 по 2033 год, что обусловлено растущим спросом на точную визуализацию распределения жира и оценку степени тяжести липодистрофии. МРТ обеспечивает детальную неинвазивную оценку потери подкожного и висцерального жира, направляя целенаправленную терапию. Растущее внедрение в научно-исследовательских и специализированных медицинских центрах ускоряет использование. Достижения в технологиях визуализации, включая более быстрое сканирование и повышенное разрешение, повышают клиническую эффективность. МРТ помогает отслеживать прогрессирование заболеваний и результаты терапии. Развитие инфраструктуры здравоохранения в развивающихся регионах способствует расширению рынка. Врачи все чаще полагаются на МРТ для выявления ранних осложнений. Информационные кампании подчеркивают диагностические преимущества как для детей, так и для взрослых. Научные исследования подтверждают, что МРТ является золотым стандартом оценки состава тела. Расширенное страховое покрытие и поддержка возмещения расходов способствуют внедрению.

- По симптомам

На основании симптомов рынок сегментирован на гиперфагию, панникулит, акромегалию, гепатомегалию, гипертриглицеридемию, хиломикронемию и другие. Сегмент гипертриглицеридемии доминировал на рынке с долей выручки 39,8% в 2025 году из-за его распространенности у пациентов с генерализованной и частичной липодистрофией и его критической роли в метаболических осложнениях, таких как панкреатит. Лечение гипертриглицеридемии с помощью лекарственных препаратов, коррекции образа жизни и терапии метрелептином способствует последовательному внедрению на рынок. Поставщики медицинских услуг отдают приоритет терапии, которая эффективно снижает уровень триглицеридов. Практические данные подтверждают клиническую эффективность и безопасность. Руководства рекомендуют регулярный мониторинг липидного профиля. Больницы и специализированные клиники подчеркивают протоколы ведения для предотвращения осложнений. Рост распространенности во всем мире усиливает доминирование сегмента. Обучение пациентов диете и образу жизни дополняет терапию. Фармацевтические разработки направлены на эффективное снижение триглицеридов. Страховое покрытие поддерживает доступ к методам лечения, устраняющим этот симптом.

Ожидается, что сегмент гиперфагии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18,8% в период с 2026 по 2033 год, что обусловлено растущим признанием чрезмерного аппетита как ключевого симптома, требующего вмешательства, особенно в детской и взрослой популяции. Вмешательства в образ жизни, препараты для регулирования аппетита и поддерживающая терапия способствуют быстрому внедрению. Клинические исследования подчеркивают улучшение качества жизни при целенаправленном ведении. Осведомленность родителей и опекунов способствует своевременному лечению пациентов детского возраста. Растущее внедрение целостных моделей ухода объединяет поведенческую терапию с фармакологическими вмешательствами. Телемедицина и цифровой мониторинг повышают вовлеченность пациентов. Специализированные центры делают акцент на симптоматически-специфических программах. Повышенное внимание к индивидуальным планам ухода ускоряет обращение за помощью. Диетические консультации и инструменты мониторинга способствуют приверженности. Кампании по повышению осведомленности подчеркивают важность контроля гиперфагии для предотвращения метаболических осложнений.

- По демографическим данным

На основе демографического признака рынок сегментирован на взрослый, детский и гериатрический. Сегмент взрослых доминировал с долей выручки 44,2% в 2025 году из-за более высокой распространенности метаболических осложнений и доступности таргетной терапии, такой как метрелептин и вспомогательные препараты. Взрослые чаще обращаются за лечением из-за симптоматических метаболических нарушений и связанных с ними сопутствующих заболеваний. Клинические испытания и исследовательские инициативы в первую очередь сосредоточены на взрослом населении, что способствует принятию терапии. Специализированные центры ухода обслуживают преимущественно взрослых. Программы повышения осведомленности и поддержка пациентов усиливают вовлеченность. Страховое покрытие и возмещение расходов облегчают доступ. Взрослое население имеет более высокую платежеспособность в сфере здравоохранения, что способствует получению лечения. Долгосрочный мониторинг обеспечивает устойчивую приверженность терапии. Больницы и клиники поддерживают протоколы, оптимизированные для взрослых пациентов. Растущая распространенность ожирения и метаболического синдрома у взрослых усиливает спрос.

Ожидается, что педиатрический сегмент будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2026 по 2033 год, что обусловлено ранней диагностикой и повышением осведомленности родителей и медицинских работников о врожденных и приобретенных формах липодистрофии. Педиатрические вмешательства, включая метрелептин и коррекцию образа жизни, набирают популярность. Информационные кампании и пропагандистская деятельность пациентских организаций способствуют быстрому внедрению этих методов. Раннее вмешательство снижает риск долгосрочных метаболических осложнений. Специализированные детские эндокринологические центры продвигают таргетную терапию. Клинические рекомендации подчеркивают важность раннего начала терапии. Страховое покрытие педиатрических методов лечения повышает доступность. Цифровые инструменты здравоохранения облегчают мониторинг и соблюдение режима лечения. Научно-исследовательские инициативы направлены на обеспечение безопасности и эффективности лечения у детей. Рост заболеваемости генетическими и приобретенными заболеваниями у детей стимулирует рост рынка.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с долей выручки 46,5% в 2025 году благодаря наличию специализированных отделений для лечения метаболических расстройств, обученных медицинских работников и доступа к передовым вариантам лечения, включая метрелептин и комбинации препаратов. Больницы предоставляют комплексные диагностические и терапевтические решения, что способствует активному внедрению. Больницы получают выгоду от страхового покрытия и государственного финансирования. Долгосрочное наблюдение пациентов и протоколы последующего наблюдения гарантируют приверженность терапии. Больницы поддерживают работу многопрофильных бригад по оказанию помощи, что улучшает результаты лечения. Клинические данные подтверждают более высокие показатели успешности в случаях, контролируемых в больнице. Больницы также предлагают образовательные программы для пациентов и лиц, осуществляющих уход. Передовые лабораторные и диагностические возможности способствуют точной диагностике и мониторингу терапии. Растущее число больниц со специализацией на эндокринологии усиливает доминирование.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 18,9% в период с 2026 по 2033 год, что обусловлено ростом числа специализированных клиник, специализирующихся на лечении метаболических нарушений и редких заболеваний. Клиники предоставляют удобную, доступную и ориентированную на пациента медицинскую помощь на ранних стадиях. Расширение использования амбулаторной помощи и телемедицины ускоряет обращение за лечением. Клиники предлагают целенаправленную терапию, рекомендации по образу жизни и последующее наблюдение. Просветительские кампании, проводимые клиниками, способствуют привлечению пациентов. Цифровые инструменты улучшают отслеживание соблюдения режима лечения и вовлеченность пациентов. Клиники, расположенные в городских районах, демонстрируют более высокую посещаемость. Партнерство с фармацевтическими компаниями способствует доступу к терапии. Рост числа клиник во всем мире способствует расширению рынка.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал с долей выручки 48,1% в 2025 году благодаря прямому доступу к рецептурным препаратам, включая метрелептин, статины и гипергликемические препараты, что обеспечивает соблюдение режима лечения и правильное дозирование. Больничные аптеки обеспечивают немедленную доступность препаратов после постановки диагноза. Интеграция с больничными системами обеспечивает правильное распределение лекарств по пациенту. Клинический надзор за процессом дистрибуции обеспечивает безопасность и эффективность. Страховое покрытие способствует внедрению лекарств в больничных аптеках. Пациенты получают экспертные консультации по назначению лекарств. Больницы эффективно управляют запасами для лечения редких заболеваний. Политика возмещения расходов благоприятствует дистрибуции через больничные аптеки. Образовательная поддержка укрепляет приверженность пациентов.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2026 по 2033 год, что обусловлено удобством использования, расширением использования электронной коммерции и услуг доставки на дом. Интернет-аптеки обеспечивают доступ к терапии в отдаленных или недостаточно обслуживаемых районах. Интеграция телеконсультаций упрощает управление рецептурными препаратами. Растущее распространение цифровых каналов здравоохранения ускоряет внедрение. Онлайн-платформы улучшают соблюдение терапии благодаря напоминаниям и отслеживанию. Расширение доступа к смартфонам и интернету повышает доступность. Пациенты получают выгоду от конкурентоспособных цен и моделей подписки. Ужесточение правил в отношении электронных аптек укрепляет доверие. Доставка на дом способствует непрерывности лечения. Информационные кампании и цифровой маркетинг стимулируют рост рынка.

Региональный анализ рынка лечения приобретенной липодистрофии

- Северная Америка доминировала на рынке приобретенного лечения липодистрофии с наибольшей долей выручки в 42,5% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, высокими показателями диагностики метаболических и связанных с ВИЧ осложнений, а также сильным присутствием ведущих фармацевтических компаний.

- По-прежнему основным фактором, способствующим росту заболеваемости, является широкий доступ к специализированным клиникам, финансируемые государством программы по лечению ВИЧ и метаболических нарушений, а также раннее внедрение новых методов лечения.

- Высокая осведомленность пациентов, хорошо налаженная диагностическая база и активные инициативы в области клинических исследований дополнительно способствуют росту рынка в Северной Америке, особенно в больницах, специализированных клиниках и исследовательских центрах, способствуя своевременному лечению и контролю приобретенной липодистрофии.

Обзор рынка лечения липодистрофии в США

В 2025 году доля рынка лечения липодистрофии в США в выручке составила 83% в Северной Америке. Этому способствовал рост распространенности ВИЧ-инфекции и метаболических нарушений, государственные программы здравоохранения и раннее внедрение таких методов лечения, как метрелептин. Растущее внимание к ранней диагностике, персонализированным планам лечения и доступности специализированных медицинских центров дополнительно стимулирует внедрение методов лечения среди взрослых, детей и пожилых пациентов.

Европа получила представление о рынке лечения липодистрофии

Ожидается, что рынок лечения приобретенной липодистрофии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт повышения осведомлённости о метаболических осложнениях, увеличения расходов на здравоохранение и государственных инициатив, направленных на обеспечение доступа к передовым методам лечения. В регионе наблюдается значительное внедрение этой технологии в больницах, специализированных клиниках и научно-исследовательских институтах, особенно в таких странах, как Германия, Франция и Великобритания, где политика поддержки в виде возмещения расходов способствует раннему вмешательству.

Великобритания приобрела информацию о рынке лечения липодистрофии

Ожидается, что рынок лечения приобретенной липодистрофии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности пациентов, рост распространенности ВИЧ-инфекции и метаболических заболеваний, а также расширение инфраструктуры здравоохранения. Эффективные клинические программы и мощная государственная поддержка редких метаболических заболеваний дополнительно способствуют внедрению целевых методов лечения в больницах и специализированных клиниках.

Германия приобрела информацию о рынке лечения липодистрофии

Ожидается, что рынок лечения приобретенной липодистрофии в Германии значительно вырастет благодаря высоким показателям диагностики, развитой медицинской инфраструктуре и растущему внедрению новых методов лечения. Внимание Германии к клиническим исследованиям, государственная поддержка программ лечения редких заболеваний и повышение осведомленности медицинских работников способствуют раннему вмешательству и более эффективному лечению случаев приобретенной липодистрофии.

Обзор рынка лечения приобретенной липодистрофии в Азиатско-Тихоокеанском регионе

Рынок лечения приобретенной липодистрофии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами на уровне 22,8% в течение прогнозируемого периода с 2026 по 2033 год, чему будут способствовать повышение осведомленности в вопросах здравоохранения, рост располагаемых доходов, расширение медицинских учреждений и государственные инициативы по содействию ранней диагностике и лечению нарушений обмена веществ и заболеваний, связанных с ВИЧ, в таких странах, как Китай, Индия и Япония.

Япония приобрела информацию о рынке лечения липодистрофии

Рынок лечения липодистрофии в Японии растёт благодаря растущей распространённости метаболических нарушений, старению населения и высокой осведомлённости о вариантах лечения. Развитые медицинские учреждения, программы ранней диагностики и государственные инициативы по поддержке редких заболеваний способствуют внедрению методов лечения в больницах и специализированных клиниках.

Китай приобрел информацию о рынке лечения липодистрофии

В 2025 году доля рынка лечения липодистрофии, приобретённого Китаем, в выручке Азиатско-Тихоокеанского региона составила наибольшую часть в 2025 году благодаря развитию инфраструктуры здравоохранения, росту распространённости ВИЧ и метаболических нарушений, росту располагаемых доходов населения и государственной политике, направленной на расширение доступа к инновационным методам лечения. Внедрение методов лечения растёт в больницах, специализированных клиниках и исследовательских центрах, что дополнительно стимулирует рост рынка.

Приобретенная доля рынка лечения липодистрофии

Индустрию лечения приобретенной липодистрофии в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

• Amryt Pharma (Ирландия)

• Sanofi (Франция)

• Merck & Co. (США)

• Novartis (Швейцария)

• Pfizer (США)

• Roche (Швейцария)

• Eisai Co., Ltd. (Япония)

• Takeda Pharmaceutical (Япония)

• AbbVie (США)

• GlaxoSmithKline (Великобритания)

• AstraZeneca (Великобритания)

• Janssen Pharmaceuticals (Бельгия)

• Boehringer Ingelheim (Германия)

• ChemoCentryx (США)

• Regeneron Pharmaceuticals (США)

• MannKind Corporation (США)

• Lonza Group (Швейцария)

• Esperion Therapeutics (США)

• Chugai Pharmaceutical (Япония)

• Ferring Pharmaceuticals (Швейцария)

Последние разработки на мировом рынке лечения приобретенной липодистрофии

- В феврале 2024 года метрелептин (МИАЛЕПТА) был одобрен Министерством здравоохранения Канады в качестве заместительной терапии для пациентов с липодистрофией, вызванной дефицитом лептина (включая приобретенную генерализованную и парциальную липодистрофию), в возрасте от 2 лет и старше.

- В октябре 2022 года компания Amryt Pharma объявила об одобрении возмещения расходов на терапию метрелептином (MYALEPT/MYALEPTA) в Нидерландах для пациентов с генерализованной и частичной липодистрофией, расширяя доступ на европейские рынки.

- В марте 2021 года в США была зарегистрирована программа расширенного доступа к метрелептину при приобретенной генерализованной липодистрофии, что подчеркивает растущую клиническую поддержку и реальное применение этой терапии при метаболических осложнениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.