Global Acrylic Resin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

22.49 Billion

USD

35.84 Billion

2025

2033

USD

22.49 Billion

USD

35.84 Billion

2025

2033

| 2026 –2033 | |

| USD 22.49 Billion | |

| USD 35.84 Billion | |

| % | |

|

Глобальная сегментация рынка акриловой смолы по типу (метакрилаты, акрилаты и гибриды), Solvency (на водной основе, на основе растворителей и другие), свойство (термопластик и термореактивность), применение (краски и покрытия, строительство, медицина, бумага и картон, текстиль, волокна и клеи) - тенденции отрасли и прогноз до 2033 года

Рынок акриловой смолыОбзор

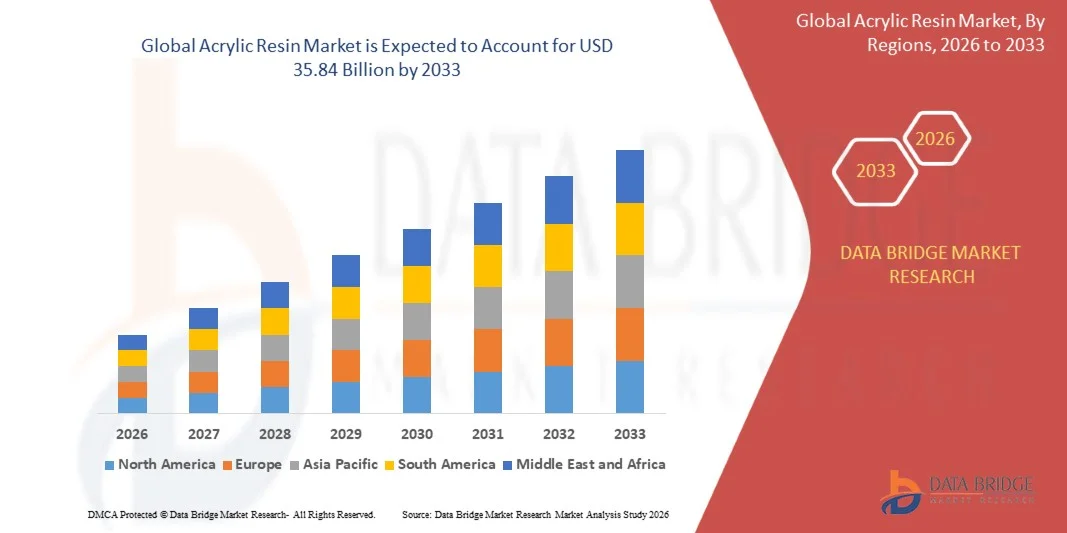

Рынок акриловой смолы был оценен22,49 млрд долларов в 2025 годуи, по прогнозам, достигнет35,84 млрд долларов к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим спросом на высокоэффективные покрытия, клеи и герметики в строительстве, автомобилестроении и промышленности. Растущее развитие инфраструктуры, расширение производства автомобилей и растущее предпочтение прочных и устойчивых к погодным условиям материалов для покрытия еще больше способствуют расширению рынка.

Растущее внедрение акриловых смол в покрытия на водной основе из-за экологических норм и ограничений выбросов ЛОС значительно ускоряет спрос. Кроме того, их превосходные свойства, такие как отличная прозрачность, УФ-стойкость и сильная адгезия, делают их очень предпочтительными в красках, упаковке, текстиле и строительных материалах, тем самым усиливая их внедрение во многих отраслях конечного использования во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке акриловой смолы с самой большой долей дохода в 32,6% в 2025 году, чему способствовал высокий спрос на краски и покрытия, строительство, автомобильную отделку и промышленное применение. Регион пользуется передовой производственной инфраструктурой, высоким внедрением покрытий на водной основе и строгими экологическими нормами, способствующими использованию материалов с низким содержанием ЛОС.

- Ожидается, что рынок акриловой смолы в Азиатско-Тихоокеанском регионе будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствуют быстрая индустриализация, расширение строительной деятельности и сильный рост в автомобильной и упаковочной промышленности.

- Сегмент Acrylates имел наибольшую долю выручки на рынке примерно в 48,6% в 2025 году, что обусловлено его высоким спросом на покрытия, клеи и герметики из-за отличной устойчивости к погодным условиям, долговечности и гибкости. Смолы на основе акрилата широко используются в строительных и автомобильных покрытиях, где долгосрочные характеристики и устойчивость к ультрафиолету являются критическими требованиями.

- Сегмент гибридов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на материалы с улучшенной производительностью, сочетающие преимущества акрилатов и метакрилатов. Растущее внедрение высокоэффективных покрытий и специализированных промышленных применений ускоряет расширение сегмента.

- Сегмент, основанный на растворителях, занимал самую большую долю рынка в размере около 44,2% в 2025 году, чему способствовали его превосходная адгезия, быстрые свойства сушки и высокие показатели в области промышленных покрытий и автомобильного рафинирования. Эти смолы широко используются в тяжелых условиях, требующих высокой химической и абразивной стойкости.

- Сегмент, основанный на воде, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено строгими экологическими нормами и растущим спросом на решения для покрытия с низким содержанием ЛОС и экологически чистыми покрытиями. Расширение использования строительных красок, упаковки и потребительских товаров способствует дальнейшему росту сегмента.

- Сегмент термопластика занимал самую большую долю рынка в размере около 59,1% в 2025 году, что обусловлено простотой обработки, перерабатываемостью и широким применением в покрытиях, клеях и пластмассах. Эти смолы являются предпочтительными для применений, требующих гибкости и многоразового использования в производственных процессах.

- Сегмент термореактивности, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные, термостойкие и химически стабильные материалы в промышленных покрытиях и структурных применениях. Растущее использование в автомобильном и строительном секторах еще больше ускоряет внедрение.

- Сегмент красок и покрытий занимал самую большую долю рынка в 52,8% в 2025 году, чему способствовал высокий спрос на декоративные покрытия, автомобильную отделку и промышленные защитные покрытия. Растущее развитие инфраструктуры и растущее предпочтение прочных, устойчивых к погодным условиям поверхностей еще больше укрепляют доминирование сегмента.

- Сегмент клеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено расширением использования в упаковочной, электронной и строительной отраслях. Растущий спрос на высокопрочные решения для связывания с улучшенной гибкостью и химической устойчивостью ускоряет расширение сегмента в нескольких секторах конечного использования.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 22,49 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 35,84 млрд долларов США

- Прогноз CAGR (2026–2033): 6,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка акриловых смол

|

Атрибуты |

Акриловая смола KeyОбзор рынка |

|

Сегменты покрыты |

•По типу:Метакрилаты, акрилаты и гибриды •С помощью Solvency: На водной основе, на основе растворителей и других •собственностью: Термопластический и термореактивный •С помощью приложения: Краски и покрытия, строительство, медицина, бумага и картон, текстиль, волокна и клеи |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Cardolite Corporation(США) |

|

Рыночные возможности |

• Рост спроса на водные покрытия |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок акриловой смолытенденции

Тенденция: рост акриловых смол на водной основе и технологий покрытия с низким содержанием ЛОС

Растущий спрос на экологически чистые, долговечные и высокоэффективные материалы для покрытия в строительном, автомобильном, упаковочном и промышленном секторах значительно стимулирует переход к акриловым смолам на водной основе. Традиционные покрытия на основе растворителей выделяют более летучие органические соединения, создавая экологические и нормативные проблемы, что побуждает производителей внедрять системы с низким содержанием ЛОС и водной акриловой смолой с улучшенными профилями устойчивости и безопасности.

В современных строительных приложениях производители все чаще используют покрытия на основе акриловой смолы для наружных стен, систем напольных покрытий и защитной архитектурной отделки, например, в крупных инфраструктурных проектах по всей Европе и Азиатско-Тихоокеанскому региону, для повышения устойчивости к погодным условиям, устойчивости к ультрафиолетовым лучам и долговечности поверхности. В автомобильном секторе акриловые смолы широко используются в прозрачных покрытиях и рафинирующих красках для улучшения удержания блеска, устойчивости к царапинам и долгосрочных эстетических характеристик при одновременном снижении воздействия на окружающую среду. Кроме того, промышленные покрытия для машин, металлических поверхностей и защитного оборудования все чаще полагаются на составы на основе акрила для повышения коррозионной стойкости и химической стабильности в суровых условиях эксплуатации.

Быстрое расширение упаковочных материалов, текстиля и клеев также увеличивает спрос на эмульсии и дисперсии на основе акриловой смолы. Кроме того, акриловые покрытия, используемые в мебели, потребительских товарах и электронике, набирают обороты из-за их быстрого времени сушки и улучшенного соответствия окружающей среде. Растущая промышленная валидация от крупномасштабных применений покрытий в Китае и Индии в 2024 году, где акриловые системы на водной основе все чаще применялись в строительном и автомобильном секторах переработки, продемонстрировала повышение эффективности соблюдения экологических требований почти на 15-20% при сохранении высокой долговечности покрытия.

Динамика рынка акриловой смолы

Ключевой драйвер рынка: растущий спрос на ЛОС Высокопроизводительные системы покрытия

Отрасли во всем мире все больше переходят на устойчивые технологии покрытия из-за строгих экологических норм и растущего спроса на экологически чистые материалы. Акриловые смолы широко используются в покрытиях на водной основе, клеях и герметиках, где низкая токсичность, долговечность и устойчивость к погодным условиям являются критическими требованиями к производительности.

В строительной и автомобильной промышленности все чаще используются покрытия на основе акриловой смолы для архитектурных поверхностей, очистки транспортных средств и защитных промышленных применений для повышения долговечности и снижения воздействия на окружающую среду. Автомобильные OEM-производители используют акриловые покрытия на водной основе для достижения целей сокращения выбросов при сохранении высокой глянцевости и коррозионной стойкости. Например, крупные автомобильные производственные мощности в Европе и Северной Америке сообщили о значительном сокращении выбросов ЛОС после перехода на системы акрилового покрытия на водной основе в 2024 году, улучшив соответствие нормативным требованиям и операционную устойчивость.

Аналогичным образом, упаковочная и электронная промышленность используют эмульсии акриловой смолы для пленок, клеев и защитных покрытий из-за их четкости, гибкости и химической стойкости. Промышленные применения покрытий в Азиатско-Тихоокеанском регионе продемонстрировали повышение эффективности почти на 10-12% в отношении долговечности поверхности и соответствия окружающей среде при использовании передовых составов акриловой смолы в условиях высокой влажности и высокой температуры.

Ключевые ограничения / проблемы: волатильность цен на сырье и ограничения производительности в экстремальных условиях

Рынок акриловой смолы сталкивается с проблемами из-за колебаний цен на сырье, такие как акрилаты и метакрилаты, которые непосредственно влияют на производственные затраты и рентабельность для производителей. Волатильность цен на сырую нефть также влияет на доступность сырья, создавая давление на стоимость по всей цепочке поставок.

Кроме того, в то время как акриловые смолы обеспечивают высокую производительность в общих приложениях, они могут демонстрировать ограничения в экстремальных температурах, химическом воздействии и промышленных средах с высокой нагрузкой по сравнению со специализированными системами смолы. Это ограничивает их применение в некоторых тяжелых условиях эксплуатации, где требуется повышенное механическое или тепловое сопротивление.

Промышленные оценки показывают, что колебания цен на сырье в акрилатных мономерах увеличили изменчивость себестоимости производства почти на 8-10% в период с 2022 по 2025 год, что повлияло на стабильность цен на рынках покрытия и клея.

Ключевая рыночная возможность: расширение в области устойчивого строительства и автомобильного ремонта

Быстрый рост практики устойчивого строительства и растущий спрос на передовые решения для автомобильной переработки открывают значительные возможности для производителей акриловой смолы. Правительства и отрасли все чаще отдают приоритет зеленым строительным материалам и энергоэффективным покрытиям, стимулируя спрос на систему смол с низким уровнем выбросов.

Акриловые смолы широко используются в декоративных красках, архитектурных покрытиях и защитной отделке для жилой и коммерческой инфраструктуры, где важна долгосрочная долговечность и эстетические характеристики. В автомобильных приложениях спрос на высокоглянцевые, УФ-стойкие покрытия растет из-за роста производства автомобилей и растущего предпочтения потребителей к премиальной отделке.

Кроме того, достижения в области химии полимеров и гибридных акриловых составов улучшают эксплуатационные характеристики, такие как прочность на адгезию, устойчивость к погодным условиям и эффективность сушки, открывая возможности в секторах упаковки, электроники и промышленного производства. Крупномасштабные строительные проекты в Китае и Индии в течение 2025 года сообщили об улучшении срока службы покрытия почти на 12-18% при использовании передовых систем акриловой смолы на водной основе в условиях высокой температуры окружающей среды.

Сфера рынка акриловой смолы

Рынок сегментирован на основе модели, типа, функциональности, предложения и конечного применения.

- По типу

Исходя из типа, рынок акриловой смолы сегментирован на метакрилаты, акрилаты и гибриды. Сегмент Acrylates имел наибольшую долю выручки на рынке примерно в 48,6% в 2025 году, что обусловлено его высоким спросом на покрытия, клеи и герметики из-за отличной устойчивости к погодным условиям, долговечности и гибкости. Смолы на основе акрилата широко используются в строительных и автомобильных покрытиях, где долгосрочные характеристики и устойчивость к ультрафиолету являются критическими требованиями.

Сегмент гибридов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на материалы с улучшенной производительностью, сочетающие преимущества акрилатов и метакрилатов. Растущее внедрение высокоэффективных покрытий и специализированных промышленных применений ускоряет расширение сегмента.

- С помощью Solvency

На основе платежеспособности рынок акриловой смолы сегментирован на водную, растворительную и другие. Сегмент, основанный на растворителях, занимал самую большую долю рынка в размере около 44,2% в 2025 году, чему способствовали его превосходная адгезия, быстрые свойства сушки и высокие показатели в области промышленных покрытий и автомобильного рафинирования. Эти смолы широко используются в тяжелых условиях, требующих высокой химической и абразивной стойкости.

Сегмент, основанный на воде, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено строгими экологическими нормами и растущим спросом на решения для покрытия с низким содержанием ЛОС и экологически чистыми покрытиями. Расширение использования строительных красок, упаковки и потребительских товаров способствует дальнейшему росту сегмента.

- собственностью

Исходя из свойств, рынок акриловой смолы сегментирован на Термопластический и Термореактивный. Сегмент термопластика занимал самую большую долю рынка в размере около 59,1% в 2025 году, что обусловлено простотой обработки, перерабатываемостью и широким применением в покрытиях, клеях и пластмассах. Эти смолы являются предпочтительными для применений, требующих гибкости и многоразового использования в производственных процессах.

Сегмент термореактивности, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 6,5% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные, термостойкие и химически стабильные материалы в промышленных покрытиях и структурных применениях. Растущее использование в автомобильном и строительном секторах еще больше ускоряет внедрение.

- С помощью приложения

На основе применения рынок акриловой смолы подразделяется на краски и покрытия, строительство, медицину, бумагу и картон, текстиль, волокна и клеи. Сегмент красок и покрытий занимал самую большую долю рынка в 52,8% в 2025 году, чему способствовал высокий спрос на декоративные покрытия, автомобильную отделку и промышленные защитные покрытия. Растущее развитие инфраструктуры и растущее предпочтение прочных, устойчивых к погодным условиям поверхностей еще больше укрепляют доминирование сегмента.

Сегмент клеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено расширением использования в упаковочной, электронной и строительной отраслях. Растущий спрос на высокопрочные решения для связывания с улучшенной гибкостью и химической устойчивостью ускоряет расширение сегмента в нескольких секторах конечного использования.

Рынок акриловой смолыРегиональный анализ

Североамериканский рынок акриловой смолы Insight

Северная Америка доминировала на рынке акриловой смолы с самой большой долей дохода в 32,6% в 2025 году, чему способствовал высокий спрос на краски и покрытия, строительство, автомобильную отделку и промышленное применение. Регион пользуется передовой производственной инфраструктурой, высоким внедрением покрытий на водной основе и строгими экологическими нормами, способствующими использованию материалов с низким содержанием ЛОС. Растущие мероприятия по реконструкции, расширение производства автомобилей и растущий спрос на долговечные и устойчивые к погодным условиям системы покрытий еще больше укрепляют рост рынка в жилом, коммерческом и промышленном секторах.

Американский рынок акриловой смолы Insight

Американский рынок акриловой смолы занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высоким потреблением архитектурных покрытий, автомобильной переработки и промышленных клеев. Увеличение модернизации инфраструктуры, высокие расходы на строительство и растущий спрос на устойчивые решения для покрытия поддерживают расширение рынка. Кроме того, широкое внедрение акриловых смол на водной основе в соответствии с экологическими стандартами и растущее предпочтение высокоэффективных поверхностных покрытий еще больше ускоряют рост.

Европейский рынок акриловой смолы Insight

Ожидается, что на европейском рынке акриловой смолы будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря строгим экологическим нормам, росту спроса на экологически чистые покрытия и увеличению мероприятий по реконструкции зданий. Регион испытывает сильное внедрение акриловых смол на водной основе в автомобильной, архитектурной и промышленной сферах. Растущий акцент на устойчивость, энергоэффективные здания и материалы с низким уровнем выбросов еще больше стимулирует расширение рынка в рамках проектов жилой и коммерческой инфраструктуры.

Великобритания Acrylic Resin Market Insight

Ожидается, что рынок акриловой смолы в Великобритании будет наблюдать устойчивый рост с 2026 по 2033 год, что обусловлено растущим спросом на архитектурные покрытия, реконструкцию зданий и автомобильную отделку. Увеличение внимания к устойчивым строительным материалам и покрытиям с низким содержанием ЛОС поддерживает переход к акриловым смолам на водной основе. Кроме того, растущие мероприятия по реконструкции и расширение использования передовых систем клея и покрытия в жилом и коммерческом секторах усиливают рост рынка.

Германия Acrylic Resin Market Insight

Ожидается, что рынок акриловой смолы в Германии будет расти с 2026 по 2033 год благодаря передовой автомобильной промышленности, надежному строительному сектору и сильному акценту на устойчивые химические решения. Все более широкое внедрение высокоэффективных покрытий и смол на водной основе в промышленных и автомобильных приложениях поддерживает расширение рынка. Акцент Германии на энергоэффективных материалах и соблюдении экологических норм еще больше ускоряет переход к экологически чистым составам акриловой смолы.

Азиатско-Тихоокеанский рынок акриловой смолы Insight

Ожидается, что на Азиатско-Тихоокеанском рынке акриловой смолы будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением строительной деятельности и сильным ростом в автомобильной и упаковочной промышленности. Растущая урбанизация и развитие инфраструктуры в таких странах, как Китай, Индия и Япония, значительно увеличивают спрос на покрытия, клеи и герметики. Кроме того, сильная производственная база региона и экономически эффективные производственные возможности способствуют широкомасштабному внедрению акриловых смол.

Япония Acrylic Resin Market Insight

Ожидается, что рынок акриловой смолы в Японии будет стабильно расти с 2026 по 2033 год из-за высокого спроса на автомобильные покрытия, электронику и высокопроизводительные промышленные применения. Ориентация страны на передовые материалы, точное производство и устойчивые технологии покрытия поддерживает расширение рынка. Расширение использования акриловых смол на водной основе в автомобильных нефтеперерабатывающих и строительных покрытиях еще больше усиливает спрос в отраслях конечного использования.

Китай Acrylic Resin Market Insight

Китайский рынок акриловой смолы составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовали масштабные строительные работы, сильное производство автомобилей и быстрая индустриализация. Расширяющаяся индустрия красок и покрытий в стране, наряду с растущим спросом на составы на водной основе и с низким содержанием ЛОС, значительно поддерживает рост рынка. Кроме того, крупномасштабное развитие инфраструктуры, урбанизация и сильные внутренние производственные возможности являются ключевыми факторами, стимулирующими потребление акриловой смолы во многих отраслях промышленности.

Доля рынка акриловой смолы

Индустрия акриловой смолы в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Cardolite Corporation (США)

- BASF SE (Германия)

- Cardolite Corporation (США)

- Kukdo Chemical Co., Ltd. (Южная Корея)

- Evonik Industries AG (Германия)

- Aditya Birla Group Chemicals (Индия)

- Mitsubishi Chemical Corporation (Япония),

- Аркема (Франция)

- Hexion (США)

- Huntsman International LLC (США)

- DuPont (США)

- Дайкин (Япония)

- Бостик (Франция)

- B. Fuller Company (США)

- Sika AG (Швейцария)

- Freudenberg SE (Германия)

- DOW (США)

- Сольвей (Бельгия)

- Air Products, Inc. (США)

- Моментальный (США)

Последние разработки на рынке акриловой смолы

- В марте 2025 года Sumitomo Chemical объявила о коммерческом запуске химически переработанных акриловых смол для потребителей электроники и автомобилей. Это развитие фокусируется на интеграции переработанного сырья в высокопроизводительное производство смолы, поддерживая инициативы круговой экономики. Ожидается, что этот шаг уменьшит зависимость от первичного сырья и укрепит тенденции устойчивости, поощряя более широкое внедрение переработанных акриловых материалов в передовых отраслях обрабатывающей промышленности.

- В июле 2024 года BASF получила сертификацию ISCC+ на своих глобальных площадках, что позволило производить более 60 акриловых продуктов с низким содержанием PCF, нулевым содержанием PCF, био- и переработанными вариантами. Эта сертификация улучшает устойчивый портфель продуктов BASF и обеспечивает отслеживаемые, экологически приемлемые цепочки поставок. Ожидается, что разработка ускорит переход к низкоуглеродным акриловым растворам и укрепит спрос на экологически чистые покрытия и клеи на мировых рынках.

- В марте 2024 года дочерняя компания DIC Corporation IDEAL CHEMI PLAST PRIVATE LTD. открыла новый завод по производству смолы для покрытия в японской промышленной зоне Супа, Махараштра. Объект утроил производственные мощности компании, что позволило расширить производство в Индии, Южной Азии и на Ближнем Востоке. Ожидается, что эта разработка укрепит региональные возможности поставок и поддержит растущий спрос на высокоэффективные смолы покрытия в промышленных и строительных приложениях.

- В марте 2021 года BASF расширила свои акриловые дисперсионные мощности на своем заводе в Пасире Гуданге в Малайзии, включив технологию извлечения конденсата. Эта инициатива сокращает потребление пресной воды и производство сточных вод, одновременно повышая эффективность производства. Ожидается, что расширение усилит влияние BASF на устойчивость и поддержит растущий спрос на экологически эффективные акриловые дисперсии в покрытиях и строительных приложениях.

- В феврале 2021 года Arkema запустила ENCOR 2793, функционализированный чистый акриловый связующий для грунтовок и ремонтных красок на нескольких подложках, включая древесину, пластмассу и керамику. Продукт предлагает улучшенную адгезию и долговечность, поддерживая высокоэффективные применения покрытий. Ожидается, что эта разработка расширит присутствие Arkema в передовых покрытиях и укрепит спрос на специализированные акриловые связующие вещества на промышленных и декоративных рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.