Global Acth Deficiency Market

Размер рынка в млрд долларов США

CAGR :

%

USD

500.50 Million

USD

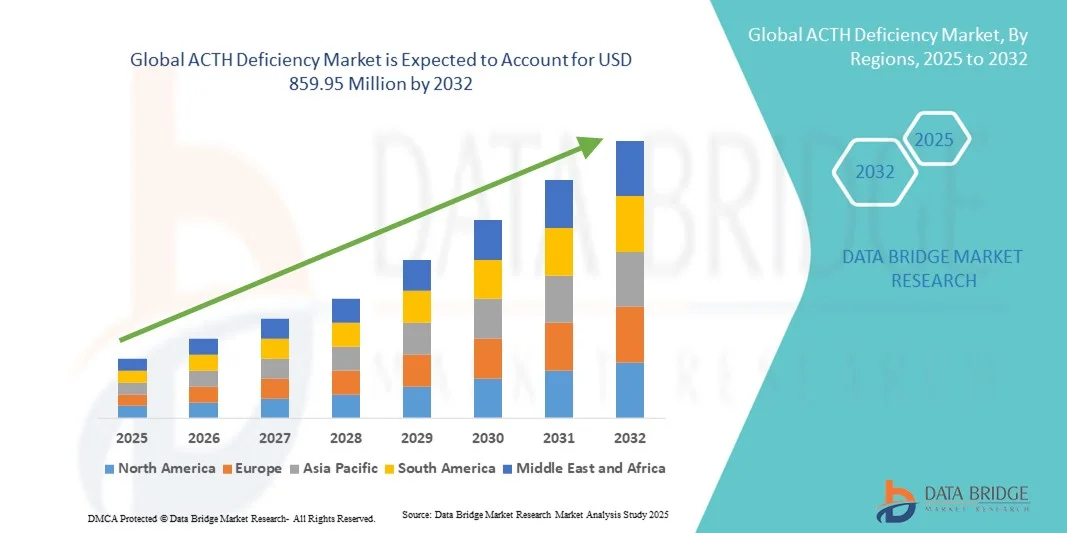

859.95 Million

2024

2032

USD

500.50 Million

USD

859.95 Million

2024

2032

| 2025 –2032 | |

| USD 500.50 Million | |

| USD 859.95 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения дефицита АКТГ по типу (приобретенный и врожденный), подходу к лечению (диагностика и лечение), сопутствующим заболеваниям (врожденная гиперплазия надпочечников (ВГК), болезнь Аддисона, вторичная надпочечниковая недостаточность, синдром Шихана и другие), конечным пользователям (больницы, специализированные клиники и другие), каналам сбыта (прямой тендер, больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка дефицита АКТГ

- Объем мирового рынка дефицита АКТГ в 2024 году оценивался в 500,50 млн долларов США и, как ожидается, достигнет 859,95 млн долларов США к 2032 году при среднегодовом темпе роста 7,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности дефицита АКТГ, прогрессом в диагностических методах и разработкой эффективных вариантов лечения, что приводит к улучшению результатов лечения пациентов как в больницах, так и в клинических условиях.

- Кроме того, растущая осведомленность среди медицинских работников и пациентов, а также улучшение доступа к медицинским услугам делают лечение дефицита АКТГ предпочтительным методом лечения, ускоряя внедрение терапевтических решений и значительно стимулируя рост отрасли.

Анализ рынка дефицита АКТГ

- Лечение дефицита АКТГ, направленное на устранение недостаточной выработки адренокортикотропного гормона, становится все более важным компонентом лечения эндокринных расстройств как в больницах, так и в клинических условиях благодаря своей эффективности в регулировании уровня кортизола, предотвращении надпочечниковых кризов и улучшении качества жизни пациентов.

- Растущий спрос на лечение дефицита АКТГ обусловлен, прежде всего, растущей распространенностью дефицита АКТГ, достижениями в диагностических методах, позволяющими выявлять его на ранней стадии, а также растущим предпочтением персонализированной и эффективной заместительной гормональной терапии.

- Северная Америка доминировала на рынке лечения дефицита АКТГ с наибольшей долей выручки в 38,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью среди медицинских работников и сильным присутствием ключевых фармацевтических игроков, при этом в США наблюдается существенный рост внедрения лечения, особенно в специализированных эндокринных клиниках и больницах, обусловленный инновациями в области пролонгированных лекарственных форм и комбинированной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения дефицита АКТГ в течение прогнозируемого периода благодаря улучшению доступа к медицинской помощи, повышению осведомленности об эндокринных расстройствах и расширению доступности вариантов лечения.

- Сегмент вторичной надпочечниковой недостаточности доминировал на рынке дефицита АКТГ с долей рынка 42,8% в 2024 году, что обусловлено его более высокой распространенностью среди пациентов, хорошо зарекомендовавшими себя диагностическими протоколами и доступностью эффективной заместительной гормональной терапии.

Область применения отчета и сегментация рынка дефицита АКТГ

|

Атрибуты |

Ключевые данные о дефиците АКТГ на рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка дефицита АКТГ

Персонализированная заместительная гормональная терапия

- Значительной и набирающей силу тенденцией на мировом рынке препаратов для лечения дефицита АКТГ является переход к персонализированной заместительной гормональной терапии, адаптированной к конкретным потребностям пациента, что повышает эффективность лечения и качество жизни.

- Например, новые формулы АКТГ длительного действия позволяют использовать индивидуальные схемы дозирования, сокращая частоту инъекций и минимизируя побочные эффекты.

- Достижения в области диагностических инструментов, включая мониторинг кортизола с помощью искусственного интеллекта, позволяют более точно корректировать лечение, улучшая результаты лечения и соблюдение пациентами предписаний.

- Персонализированные подходы к лечению также способствуют более эффективному лечению сопутствующих заболеваний, связанных с дефицитом АКТГ, таких как надпочечниковая недостаточность и вторичные эндокринные нарушения.

- Эта тенденция побуждает фармацевтические компании, такие как Pfizer и Novartis, инвестировать в индивидуальные программы терапии АКТГ с цифровым мониторингом и поддержкой, ориентированной на пациента.

- Спрос на индивидуальную заместительную гормональную терапию стремительно растет как в больницах, так и в специализированных клиниках, поскольку пациенты и врачи отдают приоритет эффективности и удобству лечения.

- Растущая интеграция цифровых медицинских решений, включая телемедицинские консультации и удаленный мониторинг уровня кортизола, повышает доступность лечения и непрерывность ухода.

- Совместные исследования биотехнологических компаний и академических институтов ускоряют разработку АКТГ-терапии нового поколения с улучшенными профилями безопасности и целевыми системами доставки.

Динамика рынка дефицита АКТГ

Водитель

Растущая распространенность дефицита АКТГ и осведомленность о нем

- Растущая распространенность дефицита АКТГ во всем мире в сочетании с возросшей осведомленностью среди медицинских работников и пациентов является важным фактором роста рынка.

- Например, диагностические центры в Северной Америке и Европе сообщают о более высоких показателях вторичной надпочечниковой недостаточности, что способствует более широкому применению лечения.

- Поскольку все больше пациентов получают раннюю диагностику, спрос на эффективную заместительную гормональную терапию растет, что способствует расширению рынка.

- Растущие кампании по повышению осведомленности и программы медицинского образования способствуют своевременному выявлению и лечению, повышая охват лечением.

- Предпочтение врачей к клинически проверенным методам лечения и расширение доступа к здравоохранению дополнительно стимулируют рост рынка как в развитых, так и в развивающихся регионах.

- Расширение медицинского страхования на заместительную гормональную терапию побуждает больше пациентов обращаться за лечением, увеличивая общее проникновение на рынок.

- Правительственные инициативы по улучшению лечения эндокринных расстройств, включая финансирование специализированных клиник и программ помощи пациентам, дополнительно способствуют росту рынка.

Сдержанность/Вызов

Побочные эффекты лечения и ограниченный доступ в развивающихся регионах

- Потенциальные побочные эффекты заместительной гормональной терапии, включая электролитный дисбаланс и чрезмерное воздействие кортикостероидов, представляют собой значительную проблему для более широкого внедрения методов лечения дефицита АКТГ.

- Например, у некоторых пациентов возникают осложнения из-за неправильной дозировки, что вызывает сомнения у новых пользователей и врачей.

- Ограниченная инфраструктура здравоохранения и доступность лечения в развивающихся регионах ограничивают доступ, сдерживая рост рынка в Азиатско-Тихоокеанском регионе и Африке.

- Высокая стоимость некоторых современных методов лечения АКТГ еще больше ограничивает их применение среди групп населения, чувствительных к цене, особенно в странах с низким уровнем дохода.

- Преодоление этих проблем путем совершенствования протоколов дозирования, мониторинга состояния пациентов и расширения доступа к лечению будет иметь решающее значение для устойчивого роста рынка.

- Отсутствие стандартизированных рекомендаций по лечению в некоторых регионах может привести к непоследовательному уходу за пациентами и более медленному внедрению на рынок.

- Проблемы с соблюдением пациентами схем долгосрочной терапии из-за частого мониторинга или сложных схем дозирования могут препятствовать стабильному росту рынка.

Рынок дефицита АКТГ

Рынок сегментирован по типу, управлению, связанным с ним расстройствам, конечным пользователям и каналам сбыта.

- По типу

На основе типа рынок дефицита АКТГ сегментируется на приобретенный и врожденный. Приобретенный сегмент доминировал на рынке с наибольшей долей выручки в 57% в 2024 году, что обусловлено более высокой распространенностью вторичной надпочечниковой недостаточности, вызванной заболеваниями гипофиза, инфекциями или длительным применением стероидов. Приобретенный дефицит АКТГ чаще диагностируется у взрослых, что приводит к более широкому применению лечения в условиях стационаров и специализированных клиник. Ранняя диагностика и доступ к эффективной заместительной гормональной терапии дополнительно поддерживают доминирование этого сегмента. Поставщики медицинских услуг часто отдают приоритет приобретенным случаям для вмешательства из-за непосредственного риска надпочечниковых кризов и долгосрочных осложнений. Наличие установленных протоколов лечения и более широкая клиническая осведомленность вносят значительный вклад в лидерство на рынке. Кроме того, фармацевтические компании сосредоточены на разработке таргетных методов лечения и программ поддержки пациентов с приобретенным дефицитом АКТГ, что способствует росту рынка.

Ожидается, что сегмент врожденных заболеваний продемонстрирует самые высокие темпы роста в 9,2% в период с 2025 по 2032 год, что обусловлено повышением осведомленности и улучшением возможностей диагностики редких детских эндокринных заболеваний. Ранний скрининг и неонатальное тестирование на врожденный дефицит АКТГ позволяют своевременно начать лечение, предотвращая серьезные осложнения и улучшая качество жизни пациентов. Достижения в области генетического тестирования и персонализированной медицины дополнительно стимулируют внедрение лечения в педиатрической популяции. Увеличение инвестиций в детские эндокринологические клиники и сотрудничество с учреждениями здравоохранения способствуют быстрому расширению сегмента. Родители и лица, осуществляющие уход за детьми, все чаще обращаются за специализированной помощью, что стимулирует спрос на инновационные методы лечения. Растущая распространенность врожденной гиперплазии надпочечников (ВГК) и других генетических заболеваний способствует устойчивой траектории роста этого сегмента.

- Руководство

По принципу управления рынок сегментирован на диагностику и лечение. Сегмент лечения доминировал на рынке с наибольшей долей выручки в 62% в 2024 году, что обусловлено широким внедрением заместительной терапии кортикостероидами и пролонгированных форм АКТГ. Лечение имеет важное значение для предотвращения надпочечниковых кризов и регулирования уровня кортизола у диагностированных пациентов. Больницы и специализированные клиники предпочитают лечебные вмешательства из-за их непосредственного влияния на здоровье пациентов и долгосрочное лечение заболевания. Фармацевтические достижения, включая персонализированное дозирование и комбинированную терапию, дополнительно поддерживают лидерство на рынке. Повышение осведомленности медицинских работников об эффективных протоколах лечения также способствует внедрению. Сегмент лечения выигрывает от программ возмещения расходов и страхового покрытия в развитых регионах, что увеличивает его долю на рынке.

Ожидается, что сегмент диагностики продемонстрирует самые высокие темпы роста – 10,1% в период с 2025 по 2032 год. Это обусловлено достижениями в области диагностических технологий, таких как мониторинг кортизола с помощью искусственного интеллекта, генетическое тестирование и методы визуализации. Ранняя и точная диагностика позволяет своевременно начать терапию, предотвращая серьёзные осложнения и улучшая результаты лечения пациентов. Растущее внимание к программам скрининга для групп высокого риска стимулирует рост рынка. Интеграция цифровых медицинских платформ обеспечивает удалённый мониторинг и раннюю диагностику, способствуя внедрению этих технологий как в больницах, так и в специализированных клиниках. Расширение государственных инициатив и кампаний по повышению осведомленности в сфере здравоохранения способствуют ранней диагностике. Расширению сегмента также способствует сотрудничество между диагностическими лабораториями и эндокринными клиниками для оптимизации лечения пациентов.

- По сопутствующим расстройствам

На основе связанных расстройств рынок сегментируется на врожденную гиперплазию надпочечников (ВГК), болезнь Аддисона, вторичную надпочечниковую недостаточность, синдром Шихана и другие. Сегмент вторичной надпочечниковой недостаточности доминировал на рынке с долей выручки 42,8% в 2024 году, что обусловлено его более высокой распространенностью среди взрослых из-за дисфункции гипофиза или гипоталамуса. Вторичная надпочечниковая недостаточность часто требует немедленного лечения для предотвращения опасных для жизни надпочечниковых кризов. Устоявшиеся диагностические протоколы и эффективная заместительная гормональная терапия способствуют доминированию сегмента. Осведомленность среди эндокринологов и больничные протоколы способствуют раннему выявлению и принятию лечения. Сегмент выигрывает от постоянных клинических исследований и разработки новых формул для более удобного дозирования. Программы обучения пациентов также повышают приверженность терапии, что еще больше укрепляет лидерство на рынке.

Ожидается, что сегмент врожденной гиперплазии надпочечников (ВГК) будет демонстрировать самые высокие темпы роста – 11,4% – в период с 2025 по 2032 год, что обусловлено расширением программ скрининга новорожденных и повышением осведомленности о врожденных пороках развития. Раннее выявление ВГК позволяет своевременно начать терапию кортикостероидами, улучшая долгосрочные результаты для детей. Достижения в области генетического тестирования и персонализации планов лечения способствуют более широкому внедрению лечения. Сотрудничество детских эндокринологов и специализированных клиник повышает доступность лечения. Кампании по защите интересов пациентов и повышению осведомленности также способствуют росту рынка. Растущая распространенность редких врожденных пороков развития во всем мире способствует быстрому расширению этого сегмента.

- Конечными пользователями

По конечным пользователям рынок сегментирован на больницы, специализированные клиники и другие учреждения. Сегмент больниц доминировал на рынке с долей выручки 47,2% в 2024 году благодаря доступу к передовым диагностическим и лечебным учреждениям и более высокому доверию пациентов к проводимой в больнице терапии. Больницы часто ведут тяжёлые или сложные случаи, требующие немедленного вмешательства, что способствует повышению уровня лечения. Опытные эндокринологи и многопрофильные команды врачей также способствуют доминированию больниц. Наличие пролонгированных форм АКТГ и стационарного мониторинга способствуют внедрению препарата. Политика возмещения расходов в больницах также благоприятствует этому сегменту. Больницы часто сотрудничают с фармацевтическими компаниями в рамках программ поддержки пациентов, укрепляя лидерство на рынке.

Ожидается, что сегмент специализированных клиник продемонстрирует самые высокие темпы роста – 12,1% – в период с 2025 по 2032 год, что обусловлено увеличением числа эндокринных и детских клиник, предоставляющих специализированную помощь пациентам с дефицитом АКТГ. Специализированная помощь обеспечивает персонализированное лечение, повышение приверженности пациентов лечению и более эффективное лечение сопутствующих заболеваний. Расширение амбулаторных услуг и интеграция телемедицины повышают доступность. Пациенты предпочитают клиники для планового мониторинга и последующего наблюдения, что повышает спрос. Сотрудничество с диагностическими лабораториями и центрами генетического тестирования способствует ранней диагностике. Повышение осведомленности пациентов и лиц, осуществляющих уход, о вариантах специализированной помощи дополнительно стимулирует рост сегмента.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые торги, больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке с наибольшей долей выручки в 50% в 2024 году благодаря прямому доступу к пациентам, нуждающимся в немедленной заместительной гормональной терапии. Больницы обеспечивают надлежащее распределение, дозирование и консультирование пациентов, повышая безопасность и приверженность к лечению. Сегмент выигрывает от интегрированных цепочек поставок и налаженных систем закупок. Партнерство с фармацевтическими производителями обеспечивает наличие как стандартных, так и усовершенствованных лекарственных форм. Больничные аптеки являются предпочтительными в сложных или высокорисковых случаях, что увеличивает долю выручки. Возмещение расходов и страховая поддержка дополнительно укрепляют доминирующее положение больничных аптек.

Ожидается, что сегмент онлайн-аптек продемонстрирует самые высокие темпы роста – 15,2% – в период с 2025 по 2032 год, что обусловлено растущим внедрением платформ электронных аптек для доставки препаратов заместительной гормональной терапии на дом. Удобство, конфиденциальность и доступ к широкому спектру лекарственных средств стимулируют потребительские предпочтения. Интеграция с платформами телемедицины обеспечивает бесперебойное управление рецептами. Интернет-аптеки также поддерживают соблюдение пациентами предписаний, предоставляя напоминания и услуги пополнения запасов. Расширение инфраструктуры электронной коммерции и возможностей цифровых платежей повышает доступность лекарств в отдаленных районах. Растущее доверие потребителей к онлайн-услугам здравоохранения дополнительно ускоряет рост сегмента.

Региональный анализ рынка дефицита АКТГ

- Северная Америка доминировала на рынке препаратов для лечения дефицита АКТГ с наибольшей долей выручки в 38,2% в 2024 году, что характеризовалось развитой инфраструктурой здравоохранения, высокой осведомленностью среди медицинских работников и сильным присутствием ключевых фармацевтических игроков.

- Пациенты и врачи региона высоко ценят своевременную диагностику, эффективную заместительную гормональную терапию и персонализированные подходы к лечению дефицита АКТГ и связанных с ним заболеваний надпочечников.

- Широкое распространение препарата подкрепляется надежным медицинским страхованием, значительным присутствием ключевых фармацевтических игроков и постоянными инициативами в области исследований и разработок, благодаря которым лечение дефицита АКТГ становится предпочтительным решением как в больницах, так и в специализированных клиниках.

Обзор рынка дефицита АКТГ в США

Рынок препаратов для лечения дефицита АКТГ в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность пациентов и широкая доступность специализированных эндокринных клиник. Пациенты все чаще отдают предпочтение своевременной диагностике и эффективной заместительной гормональной терапии для лечения надпочечниковой недостаточности и связанных с ней заболеваний. Растущее внедрение персонализированных планов лечения в сочетании с надежным страховым покрытием и программами поддержки пациентов дополнительно стимулирует рынок препаратов для лечения дефицита АКТГ. Более того, продолжающиеся исследования и разработки, включая новые пролонгированные формы АКТГ и цифровой мониторинг состояния здоровья, вносят значительный вклад в расширение рынка.

Обзор европейского рынка дефицита АКТГ

Ожидается, что рынок препаратов для лечения дефицита АКТГ в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт повышения осведомлённости о заболеваниях надпочечников и растущей потребности в ранней диагностике и эффективном лечении. Рост урбанизации и развитие инфраструктуры здравоохранения способствуют внедрению передовых методов заместительной гормональной терапии. Европейских пациентов и врачей также привлекают удобство и эффективность персонализированной терапии АКТГ. В регионе наблюдается значительный рост числа больниц и специализированных клиник, при этом лечение включается как в стандартную медицинскую помощь, так и в специализированные программы эндокринологии.

Обзор рынка дефицита АКТГ в Великобритании

Ожидается, что рынок препаратов для лечения дефицита АКТГ в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности о надпочечниковой недостаточности и растущим вниманием к здоровью эндокринной системы. Кроме того, опасения по поводу надпочечниковых кризов и долгосрочных осложнений побуждают как пациентов, так и медицинских работников обращаться за своевременной помощью. Ожидается, что внедрение в Великобритании цифровых медицинских решений и платформ телемедицины, наряду с надежной системой здравоохранения и страховым покрытием, продолжит стимулировать рост рынка.

Обзор рынка дефицита АКТГ в Германии

Ожидается, что рынок препаратов для лечения дефицита АКТГ в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности об эндокринных заболеваниях и акцент на персонализированные, основанные на фактических данных подходы к лечению. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на исследования и инновации способствуют внедрению методов лечения дефицита АКТГ, особенно в условиях стационаров и специализированных клиник. Интеграция передовых диагностических инструментов и длительно действующей гормональной терапии также становится все более распространенной, при этом предпочтение отдается эффективным, ориентированным на пациента решениям.

Обзор рынка дефицита АКТГ в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения дефицита АКТГ в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 12% в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением доступа к медицинской помощи, повышением осведомленности о заболеваниях надпочечников и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущее внимание к ранней диагностике и лечению в регионе, подкрепленное государственными инициативами по укреплению здоровья эндокринной системы, способствует внедрению терапии АКТГ. Более того, по мере расширения инфраструктуры здравоохранения и увеличения числа специализированных клиник в Азиатско-Тихоокеанском регионе доступность и финансовая доступность лечения дефицита АКТГ повышается для более широких групп пациентов.

Обзор рынка дефицита АКТГ в Японии

Рынок лечения дефицита АКТГ в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости пациентов и спросу на удобные и эффективные методы лечения. На японском рынке особое внимание уделяется ранней диагностике и персонализированной терапии, а внедрение методов лечения дефицита АКТГ обусловлено ростом числа специализированных эндокринных клиник и больничных программ. Интеграция цифровых инструментов мониторинга и служб поддержки пациентов способствует росту. Более того, старение населения Японии может стимулировать спрос на персонализированную, простую в применении заместительную гормональную терапию как для взрослых, так и для детей.

Обзор рынка дефицита АКТГ в Индии

В 2024 году рынок препаратов для лечения дефицита АКТГ в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, улучшением инфраструктуры здравоохранения и повышением осведомлённости о заболеваниях надпочечников. Индия является одним из самых быстрорастущих рынков эндокринной терапии, и лечение дефицита АКТГ всё чаще применяется в больницах, специализированных клиниках и амбулаторных учреждениях. Ключевыми факторами развития индийского рынка являются стремление к цифровым медицинским решениям, повышение доступности доступных методов лечения и поддержка со стороны отечественных и международных фармацевтических компаний.

Доля рынка дефицита АКТГ

Индустрию дефицита АКТГ в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Neurocrine Biosciences, Inc. (США)

- Crinetics Pharmaceuticals, Inc. (США)

- Aspect Biosystems Ltd. (Канада)

- АстраЗенека (Великобритания)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Eli Lilly and Company (США)

- Санофи (Франция)

- Компания Bristol-Myers Squibb (США)

- AbbVie Inc. (США)

- Merck & Co., Inc. (США)

- Horizon Therapeutics plc (Ирландия)

- Ipsen SA (Франция)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Amgen Inc. (США)

- Bayer AG (Германия)

- Johnson & Johnson Services Inc. (США)

- GSK plc (Великобритания)

- Novo Nordisk A/S (Дания)

Каковы последние события на мировом рынке дефицита АКТГ?

- В сентябре 2025 года компания AstraZeneca начала рандомизированное двойное слепое плацебо-контролируемое исследование фазы 2 для оценки влияния Бакдростата на резерв кортизола в ответ на тест со стимуляцией АКТГ. Целью исследования является оценка потенциала Бакдростата в лечении состояний, связанных с выработкой кортизола, таких как вторичная надпочечниковая недостаточность.

- В июле 2025 года на ежегодном собрании Эндокринологического общества компания Aspect Biosystems представила доклинические данные о своей биопечатной клеточной терапии надпочечников. Эти имплантируемые клеточные терапии направлены на восстановление функции надпочечников у пациентов с первичной надпочечниковой недостаточностью, потенциально обеспечивая функциональное излечение таких заболеваний, как болезнь Аддисона и врожденная гиперплазия надпочечников.

- В декабре 2024 года компания Neurocrine Biosciences получила одобрение FDA на препарат Crenessity (ранее crinecerfont), первый новый препарат для лечения врожденной гиперплазии надпочечников (ВГК) за последние десятилетия. Этот пероральный препарат воздействует на гормональный дисбаланс у пациентов с ВГК, предлагая альтернативу длительному приему глюкокортикоидов. Это одобрение знаменует собой важную веху в лечении заболеваний надпочечников.

- В июне 2024 года компания Crinetics Pharmaceuticals сообщила о положительных предварительных результатах двух открытых исследований Атумельнанта на конференции ENDO 2024. Исследования посвящены лечению врожденной гиперплазии надпочечников (ВГК) и АКТГ-зависимого синдрома Кушинга. Атумельнант продемонстрировал эффективность в снижении уровня андрогенов надпочечников, что указывает на его потенциал в качестве терапевтического варианта для лечения этих заболеваний.

- В марте 2023 года было опубликовано исследование, в котором использовался иммуноферментный анализ с моноклональными антителами для определения уровня кортизола во время теста стимуляции АКТГ. В исследовании был установлен пороговый уровень кортизола, определяющий его неудовлетворительное выполнение, при уровне кортизола ≤ 16,3 мкг/дл через 30 минут после инъекции аналога кортикотропина, что повышает точность диагностики вторичной надпочечниковой недостаточности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.