Global Active Approximators Vascular Closure Device Vcds Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.08 Billion

USD

1.94 Billion

2025

2033

USD

1.08 Billion

USD

1.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.94 Billion | |

| % | |

|

Глобальные активные аппроксиматоры (VCD) Сегментация рынка, по типу (пассивные аппроксиматоры, активные аппроксиматоры и внешние гемостатические устройства), доступ (феморальный доступ и радиальный доступ), процедура (интервенционная кардиология, интервенционная радиология / сосудистая хирургия), канал распределения (прямые тендеры и розничная торговля), применение (диагностическое вмешательство и терапевтическое вмешательство), конечный пользователь (больницы и клиники, специализированные центры, амбулаторные хирургические центры и другие) - отраслевые тенденции и прогноз до 2033 года

Active Approximators Vascular Closure Device (VCD) Обзор рынка

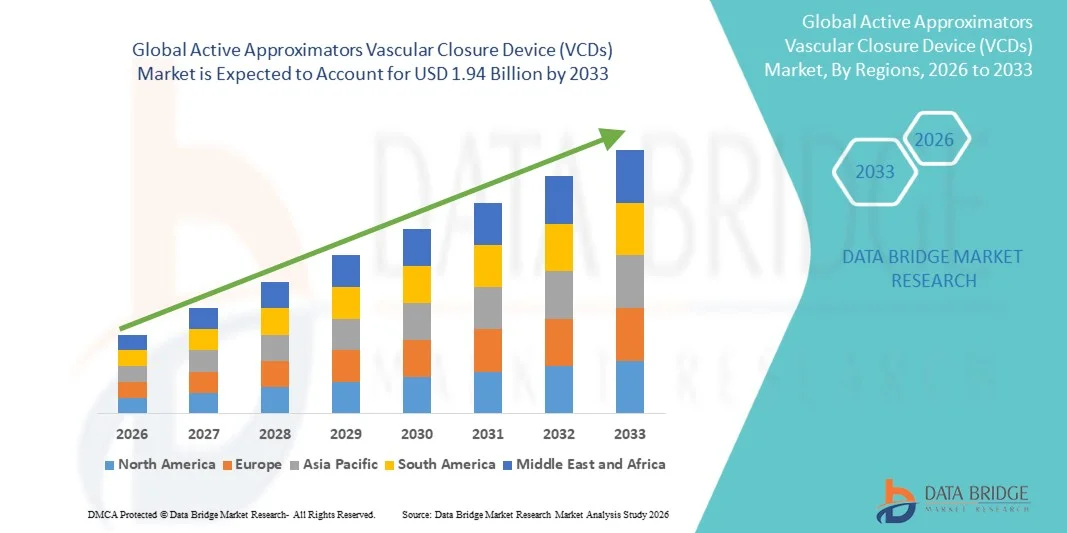

Рынок активных аппроксиматоров сосудистого закрывающего устройства (VCD) был оценен на1,08 млрд долларов США в 2025 годуи, по прогнозам, достигнет$1,94 млрд к 2033 годуРастущий в aCAGR 7,60% с 2026 по 2033 годРост рынка обусловлен увеличением объемов процедур в интервенционной кардиологии и радиологии, ростом внедрения минимально инвазивных катетерных процедур и расширением гериатрической популяции, восприимчивой к сердечно-сосудистым и периферическим сосудистым заболеваниям.

Клинические преимущества устройств для закрытия сосудов, включая более быстрый гемостаз, сокращение времени до амбуляции, улучшение комфорта пациента и снижение частоты осложнений по сравнению с ручным сжатием, ускоряют принятие среди интервенционных специалистов и медицинских учреждений. Технологические достижения в активных аппроксиматорных устройствах, включая улучшенные механизмы доставки, улучшенные системы закрытия на основе коллагена и шовной опосредованности и расширенную совместимость с большими размерами оболочки, расширяют клиническую применимость в сложных интервенционных процедурах. Кроме того, растущие инвестиции в инфраструктуру здравоохранения во всем мире, благоприятные механизмы возмещения расходов на развитых рынках и расширение амбулаторных хирургических центров создают новые возможности для заинтересованных сторон рынка в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке активных аппроксиматоров (VCD) с самой большой долей дохода в 42,8% в 2025 году, чему способствовали высокие объемы процедур, развитая инфраструктура здравоохранения, сильные рамки возмещения и присутствие ведущих игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 9,45% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом бремени сердечно-сосудистых заболеваний, увеличением принятия интервенционных процедур и ростом расходов на здравоохранение.

- Сегмент активных аппроксиматоров лидировал на рынке с долей рынка 48,5% в 2025 году, отражая сильное клиническое предпочтение шовных опосредованных и зажимных устройств закрытия, которые обеспечивают безопасное закрытие артериотомии и обеспечивают раннюю амбуляцию.

- Ожидается, что сегмент внешних гемостатических устройств будет самой быстрорастущей категорией типов, что обусловлено растущим спросом на неинвазивные альтернативы закрытия, технологические инновации и расширение приложений в процедурах радиального доступа.

- Сегмент Femoral Access доминировал в категории доступа с долей рынка 67,2% в 2025 году, чему способствовали высокие объемы процедур в интервенционной кардиологии и установленные клинические протоколы закрытия бедренной артериотомии.

- Ожидается, что сегмент Radial Access продемонстрирует самый быстрый рост в течение прогнозируемого периода, что обусловлено растущим предпочтением трансрадиальных подходов из-за снижения осложнений кровотечения и улучшения комфорта пациента.

- Сегмент интервенционной кардиологии доминировал в категории процедур с долей рынка 62,5% в 2025 году, чему способствовали высокие объемы чрескожных коронарных вмешательств, структурных сердечных процедур и электрофизиологических абляций, требующих управления сайтом сосудистого доступа.

- Сегмент больниц и клиник доминировал в категории конечных пользователей с долей рынка 58,4% в 2025 году, чему способствовал доступ к комплексным лабораториям катетеризации, многопрофильным интервенционным группам и передовой инфраструктуре периоперационной помощи.

- Ожидается, что в сегменте центров амбулаторной хирургии в течение прогнозируемого периода будет наблюдаться сильный рост, обусловленный экономически эффективной процедурной доставкой, протоколами выписки в тот же день и расширением амбулаторных интервенционных программ.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,08 млрд

- Ожидаемая рыночная стоимость (2033): $1,94 млрд

- Прогноз CAGR (2026–2033): 7,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и активные аппроксиматоры сегментации рынка сосудистого устройства закрытия (VCD)

|

Атрибуты |

Активные аппроксиматоры устройства сосудистого закрытия (VCD)КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Abbott Laboratories (США) Teleflex Incorporated (США) Cardinal Health Inc. (США) Morris Innovative Inc. (США) Transluminal Technologies LLC (США) Medtronic plc (Ирландия) Terumo Corporation (Япония) • Кордис (США) Merit Medical Systems Inc. (США) Vasorum Ltd. (Ирландия) Essential Medical Inc. (США) Vivasure Medical Limited (Ирландия) |

|

Рыночные возможности |

· Расширение внедрения сосудистого замыкающего устройства на развивающихся рынках с ростом объемов интервенционной кардиологии и радиологии Разработка биорезорбируемых и бесшовных систем закрытия следующего поколения, позволяющих улучшить результаты лечения пациентов и уменьшить сосудистые осложнения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Активные аппроксиматоры устройства сосудистого закрытия (VCD) тенденции рынка

Тенденция: технологические достижения в механизмах закрытия и биоабсорбируемых материалах

Клиническое внедрение активных аппроксиматоров для замыкания сосудов продолжает ускоряться, поскольку технологические инновации улучшают эффективность замыкания, профили безопасности и процедурную эффективность. Продвинутые шовно-опосредованные системы закрытия, клип-ориентированные аппроксиматоры и устройства коллагеновой пробки следующего поколения обеспечивают безопасное закрытие артериотомии в диапазоне размеров оболочки, поддерживая сложные интервенционные процедуры, включая замену транскатетерного аортального клапана (TAVR), восстановление эндоваскулярной аневризмы (EVAR) и чрескожные коронарные вмешательства (PCI). Разработка полностью биорезорбируемых запорных устройств направлена на решение проблем, связанных с постоянным удержанием имплантатов, сокращением долгосрочных сосудистых осложнений и обеспечением повторного использования сайта доступа.

Например,

MANTA Vascular Closure Device получил значительную рыночную тягу благодаря своей способности закрывать артериотомии больших стволов (до 25F) с помощью биорезорбируемого имплантата на основе коллагена, обеспечивая безопасный гемостаз и позволяя раннюю амбуляцию после сложных структурных сердечных и эндоваскулярных процедур.

Кроме того, исследования показывают, что активные аппроксиматорные устройства сокращают время до гемостаза и амбуляции по сравнению с ручным сжатием, улучшая пропускную способность и удовлетворенность пациента при одновременном снижении нагрузки на медсестер в лабораториях катетеризации. Ожидается, что технологические достижения в механизмах закрытия и биорезорбируемых материалах усилят рост рынка и расширят клиническую применимость по интервенционным специальностям.

Активные аппроксиматоры устройства сосудистого закрытия (VCD) Динамика рынка

КотyРыночный драйвер: рост процедурных объемов в интервенционной кардиологии и радиологии

Растущий объем минимально инвазивных катетерных процедур в интервенционной кардиологии и радиологии является основным драйвером роста рынка. Сосудистые запорные устройства обеспечивают более быстрый гемостаз, более короткое время сжатия и более раннюю амбуляцию пациента по сравнению с ручным сжатием, улучшая эффективность катетеризации в лаборатории и результаты лечения пациентов. Растущая распространенность сердечно-сосудистых заболеваний, заболеваний периферических артерий и состояний, требующих диагностической и терапевтической катетеризации, расширяет популяцию пациентов, нуждающихся в управлении сайтом сосудистого доступа.

Например,

Многоцентровое исследование реестра 2025 года подтвердило, что активные аппроксиматорные устройства закрытия сосудов сократили время гемостаза на 78% и время амбуляции на 65% по сравнению с ручным сжатием после чрескожных коронарных вмешательств, продемонстрировав значительные клинические и эксплуатационные преимущества.

Ожидается, что увеличение объемов процедур в интервенционной кардиологии и радиологии укрепит внедрение технологий закрытия сосудов во всем мире.

Ключевые ограничения / проблемы: риск сосудистых осложнений и нежелательных событий, связанных с устройством

Несмотря на клинические преимущества, устройства для закрытия сосудов несут неотъемлемые риски связанных с устройством осложнений, включая гематому сайта доступа, ретроперитонеальное кровотечение, образование псевдоаневризмы, артериальный стеноз и отказ устройства. Кривая обучения, связанная с надлежащим развертыванием устройств и критериями отбора пациентов, создает проблемы для интервенционных групп, внедряющих новые технологии закрытия.

Например,

Клинические регистры сообщают о частоте сосудистых осложнений 2-5% после развертывания VCD, причем более высокие показатели наблюдаются у пациентов с заболеваниями периферических артерий, ожирением и сложной сосудистой анатомией. Риск сосудистых осложнений и нежелательных явлений, связанных с устройством, может ограничивать принятие среди групп, не склонных к риску, и пациентов с неблагоприятными сосудистыми характеристиками.

Ключевая рыночная возможность: расширение масштабных программ закрытия и амбулаторных интервенционных программ

Разработка замыкающих устройств, способных управлять артериотомией больших стволов (14F-25F), создает возможности для принятия структурных сердечных вмешательств, восстановления эндоваскулярной аорты и механических процедур поддержки кровообращения. В то же время расширение амбулаторных интервенционных программ в амбулаторных хирургических центрах стимулирует спрос на устройства для закрытия, обеспечивающие протоколы разряда в тот же день.

Например,

Прогнозируется, что мировой рынок устройств для закрытия сосудов будет испытывать устойчивый рост до 2033 года, что будет обусловлено растущим внедрением транскатетерных структурных сердечных процедур, расширением амбулаторных интервенционных программ и технологическими инновациями в системах закрытия больших стволов.

Расширение масштабных программ закрытия и амбулаторных интервенционных программ открывает значительные возможности для роста заинтересованных сторон рынка.

Active Approximators Vascular Closure Device (VCD) - рыночный охват

Рынок активных аппроксиматоров устройств закрытия сосудов (VCD) сегментирован на основе типа, доступа, процедуры, канала распределения, приложения и конечного пользователя.

По типу

В зависимости от типа, рынок активных аппроксиматоров (VCD) подразделяется на пассивные аппроксиматоры, активные аппроксиматоры и внешние гемостатические устройства. Сегмент активных аппроксиматоров доминировал на рынке с долей рынка 48,5% в 2025 году, отражая сильное клиническое предпочтение шовных опосредованных и зажимных устройств закрытия, которые обеспечивают безопасное закрытие артериотомии и обеспечивают раннюю амбуляцию пациента. Активные аппроксиматорные устройства, в том числе системы Perclose ProGlide, MANTA и Angio-Seal, обеспечивают надежный гемостаз при стандартных и крупных артериотомиях, поддерживая сложные интервенционные процедуры. Высокие объемы процедур в интервенционной кардиологии и установленные клинические протоколы способствуют лидерству сегмента.

Ожидается, что сегмент внешних гемостатических устройств будет самой быстрорастущей категорией типов с CAGR 9,12% с 2026 по 2033 год. Рост обусловлен растущим спросом на неинвазивные альтернативы закрытия, технологические инновации в гемостатических системах на основе сжатия и расширение приложений в процедурах радиального доступа, где внутренние устройства закрытия не требуются.

По доступу

На основе доступа рынок активных аппроксиматоров (VCD) сегментирован на бедренный доступ и радиальный доступ. Сегмент Femoral Access доминировал на рынке с долей рынка 67,2% в 2025 году, чему способствовали высокие объемы процедур в интервенционной кардиологии, структурных вмешательствах в сердце и периферических сосудистых процедурах, требующих закрытия бедренной артериотомии. Установленные клинические протоколы, обширная совместимость устройств и необходимость гемостаза после более крупных вставок оболочки приводят к лидерству сегмента.

Ожидается, что сегмент Radial Access продемонстрирует самый быстрый рост в течение прогнозируемого периода на уровне 9,85% с 2026 по 2033 год. Рост обусловлен растущим предпочтением трансрадиальных подходов при чрескожных коронарных вмешательствах из-за снижения осложнений кровотечения, снижения заболеваемости сайта сосудистого доступа и улучшения комфорта пациента. Разработка радиально-специфических гемостатических устройств сжатия и расширение мастерства оператора с помощью трансрадиальных методов поддерживают расширение сегмента.

По процедуре

На основе процедуры рынок активных аппроксиматоров (VCD) сегментирован на интервенционную кардиологию и интервенционную радиологию / сосудистую хирургию. Сегмент интервенционной кардиологии доминировал на рынке с долей рынка 62,5% в 2025 году, чему способствовали высокие объемы чрескожных коронарных вмешательств, замена транскатетерного аортального клапана, структурные сердечные процедуры и абляции электрофизиологии, требующие управления сайтом сосудистого доступа. Концентрация сложных катетерных сердечных процедур в больничных лабораториях катетеризации способствует лидерству сегмента.

Сегмент интервенционной радиологии / сосудистой хирургии, как ожидается, будет наблюдать устойчивый рост с 2026 по 2033 год, обусловленный увеличением объемов восстановления эндоваскулярной аневризмы, периферических артериальных вмешательств и диагностических процедур ангиографии. Расширение применения устройств закрытия сосудов в несердечных интервенционных процедурах поддерживает расширение сегмента.

Дистрибьюторский канал

На основе канала дистрибуции рынок активных аппроксиматоров (VCD) сегментирован на прямые тендеры и розничную торговлю. Сегмент прямых тендеров доминировал на рынке с долей рынка 72,4% в 2025 году, что отражает преобладание институциональных закупок через соглашения о закупках больниц, групповые закупочные организации (GPO) и государственные тендерные процессы. Процессуальные центры большого объема ведут прямые переговоры с производителями о выгодных ценах, соглашениях об обслуживании и поддержке обучения продуктам.

Розничный сегмент занимал 27,6% доли рынка в 2025 году, чему способствовало распространение через дистрибьюторов медицинских устройств и специализированных поставщиков сердечно-сосудистых продуктов, обслуживающих небольшие медицинские учреждения и амбулаторные центры. Ожидается, что розничный канал будет наблюдать умеренный рост, поскольку амбулаторные хирургические центры расширяют возможности вмешательства.

С помощью приложения

На основе применения рынок активных аппроксиматоров (VCD) сегментирован на диагностическое и терапевтическое вмешательство. Сегмент терапевтического вмешательства доминировал на рынке с долей рынка 58,6% в 2025 году, чему способствовали большие объемы терапевтических катетерных процедур, включая чрескожные коронарные вмешательства, структурные сердечные вмешательства и периферические сосудистые процедуры, требующие безопасного закрытия артериотомии. Сложные терапевтические процедуры часто используют большие размеры оболочки, что требует надежных технологий закрытия сосудов.

Ожидается, что сегмент диагностического вмешательства будет наблюдать самый быстрый рост CAGR на 8,25% с 2026 по 2033 год, что обусловлено увеличением скрининга сердечно-сосудистых заболеваний, расширением амбулаторных диагностических программ и растущим принятием протоколов разряда в тот же день, включенных устройствами закрытия сосудов.

Конечный пользователь

На базе конечного пользователя рынок активных аппроксиматоров (VCD) сегментирован на больницы и клиники, специализированные центры, центры амбулаторной хирургии и другие. Сегмент больниц и клиник доминировал на рынке с долей рынка 58,4% в 2025 году, благодаря доступу к комплексным лабораториям катетеризации, многопрофильным интервенционным группам и передовой инфраструктуре периоперационного ухода. Больницы являются основными центрами комплексных интервенционных процедур, требующих расширенного мониторинга и специализированного послеоперационного ухода.

Ожидается, что в сегменте центров амбулаторной хирургии будет наблюдаться самый быстрый рост CAGR на 10,15% с 2026 по 2033 год, что обусловлено экономически эффективной процедурной доставкой, протоколами выписки в тот же день и расширением амбулаторных интервенционных кардиологических и радиологических программ. Разработка запорных устройств, оптимизированных для амбулаторных настроек, обеспечивает быструю текучесть кадров пациентов и повышение операционной эффективности.

Активные аппроксиматоры устройства сосудистого закрытия (VCD) Региональный анализ рынка

Северная Америка доминировала на рынке активных аппроксиматоров устройств для закрытия сосудов (VCD) с долей дохода 42,8% в 2025 году, чему способствовали высокие объемы процедур в интервенционной кардиологии, развитая инфраструктура здравоохранения, сильные рамки возмещения и присутствие ведущих игроков рынка, включая Abbott Laboratories, Teleflex Incorporated и Cardinal Health. Благоприятные пути регулирования, обширные программы интервенционного обучения и установленные клинические протоколы способствуют лидерству на региональном рынке.

Активные аппроксиматоры США Vascular Closure Device (VCD) Market Insight

Американский рынок активных аппроксиматоров устройств для закрытия сосудов (VCD) выигрывает от самых высоких объемов процедур в интервенционной кардиологии во всем мире, обширной лабораторной инфраструктуры катетеризации и сильных клинических доказательств, подтверждающих принятие устройств для закрытия сосудов. Академические медицинские центры, крупные системы здравоохранения и специализированные сердечно-сосудистые практики продолжают расширять интервенционные программы с использованием передовых технологий закрытия. Благоприятное возмещение по программе Medicare и коммерческим плательщикам поддерживает процедурные объемы и инвестиции в оборудование. США доминировали на североамериканском рынке с долей 86,5% в 2025 году.

Европейские активные аппроксиматоры устройства сосудистого закрытия (VCD) Market Insight

Европейский рынок активных аппроксиматоров устройств для закрытия сосудов (VCD) остается основным участником, с сильными больничными программами интервенционной кардиологии и радиологии в Германии, Великобритании, Франции и Италии. Растущее внедрение технологий трансрадиального доступа и крупнотоннажного закрытия расширяет адресный рынок. Междисциплинарные руководящие принципы и структурированные пути обучения улучшают процедурные результаты и стандартизируют оказание медицинской помощи.

Активные аппроксиматоры сосудистого устройства закрытия (VCD) Market Insight

Британский рынок активных аппроксиматоров устройств для закрытия сосудов (VCD) характеризуется расширением интервенционных программ в больницах NHS и частных медицинских учреждениях. Инвестиции в передовые технологии закрытия для структурных сердечно-сосудистых процедур улучшают доступ к минимально инвазивным вариантам и поддерживают инициативы по разрядке в тот же день.

Активные аппроксиматоры сосудосуживающего устройства (VCD) Market Insight

Надежная больничная инфраструктура Германии и расширенные интервенционные возможности поддерживают комплексные программы закрытия сосудов в кардиологии, радиологии и сосудистой хирургии. Сильные сети клинической подготовки и благоприятные рамки возмещения способствуют большим объемам процедур и внедрению технологий. Германия доминировала на европейском рынке с долей 24,6% в 2025 году.

Азиатско-тихоокеанские активные аппроксиматоры устройства сосудистого закрытия (VCD) Market Insight

Азиатско-тихоокеанский рынок активных аппроксиматоров устройств для закрытия сосудов (VCD) готов к быстрому росту с CAGR 9,45% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом бремени сердечно-сосудистых заболеваний, увеличением принятия интервенционных процедур и ростом расходов на здравоохранение. Частные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в интервенционную кардиологию и радиологию для удовлетворения растущего спроса на пациентов.

Японские активные аппроксиматоры сосудистого устройства закрытия (VCD) Market Insight

Японский рынок активных аппроксиматоров устройств для закрытия сосудов (VCD) выигрывает от передовой инфраструктуры здравоохранения, сильного интервенционного опыта и выгодного возмещения за процедуры на основе катетера. Принятие сосудистого закрывающего устройства хорошо зарекомендовало себя в области интервенционной кардиологии и радиологии. Япония доминировала на рынке Азиатско-Тихоокеанского региона с долей 28,4% в 2025 году.

Китайские активные аппроксиматоры устройства сосудистого закрытия (VCD) Market Insight

Китайский рынок активных аппроксиматоров устройств для закрытия сосудов (VCD) переживает быстрый рост, обусловленный инициативами по модернизации здравоохранения, расширением сетей лабораторий катетеризации больниц и увеличением спроса пациентов на передовые интервенционные варианты. Разработка отечественного медицинского оборудования дополняет импортные платформы, улучшая доступность на рынке. Ожидается, что Китай станет самой быстрорастущей страной в Азиатско-Тихоокеанском регионе с CAGR 10,85% с 2026 по 2033 год.

Активные аппроксиматоры Vascular Closure Device (VCD) Доля рынка

Индустрия активных аппроксиматоров сосудистых запорных устройств (VCD) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Abbott Laboratories (США)

- Teleflex Incorporated (США)

- Cardinal Health Inc. (США)

- Morris Innovative Inc. (США)

- Transluminal Technologies LLC (США)

- Medtronic plc (Ирландия)

- Terumo Corporation (Япония)

- Cordis, компания Cardinal Health (США)

- Merit Medical Systems Inc. (США)

- Vasorum Ltd. (Ирландия)

- Essential Medical Inc. (США)

- Vivasure Medical Limited (Ирландия)

Последние разработки на рынке активных аппроксиматоров сосудистого устройства закрытия (VCD)

- В марте 2026 года Abbott Laboratories объявила о расширении клиренса индикации от FDA США для своей системы закрытия шовного покрытия Perclose ProGlide для использования в артериотомиях с большим стволом до 21F после транскатетерных структурных сердечных процедур. Расширенная индикация укрепляет позиции Abbott в растущем сегменте рынка замыкания сосудов.

- В январе 2026 года Teleflex Incorporated сообщила о положительных 12-месячных результатах клинических испытаний MANTA IDE, продемонстрировав устойчивую безопасность и эффективность MANTA Vascular Closure Device для закрытия крупногабаритной бедренной артерии. Данные поддерживают продолжающееся расширение рынка и клиническое внедрение структурных сердечно-сосудистых процедур.

- В ноябре 2025 года Vivasure Medical Limited получила одобрение CE Mark для своего полностью биорезорбируемого сосудистого устройства для закрытия бедренной артерии до 18F. Одобрение позволяет коммерциализировать в Европе технологию закрытия следующего поколения, предназначенную для того, чтобы не оставлять постоянных имплантатов на месте доступа.

- В сентябре 2025 года Cardinal Health Inc. объявила о глобальном коммерческом запуске сосудистого устройства Cordis EXOSEAL PLUS с улучшенной конструкцией биоабсорбируемой вилки для улучшенного развертывания и гемостаза. Запуск расширяет портфель сосудистых закрытий Cardinal Health в области интервенционной кардиологии и радиологии.

- В июне 2025 года корпорация Terumo объявила о стратегических инвестициях в расширение своих производственных мощностей в Японии и США, направленных на удовлетворение растущего глобального спроса на гемостатические технологии в интервенционных процедурах.

- В апреле 2025 года Merit Medical Systems Inc. получила клиренс FDA 510(k) для своего сосудистого устройства закрытия MYNX CONTROL с улучшенной эргономикой системы доставки и улучшенным внесосудистым герметиком. Разрешение поддерживает расширение Merit Medical на рынке активного закрытия сосудов.

- В феврале 2025 года Essential Medical Inc. объявила о завершении регистрации в своем ключевом клиническом испытании, оценивающем MANTA 2.0 Vascular Closure Device следующего поколения для закрытия артериотомии больших стволов. Испытание поддерживает запланированные нормативные представления в Соединенных Штатах и Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.