Global Active Implantable Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.69 Billion

USD

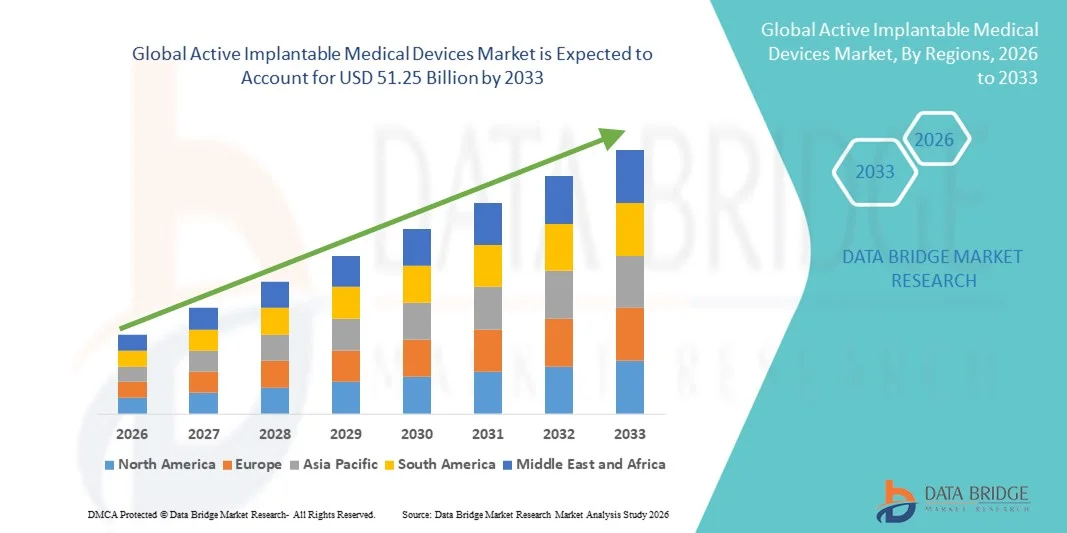

51.25 Billion

2025

2033

USD

27.69 Billion

USD

51.25 Billion

2025

2033

| 2026 –2033 | |

| USD 27.69 Billion | |

| USD 51.25 Billion | |

| % | |

|

Глобальный рынок активных имплантируемых медицинских устройств: сегментация по продуктам (имплантируемые кардиовертеры-дефибрилляторы, устройства вспомогательного кровообращения, имплантируемые кардиостимуляторы, зубные имплантаты, имплантируемые слуховые аппараты, устройства вспомогательного кровообращения и нейростимуляторы), конечным пользователям (больницы, амбулаторные центры, кардиологические центры, стоматологические клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка активных имплантируемых медицинских устройств

- Объем мирового рынка активных имплантируемых медицинских устройств в 2025 году оценивался в 27,69 млрд долларов США и, как ожидается, достигнет 51,25 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,00% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности хронических заболеваний, таких как сердечно-сосудистые расстройства, неврологические заболевания и нарушения слуха, а также ростом численности пожилого населения во всем мире, которому необходимы долгосрочные терапевтические и мониторинговые решения.

- Кроме того, непрерывный технологический прогресс в миниатюризации, беспроводной связи, увеличении времени автономной работы батарей и использовании биосовместимых материалов, в сочетании с растущим спросом на малоинвазивные процедуры и улучшение результатов лечения пациентов, позиционирует активные имплантируемые медицинские устройства как важнейшие компоненты современной системы здравоохранения, что значительно ускоряет общее расширение рынка.

Анализ рынка активных имплантируемых медицинских устройств

- Активные имплантируемые медицинские устройства, включая кардиостимуляторы, имплантируемые кардиовертеры -дефибрилляторы, нейростимуляторы, кохлеарные имплантаты и имплантируемые системы доставки лекарств, становятся все более важными компонентами современной системы здравоохранения благодаря своей способности обеспечивать непрерывное терапевтическое вмешательство, физиологический мониторинг и жизнеподдерживающую поддержку в организме человека.

- Растущий спрос на активные имплантируемые медицинские устройства обусловлен, прежде всего, увеличением глобального бремени сердечно-сосудистых заболеваний, неврологических расстройств и нарушений слуха, а также ростом численности пожилого населения и растущим предпочтением малоинвазивных и долгосрочных методов лечения.

- Северная Америка доминировала на рынке активных имплантируемых медицинских устройств, занимая наибольшую долю выручки в 38,76% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, благоприятные системы возмещения затрат и сильное присутствие ведущих производителей медицинских устройств. В США наблюдается значительное внедрение технологически продвинутых имплантируемых кардиостимуляторов и нейростимуляторов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке активных имплантируемых медицинских устройств в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности пациентов, расширению медицинского туризма и увеличению инвестиций в передовые хирургические и имплантационные технологии.

- Сегмент имплантируемых кардиостимуляторов доминировал на рынке активных имплантируемых медицинских устройств, занимая 41,5% рынка в 2025 году. Это объясняется высокой распространенностью сердечных аритмий, ростом численности пожилого населения и постоянным совершенствованием миниатюризации устройств, увеличением срока службы батарей и возможностями дистанционного мониторинга.

Обзор отчета и сегментация рынка активных имплантируемых медицинских устройств.

|

Атрибуты |

Ключевые рыночные тенденции активных имплантируемых медицинских устройств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка активных имплантируемых медицинских устройств

Развитие за счет миниатюризации и удаленного мониторинга с использованием искусственного интеллекта.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке активных имплантируемых медицинских устройств является интеграция передовых технологий миниатюризации и систем дистанционного мониторинга с использованием искусственного интеллекта (ИИ), что существенно повышает клиническую точность, комфорт пациента и долгосрочные терапевтические результаты.

- Например, разрабатываются имплантируемые кардиовертеры-дефибрилляторы и нейростимуляторы следующего поколения с уменьшенными габаритами и поддержкой Bluetooth, что позволяет врачам удаленно отслеживать работу устройства и физиологические данные пациента в режиме реального времени.

- Интеграция ИИ в имплантируемые устройства позволяет использовать прогнозную аналитику для раннего выявления аритмий, эпилептических припадков или аномальной нейронной активности, а также оптимизировать параметры стимуляции на основе индивидуальной реакции пациента. Например, некоторые имплантируемые кардиоустройства используют алгоритмы машинного обучения для обнаружения нарушений сердечного ритма и автоматической корректировки терапии, повышая общую эффективность лечения. Кроме того, возможности беспроводной телеметрии позволяют врачам проводить дистанционное наблюдение, минимизируя посещения больницы и повышая удобство для пациентов.

- Бесшовная интеграция имплантируемых устройств с цифровыми медицинскими платформами и больничными информационными системами обеспечивает централизованный мониторинг и принятие решений на основе данных. Благодаря защищенным облачным панелям мониторинга медицинские работники могут одновременно управлять несколькими пациентами, анализировать диагностические данные устройств и персонализировать схемы лечения, создавая тем самым более взаимосвязанную и гибкую экосистему здравоохранения.

- Тенденция к созданию более интеллектуальных, компактных и взаимосвязанных имплантируемых систем коренным образом меняет представления об управлении хроническими заболеваниями и долгосрочном уходе. Вследствие этого ведущие производители разрабатывают имплантируемые решения с поддержкой искусственного интеллекта, увеличенным сроком службы батареи, совместимостью с МРТ и расширенными возможностями дистанционного программирования.

- Спрос на технологически совершенные, малоинвазивные и дистанционно управляемые имплантируемые устройства быстро растет как на развитых, так и на развивающихся рынках здравоохранения, поскольку поставщики медицинских услуг все чаще отдают приоритет эффективности, безопасности пациентов и оказанию медицинской помощи на основе ценностного подхода.

- Кроме того, расширение сотрудничества между компаниями-производителями медицинского оборудования и фирмами, работающими в сфере цифрового здравоохранения, ускоряет инновации в области анализа данных, кибербезопасности и совместимых имплантируемых систем, укрепляя общую рыночную ситуацию.

Динамика рынка активных имплантируемых медицинских устройств

Водитель

Рост распространенности хронических заболеваний и старение населения

- Растущее глобальное бремя сердечно-сосудистых заболеваний, неврологических расстройств и нарушений сенсорной функции, в сочетании с быстрым ростом численности пожилого населения, является существенным фактором, обуславливающим повышенный спрос на активные имплантируемые медицинские устройства.

- Например, в последние годы крупные производители медицинского оборудования расширили свои портфели продуктов для управления сердечным ритмом и нейростимуляции, чтобы справиться с растущей распространенностью аритмий, болезни Паркинсона, эпилепсии и хронической боли, укрепив тем самым свои позиции на мировом рынке.

- По мере увеличения продолжительности жизни и роста распространенности хронических заболеваний имплантируемые устройства обеспечивают долгосрочные терапевтические решения, которые улучшают показатели выживаемости, восстанавливают физиологические функции и повышают качество жизни пациентов по сравнению с традиционными методами лечения.

- Кроме того, достижения в области малоинвазивных хирургических методов и усовершенствованные системы возмещения затрат делают имплантационные процедуры более безопасными, доступными и финансово выгодными в различных системах здравоохранения.

- Способность имплантируемых устройств обеспечивать непрерывный мониторинг, автоматическую корректировку терапии и снижение числа повторных госпитализаций является ключевым фактором, ускоряющим их внедрение как в развитых, так и в развивающихся регионах. Растущее внимание к ранней диагностике и профилактической кардиологии еще больше способствует устойчивому расширению рынка.

- В совокупности эти демографические и клинические тенденции подтверждают важнейшую роль активных имплантируемых медицинских устройств в современном здравоохранении, что способствует устойчивому и долгосрочному росту рынка.

- Увеличение расходов на здравоохранение и государственные инициативы, направленные на улучшение инфраструктуры кардиологической и неврологической помощи, способствуют дальнейшему широкому внедрению передовых имплантируемых технологий.

- Кроме того, растущая осведомленность пациентов о ранней диагностике заболеваний и доступности технологически совершенных методов лечения способствует повышению уровня принятия имплантируемых терапевтических устройств.

Сдержанность/Вызов

Высокая стоимость и строгие требования к получению разрешений от регулирующих органов.

- Опасения, связанные с высокой стоимостью процедур имплантации устройств и строгими процедурами получения разрешений от регулирующих органов, создают значительные препятствия для более широкого проникновения активных имплантируемых медицинских устройств на рынок.

- Например, регулирующие органы на крупных рынках требуют проведения обширных клинических испытаний, сбора данных о долгосрочной безопасности и тщательного постмаркетингового наблюдения перед одобрением новых имплантируемых технологий, что увеличивает сроки разработки и общие затраты.

- Сложные процедуры получения разрешений и требования к соблюдению нормативных требований могут задерживать запуск продукции и ограничивать доступ мелких производителей на рынок, тем самым сдерживая инновации и конкурентную динамику.

- Кроме того, значительные первоначальные затраты на современные имплантируемые устройства и связанные с ними хирургические процедуры могут создавать финансовые барьеры для пациентов и систем здравоохранения, особенно в странах с низким и средним уровнем дохода.

- Опасения, связанные с отзывом медицинских изделий, отказами батарей или проблемами долгосрочной биосовместимости, также могут повлиять на доверие пациентов и внедрение этих устройств врачами, что подчеркивает важность строгого контроля качества и непрерывного мониторинга.

- Преодоление этих проблем за счет стратегий оптимизации затрат, упрощения взаимодействия с регулирующими органами и расширения системы возмещения расходов будет иметь решающее значение для обеспечения устойчивых инноваций и более широкой доступности активных имплантируемых медицинских технологий.

- Кроме того, риски кибербезопасности, связанные с подключенными имплантируемыми устройствами, представляют собой новые вызовы, требующие надежных систем защиты данных и непрерывной проверки программного обеспечения.

- Различия в политике возмещения расходов и неравный доступ к передовым медицинским учреждениям в разных регионах могут ограничивать справедливое внедрение, особенно в развивающихся странах, где ограничен доступ к специализированной экспертизе в области имплантации.

Обзор рынка активных имплантируемых медицинских устройств

Рынок сегментирован по типу продукции и конечному пользователю.

- По продукту

В зависимости от типа продукции, мировой рынок активных имплантируемых медицинских устройств сегментируется на имплантируемые кардиовертеры-дефибрилляторы, устройства вспомогательного кровообращения желудочков, имплантируемые кардиостимуляторы, зубные имплантаты, имплантируемые слуховые аппараты, устройства вспомогательного кровообращения желудочков и нейростимуляторы. Сегмент имплантируемых кардиостимуляторов доминировал на рынке, занимая наибольшую долю выручки в 41,5% в 2025 году, что обусловлено высокой распространенностью сердечных аритмий и нарушений проводимости в мире. Кардиостимуляторы широко используются благодаря доказанной клинической эффективности, длительному профилю безопасности и постоянному технологическому прогрессу, такому как совместимость с МРТ и возможности дистанционного мониторинга. Растущее число пожилых людей, более подверженных нарушениям сердечного ритма, еще больше усиливает спрос на имплантацию кардиостимуляторов. Кроме того, улучшенная долговечность батарей и миниатюризация повысили комфорт пациентов и снизили частоту замены. Благоприятная политика возмещения расходов в развитых системах здравоохранения также способствует сильному доминированию этого сегмента в Северной Америке и Европе.

Ожидается, что сегмент нейростимуляторов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая распространенность неврологических расстройств, таких как болезнь Паркинсона, эпилепсия, хроническая боль и депрессия. Нейростимуляционная терапия предлагает минимально инвазивные и обратимые альтернативы лечению по сравнению с длительными фармакологическими вмешательствами, что способствует повышению уровня принятия пациентами и врачами. Технологические инновации, включая системы стимуляции с замкнутым контуром и адаптивное программирование с использованием искусственного интеллекта, повышают точность терапии и улучшают результаты лечения пациентов. Расширение клинических показаний и получение разрешений регулирующих органов для новых неврологических и психиатрических применений еще больше расширяют потенциальную целевую аудиторию пациентов. Растущая осведомленность о передовых решениях в области лечения боли и увеличение инвестиций в нейробиологические исследования также ускоряют рост сегмента. Кроме того, развитие инфраструктуры здравоохранения в развивающихся странах способствует более широкому внедрению передовых нейростимуляционных имплантатов.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок активных имплантируемых медицинских устройств сегментируется на больницы, амбулаторные центры, кардиологические центры, стоматологические клиники и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что объясняется наличием развитой хирургической инфраструктуры, квалифицированных медицинских специалистов и комплексных учреждений послеоперационного ухода. Большинство сложных процедур имплантации, включая имплантацию кардиостимуляторов и дефибрилляторов, в основном проводятся в больничных условиях из-за необходимости в специализированном оборудовании и интенсивном мониторинге. Больницы также получают выгоду от благоприятных систем возмещения затрат и налаженных каналов закупок у крупных производителей медицинских устройств. Наличие многопрофильных медицинских бригад обеспечивает оптимальное ведение пациентов высокого риска, перенесших имплантацию. Кроме того, больницы часто выступают в качестве основных центров направления пациентов с хроническими заболеваниями, что укрепляет их лидирующие позиции на рынке. Постоянные инвестиции в современные операционные и интеграцию цифровых технологий в здравоохранение еще больше усиливают доминирование больниц в этом сегменте.

Ожидается, что сегмент амбулаторных центров продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущая тенденция к использованию малоинвазивных процедур и амбулаторной хирургии. Технологические достижения снизили сложность процедур и время восстановления, что делает некоторые имплантации возможными в специализированных амбулаторных условиях. Эти центры предлагают экономически эффективные альтернативы традиционным стационарным процедурам, привлекая как пациентов, так и медицинских работников, стремящихся к снижению расходов на госпитализацию. Растущее предпочтение пациентов к более короткому пребыванию в больнице и более быстрому периоду восстановления также способствует росту сегмента. Расширение сети специализированных амбулаторных кардиологических и неврологических центров на развитых рынках увеличивает возможности проведения процедур за пределами традиционных больниц. Кроме того, благоприятные регуляторные реформы и развивающиеся модели возмещения расходов способствуют децентрализации процедур имплантации устройств, ускоряя рост в амбулаторных условиях.

Региональный анализ рынка активных имплантируемых медицинских устройств

- Северная Америка доминировала на рынке активных имплантируемых медицинских устройств, занимая наибольшую долю выручки в 38,76% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение, благоприятные системы возмещения затрат и сильное присутствие ведущих производителей медицинских устройств.

- Пациенты и медицинские работники в регионе высоко ценят клиническую надежность, долгосрочные терапевтические преимущества и возможности дистанционного мониторинга, которые предоставляют активные имплантируемые медицинские устройства, особенно для управления сердечным ритмом и нейростимуляционной терапии.

- Широкое распространение имплантируемых технологий дополнительно поддерживается высокими расходами на здравоохранение, благоприятными системами возмещения затрат, хорошо развитой нормативно-правовой базой и присутствием ведущих производителей медицинских изделий, что позиционирует имплантируемые технологии как предпочтительный вариант лечения в больницах и специализированных центрах.

Анализ рынка активных имплантируемых медицинских устройств в США

В 2025 году рынок активных имплантируемых медицинских устройств в США занял наибольшую долю выручки в Северной Америке, чему способствовала высокая распространенность сердечно-сосудистых заболеваний, неврологических расстройств и активное внедрение передовых имплантируемых технологий. Пациенты и медицинские работники все чаще отдают приоритет долгосрочным терапевтическим решениям, таким как кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы и нейростимуляторы, для эффективного лечения хронических заболеваний. Наличие ведущих производителей медицинских устройств, надежные системы возмещения расходов и значительные расходы на здравоохранение еще больше способствуют расширению рынка. Кроме того, растущая интеграция платформ дистанционного мониторинга и систем управления сердечно-сосудистой системой на основе искусственного интеллекта вносит существенный вклад в дальнейший рост рынка.

Анализ рынка активных имплантируемых медицинских устройств в Европе

Прогнозируется, что европейский рынок активных имплантируемых медицинских устройств будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста заболеваемости хроническими болезнями и жестких нормативных стандартов, обеспечивающих безопасность и эффективность устройств. Увеличение численности пожилого населения в сочетании со спросом на малоинвазивные терапевтические вмешательства способствуют внедрению таких устройств в регионе. Европейские системы здравоохранения делают акцент на ранней диагностике и долгосрочном лечении заболеваний, что поддерживает распространение имплантируемых кардиостимуляторов и нейростимуляторов. Рост наблюдается в больницах и специализированных кардиологических центрах, при этом имплантируемые технологии внедряются как в передовые учреждения третичного уровня, так и в региональные медицинские учреждения.

Анализ рынка активных имплантируемых медицинских устройств в Великобритании

Ожидается, что рынок активных имплантируемых медицинских устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение распространенности сердечно-сосудистых заболеваний и расширение доступа к передовым методам лечения. Государственная поддержка здравоохранения посредством структурированных систем возмещения расходов стимулирует внедрение имплантируемых кардиологических и неврологических устройств. Кроме того, растущая осведомленность о раннем вмешательстве при аритмиях и двигательных расстройствах влияет на предпочтения в лечении. Ожидается, что акцент страны на цифровой трансформации здравоохранения и дистанционном мониторинге пациентов продолжит стимулировать спрос на технологически продвинутые имплантируемые решения.

Анализ рынка активных имплантируемых медицинских устройств в Германии

Ожидается, что рынок активных имплантируемых медицинских устройств в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и растущие инвестиции в медицинские инновации. Акцент Германии на высоких клинических стандартах и передовых хирургических процедурах способствует широкому внедрению кардиостимуляторов, дефибрилляторов и нейростимуляторов. Интеграция имплантируемых устройств с цифровыми системами здравоохранения становится все более распространенной, чему способствуют исследовательские проекты и технологические достижения. Кроме того, рост численности пожилого населения и развитая система страхового покрытия способствуют устойчивому спросу на долгосрочные имплантируемые терапевтические решения.

Анализ рынка активных имплантируемых медицинских устройств в Азиатско-Тихоокеанском регионе

Рынок активных имплантируемых медицинских устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, рост располагаемых доходов и увеличение распространенности хронических заболеваний в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на улучшение услуг в области кардиологии и неврологии, ускоряют внедрение таких устройств в развивающихся странах. Кроме того, растущий медицинский туризм и инвестиции в передовые хирургические учреждения усиливают региональный спрос. По мере того, как Азиатско-Тихоокеанский регион продолжает наращивать внутренние производственные мощности и расширять доступ к инновационным имплантируемым технологиям, ожидается значительное улучшение доступности и доступности для пациентов.

Анализ рынка активных имплантируемых медицинских устройств в Японии

Рынок активных имплантируемых медицинских устройств в Японии набирает обороты благодаря быстро стареющему населению страны, высокой продолжительности жизни и развитой системе здравоохранения. Японский рынок уделяет большое внимание ранней диагностике и точному лечению, что способствует внедрению имплантируемых кардиостимуляторов и нейростимуляторов. Внедрение технологий дистанционного мониторинга и малоинвазивных процедур имплантации еще больше стимулирует рост. Кроме того, ожидается, что сильная нормативно-правовая база Японии и постоянные инвестиции в медицинские исследования будут способствовать устойчивому расширению как в стационарных, так и в специализированных медицинских учреждениях.

Анализ рынка активных имплантируемых медицинских устройств в Индии

В 2025 году рынок активных имплантируемых медицинских устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущим числом сердечно-сосудистых заболеваний в стране, расширением среднего класса и улучшением доступа к здравоохранению. Индия является одним из самых быстрорастущих рынков устройств для управления сердечным ритмом и нейростимуляции, с растущим внедрением в частных и специализированных больницах. Ключевыми факторами роста являются правительственные инициативы, направленные на укрепление инфраструктуры кардиологической помощи и расширение страхового покрытия. Кроме того, наличие отечественных производителей и растущая доступность экономически эффективных имплантируемых решений способствуют развитию рынка в городских и полугородских регионах.

Доля рынка активных имплантируемых медицинских устройств

В отрасли активных имплантируемых медицинских устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Бостонская научная корпорация (США)

- Cochlear Limited (Австралия)

- Medtronic (Ирландия)

- BIOTRONIK SE & Co. KG (Германия)

- LivaNova PLC (Великобритания)

- Axonics, Inc. (США)

- Nevro Corp. (США)

- Inspire Medical Systems, Inc. (США)

- NeuroPace, Inc. (США)

- MicroPort CRM (Китай)

- Jarvik Heart, Inc. (США)

- Berlin Heart GmbH (Германия)

- Calon Cardio-Technology Ltd (Великобритания)

- КАРМАТ (Франция)

- Envoy Medical Corporation (США)

- Oticon Medical (Дания)

- Компания Nurotron Biotechnology Co., Ltd. (Китай)

- Blackrock Neurotech (США)

- CVRx, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке активных имплантируемых медицинских устройств?

- В июле 2025 года компания Cochlear Limited получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на систему Cochlear™ Nucleus® Nexa™, первый «умный» кохлеарный имплант с обновляемым программным обеспечением и внутренней памятью, устанавливающий новый стандарт в области имплантируемых слуховых аппаратов и обеспечивающий перспективные улучшения функций.

- В марте 2025 года компания Medtronic Japan Co., Ltd. объявила о запуске в Японии аппарата Aurora EV-ICD™ MRI и электрода Epsila EV™ MRI Lead, предлагающих инновационную экстраваскулярную имплантируемую систему кардиовертера-дефибриллятора, которая снижает инвазивность процедуры лечения желудочковых аритмий.

- В марте 2025 года компания Medtronic представила в Японии систему Aurora EV-ICD, что ознаменовало региональное расширение и более широкую доступность инновационной экстраваскулярной технологии имплантируемых кардиовертеров-дефибрилляторов, разработанной для более безопасного лечения сердечных аритмий.

- В мае 2023 года компания MicroPort CRM получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на имплантируемые кардиостимуляторы Alizea™ и Celea™, представив на американском рынке современную, компактную и незаметную технологию кардиостимуляторов с улучшенной простотой имплантации и комфортом для пациента.

- В январе 2024 года компания Medtronic plc получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свой перезаряжаемый нейростимулятор глубокой стимуляции мозга (DBS) Percept™ RC с эксклюзивной технологией BrainSense™, что стало крупным прорывом в области имплантируемой нейростимуляции, позволяющим персонализировать терапию с помощью датчиков для лечения двигательных расстройств, таких как болезнь Паркинсона, эссенциальный тремор и эпилепсия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.