Global Acute Abdomen Trauma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

467.56 Million

USD

574.14 Million

2024

2032

USD

467.56 Million

USD

574.14 Million

2024

2032

| 2025 –2032 | |

| USD 467.56 Million | |

| USD 574.14 Million | |

| % | |

|

Сегментация мирового рынка лечения острой травмы живота по типу (брюшная стенка, паренхиматозный орган, полые органы и сосудистая система), механизму (тупая травма и проникающие ранения), типу препарата (анальгетики, антибиотики и поддерживающая терапия), типу лечения (твердые пероральные, жидкие, парентеральные и другие), классу препарата (препарат, используемый при тупой травме, и препарат, используемый при проникающих ранениях), конечному потребителю (больницы, амбулаторные службы, специализированные клиники и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения острой травмы живота

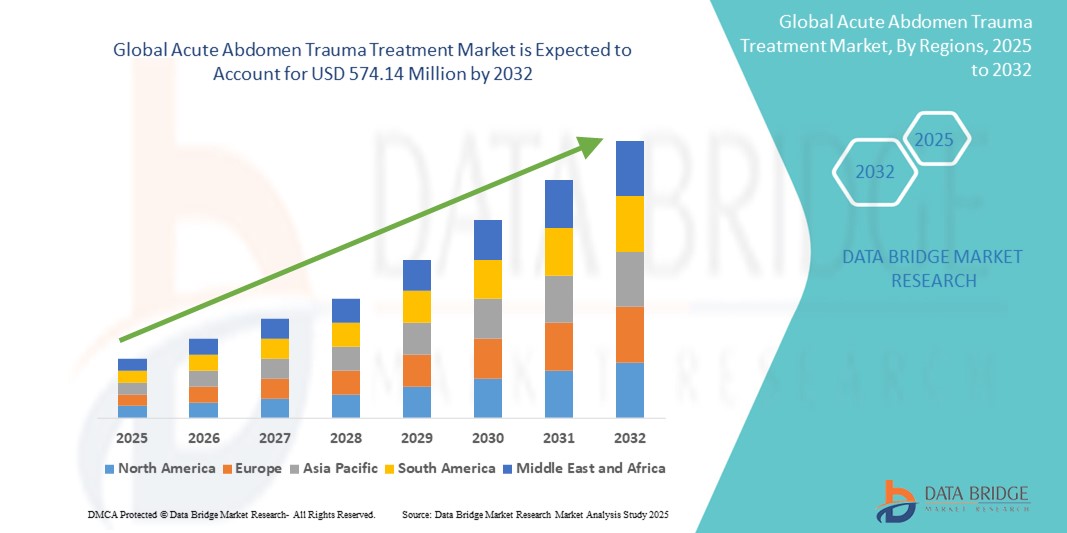

- Объем мирового рынка лечения острых травм живота в 2024 году оценивался в 467,56 млн долларов США и, как ожидается, достигнет 574,14 млн долларов США к 2032 году при среднегодовом темпе роста 2,60% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением числа дорожно-транспортных происшествий, падений и спортивных травм, которые вносят значительный вклад в глобальное бремя случаев травм живота, требующих неотложного медицинского вмешательства.

- Более того, растущая осведомленность об экстренной травматологической помощи , усовершенствованные методы диагностики и достижения в хирургических и нехирургических протоколах лечения меняют результаты лечения пациентов. Эти факторы, в совокупности, увеличивают спрос на лечение острых травм живота, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения острой травмы живота

- Лечение острой травмы живота включает в себя экстренные медицинские и хирургические вмешательства при опасных для жизни травмах органов брюшной полости, и оно становится все более важным в травматологических центрах и отделениях неотложной помощи из-за роста числа несчастных случаев во всем мире и растущей потребности в своевременной диагностике и вмешательстве.

- Растущий спрос на помощь при острых травмах живота обусловлен, прежде всего, ростом числа дорожно-транспортных происшествий, травм, связанных с насилием, и спортивных травм, а также улучшением инфраструктуры травматологической помощи и быстрой диагностикой.

- Северная Америка доминировала на рынке лечения острых травм живота с наибольшей долей выручки в 40,3% в 2024 году, чему способствовали развитые системы здравоохранения, более высокие объемы случаев травматизма и надежные сети экстренного реагирования. США лидируют в исследованиях в области травматологии, хирургических инновациях и доступе к учреждениям интенсивной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения острых травм живота в течение прогнозируемого периода из-за увеличения использования автотранспортных средств, расширения доступа к медицинскому обслуживанию и усиления внимания правительства к неотложной медицинской помощи.

- Сегмент тупых травм доминировал на рынке лечения острых травм живота с долей рынка 62,9% в 2024 году, что было обусловлено высокой глобальной заболеваемостью в результате дорожно-транспортных происшествий, падений и физических нападений, требующих неотложного медицинского или хирургического вмешательства.

Область применения отчета и сегментация рынка лечения острой травмы живота

|

Атрибуты |

Ключевые данные о рынке лечения острой травмы живота |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения острой травмы живота

«Технологические достижения в области диагностической визуализации и малоинвазивной хирургии»

- Ключевой тенденцией, определяющей мировой рынок лечения острых травм живота, является растущее внедрение передовых методов диагностической визуализации и малоинвазивных хирургических методов, которые значительно повышают точность диагностики, результаты лечения и сокращают время восстановления пациентов.

- Например, быстрое проведение целенаправленной оценки с помощью сонографии при травмах (FAST) и КТ с контрастным усилением теперь стало стандартом в травматологических центрах, обеспечивая более быстрое и точное выявление внутренних повреждений. Эти инструменты позволяют врачам оценить повреждение органов с минимальной задержкой, оптимизируя планирование лечения.

- Кроме того, внедрение малоинвазивных методов, таких как лапароскопия, преобразует травматологическую помощь, снижая послеоперационные осложнения, сокращая сроки пребывания в больнице и минимизируя хирургическую травму. Многие травматологические центры теперь предпочитают лапароскопические методы лечения стабильных пациентов с повреждениями полых органов или для диагностической ясности в неоднозначных случаях.

- Роботизация и визуализация в режиме реального времени повышают точность хирургических операций при сложных травмах. Расширение доступности портативных и ИИ -инструментов визуализации также позволяет проводить более качественные оценки на месте в машинах скорой помощи и сельских травматологических отделениях.

- Эти инновации способствуют переходу к более эффективной, ориентированной на пациента помощи при острых травмах, что соответствует глобальным целям здравоохранения по сокращению времени реагирования на чрезвычайные ситуации и снижению заболеваемости, связанной с травмами.

- Акцент на быстрой диагностике в сочетании с развитием менее инвазивных, но высокоэффективных методов лечения позиционирует технологию как основной инструмент в лечении травм живота, побуждая больницы и травматологические центры по всему миру модернизировать свою инфраструктуру неотложной помощи.

Динамика рынка лечения острой травмы живота

Водитель

«Рост числа травм в мире и расширение инфраструктуры неотложной помощи»

- Растущее число травм, полученных в результате дорожно-транспортных происшествий, падений, несчастных случаев на производстве и межличностного насилия, является основным фактором, повышающим спрос на лечение острых травм живота во всем мире.

- Например, согласно последним данным ВОЗ, дорожно-транспортные происшествия являются основной причиной смерти среди людей в возрасте от 5 до 29 лет во всем мире, причем травмы живота являются частым и часто опасным для жизни исходом.

- В ответ на это многие страны вкладывают значительные средства в инфраструктуру травматологической помощи, создавая специализированные травматологические центры и укрепляя службы неотложной медицинской помощи (НМП) для повышения показателей выживаемости и сокращения сроков лечения.

- Больницы внедряют интегрированные системы оказания травматологической помощи, которые сочетают в себе быструю диагностику, возможности экстренной хирургии и интенсивную терапию, обеспечивая быстрое и эффективное лечение травм живота.

- Правительственные инициативы и глобальное партнерство в области здравоохранения, направленные на улучшение реагирования на травмы, особенно в странах с низким и средним уровнем дохода, еще больше ускоряют рост рынка за счет повышения доступности неотложной помощи и снижения показателей предотвратимой смертности от травм живота.

Сдержанность/Вызов

«Запоздалая диагностика и ограниченный доступ в условиях нехватки ресурсов»

- Одной из ключевых проблем, с которой сталкивается рынок лечения острых травм живота, является запоздалая или неустановленная диагностика, особенно в условиях нехватки ресурсов, где доступ к передовым методам визуализации и квалифицированным специалистам по травматологии ограничен.

- Во многих сельских или слаборазвитых регионах отсутствие компьютерных томографов, ультразвуковых приборов или своевременного хирургического вмешательства приводит к более высоким показателям осложнений и смертности, что снижает общую эффективность травматологической помощи.

- Кроме того, непоследовательные протоколы лечения травм, нехватка специализированного персонала и недостаточная оснащенность служб скорой помощи или неотложной медицинской помощи в таких районах приводят к задержке поступления в больницу и неоптимальным результатам лечения.

- Решение этой проблемы требует стратегических инвестиций в мобильные диагностические подразделения, телемедицинские консультации при травмах и международное сотрудничество для стандартизации практики оказания помощи при травмах.

- Кроме того, обучение медицинских работников, работающих на передовой, основам оказания помощи при травмах (BTLS) и повышение осведомленности населения о мерах экстренного реагирования могут улучшить раннее выявление и вмешательство, особенно в регионах с высоким уровнем риска. Преодоление пробелов в инфраструктуре и обучении будет иметь решающее значение для обеспечения равного доступа к жизненно важной помощи при травмах живота во всем мире.

Рынок услуг по лечению острой травмы живота

Рынок сегментирован по типу, механизму действия, типу лекарственного средства, типу лечения, классу лекарственного средства, конечному потребителю и каналу сбыта.

- По типу

По типу рынок лечения острых травм живота сегментируется на следующие сегменты: брюшная стенка, паренхиматозные органы, полые органы и сосудистая система. Сегмент паренхиматозных органов доминировал на рынке, достигнув наибольшей доли рынка в 38,6% в 2024 году. Это обусловлено высокой частотой травм таких органов, как печень, селезенка и почки, которые часто возникают в результате тупых травм и требуют хирургического вмешательства или интенсивной терапии. Травмы паренхиматозных органов также приводят к более длительной госпитализации и более высоким затратам на лечение, что вносит значительный вклад в увеличение доли рынка.

Ожидается, что сегмент полых органов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа перфораций и повреждений кишечника, часто вызванных проникающими травмами. Достижения в области малоинвазивных диагностических и хирургических методов улучшают выявление и лечение повреждений полых органов, способствуя расширению сегмента.

- По механизму

По механизму действия рынок лечения острых травм живота сегментируется на тупые травмы и проникающие травмы. Сегмент тупых травм доминировал на рынке, достигнув наибольшей доли рынка в 62,9% в 2024 году, что обусловлено высокой глобальной частотой случаев в результате дорожно-транспортных происшествий, падений и несчастных случаев на производстве. Эти травмы встречаются чаще и часто затрагивают паренхиматозные органы, требуя быстрой диагностики и комплексных протоколов оказания помощи при травмах.

Ожидается, что сегмент проникающих ранений будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать рост числа случаев ножевых ранений и огнестрельных травм, особенно в городских условиях, что приведет к повышению спроса на хирургическое вмешательство и интенсивное лечение травм.

- По типу препарата

По типу лекарственных препаратов рынок средств для лечения острой травмы живота сегментируется на анальгетики, антибиотики и средства поддерживающей терапии. Сегмент анальгетиков доминировал на рынке, имея наибольшую долю выручки в 41,9% в 2024 году, поскольку обезболивание остаётся критически важной и неотложной задачей при травмах живота. Широкое использование опиоидов и неопиоидных анальгетиков в отделениях неотложной помощи и интенсивной терапии обуславливает доминирование этого сегмента.

Ожидается, что сегмент антибиотиков будет расти самыми быстрыми темпами в течение прогнозируемого периода, поскольку они играют важную роль в профилактике и лечении инфекций, особенно при проникающих травмах и в послеоперационный период.

- По типу лечения

По типу лечения рынок сегментирован на твердые пероральные, жидкие, парентеральные и другие препараты. Сегмент парентеральных препаратов доминировал на рынке, обеспечив наибольшую долю рынка в 44,2% в 2024 году. Это обусловлено острой необходимостью быстрого введения лекарственных средств, таких как жидкости, антибиотики и обезболивающие, в травматологических отделениях. Внутривенное введение обеспечивает быстрое действие, что крайне важно при угрожающих жизни состояниях.

Ожидается, что сегмент жидких лекарственных средств будет расти самыми быстрыми темпами в течение прогнозируемого периода, особенно в педиатрической и гериатрической практике, где важными факторами являются простота проглатывания и точность дозировки.

- По классу лекарств

По классу препаратов рынок сегментирован на препараты, применяемые при тупых травмах, и препараты, применяемые при проникающих травмах. Препараты, применяемые при тупых травмах, доминировали на рынке, обеспечив наибольшую долю рынка в 59,1% в 2024 году. Это обусловлено высокой распространенностью тупых травм в мире и потребностью в широком спектре фармакологических средств для лечения таких состояний, включая противовоспалительные, обезболивающие и кровоостанавливающие препараты.

Ожидается, что сегмент препаратов, используемых в лечении проникающих травм, будет расти самыми быстрыми темпами в течение прогнозируемого периода, особенно с учетом растущего внимания к контролю инфекций и целевой терапии высокорисковых открытых травм.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, амбулаторные службы, специализированные клиники и другие. Больничный сегмент доминировал на рынке, обеспечив наибольшую долю рынка в 66,7% в 2024 году благодаря наличию травматологических центров, хирургических отделений, диагностических возможностей и отделений интенсивной терапии, необходимых для лечения острых травм живота.

Ожидается, что сегмент амбулаторных услуг будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать развитие систем экстренного медицинского реагирования и повышение спроса на догоспитальную помощь при травмах, особенно в городских и пригородных районах.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке, занимая наибольшую долю рынка в 48,3% в 2024 году, поскольку они напрямую связаны с отделениями неотложной помощи и хирургическими отделениями, обеспечивая немедленный доступ к препаратам для лечения критических травм.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим переходом на цифровые платформы здравоохранения, телемедицинскую поддержку для ухода после выписки и растущим предпочтением потребителей удобным службам доставки лекарств.

Региональный анализ рынка лечения острой травмы живота

- Северная Америка доминировала на рынке лечения острых травм живота с наибольшей долей выручки в 40,3% в 2024 году, чему способствовали развитые системы здравоохранения, более высокие объемы случаев травматизма и надежные сети экстренного реагирования.

- Регион имеет передовые диагностические возможности, широкую доступность травматологических центров и большое количество опытных хирургов, что позволяет проводить своевременное и эффективное лечение травм живота.

- Дополнительную поддержку рынку оказывают благоприятная политика возмещения расходов на здравоохранение, постоянные государственные инвестиции в службы неотложной медицинской помощи и растущая осведомленность общественности о важности быстрого вмешательства при травмах, что укрепляет лидерство Северной Америки в оказании помощи при острых травмах живота как в городских, так и в сельских условиях.

Обзор рынка лечения острых травм живота в США

Рынок лечения острых травм живота в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80,3%. Этому способствовала развитая инфраструктура травматологической помощи и высокая частота травм живота в результате дорожно-транспортных происшествий и межличностного насилия. Широкая доступность услуг неотложной медицинской помощи, передовых методов диагностической визуализации и специализированных хирургических бригад, специализирующихся на лечении травм. Наличие признанных на национальном уровне травматологических центров и постоянные инвестиции в инновации в здравоохранении и обеспечение готовности к чрезвычайным ситуациям укрепляют лидерство США в этой области.

Обзор европейского рынка лечения острых травм живота

Ожидается, что рынок лечения острых травм живота в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт внедрения стандартизированных систем травматологии и реформ здравоохранения. Рост числа случаев травм, связанных с дорожно-транспортными происшествиями и производственными рисками, особенно в городских районах, стимулирует спрос. Регион выигрывает от всеобщего охвата медицинским обслуживанием, растущей осведомлённости о необходимости раннего вмешательства при травмах и последовательных усилий правительства по совершенствованию возможностей экстренного реагирования как в государственных, так и в частных медицинских учреждениях.

Обзор рынка лечения острых травм живота в Великобритании

Ожидается, что рынок лечения острых травм живота в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом страны на развитии травматологических центров и интеграции догоспитальной помощи с передовыми диагностическими службами. Рост осведомлённости о важности своевременного вмешательства, а также поддержка сетей травматологических служб Национальной службы здравоохранения и инвестиции в хирургическую инфраструктуру способствуют расширению рынка. Более того, распространённость травм живота, связанных со спортом и падениями, обуславливает устойчивый спрос на высококачественную травматологическую помощь.

Обзор рынка лечения острых травм живота в Германии

Ожидается, что рынок лечения острых травм живота в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая служба неотложной медицинской помощи в стране, высокие расходы на здравоохранение и акцент на хирургическом совершенстве. Эффективные системы направления пациентов к специалистам и внедрение диагностической визуализации с использованием искусственного интеллекта (ИИ) в Германии повышают качество оказания травматологической помощи. Старение населения страны и рост числа бытовых несчастных случаев также, как ожидается, будут способствовать росту спроса на услуги по лечению острых травм живота, особенно в городских медицинских центрах.

Обзор рынка лечения острых травм живота в Азиатско-Тихоокеанском регионе

Рынок лечения острых травм живота в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом числа несчастных случаев и значительным улучшением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Ключевыми драйверами рынка являются государственные инвестиции в травматологическую помощь, расширение служб экстренной помощи и рост медицинского туризма. Кроме того, растущая осведомлённость о передовых протоколах лечения травм способствует их более быстрому внедрению как на столичных, так и на развивающихся рынках здравоохранения региона.

Обзор рынка лечения острых травм живота в Японии

Рынок лечения острых травм живота в Японии набирает обороты благодаря старению населения страны, росту числа дорожно-транспортных происшествий и высоким стандартам медицинских технологий. Акцент Японии на точную диагностику, роботизированную хирургию и медицинские пункты быстрого реагирования расширяет возможности страны в области лечения травм. Интеграция инструментов на основе искусственного интеллекта для раннего выявления и малоинвазивных хирургических вмешательств способствует эффективной и ориентированной на пациента помощи при травмах, что полностью соответствует приоритету страны на качество и эффективность медицинских услуг.

Обзор рынка лечения острой травмы живота в Индии

Рынок лечения острых травм живота в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа случаев травм в результате дорожно-транспортных происшествий, расширением больничной инфраструктуры и растущим внедрением современных хирургических вмешательств. Инициативы в области общественного здравоохранения Индии, такие как развитие травматологических центров вдоль национальных автомагистралей и многоуровневых служб неотложной помощи, значительно расширяют доступ к медицинской помощи. Наличие доступных методов лечения и растущие инвестиции со стороны частных медицинских учреждений дополнительно укрепляют сильные позиции страны на рынке.

Доля рынка лечения острой травмы живота

В отрасли лечения острых травм живота лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Б. Браун СЕ (Германия)

- Страйкер (США)

- Teleflex Incorporated (США)

- Smith + Nephew (Великобритания)

- Baxter International Inc. (США)

- 3M (США)

- Integra LifeSciences Holdings Corporation (США)

- Cook Medical LLC (США)

- BD (США)

- Ethicon Inc. (США)

- Бостонская научная корпорация (США)

- Корпорация Haemonetics (США)

- Aspen Surgical Products, Inc. (США)

Каковы последние тенденции на мировом рынке лечения острой травмы живота?

- В апреле 2023 года компания Medtronic plc объявила о расширении линейки своих решений для травматологической помощи, представив лапароскопический хирургический набор нового поколения, разработанный специально для экстренных операций на брюшной полости. Это нововведение направлено на повышение скорости и точности вмешательств при острых травмах живота, особенно в условиях неотложной помощи. Повышая эффективность процедур и снижая количество осложнений, это решение способствует более быстрому восстановлению пациентов, подтверждая лидерство Medtronic в области малоинвазивной травматологической помощи.

- В марте 2023 года корпорация Stryker совместно с ведущими мировыми травматологическими центрами запустила образовательную программу, ориентированную на травматологию. Программа включает обучение по быстрой оценке травм живота, хирургическому лечению повреждений и методам остановки кровотечения. Это событие подчёркивает стремление компании к улучшению результатов лечения травм путём поддержки непрерывного медицинского образования и развития клинических возможностей в отделениях интенсивной терапии.

- В феврале 2023 года компания B. Braun Melsungen AG представила новую линейку гемостатических средств для использования при операциях на органах брюшной полости, предназначенных для быстрой и эффективной остановки внутреннего кровотечения. Эти средства особенно подходят для лечения травм органов, где остановка кровотечения имеет решающее значение. Выпуск продукта демонстрирует ориентацию B. Braun на инновации в области хирургического гемостаза и поддержки лечения травм.

- В январе 2023 года компания Teleflex Incorporated получила разрешение регулирующих органов на свою новую систему мониторинга внутрибрюшного давления, предназначенную для раннего выявления синдрома сдавления у пациентов с травмами. Устройство позволяет измерять давление в режиме реального времени и проводить раннее вмешательство, что способствует снижению смертности и риска органной недостаточности. Это достижение соответствует миссии Teleflex по предоставлению точных и своевременных инструментов для отделений интенсивной терапии и травматологии.

- В январе 2023 года компания Zimmer Biomet Holdings, Inc. совместно с сетью международных травматологических больниц провела оценку эффективности своих хирургических имплантатов для реконструкции брюшной стенки после травм. Цель исследования – улучшить послеоперационные результаты и снизить количество осложнений при травмах брюшной стенки. Эта инициатива подчёркивает стремление компании расширить свой портфель услуг в области травматологии и поддержать научно обоснованные хирургические инновации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.