Global Acute Cholecystitis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.00 Billion

USD

10.30 Billion

2024

2032

USD

6.00 Billion

USD

10.30 Billion

2024

2032

| 2025 –2032 | |

| USD 6.00 Billion | |

| USD 10.30 Billion | |

| % | |

|

Сегментация мирового рынка острого холецистита по видам лечения (жидкости, антибиотики , обезболивающие и холецистэктомия), симптомам (боль в животе, лихорадка, тошнота, стул цвета глины, желтуха, потеря аппетита и др.), причинам (калькулезный холецистит, бескаменный холецистит и др.), диагностике (анализы крови, гепатобилиарная сцинтиграфия, УЗИ, рентген, КТМРТ , функциональные пробы печени и др.), конечным пользователям (клиника, больница, хирургический центр и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка острого холецистита

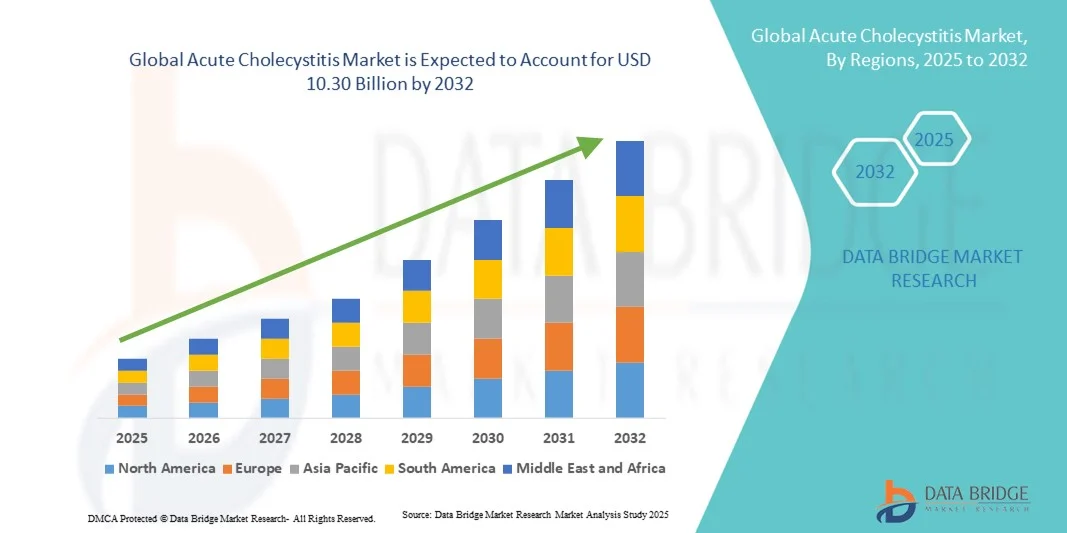

- Объем мирового рынка острого холецистита в 2024 году оценивался в 6,00 млрд долларов США и, как ожидается , достигнет 10,30 млрд долларов США к 2032 году при среднегодовом темпе роста 7,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний желчного пузыря и желудочно-кишечного тракта, увеличением численности пожилых людей и повышением осведомленности о ранней диагностике и лечении острого холецистита. Расширение инфраструктуры здравоохранения и доступность методов лечения также способствуют росту рынка.

- Более того, рынок развивается благодаря достижениям в области малоинвазивных хирургических методов, лапароскопических процедур и инновационных лекарственных препаратов для лечения острого холецистита. Увеличение инвестиций ключевых игроков в исследования и разработки, а также повышение осведомленности пациентов и медицинских работников значительно стимулируют внедрение эффективных методов лечения и способствуют общему росту отрасли.

Анализ рынка острого холецистита

- Рынок услуг по лечению острого холецистита демонстрирует устойчивый рост благодаря росту заболеваемости желчного пузыря, увеличению числа пожилых людей и повышению осведомленности о своевременной диагностике и лечении. Расширение инфраструктуры здравоохранения, доступность методов лечения и улучшение страхового покрытия способствуют глобальному распространению рынка.

- Кроме того, рынок стимулируется достижениями в области малоинвазивных хирургических процедур, лапароскопической холецистэктомии и инновационных лекарственных методов лечения. Увеличение инвестиций ключевых фармацевтических компаний и производителей медицинских устройств в исследования и разработки, в сочетании с ростом осведомленности пациентов и медицинских работников, значительно ускоряет внедрение и рост рынка.

- Северная Америка доминировала на рынке лечения острого холецистита с долей выручки 39,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высоким располагаемым доходам и широкому внедрению малоинвазивных методов лечения. США остаются крупнейшим участником благодаря высоким расходам на здравоохранение и раннему доступу к новым методам лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период (2025–2032 гг.) с CAGR в связи с ростом урбанизации, ростом расходов на здравоохранение, ростом населения пожилого возраста и повышением осведомленности о заболеваниях желчного пузыря в таких странах, как Китай, Индия и Япония.

- Сегмент лечения калькулезного холецистита занимал наибольшую долю рынка в 72,3% в 2024 году, поскольку желчные камни составляют большинство случаев заболевания в мире. Высокая распространенность заболевания, обусловленная особенностями питания, ожирением и старением населения, способствует его внедрению.

Объем отчета и сегментация рынка острого холецистита

|

Атрибуты |

Ключевые данные о рынке острого холецистита |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка острого холецистита

Повышенное удобство и улучшенный уход за пациентами

- Важной и набирающей обороты тенденцией на мировом рынке лечения острого холецистита является растущее внимание к пациентоориентированным подходам к лечению и передовым протоколам клинического ведения. Эта тенденция значительно повышает эффективность лечения и улучшает общие результаты лечения.

- Например, в нескольких ведущих больницах многопрофильные лечебные бригады внедряют основанные на фактических данных рекомендации по лечению острого холецистита, обеспечивая своевременную диагностику, стратификацию риска и адекватное вмешательство. Аналогичным образом, усовершенствованные протоколы послеоперационного ухода снижают риск осложнений и способствуют более быстрому восстановлению.

- Достижения в области диагностической визуализации, малоинвазивных хирургических методов и целенаправленных терапевтических вмешательств позволяют медицинским работникам предлагать точное и персонализированное лечение пациентов с острым холециститом. Например, лапароскопическая холецистэктомия стала предпочтительным методом лечения благодаря сокращению сроков госпитализации, снижению частоты осложнений и более быстрому восстановлению. Кроме того, изучается возможность применения новых фармацевтических методов лечения с целью уменьшения воспаления и улучшения оттока желчи, что улучшает результаты лечения.

- Интеграция стандартизированных клинических протоколов с цифровыми медицинскими картами и системами мониторинга состояния пациентов способствует скоординированному оказанию медицинской помощи в различных отделениях, обеспечивая своевременное вмешательство и более эффективное последующее наблюдение. Благодаря этим системам врачи могут отслеживать динамику состояния пациентов, корректировать планы лечения и снижать риск повторных госпитализаций.

- Эта тенденция к более эффективным, ориентированным на пациента и основанным на фактических данных протоколам лечения коренным образом меняет клинические ожидания и стандарты лечения острого холецистита. В связи с этим больницы и поставщики медицинских услуг внедряют комплексные планы лечения, сочетающие хирургические, фармакологические и поддерживающие меры для улучшения результатов лечения пациентов.

- Спрос на повышение точности диагностики, минимально инвазивные процедуры и оптимизированные схемы лечения стремительно растет как в развитых, так и в развивающихся регионах, поскольку учреждения здравоохранения все больше внимания уделяют клинической эффективности и удовлетворенности пациентов.

Динамика рынка острого холецистита

Водитель

Растущая потребность в связи с ростом распространенности и акцентом на раннем вмешательстве

- Растущая распространенность острого холецистита в сочетании с растущей осведомленностью о ранней диагностике и лечении является важным фактором повышенного спроса на передовые терапевтические и диагностические решения.

- Например, в апреле 2024 года несколько больниц в Европе внедрили усовершенствованные протоколы визуализации и стратегии раннего вмешательства для улучшения ведения пациентов. Ожидается, что такие инициативы ключевых медицинских учреждений будут способствовать росту отрасли лечения острого холецистита в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше осознают потенциальные осложнения, связанные с отсроченным лечением, все больше внимания уделяется малоинвазивным хирургическим методам, ранним фармакологическим вмешательствам и основанным на фактических данных клиническим протоколам для улучшения результатов лечения пациентов.

- Кроме того, растущая доступность современных систем визуализации, оборудования для лапароскопии и специализированных хирургических инструментов делает современное лечение острого холецистита более эффективным и действенным, улучшая как сроки восстановления, так и безопасность пациентов.

- Удобство быстрой диагностики, раннее терапевтическое вмешательство и структурированный послеоперационный уход являются ключевыми факторами, способствующими внедрению передовых методов лечения как в больницах, так и в специализированных центрах. Тенденция к совершенствованию инфраструктуры здравоохранения и повышению квалификации врачей дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу высокой стоимости лечения и ограниченного доступа к современным медицинским учреждениям

- Высокая стоимость сложных хирургических процедур, систем визуализации и специализированной медицинской помощи представляет собой серьёзную проблему для более широкого проникновения на рынок, особенно в регионах с низким уровнем дохода и сельской местности. Поскольку лечение требует специализированного оборудования и квалифицированных специалистов, доступность медицинской помощи остаётся серьёзной проблемой.

- Например, сообщения о высоких расходах на лапароскопические процедуры привели к тому, что некоторые пациенты стали неохотно обращаться за своевременным лечением, что привело к потенциальным осложнениям и длительной госпитализации.

- Решение этих проблем посредством субсидируемых программ здравоохранения, страхового покрытия и расширенного доступа к современным лечебным учреждениям имеет решающее значение для расширения охвата пациентов. Поставщики медицинских услуг всё чаще предлагают экономически выгодные пакеты услуг и варианты амбулаторного лечения, чтобы повысить доступность.

- Кроме того, различия в инфраструктуре и доступности специализированной помощи между городскими и сельскими районами могут препятствовать своевременному вмешательству.

- Несмотря на то, что расходы постепенно снижаются благодаря технологическому прогрессу и более широкому применению малоинвазивных процедур, предполагаемая высокая стоимость лечения по-прежнему может ограничивать доступ, особенно для пациентов без адекватного страхового покрытия или в развивающихся регионах.

- Преодоление этих проблем путем увеличения финансирования здравоохранения, кампаний по повышению осведомленности о ранней диагностике и разработки экономически эффективных подходов к лечению будет иметь решающее значение для устойчивого роста рынка.

Рынок острого холецистита

Рынок сегментирован по принципу лечения, симптомов, причин, диагностики, конечных пользователей и каналов сбыта.

- Лечение

На основе лечения рынок острого холецистита сегментируется на растворы, антибиотики, обезболивающие средства и холецистэктомию. Сегмент антибиотиков занимал самую большую долю рынка в 41,5% выручки в 2024 году, что обусловлено их применением при легких и умеренных инфекциях для предотвращения осложнений. Сначала широко применяются антибиотики широкого спектра действия, за которыми следует таргетная терапия. Внедрение поддерживается больничными протоколами, ранней диагностикой и клиническими руководствами. Как стационарное, так и амбулаторное лечение способствуют доминированию сегмента. Пероральные и внутривенные формы обеспечивают гибкость. Наличие в больничных аптеках и розничных сетях обеспечивает легкий доступ. Высокая приверженность пациентов и эффективность повышают предпочтение врачей. Растущая осведомленность о контроле инфекций увеличивает использование. Комбинированная терапия с растворами и обезболивающими средствами еще больше усиливает внедрение. Растущая распространенность бактериального холецистита во всем мире поддерживает долю рынка сегмента. Повторные циклы лечения в рецидивирующих случаях также стимулируют потребление.

Ожидается, что сегмент холецистэктомии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,2% в период с 2025 по 2032 год, что обусловлено ростом числа минимально инвазивных процедур. Лапароскопические операции обеспечивают сокращение времени восстановления и снижение числа осложнений. Внедрению способствуют улучшения хирургической инфраструктуры, квалифицированные хирурги и расширение больничных мощностей. Росту способствует растущее предпочтение пациентами радикального лечения по сравнению с длительной медикаментозной терапией. Информационные кампании подчеркивают преимущества раннего хирургического вмешательства. Рост еще больше усиливается на развивающихся рынках благодаря модернизации здравоохранения. Руководства рекомендуют раннюю холецистэктомию при острых калькулезных случаях. Технологические достижения в роботизированной хирургии расширяют возможности процедур. Более высокие ставки возмещения расходов на хирургические процедуры способствуют внедрению. Растет внедрение на базе больниц. Сегмент выигрывает от увеличения числа амбулаторных хирургических центров и улучшения протоколов восстановления.

- По симптомам

На основе симптомов рынок сегментирован на боль в животе, лихорадку, тошноту, стул цвета глины, желтуху, потерю аппетита и другие. Сегмент боли в животе занимал самую большую долю рынка в 46,7% в 2024 году, поскольку это основной симптом, требующий клинической оценки. Интенсивность боли часто диктует срочность оказания помощи. Как неотложная помощь, так и амбулаторные учреждения полагаются на оценку боли для постановки диагноза. Лечение анальгетиками поддерживает протоколы поддерживающей терапии. Высокая распространенность сильной боли в животе среди пациентов стимулирует внедрение фармацевтических препаратов и процедур. Раннее выявление и лечение улучшают результаты лечения пациентов. Больницы и клиники фокусируются на боли как на ключевом факторе сортировки. Осведомленность пациентов о характере боли приводит к более ранним визитам в больницу. Повторные визиты из-за хронической желчнокаменной болезни усиливают спрос сегмента. Диагностическая визуализация дополняет оценку боли. Тяжесть боли влияет как на пребывание в стационаре, так и на амбулаторное последующее наблюдение. Стандартные протоколы лечения включают обезболивание во всех случаях.

Ожидается, что сегмент желтухи будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18,5% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости осложненным холециститом и обструкцией желчных протоков. Раннее выявление с помощью тестов функции печени и визуализации ускоряет вмешательство. Больницы все больше отдают приоритет лечению пациентов с желтухой. Кампании по повышению осведомленности и обучение пациентов увеличивают количество посещений больницы. Внедрение методов быстрой диагностики способствует своевременному лечению. Рост обусловлен госпитализацией с обструктивными осложнениями. Врачи используют желтуху в качестве ключевого маркера для неотложных процедур. Разработка малоинвазивных стратегий лечения ускоряет внедрение. Рост глобальной распространенности сложных случаев способствует расширению сегмента. Расширение диагностической визуализации на развивающихся рынках поддерживает рост. Телемедицина и ранние консультации дополнительно стимулируют использование. Спрос пациентов на безопасное и быстрое лечение способствует вмешательству.

- По причинам

На основе причин рынок сегментирован на калькулезный холецистит, бескаменный холецистит и другие. Сегмент калькулезного холецистита занимал самую большую долю рынка в 72,3% выручки в 2024 году, поскольку желчные камни составляют большинство случаев во всем мире. Высокая распространенность, обусловленная привычками питания, ожирением и старением населения, стимулирует внедрение. Больницы отдают приоритет диагностической визуализации для обнаружения камней. Раннее вмешательство улучшает результаты и снижает количество осложнений. Внедрение малоинвазивной хирургии выше в случаях калькулезного холецистита. Осведомленность среди групп риска увеличивает количество посещений больницы. Амбулаторное и стационарное лечение усиливают рост сегмента. Протоколы лечения рекомендуют раннее вмешательство в симптоматических случаях. Повторная частота эпизодов, связанных с желчными камнями, повышает спрос. Предпочтение врачей к терапии, основанной на фактических данных, поддерживает долю рынка. Комбинированное лечение с использованием жидкостей, антибиотиков и анальгетиков усиливает внедрение сегмента. Хирургические вмешательства в случаях калькулезного холецистита доминируют в выручке из-за более высокой стоимости лечения.

Ожидается, что сегмент бескаменного холецистита будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2025 по 2032 год, в основном среди пациентов в критическом состоянии или после хирургического вмешательства. Пациенты, госпитализированные в отделения интенсивной терапии, часто нуждаются в раннем выявлении и активном вмешательстве. Внедрение диагностической визуализации и лабораторных тестов ускоряет лечение. Осведомленность врачей о факторах риска способствует раннему началу лечения. Росту способствует рост распространенности заболевания среди послеоперационных и тяжелобольных пациентов. Расширяются минимально инвазивные подходы к лечению. Уход в отделениях интенсивной терапии и на базе стационаров обеспечивает более высокие объемы лечения. Раннее вмешательство снижает смертность, стимулируя внедрение. На развивающихся рынках наблюдается более высокий уровень выявления благодаря улучшению больничной инфраструктуры. Программы обучения врачей делают акцент на быстром распознавании случаев бескаменного холецистита. Технологические достижения в области визуализации у постели больного способствуют ранней диагностике. Страховое покрытие и уход на основе руководств усиливают рост.

- По диагнозу

На основе диагностики рынок сегментируется на анализы крови, гепатобилиарную сцинтиграфию, УЗИ, рентген, КТ, МРТ, тесты на функцию печени и другие. Сегмент УЗИ занимал самую большую долю рынка в 55,6% в 2024 году благодаря своей неинвазивности, экономической эффективности и высокой диагностической точности. УЗИ является стандартным первичным методом визуализации при желчных камнях и воспалениях. Быстрая диагностика у постели больного способствует внедрению. Больницы и клиники широко используют УЗИ. Портативные устройства повышают доступность в отделениях неотложной помощи. Предпочтение пациентов к неинвазивным методам повышает использование. Повторное тестирование при рецидивирующих или хронических случаях увеличивает объем рынка. Интеграция с планированием лечения способствует принятию клинических решений. Высокая доступность на развивающихся рынках способствует проникновению. Программы обучения для технических специалистов повышают операционную эффективность. Страховое возмещение дополнительно стимулирует использование.

Ожидается, что сегмент КТ-сканирования продемонстрирует самый быстрый среднегодовой темп роста в 17,4% в период с 2025 по 2032 год, что обусловлено выявлением сложных или атипичных случаев. КТ способствует раннему выявлению перфораций, абсцессов и тяжёлых воспалений. Расширение доступности современного оборудования для визуализации в больницах ускоряет его внедрение. Развивающиеся рынки демонстрируют более высокий уровень внедрения благодаря новой больничной инфраструктуре. Больницы и специализированные клиники внедряют КТ в сложных случаях. Быстрая диагностика способствует своевременному хирургическому вмешательству. Страховое покрытие способствует внедрению. Рост осведомлённости врачей и пациентов стимулирует спрос. Всё более широко используется диагностическое программное обеспечение на основе искусственного интеллекта.

- Конечными пользователями

На основе конечных пользователей рынок сегментируется на клиники, больницы, хирургические центры и другие. Сегмент больниц занимал самую большую долю рынка в 63,1% в 2024 году, что обусловлено высоким притоком пациентов, доступностью хирургических помещений и комплексными протоколами лечения. Больницы предоставляют комплексную помощь, включая диагностику, лекарственные препараты и хирургические вмешательства. Внедрение поддерживается протоколами стационарной госпитализации и неотложной помощи. Современное оборудование и обученный персонал повышают эффективность лечения. Сети больниц обеспечивают надежное снабжение лекарственными средствами и расходными материалами. Повторные госпитализации при рецидивирующих или сложных случаях увеличивают долю рынка. Как государственные, так и частные больницы вносят значительный вклад. Страховое покрытие повышает доступность. Клинические рекомендации способствуют лечению в условиях стационара. Больницы также стимулируют исследования и внедрение малоинвазивных процедур.

Ожидается, что сегмент хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные лапароскопические операции в амбулаторных условиях или в условиях дневного стационара. Расширение частных хирургических учреждений способствует их внедрению. Спрос пациентов на более короткое время восстановления и сокращение сроков госпитализации стимулирует рост. Хирурги внедряют передовые методики, увеличивая объем процедур. Информационные кампании подчеркивают преимущества раннего хирургического вмешательства. Частные больницы и специализированные центры способствуют росту. На развивающихся рынках наблюдается более широкое внедрение благодаря улучшенной инфраструктуре. Политика страхования и возмещения расходов благоприятствует амбулаторной хирургии.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек занял наибольшую долю рынка – 48,5% – в 2024 году, поскольку большинство лекарственных средств и антибиотиков отпускается непосредственно в больницах. Больницы обеспечивают соблюдение режима лечения и правильную дозировку. Интегрированные цепочки поставок повышают надежность. Стационарное и амбулаторное обслуживание увеличивают объемы. Государственные и частные больницы обеспечивают стабильные закупки. Доверие пациентов и удобство использования способствуют более широкому использованию. Отпуск лекарств в больничных аптеках осуществляется на основе клинических протоколов. Выручка выше благодаря оптовым закупкам в учреждениях.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, чему будет способствовать развитие платформ электронной аптеки, доставка на дом и внедрение телемедицины. Удобство и доступность повышают спрос. Осведомленность о наличии лекарств онлайн ускоряет рост. Цифровые способы оплаты способствуют внедрению. Развивающиеся рынки демонстрируют более высокий уровень проникновения благодаря расширению доступа к интернету. Онлайн-платформы предлагают как рецептурные, так и безрецептурные препараты. Предпочтение пациентов к бесконтактной доставке стимулирует развитие сегмента. Сегмент также выигрывает от целевого маркетинга, подписных услуг и программ лояльности, которые стимулируют повторные покупки и долгосрочное удержание клиентов.

Региональный анализ рынка острого холецистита

- Северная Америка доминировала на рынке лечения острого холецистита с наибольшей долей выручки в 39,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высоким располагаемым доходом и широким внедрением малоинвазивных методов лечения.

- Рынок по-прежнему вносит наибольший вклад благодаря высоким расходам на здравоохранение, раннему доступу к инновационным методам лечения и хорошо развитой сети специализированных больниц и хирургических центров.

- Развитая среда клинических исследований в регионе, широкое использование передовых диагностических технологий и растущее предпочтение пациентами лапароскопических и неинвазивных процедур дополнительно способствуют росту рынка. Более того, раннее внедрение новых фармакологических методов лечения осложнений острого холецистита улучшает результаты лечения и повышает удовлетворенность пациентов.

Обзор рынка острого холецистита в США

Рынок лечения острого холецистита в США занял наибольшую долю выручки в 2024 году в Северной Америке, чему способствовали развитая экосистема здравоохранения, высокие расходы на здравоохранение на душу населения и наличие ведущих больниц, специализирующихся на заболеваниях желудочно-кишечного тракта и гепатобилиарной системы. Раннее внедрение в стране малоинвазивных процедур в сочетании с передовыми протоколами послеоперационного ухода вносит значительный вклад в расширение рынка. Повышение осведомленности пациентов о ранней диагностике и своевременном лечении дополнительно стимулирует использование методов лечения острого холецистита.

Обзор европейского рынка острого холецистита

Ожидается, что рынок лечения острого холецистита в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, растущим вниманием к передовым методам лечения, высоким стандартам здравоохранения и растущей осведомленностью пациентов о заболеваниях желчного пузыря. В регионе наблюдается устойчивый спрос на малоинвазивные хирургические вмешательства и оптимизированную медикаментозную терапию, чему способствуют развитая инфраструктура здравоохранения и государственные инициативы, направленные на раннюю диагностику.

Обзор рынка острого холецистита в Великобритании

Ожидается, что рынок лечения острого холецистита в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о заболеваниях желчного пузыря, ростом заболеваемости сопутствующими заболеваниями, такими как ожирение и диабет, а также акцентом на раннем вмешательстве. Внедрение лапароскопических операций и стандартизированных протоколов лечения способствует улучшению результатов лечения, дополнительно стимулируя рост рынка.

Обзор рынка острого холецистита в Германии

Ожидается, что рынок лечения острого холецистита в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, акцент на малоинвазивных методах лечения и широкая доступность специализированных гастроэнтерологических центров. Внимание страны к безопасности пациентов, клиническим исследованиям и инновациям в здравоохранении способствует внедрению передовых диагностических и терапевтических решений для лечения острого холецистита.

Обзор рынка острого холецистита в Азиатско-Тихоокеанском регионе

Рынок лечения острого холецистита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год. Это обусловлено ростом урбанизации, ростом расходов на здравоохранение, увеличением численности пожилого населения и повышением осведомленности о заболеваниях желчного пузыря в таких странах, как Китай, Индия и Япония. Внедрение в регионе передовых методов диагностики, малоинвазивных процедур и развитие инфраструктуры здравоохранения вносит значительный вклад в рост рынка.

Обзор рынка острого холецистита в Японии

Рынок лечения острого холецистита в Японии набирает обороты благодаря быстрому старению населения, высокой заболеваемости заболеваниями желчного пузыря и всё более широкому применению малоинвазивных хирургических вмешательств. Рост осведомлённости о ранней диагностике в сочетании с развитой медицинской инфраструктурой и технологической интеграцией в больницах способствуют росту рынка.

Обзор рынка острого холецистита в Китае

Рынок лечения острого холецистита в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено развитием инфраструктуры здравоохранения, ростом распространенности заболеваний желчного пузыря, увеличением численности пожилых людей и расширением доступа пациентов к передовым методам лечения. Стремление правительства к улучшению качества медицинской помощи и широкая доступность малоинвазивных процедур являются ключевыми факторами, способствующими расширению рынка в Китае.

Доля рынка острого холецистита

Лидерами отрасли лечения острого холецистита являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Бостонская научная корпорация (США)

- Fresenius Kabi AG (Германия)

- Pfizer Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Glenmark Pharmaceuticals Limited (Индия)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- Dornier MedTech GmbH (Германия)

- Johnson & Johnson Services, Inc. (США)

- Б. Браун СЕ (Германия)

- Sagent Pharmaceuticals, Inc. (США)

- Takeda Pharmaceutical Company Ltd. (Япония)

Последние события на мировом рынке лечения острого холецистита

- В сентябре 2022 года три профессиональных хирургических общества опубликовали международный Дельфийский консенсус, посвященный лечению перкутанной холецистостомии при остром холецистите. В консенсусе разъясняется, что у пациентов с высоким хирургическим риском дренирование желчного пузыря посредством перкутанной холецистостомии (ПХС) может быть выполнено в течение 24–48 часов, а после ПХС лапароскопическая холецистэктомия остается предпочтительным радикальным методом лечения.

- В сентябре 2024 года был выпущен практический бюллетень «Беседы о лечении острого холецистита», посвященный развитию передового опыта. В бюллетене подчёркивается, что ранняя лапароскопическая холецистэктомия (в течение 2 дней после постановки диагноза) всё чаще рассматривается как оптимальная, что подчеркивает важность своевременности вмешательства, использования роботизированной ассистенции и перехода к амбулаторным хирургическим центрам.

- В апреле 2024 года Американское общество инфекционных заболеваний (IDSA) опубликовало обновленные клинические рекомендации по лечению подозрения на острый холецистит у небеременных взрослых, в которых рекомендовалось, что если первичное ультразвуковое исследование не дает окончательных результатов, а клиническое подозрение остается высоким, следует провести дополнительную визуализацию с использованием КТ или МРТ/МРХПГ, а не откладывать диагностику.

- В мае 2025 года в исследовании, опубликованном в Международном журнале хирургии, были подробно описаны стратегии лечения пациентов с высоким хирургическим риском, а также предложены критерии, когда следует использовать чрескожную холецистостомию в качестве переходной терапии, а когда следует приступать к отсроченной лапароскопической холецистэктомии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.