Global Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.35 Billion

USD

2.38 Billion

2024

2032

USD

1.35 Billion

USD

2.38 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.38 Billion | |

| % | |

|

Сегментация мирового рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) по типу продукта (инструменты, расходные материалы и принадлежности), типу теста (визуализация, биопсия, анализ крови и другие), типу рака (В-клеточный лимфобластный лейкоз/лимфома и Т-клеточный лимфобластный лейкоз), возрастной группе (до 21 года, 21–29 лет, 30–65 лет, 65 лет и старше), полу (мужчины и женщины), конечному пользователю (больницы, ассоциированные лаборатории, независимые диагностические лаборатории, центры диагностической визуализации, научно-исследовательские институты онкологии и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Объем рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

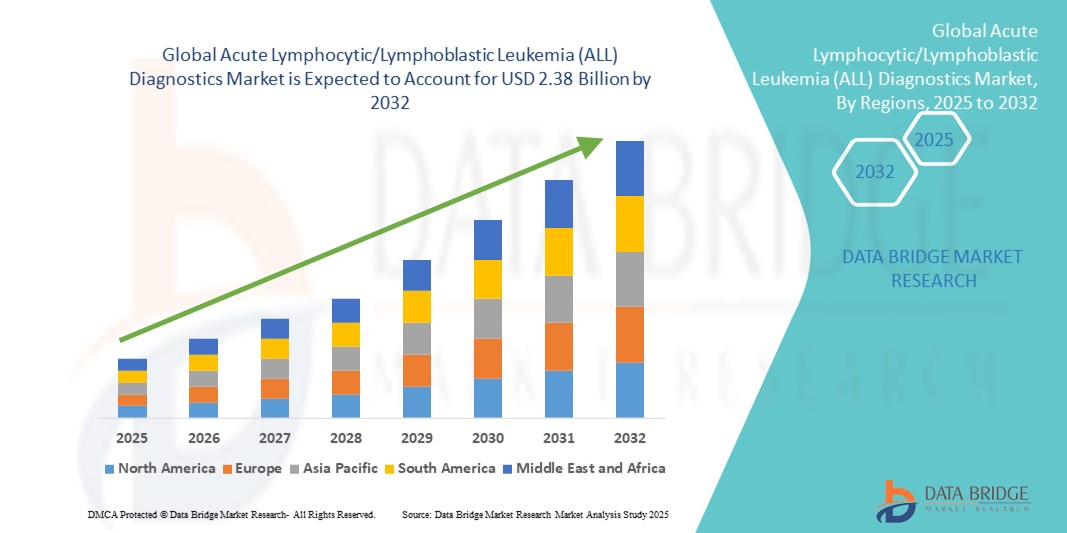

- Объем мирового рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в 2024 году оценивался в 1,35 млрд долларов США и, как ожидается , достигнет 2,38 млрд долларов США к 2032 году при среднегодовом темпе роста 7,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) во всем мире, а также ростом осведомленности о ранней диагностике и преимуществах своевременного лечения.

- Технологические достижения в методах диагностики, включая проточную цитометрию, молекулярное тестирование и иммунофенотипирование, повышают точность, скорость и надежность обнаружения ОЛЛ, тем самым способствуя расширению рынка.

Анализ рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

- Рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) демонстрирует значительный рост в связи с ростом распространенности лейкемии, повышением осведомленности о ранней диагностике и растущим внедрением передовых диагностических технологий как в больницах, так и в лабораторных условиях.

- Повышенная точность, более быстрые сроки выполнения и интеграция с персонализированными подходами к лечению обуславливают спрос на эти решения во всем мире.

- Северная Америка доминировала на рынке диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) с наибольшей долей выручки в 42,10% в 2024 году. Этот рост обусловлен развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активным внедрением как анализаторов, используемых в местах оказания медицинской помощи, так и клинических лабораторных анализаторов. На США пришлась значительная часть этой доли, чему способствовало быстрое внедрение инновационных диагностических платформ, продолжающиеся исследовательские инициативы и растущее внимание к ранней диагностике и персонализированным планам лечения.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в прогнозируемый период, что обусловлено ростом инвестиций в здравоохранение, расширением сети больниц, быстрой урбанизацией и ростом осведомленности о диагностике лейкоза в таких странах, как Китай, Япония и Индия.

- Сегмент В-клеточного лимфобластного лейкоза/лимфомы доминировал на рынке диагностики острого лимфобластного лейкоза (ОЛЛ) с долей рынка 68,3% в 2024 году. Это лидерство объясняется более высокой заболеваемостью В-клеточным лейкозом, что привело к усилению внимания к исследованиям, разработке целевых диагностических инструментов и внедрению передовых молекулярных и проточных цитометрических методов тестирования, специфичных для этого подтипа.

Область применения отчета и сегментация рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

|

Атрибуты |

Диагностика острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ): ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Достижения, повышающие точность и эффективность ВСЕХ видов диагностики

- Значимой и набирающей обороты тенденцией на мировом рынке диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) является интеграция передовых технологий, таких как искусственный интеллект (ИИ), машинное обучение и автоматизированные инструменты анализа данных. Эти инновации повышают скорость, точность и надежность диагностики лейкоза, позволяя ставить более раннюю диагностику и планировать более эффективное лечение.

- Например, диагностические платформы на базе искусственного интеллекта могут анализировать сложные данные пациентов, полученные с помощью проточной цитометрии, иммунофенотипирования и молекулярных анализов, для высокоточного определения подтипов лейкемии, помогая врачам быстро принимать обоснованные решения.

- Автоматизация и расширенная аналитика в лабораторных рабочих процессах оптимизируют процессы, снижают количество ошибок, связанных с человеческим фактором, и повышают общую эффективность. Эти системы также могут выявлять отклонения от нормы и генерировать прогнозы развития заболевания, позволяя разрабатывать персонализированные стратегии лечения.

- Внедрение комплексных диагностических решений, сочетающих молекулярное тестирование, генетическое профилирование и высокопроизводительный анализ, меняет стандарты диагностики лейкемии. Больницы, клинические лаборатории и научно-исследовательские институты всё чаще используют такие решения для улучшения результатов лечения пациентов и оптимизации протоколов лечения.

- Растущий спрос на быстрые, надежные и экономичные решения для диагностики ОЛЛ, особенно на развивающихся рынках, где растет заболеваемость лейкемией, стимулирует дальнейшее расширение рынка. Технологические инновации в сочетании с растущей популярностью ранней диагностики и прецизионной медицины являются основополагающими факторами роста в сфере диагностики ОЛЛ.

Динамика рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Водитель

Растущая потребность в связи с ростом заболеваемости лейкемией и повышением осведомленности о ранней диагностике

- Растущая распространенность острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) как в развитых, так и в развивающихся регионах, в сочетании с возросшей осведомленностью о критической важности ранней диагностики и своевременного начала лечения, является основной причиной растущего спроса на диагностические решения для ОЛЛ.

- Например, в 2024 году ведущие диагностические компании запустили передовые платформы для проточной цитометрии и молекулярного тестирования, способные быстро и с высокой точностью выявлять подтипы лейкозов. Ожидается, что такие стратегические инновационные продукты и технологические достижения значительно ускорят рост рынка диагностики ОЛЛ в прогнозируемый период.

- Поскольку поставщики медицинских услуг стремятся повысить безопасность пациентов и улучшить результаты лечения, внедрение быстрых, высокоточных и надежных диагностических технологий стало необходимым. ВСЕ диагностические методы теперь позволяют врачам выявлять заболевания на ранних стадиях, облегчать стратификацию риска и более эффективно разрабатывать индивидуальные планы лечения.

- Кроме того, растущий интерес к прецизионной медицине, где решения о лечении принимаются на основе детального генетического, молекулярного и иммунофенотипического профилирования, способствует более широкому использованию комплексных диагностических решений. Эти технологии не только улучшают процесс принятия клинических решений, но и улучшают мониторинг ответа на лечение и прогрессирования заболевания.

- Удобство автоматизированных платформ тестирования, ускорение выполнения анализов, интеграция с информационными системами больниц и более широкий доступ ко ВСЕМ диагностическим решениям в больницах, клинических лабораториях и научно-исследовательских институтах являются ключевыми факторами, способствующими расширению рынка. Тенденция к повышению операционной эффективности и пациентоориентированности в оказании медицинской помощи дополнительно способствует устойчивому росту рынка.

Сдержанность/Вызов

Проблемы, связанные с высокими затратами и требованиями к технической экспертизе

- Относительно высокая начальная стоимость современных систем диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) по сравнению с традиционными методами гематологического исследования продолжает оставаться существенным препятствием для их внедрения. Это особенно заметно в небольших больницах, клиниках и медицинских учреждениях, расположенных на развивающихся рынках, где бюджетные ограничения и ограниченные капитальные затраты часто ограничивают доступ к передовым диагностическим технологиям.

- Многие платформы для диагностики ОЛЛ требуют специальной технической подготовки и опыта для точной работы и корректной интерпретации результатов сложных тестов. Ограниченное количество квалифицированного лабораторного персонала и клинических экспертов может существенно затруднять их широкое внедрение, особенно в регионах с неразвитой инфраструктурой здравоохранения.

- Обеспечение единообразной калибровки устройств, достижение воспроизводимых и высококачественных результатов испытаний, а также эффективное управление сложными данными в течение длительного времени могут представлять собой операционные и логистические проблемы. Эти проблемы особенно остро стоят в условиях массового тестирования или ограниченных ресурсов, когда нагрузка на персонал и требования к обслуживанию оборудования высоки.

- Преодоление этих барьеров потребует разработки экономически эффективных, интуитивно понятных и удобных для пользователя диагностических решений, минимизирующих необходимость в специализированном обучении. Кроме того, внедрение комплексных программ обучения врачей в сочетании с приборами повышенной надежности, автоматической калибровкой и оптимизированной интеграцией рабочих процессов будет иметь решающее значение для поддержки устойчивого роста и более широкого внедрения ВСЕХ методов диагностики в различных медицинских учреждениях по всему миру.

Рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Рынок сегментирован по типу продукта, типу теста, типу рака, возрастной группе, полу, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукции мировой рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментируется на два сегмента: инструменты, расходные материалы и принадлежности. В 2024 году сегмент инструментов доминировал на рынке, обеспечивая существенную долю выручки в 62,4%. Это доминирование обусловлено, прежде всего, широким использованием современных диагностических инструментов, включая проточные цитометры, ПЦР-аппараты и платформы секвенирования нового поколения, которые необходимы для точного и раннего выявления острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ). Эти передовые инструменты играют ключевую роль в мониторинге прогрессирования заболевания и обеспечении персонализированных подходов к лечению.

Напротив, ожидается, что сегмент расходных материалов и аксессуаров будет демонстрировать самые быстрые темпы среднегодового роста на уровне 9,2% в период с 2025 по 2032 год, что будет обусловлено растущим спросом на критически важные реагенты, диагностические наборы и одноразовые лабораторные принадлежности, которые поддерживают высокопроизводительное тестирование и гарантируют точные результаты диагностики.

- По типу теста

По типу исследования мировой рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментируется на визуализирующие исследования, биопсию, анализ крови и другие. Сегмент анализа крови лидировал на рынке в 2024 году с долей выручки 45,6%, что во многом обусловлено малоинвазивностью процедуры, экономической эффективностью и широкой применимостью для скрининга, первичной диагностики и постоянного мониторинга прогрессирования заболевания у пациентов с ОЛЛ.

Между тем, ожидается, что сегмент биопсии продемонстрирует самые быстрые темпы роста со среднегодовым темпом роста 10,1% за прогнозируемый период, что отражает его незаменимую роль в подтверждении ВСЕХ диагнозов, предоставлении подробной патологической информации и содействии разработке индивидуальных планов лечения для пациентов.

- По типу рака

В зависимости от типа рака мировой рынок диагностики острого лимфобластного лейкоза (ОЛЛ) сегментируется на В-клеточный лимфобластный лейкоз/лимфому и Т-клеточный лимфобластный лейкоз. В 2024 году сегмент В-клеточного лимфобластного лейкоза/лимфомы занимал доминирующее положение, занимая значительную долю рынка – 68,3%. Это лидерство обусловлено, прежде всего, более высокой заболеваемостью в регионе, что обусловило повышенное внимание к исследованиям и значительный прогресс в диагностических технологиях, специально ориентированных на этот подтип заболевания.

Между тем, сегмент Т-клеточного лимфобластного лейкоза, хотя и встречается реже, по прогнозам, будет стабильно расти со среднегодовым темпом роста 7,4% в период с 2025 по 2032 год. Этот рост поддерживается постоянными усовершенствованиями методов иммунофенотипирования и молекулярной диагностики, что позволяет более точно выявлять и разрабатывать индивидуальные подходы к лечению этого клинически важного, но относительно редкого подтипа лейкоза.

- По возрастным группам

В зависимости от возрастных групп мировой рынок диагностики острого лимфобластного лейкоза (ОЛЛ) сегментирован на следующие возрастные группы: до 21 года, 21–29 лет, 30–65 лет и 65 лет и старше. На возрастную группу до 21 года пришлась наибольшая доля выручки в 38,7% в 2024 году, что отражает подтвержденную высокую распространенность острого лимфобластного лейкоза (ОЛЛ) среди детей и подростков в регионе. Эта высокая распространенность обуславливает спрос на диагностические решения, ориентированные на детей, и методы ранней интервенции.

Между тем, ожидается, что возрастная группа от 30 до 65 лет продемонстрирует устойчивый рост рынка со среднегодовым темпом роста 8,3% в течение прогнозируемого периода. Этот рост во многом обусловлен повышением осведомленности о симптомах ОЛЛ у взрослых, улучшением диагностических возможностей, способствующих раннему выявлению заболеваний, и растущим вниманием к группам взрослых пациентов, которые исторически недооценивались.

- По полу

По половому признаку мировой рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментирован на мужской и женский. В 2024 году мужской сегмент доминировал на рынке, занимая 53,2% выручки. Это преобладание согласуется с эпидемиологическими данными, указывающими на незначительно более высокую заболеваемость ОЛЛ среди мужчин в регионе. Для лучшего понимания гендерного неравенства изучаются такие факторы, как генетическая предрасположенность и влияние окружающей среды.

Напротив, ожидается, что женский сегмент будет демонстрировать устойчивый рост со среднегодовым темпом роста 7,9% в течение всего прогнозируемого периода. Эта тенденция отражает улучшение доступа к медицинской помощи, повышение осведомленности женщин о здоровье и развитие диагностических технологий, которые способствуют более раннему и точному выявлению острого лимфобластного лейкоза у женщин.

- Конечным пользователем

По принципу конечного пользователя мировой рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментирован на больницы, ассоциированные лаборатории, независимые диагностические лаборатории, центры диагностической визуализации, онкологические научно-исследовательские институты и другие. В 2024 году больницы доминировали на рынке, занимая значительную долю в 57,6%, что во многом обусловлено их хорошо развитой и передовой диагностической инфраструктурой, способностью предоставлять комплексную помощь пациентам и способностью эффективно лечить сложные и тяжёлые случаи лейкоза.

Между тем, независимые диагностические лаборатории, как ожидается, покажут самый быстрый рост, регистрируя среднегодовой темп роста 9,5% и 9,2% соответственно. Этот быстрый рост обусловлен растущей тенденцией к аутсорсингу диагностических услуг поставщиками медицинских услуг и резким ростом инвестиций в исследования и клинические испытания, направленные на диагностику лейкемии, что расширяет возможности и охват услуг в этих специализированных учреждениях.

- По каналу распространения

По каналам сбыта мировой рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) сегментирован на прямые тендеры и розничные продажи. Наибольшая доля рынка в 2024 году (54,3%) пришлась на прямые тендеры, что в основном было обусловлено оптовыми закупками, проводимыми государственными учреждениями здравоохранения и крупными больничными сетями для удовлетворения растущего спроса на средства диагностики лейкоза.

С другой стороны, ожидается, что сегмент розничных продаж продемонстрирует самые высокие среднегодовые темпы роста на уровне 10,3% в течение прогнозируемого периода с 2025 по 2032 год. Этот быстрый рост обусловлен расширением платформ онлайн-продаж, увеличением присутствия в небольших клиниках и улучшением доступности диагностических продуктов и услуг в пригородных и сельских районах, что обеспечивает более широкий охват и удобство для конечных пользователей.

Региональный анализ рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

- Северная Америка доминировала на рынке диагностики острого лимфобластного лейкоза (ОЛЛ) с наибольшей долей выручки в 42,10% в 2024 году, что было обусловлено ростом заболеваемости лейкемией, повышением осведомленности о ранней диагностике и доступностью передовых диагностических технологий.

- Регион имеет хорошо развитую инфраструктуру здравоохранения, высокие расходы на здравоохранение и широкое внедрение как анализаторов, используемых в пунктах оказания медицинской помощи, так и клинических лабораторных анализаторов.

- Кроме того, активные исследовательские инициативы, финансирование диагностики лейкемии и ориентация на прецизионную медицину дополнительно способствуют росту рынка.

Обзор рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в США

Рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 46%, чему способствовало быстрое внедрение как анализаторов для диагностики у постели больного, так и клинических лабораторных анализаторов. Технологические достижения в методах диагностики, сокращение сроков получения результатов и растущее внимание к персонализированной антикоагулянтной терапии и мониторингу лечения – ключевые факторы, способствующие расширению рынка. Более того, повышение осведомленности медицинских работников о мониторинге лейкоза в режиме реального времени и безопасности пациентов существенно способствует росту рынка.

Обзор европейского рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

Европейский рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) будет, по прогнозам, расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, ростом расходов на здравоохранение, наличием передовых диагностических лабораторий и инициативами по поддержке раннего выявления рака. Рост заболеваемости лейкемией и всё более широкое внедрение автоматизированных и высокопроизводительных диагностических платформ в больницах и клинических лабораториях способствуют росту рынка в основных европейских странах.

Обзор рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Великобритании

Ожидается, что рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на быструю и точную диагностику лейкоза, хорошо развитой системой здравоохранения и государственной поддержкой программ исследований в области онкологии. Ожидается, что повышение осведомленности клиницистов и рост инвестиций в диагностическую инфраструктуру будут способствовать дальнейшему расширению рынка.

Обзор рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Германии

Ожидается, что рынок диагностики острого лимфобластного лейкоза (ОЛЛ) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать технологический прогресс, растущее внимание к ранней диагностике рака и наличие высококвалифицированных медицинских специалистов. Внедрение автоматизированных и интегрированных диагностических решений в больницах и научно-исследовательских институтах также способствует росту рынка.

Обзор рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Азиатско-Тихоокеанском регионе

Рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 24% в прогнозируемый период с 2025 по 2032 год. Это обусловлено увеличением расходов на здравоохранение, расширением сети больниц, быстрой урбанизацией и повышением осведомлённости о ранней диагностике лейкоза в таких странах, как Китай, Япония и Индия. Технологический прогресс, государственные инициативы по повышению доступности медицинской помощи и всё более широкое внедрение передовых диагностических платформ дополнительно стимулируют рост рынка.

Обзор рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Японии

Рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Японии набирает обороты благодаря высоким стандартам здравоохранения в стране, акценту на исследования и разработки, а также растущему спросу на прецизионные методы лечения. Внедрение автоматизированных диагностических платформ, молекулярных тестов и экспресс-решений для диагностики непосредственно в больницах и научно-исследовательских институтах способствует росту рынка.

Обзор рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Китае

Рынок диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения страны, ростом расходов на здравоохранение, быстрой урбанизацией и более широким внедрением передовых диагностических технологий. Ключевыми факторами роста рынка являются активизация государственных инициатив по выявлению рака и активное внутреннее производство диагностических систем.

Доля рынка диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

В отрасли диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Thermo Fisher Scientific, Inc. (США)

- QIAGEN (Нидерланды)

- Эбботт (США)

- Merck KGaA (Германия)

- Siemens Healthineers AG (США)

- Hologic, Inc. (США)

- Agilent Technologies, Inc. (США)

- DiaSorin SpA (Италия)

- Illumina, Inc. (США)

- Myriad Genetics, Inc. (США)

- БИОМЕРЬЕ (Франция)

- Quest Diagnostics Incorporated (США)

- Bio-Rad Laboratories, Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- BD (США)

- Корпорация точных наук (США)

- Time Medical Holding (Китай)

- PlexBio (Китай)

- MinFound Medical Systems Co., Ltd (Китай)

- Medonica Co. LTD (Израиль)

Последние разработки на мировом рынке диагностики острого лимфоцитарного/лимфобластного лейкоза (ОЛЛ)

- В декабре 2024 года компания Illumina была названа партнером по секвенированию в крупных национальных геномных инициативах Южной Кореи (Macrogen Consortium / Национальный проект Bio Big Data) — расширение крупномасштабной геномной инфраструктуры в Азиатско-Тихоокеанском регионе, которое ускорит геномику онкологических заболеваний, интерпретацию вариантов и разработку анализов, полезных для диагностики лейкемии (включая исследования ALL и разработку панелей NGS).

- В августе 2022 года компания F. Hoffmann-La Roche запустила систему Digital LightCycler, свою первую коммерческую платформу цифровой ПЦР (dPCR) — высокочувствительную систему, предназначенную для абсолютного количественного определения ДНК/РНК-мишеней и хорошо подходящую для рабочих процессов обнаружения минимальной остаточной болезни (МОБ) и ультраредких вариантов, актуальных для ВСЕХ диагностических целей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.