Global Acute Ocular Pain Market

Размер рынка в млрд долларов США

CAGR :

%

USD

435.83 Billion

USD

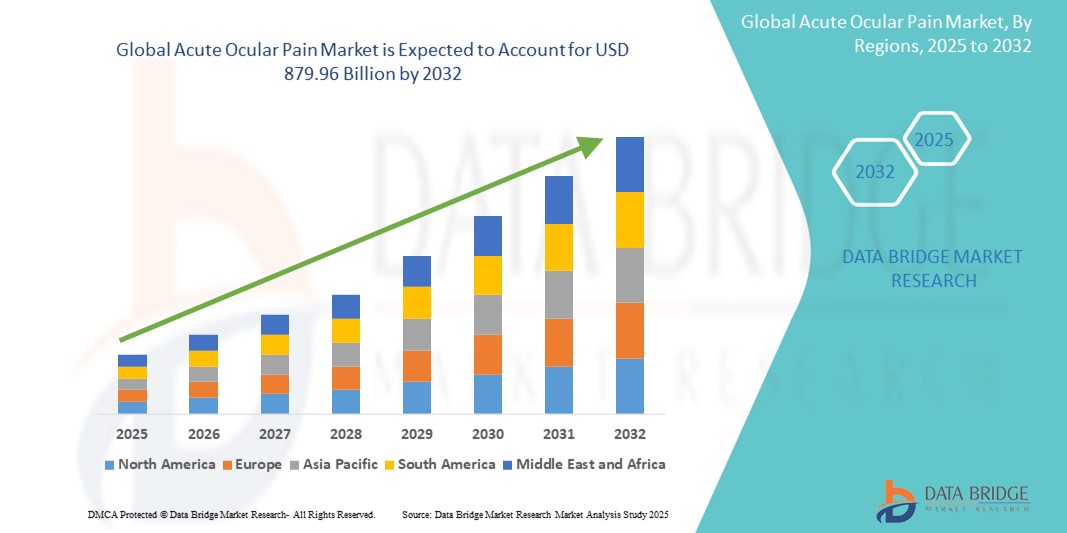

879.96 Billion

2024

2032

USD

435.83 Billion

USD

879.96 Billion

2024

2032

| 2025 –2032 | |

| USD 435.83 Billion | |

| USD 879.96 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения острой глазной боли по типу (местные НПВП, кортикостероиды, анальгетики, антибиотики и другие), заболеванию (глаукома, конъюнктивит, увеит, ссадины роговицы и другие), способу введения (местный, пероральный, парентеральный и другие), конечному пользователю (больницы, уход на дому, специализированные клиники и другие) и каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Объем рынка острой глазной боли

- Объем мирового рынка средств для лечения острой глазной боли оценивался в 435,83 млрд долларов США в 2024 году и, как ожидается , достигнет 879,96 млрд долларов США к 2032 году при среднегодовом темпе роста 9,18% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью таких глазных заболеваний, как увеит, конъюнктивит, эрозия роговицы и синдром сухого глаза, которые являются основными причинами острой глазной боли среди различных групп населения.

- Кроме того, повышение осведомленности о ранней диагностике и доступности передовых методов лечения, таких как местные НПВП, кортикостероиды и комбинированная терапия, обуславливает спрос на эффективное управление болью в офтальмологии. Эти сходящиеся факторы ускоряют внедрение методов лечения острой глазной боли, тем самым значительно стимулируя рост отрасли

Анализ рынка острой глазной боли

- Острая глазная боль, возникающая из-за таких состояний, как ссадины роговицы, инфекции и воспалительные заболевания, становится все более серьезной проблемой во всем мире, что обусловливает повышенный спрос на эффективную анальгетическую терапию и быструю диагностику.

- Растущая распространенность напряжения глаз из-за увеличения времени, проведенного за экраном, а также старение населения в значительной степени способствуют росту рынка лечения острой глазной боли как в развитых, так и в развивающихся странах.

- Северная Америка доминировала на рынке лечения острой глазной боли с наибольшей долей выручки в 38,7% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, более высокая осведомленность и широкий доступ к рецептурным офтальмологическим препаратам и диагностическим средствам.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения острой глазной боли в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 7,9%, что обусловлено быстрой урбанизацией, ростом бремени глазных заболеваний и улучшением доступа к офтальмологической помощи в странах с развивающейся экономикой, таких как Индия и Китай.

- Сегмент местных НПВП доминирует на рынке средств для лечения острой глазной боли с долей рынка 45,6%, что объясняется их эффективностью в уменьшении боли, широким применением и сильным предпочтением врачей при лечении глазной боли, связанной с воспалением.

Область применения отчета и сегментация рынка острой глазной боли

|

Атрибуты |

Острая глазная боль. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Novartis AG (Швейцария) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения острой глазной боли

« Смещение фокуса в сторону персонализированной терапии с замедленным высвобождением »

- Значительная и ускоряющаяся тенденция на мировом рынке острой глазной боли — это растущее внимание к персонализированным и пролонгированным глазным терапиям, адаптированным к индивидуальным профилям пациентов и срокам лечения. Эта тенденция обусловлена ограничениями традиционных глазных капель, включая низкую биодоступность и необходимость частого дозирования

- Например, компании инвестируют в разработку контактных линз с лекарственным покрытием и интраканаликулярных вставок, которые могут высвобождать лекарство в течение длительного периода, обеспечивая постоянный терапевтический эффект и улучшая приверженность пациентов. Эти инновации также помогают минимизировать побочные эффекты, направляя доставку лекарств более точно в пораженную область

- Переход к лечению, ориентированному на пациента, дополнительно поддерживается достижениями в области диагностических инструментов, которые позволяют офтальмологам лучше оценивать тяжесть боли и соответствующим образом адаптировать планы лечения. Этот уровень точности имеет решающее значение в случаях острой боли, когда своевременное облегчение имеет решающее значение

- Более того, платформы с замедленным высвобождением тестируются не только для облегчения боли, но и для совместного лечения основных воспалительных или послеоперационных состояний, предлагая многофункциональные возможности лечения.

- Этот продолжающийся сдвиг меняет как клиническую практику, так и рыночные предложения, побуждая фармацевтические компании и новаторов в области медицинских технологий отдавать приоритет пролонгированным лекарственным формам и комбинированным методам лечения в своих разработках.

- Спрос на более эффективные и не требующие особого ухода методы лечения особенно высок среди стареющего населения и пациентов после операций, что делает персонализированные решения с замедленным высвобождением основным двигателем роста в области лечения острой глазной боли.

Динамика рынка острой глазной боли

Водитель

«Рост распространенности глазных заболеваний и увеличение числа хирургических вмешательств»

- Рост заболеваемости глазными заболеваниями, включая ссадины роговицы, инфекции и послеоперационные осложнения, является ключевым фактором, обусловливающим спрос на эффективные решения для лечения острой глазной боли.

- Например, растущее число операций по удалению катаракты и лазерных процедур во всем мире приводит к резкому увеличению случаев послеоперационной глазной боли, что требует использования местных анестетиков, НПВП и кортикостероидов.

- Кроме того, растущая осведомленность о здоровье глаз и доступность специализированной офтальмологической помощи ускоряют раннюю диагностику и своевременное лечение острой боли в глазах, что дополнительно способствует росту рынка.

- Фармацевтические инновации и выпуск новых формул с улучшенным проникновением в глаз и минимальными побочными эффектами повышают эффективность доступных методов лечения, способствуя их внедрению как в условиях стационаров, так и в условиях домашнего ухода.

- Более того, растущая численность пожилого населения, которое более восприимчиво к глазным заболеваниям, расширяет круг пациентов, тем самым способствуя росту спроса на терапию острой глазной боли.

Сдержанность/Вызов

« Ограниченная доступность таргетной терапии и побочные эффекты существующих методов лечения »

- Несмотря на технологические достижения, рынок лечения острой глазной боли сталкивается с трудностями из-за ограниченной доступности высокоцелевых и долгосрочных терапевтических вариантов. Многие из имеющихся в настоящее время лекарств обеспечивают лишь кратковременное облегчение и могут потребовать частого приема, что приводит к проблемам с соблюдением пациентом режима лечения

- Например, чрезмерное использование местных анестетиков может привести к токсичности роговицы, а длительное применение кортикостероидов может привести к повышению внутриглазного давления или образованию катаракты, что делает нецелесообразным их длительное применение.

- Кроме того, в некоторых регионах с низким и средним уровнем дохода доступ к передовым методам офтальмологического лечения остается ограниченным из-за ограниченной инфраструктуры здравоохранения и проблем с доступностью, что препятствует проникновению на рынок.

- Отсутствие четких рекомендаций по лечению и различные предпочтения врачей также приводят к непоследовательности в лечении острой глазной боли.

- Решение этих проблем потребует увеличения инвестиций в НИОКР для разработки формул с замедленным высвобождением и более безопасных альтернатив, а также инициатив по расширению доступа к здравоохранению и образованию в регионах с недостаточным уровнем обеспеченности услугами здравоохранения.

Острая глазная боль. Сфера применения на рынке

Рынок сегментирован по типу, медицинскому состоянию, способу введения, конечному потребителю и каналу сбыта.

- По типу

На основе типа рынок острой глазной боли сегментируется на местные НПВП, кортикостероиды, анальгетики, антибиотики и другие. Сегмент местных НПВП занимал самую большую долю рынка выручки в 45,6% в 2024 году, что обусловлено их широким распространением для уменьшения воспаления и боли после операции или из-за различных глазных заболеваний. Медицинские работники часто отдают приоритет местным НПВП из-за их локализованного действия и эффективности в лечении острого глазного дискомфорта. На рынке также наблюдается высокий спрос на местные типы НПВП из-за их благоприятного профиля безопасности и широкой применимости при различных этиологиях глазной боли.

Ожидается, что сегмент анальгетиков будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом спроса на быстрое обезболивание и разработкой новых, более целенаправленных анальгетических формул. Анальгетики обеспечивают немедленное симптоматическое облегчение, что делает их подходящими для пациентов, испытывающих значительный дискомфорт, а их интеграция в мультимодальные стратегии управления болью предоставляет поставщикам медицинских услуг универсальные решения. Простота применения и быстрое действие пероральных и местных анальгетиков также способствуют их растущей популярности.

- По состоянию здоровья

На основе медицинского состояния рынок острой глазной боли сегментируется на глаукому, конъюнктивит, увеит, ссадины роговицы и другие. Сегмент конъюнктивита занимал самую большую долю рынка выручки в 33,6% в 2024 году, что обусловлено широкой распространенностью различных форм конъюнктивита (вирусного, бактериального, аллергического), которые обычно сопровождаются острой глазной болью и дискомфортом. Случаи конъюнктивита часто требуют немедленного симптоматического облегчения и лечения, что делает его частой причиной для пациентов, ищущих решения для острой глазной боли.

Ожидается, что сегмент ссадин роговицы будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено ростом числа травм глаз (включая спортивные и профессиональные травмы) и неотложной потребностью в эффективном контроле боли для облегчения заживления. Достижения в протоколах лечения травм роговицы и повышенная осведомленность о необходимости оперативной помощи при травмах глаз также способствуют его росту.

- По способу введения

На основе пути введения рынок острой глазной боли сегментируется на местный, пероральный, парентеральный и другие. Сегмент местного применения занимал самую большую долю рынка выручки в 65,7% в 2024 году, что обусловлено прямой и локализованной доставкой лекарства в глаз, что сводит к минимуму системные побочные эффекты. Местное применение обеспечивает удобство для пациентов и позволяет точно дозировать в месте боли, что делает его весьма предпочтительным и удобным вариантом для различных глазных заболеваний.

Ожидается, что парентеральный сегмент будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено его использованием в тяжелых случаях, послеоперационном обезболивании или при системном введении при таких состояниях, как тяжелый увеит. Этот путь обеспечивает быстрое начало действия и контролируемое высвобождение препарата, предлагая надежное и эффективное решение для интенсивной или постоянной острой глазной боли, особенно в условиях больницы или специализированной клиники.

- Конечным пользователем

На основе конечного пользователя рынок острой глазной боли сегментируется на больницы, уход на дому, специализированные клиники и другие. Сегмент специализированных клиник занимал самую большую долю рынка выручки в 2024 году, что обусловлено ростом числа специализированных офтальмологических клиник и центров по уходу за глазами, которые предоставляют специализированную диагностику и лечение глазных заболеваний, включая острую боль. Эти клиники предлагают консультации экспертов, передовые диагностические инструменты и процедуры в офисе для комплексного управления.

Ожидается, что сегмент домашнего ухода будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим предпочтением лечения хронической или постлечебной глазной боли в домашних условиях, что стало возможным благодаря телемедицинским консультациям и удобному доступу к назначенным лекарствам. Акцент на комфорте пациента и растущая доступность удобных для пользователя местных аппликаций и пероральных анальгетиков способствуют принятию домашнего лечения боли.

- По каналу распространения

На основе канала сбыта рынок острой глазной боли сегментируется на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент розничной аптеки составил наибольшую долю выручки рынка в 2024 году, что обусловлено его широкой доступностью, удобством для пациентов приобретать безрецептурные препараты и получать рецептурные препараты, а также обширным географическим охватом. Розничные аптеки служат основной точкой доступа для подавляющего большинства пациентов, ищущих немедленного облегчения острой глазной боли.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущей цифровизацией здравоохранения, удобством доставки на дом и конкурентоспособным ценообразованием. Растущее предпочтение онлайн-покупок и простота сравнения продуктов и цен ускоряют принятие онлайн-аптек для покупки лекарств от острой глазной боли.

Региональный анализ рынка острой глазной боли

- Ожидается, что Северная Америка будет доминировать на рынке лечения острой глазной боли с наибольшей долей выручки, которая, по оценкам, составит около 38,7% в 2024 году. Это обусловлено хорошо налаженной инфраструктурой здравоохранения, высокой распространенностью заболеваний глаз (включая возрастные заболевания, такие как глаукома и катаракта) и значительными инвестициями в исследования и разработки в области офтальмологии.

- Потребители и поставщики медицинских услуг в регионе высоко ценят доступность современных диагностических инструментов, инновационных лекарственных форм (таких как местные препараты с замедленным высвобождением) и благоприятную политику возмещения расходов на лечение глазной боли.

- Широкое распространение этих методов также поддерживается технологически ориентированным населением, растущей осведомленностью о здоровье глаз и сильным присутствием крупных фармацевтических компаний, что делает Северную Америку ведущим рынком как существующих, так и новых методов лечения острой глазной боли.

Обзор рынка острой глазной боли в США

Рынок острой глазной боли в США получил наибольшую долю выручки в 48,7% в 2024 году в Северной Америке, чему способствовала высокая распространенность различных глазных заболеваний, приводящих к боли, сложная инфраструктура здравоохранения и значительные инвестиции в исследования и разработки в офтальмологии. Потребители и поставщики медицинских услуг все чаще отдают приоритет эффективному и быстрому управлению болью с помощью современных местных и системных методов лечения. Растущее предпочтение специализированной офтальмологической помощи в сочетании с устойчивым спросом на новые лекарственные формы и эффективные диагностические инструменты еще больше продвигают отрасль острой глазной боли. Более того, растущая интеграция целевых методов лечения и моделей ухода, ориентированных на пациента, вносит значительный вклад в расширение рынка.

Обзор европейского рынка острой глазной боли

Европейский рынок острой глазной боли, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет роста гериатрического населения, увеличения числа случаев глазных инфекций и травм, а также растущей потребности в эффективных решениях по лечению боли. Рост расходов на здравоохранение в сочетании со спросом на передовые офтальмологические препараты и процедуры способствует принятию методов лечения острой глазной боли. Европейских потребителей также привлекает доступность инновационных методов лечения и благоприятная политика возмещения расходов на глазные заболевания. В регионе наблюдается значительный рост в больницах, специализированных клиниках и учреждениях по уходу на дому, при этом особое внимание уделяется как одобрению новых препаратов, так и оптимизированным протоколам лечения.

Обзор рынка острой глазной боли в Великобритании

Ожидается, что рынок острой глазной боли в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим бременем глазных заболеваний и желанием повысить комфорт пациентов и быстро снять боль. Кроме того, опасения относительно здоровья глаз и влияния боли на повседневную жизнь побуждают как пациентов, так и поставщиков медицинских услуг выбирать передовые решения для лечения. Ожидается, что приверженность Великобритании офтальмологическим исследованиям наряду с ее надежной системой здравоохранения и расширением доступа к специализированной офтальмологической помощи продолжат стимулировать рост рынка.

Обзор рынка острой глазной боли в Германии

Ожидается, что рынок лечения острой глазной боли в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей осведомленностью о состоянии здоровья глаз и спросом на технологически продвинутые, эффективные терапевтические решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на точную медицину и лечение, ориентированное на пациента, способствует принятию широкого спектра методов лечения острой глазной боли, особенно в специализированных офтальмологических центрах. Интеграция передовой диагностики с персонализированными планами лечения также становится все более распространенной, с сильным предпочтением высококачественных, основанных на доказательствах решений, соответствующих местным медицинским стандартам.

Обзор рынка острой глазной боли в Азиатско-Тихоокеанском регионе

Рынок острой глазной боли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 7,9% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и технологическими достижениями в здравоохранении в таких странах, как Китай, Япония и Индия. Растущая распространенность офтальмологических расстройств в регионе, поддерживаемая правительственными инициативами по содействию здоровью глаз и доступу к медицинским услугам, стимулирует принятие методов лечения острой глазной боли. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важным центром фармацевтического производства и клинических исследований, доступность и доступность новых решений для глазной боли расширяется для более широкой базы пациентов.

Обзор рынка острой глазной боли в Японии

Рынок острой глазной боли в Японии набирает обороты из-за развитой системы здравоохранения страны, быстро стареющего населения и высокого спроса на специализированную офтальмологическую помощь. Японский рынок уделяет большое внимание точной диагностике и эффективному лечению глазной боли, а внедрение инновационных препаратов и методов лечения обусловлено постоянными медицинскими инновациями. Интеграция передовых методов визуализации и диагностики с планированием лечения, наряду с сильным акцентом на улучшение качества жизни пациентов, подпитывает рост. Более того, активная научно-исследовательская деятельность Японии, вероятно, подстегнет спрос на передовые, безопасные решения для лечения в ближайшие годы.

Обзор рынка острой глазной боли в Китае

На китайский рынок острой глазной боли пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется большой численностью населения страны, растущей распространенностью заболеваний глаз, быстрыми достижениями в отечественной фармацевтической промышленности и значительными государственными инвестициями в инфраструктуру здравоохранения. Китай является одним из крупнейших рынков офтальмологических препаратов и методов лечения, а решения для лечения острой глазной боли становятся все более доступными в различных медицинских учреждениях. Стремление к национальным кампаниям по повышению осведомленности о здоровье и наличие доступных и все более инновационных вариантов лечения, наряду с сильными внутренними исследовательскими и производственными возможностями, являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка острых глазных болей

Лидерами отрасли по лечению острой глазной боли являются в основном известные компании, в том числе:

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Bausch + Lomb (Канада)

- Alcon Inc. (Швейцария)

- Regeneron Pharmaceuticals, Inc. (США)

- OCUGEN, INC. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Ocular Therapeutix, Inc. (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Окулис (Швейцария)

Последние разработки на мировом рынке лечения острой глазной боли

- В январе 2021 года IACTA Pharmaceuticals, Inc. и Pharmaleads (включая Pharmaleads Greater China) заключили эксклюзивное глобальное лицензионное соглашение на двойные ингибиторы энкефалиназы (DENKI), нацеленные как на острую (IC800), так и на хроническую (IC805) глазную боль. Терапия направлена на то, чтобы стать первым в мире местным, эпителиально-защитным препаратом, который использует эндогенную энкефалин-опосредованную анальгезию, предлагая неопиоидную альтернативу для лечения острой и хронической глазной боли. В соответствии с соглашением Pharmaleads может получить до 100 миллионов долларов США в виде аванса, разработки, регулирования и коммерческих этапов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.