Global Adenoids Market

Размер рынка в млрд долларов США

CAGR :

%

USD

612.52 Million

USD

1,052.42 Million

2024

2032

USD

612.52 Million

USD

1,052.42 Million

2024

2032

| 2025 –2032 | |

| USD 612.52 Million | |

| USD 1,052.42 Million | |

| % | |

|

Сегментация мирового рынка аденоидов по стадиям (1-я степень, 2-я степень, 3-я степень и другие), лечению (лекарства, хирургия и другие), способу введения (перорально, парентерально, ингаляционно и другие), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка аденоидов

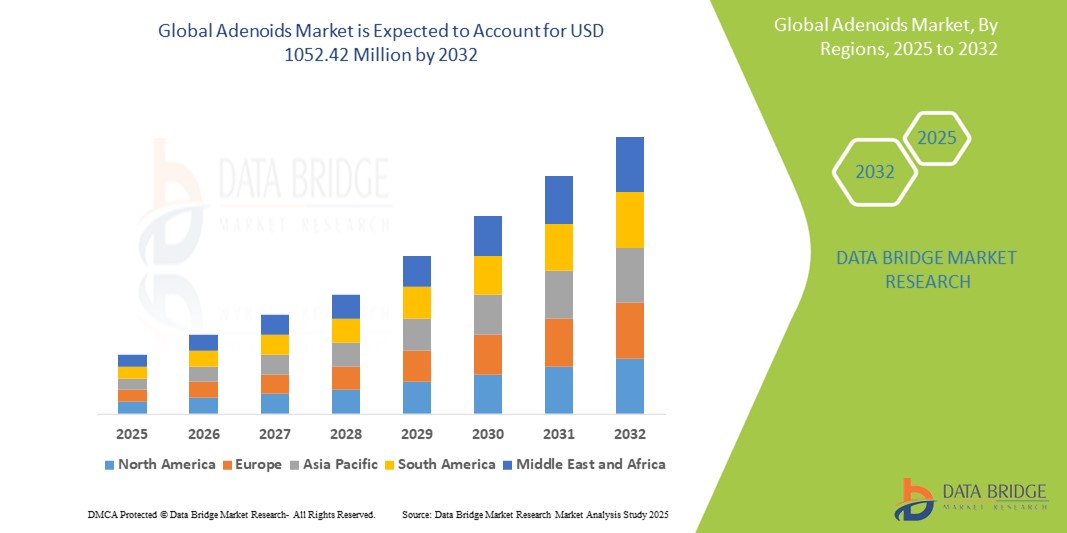

- Объем мирового рынка аденоидов оценивался в 612,52 млн долларов США в 2024 году и, как ожидается, достигнет 1 052,42 млн долларов США к 2032 году при среднегодовом темпе роста 7,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом распространенности инфекций верхних дыхательных путей и ростом детского населения во всем мире, что увеличивает спрос на раннюю диагностику и лечение заболеваний, связанных с аденоидами.

- Кроме того, достижения в области малоинвазивных хирургических процедур и расширение доступности услуг по лечению заболеваний уха, носа и горла как в развитых, так и в развивающихся регионах ускоряют внедрение решений по лечению аденоидов, тем самым значительно стимулируя рост отрасли.

Анализ рынка аденоидов

- Лечение аденоидов, включающее как хирургические, так и нехирургические вмешательства, становится все более важным в педиатрической медицине из-за его важнейшей роли в борьбе с хронической заложенностью носа, рецидивирующими инфекциями уха и нарушениями дыхания, связанными со сном.

- Растущий спрос на лечение аденоидов обусловлен в первую очередь ростом заболеваемости инфекциями верхних дыхательных путей у детей, повышением осведомленности родителей о заболеваниях ЛОР-органов и улучшением доступа к услугам педиатрической медицины как в городских, так и в сельских районах.

- Северная Америка доминировала на рынке аденоидов с самой большой долей выручки в 39,6% в 2024 году, что объясняется высокими расходами на здравоохранение, хорошо налаженной инфраструктурой ухода за ЛОР-органами и ранним внедрением минимально инвазивных процедур аденоидэктомии. В частности, в США наблюдается значительный рост, обусловленный усилением скрининга в школах и улучшением страхового покрытия детских ЛОР-операций

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения аденоидов с прогнозируемым среднегодовым темпом роста 9,8% в период с 2025 по 2032 год из-за быстрого увеличения детского населения, растущей осведомленности о заболеваниях ЛОР-органов и улучшения доступа к специализированной медицинской помощи в таких странах, как Индия и Китай.

- Сегмент 3-й степени доминировал на рынке аденоидов по стадиям, составляя долю рынка 48,6% в 2024 году, из-за тяжелого характера симптомов на этой стадии, требующих хирургического вмешательства. Высокая распространенность хронической заложенности носа, апноэ во сне и рецидивирующих инфекций среди детей обусловила спрос на своевременную диагностику и лечение гипертрофии аденоидов на поздней стадии

Объем отчета и сегментация рынка аденоидов

|

Атрибуты |

Ключевые данные о рынке аденоидов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аденоидов

« Растущее внедрение интеллектуальных хирургических устройств и подключенной ЛОР-помощи »

- Основной и ускоряющейся тенденцией на мировом рынке аденоидов является растущее внедрение интеллектуальных хирургических устройств и интеграция ЛОР-ухода с подключенными экосистемами здравоохранения. Эти технологии повышают точность диагностики, хирургическую точность и послеоперационные результаты для пациентов, перенесших аденоидэктомию или другие сопутствующие процедуры

- Например, интеллектуальные эндоскопические инструменты теперь позволяют получать изображения в реальном времени и точно направляемо удалять аденоидную ткань, что значительно снижает риск рецидива и осложнений. Больницы все чаще внедряют такое оборудование в ЛОР-отделения, чтобы оптимизировать результаты лечения пациентов и сократить время операции

- Системы удаленного мониторинга и цифровые платформы управления пациентами также интегрируются с ЛОР-уходом, позволяя врачам отслеживать восстановление после операции, планировать последующие осмотры и получать оповещения в режиме реального времени об осложнениях. Это не только повышает непрерывность ухода, но и способствует раннему выявлению любых послеоперационных проблем

- Конвергенция интеллектуальной диагностики и подключенных устройств облегчает переход к персонализированным и основанным на данных стратегиям лечения ЛОР-заболеваний. Современные диагностические инструменты для аденоидов, оснащенные датчиками и функциями анализа данных, позволяют ЛОР-специалистам более эффективно адаптировать лечение на основе уникального анатомического и медицинского профиля пациента.

- Эта технологическая эволюция трансформирует традиционные модели оказания ЛОР-помощи и особенно важна в педиатрических учреждениях, где точность, минимальная инвазивность и скорость восстановления имеют решающее значение.

- Расширяющаяся экосистема подключенных ЛОР-инструментов быстро внедряется в больницы и специализированные клиники, особенно в развитых регионах, тем самым создавая новые стандарты безопасности, эффективности и удовлетворенности пациентов в сфере лечения аденоидов.

Динамика рынка аденоидов

Водитель

«Растущая потребность в связи с ростом заболеваемости ЛОР-заболеваниями и детской хирургией»

- Растущая распространенность заболеваний ЛОР-органов, особенно среди детей, таких как рецидивирующие инфекции уха, затрудненное дыхание и апноэ во сне, является существенной причиной повышенного спроса на лечение аденоидов и хирургические вмешательства.

- Например, все большему числу детей ставят диагноз гипертрофия аденоидов, что приводит к всплеску процедур аденоидэктомии во всем мире. По данным Американской академии отоларингологии, аденоидэктомия остается одной из наиболее часто выполняемых операций у детей в США, что подчеркивает траекторию спроса

- По мере того, как растет осведомленность о долгосрочных последствиях нелеченных проблем с аденоидами, включая хронические инфекции уха и трудности с речью, лица, осуществляющие уход, все чаще выбирают раннее хирургическое вмешательство и обследование у ЛОР-врачей.

- Кроме того, улучшение диагностических возможностей и доступ к специализированной помощи облегчили раннее выявление осложнений, связанных с аденоидами. Это способствовало своевременному лечению и улучшению результатов, что еще больше способствовало росту рынка аденоидов

- Внедрение минимально инвазивных хирургических методов и передовых хирургических инструментов в ЛОР-процедуры повышает безопасность и эффективность удаления аденоидов. Детские ЛОР-специалисты все чаще оснащаются новейшими технологиями, что повышает точность процедур аденотомии и сокращает время восстановления

- Правительственные инициативы в области здравоохранения, направленные на улучшение здоровья детей, и включение обследований ЛОР-органов в программы школьного здравоохранения также способствуют раннему выявлению заболеваний и повышению показателей лечения, особенно в развитых странах.

Сдержанность/Вызов

« Ограниченный доступ к специализированной ЛОР-помощи и послеоперационные риски »

- Ограниченный доступ к квалифицированным ЛОР-специалистам и передовым хирургическим учреждениям в сельских или слаборазвитых регионах по-прежнему является основным препятствием для более широкого внедрения методов лечения аденоидов.

- Например, во многих странах с низким и средним уровнем дохода отсутствие специализированных детских ЛОР-отделений в государственных больницах затрудняет своевременную диагностику и хирургическое вмешательство при осложнениях, связанных с аденоидами.

- Даже в развитых системах здравоохранения длительные периоды ожидания и нехватка специалистов ЛОР в некоторых регионах могут задержать лечение, что приводит к ухудшению состояния или переходу его в хроническую форму.

Кроме того, аденоидэктомия, хотя в целом безопасна, несет потенциальные послеоперационные риски, такие как кровотечение, инфекция или небно-глоточная недостаточность (VPI), которые могут вызвать проблемы с речью. Эти риски могут привести к нерешительности лиц, осуществляющих уход, и повлиять на прохождение лечения. - Поставщики медицинских услуг должны сосредоточиться на улучшении информирования о преимуществах и рисках лечения, обеспечении более четких рекомендаций по послеоперационному уходу и расширении доступа к ЛОР-услугам с помощью телемедицины и мобильных клиник для устранения этих ограничений.

- Увеличение инвестиций в программы обучения и инфраструктуру ЛОР-врачей также имеет важное значение для сокращения разрыва между городом и деревней в области специализированных ЛОР-услуг и поддержки устойчивого роста рынка лечения аденоидов во всем мире.

Объем рынка аденоидов

Рынок сегментирован по признаку стадии, лечения, пути введения, конечного потребителя и канала сбыта.

- По этапам

На основе стадий рынок аденоидов сегментирован на 1-ю степень, 2-ю степень, 3-ю степень и другие. Сегмент 3-й степени доминировал на рынке аденоидов по стадиям, составляя долю рынка 48,6% в 2024 году, из-за тяжелого характера симптомов на этой стадии, которые требуют хирургического вмешательства. Высокая распространенность хронической заложенности носа, апноэ во сне и рецидивирующих инфекций среди детей обусловила спрос на своевременную диагностику и лечение гипертрофии аденоидов на поздней стадии

Ожидается, что сегмент 3-й степени также зарегистрирует самые высокие темпы роста в 22,3% с 2025 по 2032 год, что обусловлено ростом числа тяжелых случаев в педиатрической популяции, приводящих к хирургическому удалению (аденоидэктомии). Повышение осведомленности и ранняя диагностика у детей школьного возраста способствуют росту выявления прогрессирующего увеличения аденоидов.

• По лечению

По принципу лечения рынок аденоидов сегментируется на медикаментозное, хирургическое и другие. Сегмент хирургии занимал самую большую долю рынка выручки в 51,2% в 2024 году, что обусловлено высокой эффективностью аденотомии в лечении рецидивирующих инфекций и обструктивного апноэ сна, особенно у детей. Процедура остается предпочтительным вариантом в случаях, когда медикаментозное лечение не дает улучшения.

Прогнозируется, что сегмент лекарственных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 19,7% в период с 2025 по 2032 год, что будет обусловлено растущим предпочтением неинвазивного лечения легких и умеренных симптомов с помощью сосудосуживающих средств, кортикостероидов и антибиотиков.

• По способу введения

По способу введения рынок аденоидов сегментируется на пероральные, парентеральные, ингаляционные и др. Пероральный сегмент доминировал на рынке в 2024 году с долей выручки 47,6%, в первую очередь за счет широкого использования пероральных антибиотиков и кортикостероидов для лечения инфекций и воспалений, связанных с гипертрофией аденоидов.

Ожидается, что сегмент ингаляционных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста в 20,4% в период с 2025 по 2032 год, поскольку интраназальные кортикостероиды становятся все более популярным средством для уменьшения размера аденоидов у детей и лечения заложенности носа без хирургического вмешательства.

• Конечными пользователями

На основе конечных пользователей рынок аденоидов сегментируется на больницы, уход на дому, специализированные центры и другие. Сегмент больниц занял наибольшую долю рынка в 58,9% в 2024 году, что объясняется наличием передовой хирургической инфраструктуры и специализированных ЛОР-отделений. Большинство процедур по удалению аденоидов и тяжелых случаев проводятся в больничных условиях.

Прогнозируется, что сегмент ухода на дому продемонстрирует самые высокие темпы роста в 18,5% в период с 2025 по 2032 год, что будет обусловлено ростом использования рецептурных препаратов, назальных спреев и телемедицинских консультаций для лечения легких аденоидных заболеваний у детей на дому.

• По каналу сбыта

На основе канала сбыта рынок аденоидов сегментируется на больничную аптеку, интернет-аптеку и розничную аптеку. Сегмент больничной аптеки принес самую большую долю выручки в 45,3% в 2024 году из-за его роли в послеоперационном уходе, стационарном лечении и прямых поставках для хирургических процедур.

Ожидается, что сегмент интернет-аптек будет расти с наивысшим среднегодовым темпом роста в 21,6% в период с 2025 по 2032 год, что будет обусловлено ростом внедрения цифрового здравоохранения, удобством и доступностью заказа лекарств и методов лечения ЛОР-заболеваний.

Региональный анализ рынка аденоидов

- Северная Америка доминировала на рынке лечения аденоидов с наибольшей долей выручки в 39,6% в 2024 году, что обусловлено высокой распространенностью заболеваний, связанных с аденоидами, среди детского населения и развитой инфраструктурой здравоохранения, поддерживающей своевременную диагностику и лечение.

- Регион пользуется преимуществами хорошо отлаженных систем оказания ЛОР-помощи, протоколов раннего вмешательства и широкого доступа к хирургическим и нехирургическим вариантам лечения, включая аденоидэктомию и интраназальные кортикостероиды.

- Увеличение расходов на здравоохранение, растущая осведомленность о детских ЛОР-заболеваниях и благоприятная политика возмещения расходов еще больше подстегнули спрос на лечение, связанное с аденоидами. США, в частности, остаются основным источником доходов, поддерживаемым технологическими достижениями в области минимально инвазивных хирургических методов и рутинных скринингов в раннем детстве

Обзор рынка аденоидов в США

Рынок аденоидов в США получил наибольшую долю выручки в 82,5% в 2024 году в Северной Америке, что обусловлено хорошо налаженной инфраструктурой здравоохранения и широко распространенными программами скрининга ЛОР-органов у детей. Рост случаев гипертрофии аденоидов у детей в сочетании с доступом к передовым и минимально инвазивным хирургическим методам внес значительный вклад в расширение рынка. Более того, выгодное страховое покрытие и сильный акцент на раннем вмешательстве с помощью амбулаторных процедур аденоидэктомии еще больше подпитывают доминирование рынка США.

Обзор европейского рынка аденоидов

Европейский рынок аденоидов, как ожидается, будет расширяться со стабильным среднегодовым темпом роста в течение прогнозируемого периода. Этот рост поддерживается растущей осведомленностью родителей о ЛОР-заболеваниях, внедрением программ скрининга здоровья детей и внедрением передовых хирургических технологий в больницах таких стран, как Германия, Великобритания и Франция. Кроме того, усилия региона по минимизации устойчивости к антибиотикам привели к клиническому предпочтению хирургического лечения хронического аденоидита по сравнению с долгосрочным приемом лекарств.

Обзор рынка аденоидов в Великобритании

Ожидается, что рынок лечения аденоидов в Великобритании будет расти с заметным среднегодовым темпом роста в 6,8% в течение прогнозируемого периода, что обусловлено растущей обеспокоенностью по поводу апноэ сна у детей и рецидивирующих инфекций ЛОР-органов. Широко распространенная интеграция лечения аденоидов в службы NHS — как в рамках плановой, так и неотложной помощи — обеспечивает широкий доступ. Растущее внедрение амбулаторных и дневных ЛОР-операций, наряду с расширенными кампаниями по информированию общественности, также повышает спрос на раннюю диагностику и хирургическое вмешательство у детей.

Обзор рынка аденоидов в Германии

Ожидается, что рынок аденоидов в Германии будет расширяться со значительным среднегодовым темпом роста, захватив 22,1% доли европейского рынка в 2024 году. Упор страны на технологический прогресс и устойчивые методы здравоохранения ускорил принятие эндоскопических и лазерных процедур аденотомии. Хорошо развитая инфраструктура и поддерживаемые правительством программы детского здравоохранения обеспечивают широкий доступ к ЛОР-помощи, позволяя проводить раннее лечение и улучшать результаты лечения среди детского населения.

Обзор рынка аденоидов в Азиатско-Тихоокеанском регионе

Рынок аденоидов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 9,8% с 2025 по 2032 год, что обусловлено ростом урбанизации, расширением услуг педиатрического здравоохранения и повышением осведомленности о заболеваниях верхних дыхательных путей у детей. Такие страны, как Китай, Индия и Япония, инвестируют в инфраструктуру ЛОР-здравоохранения, в то время как поддерживаемые правительством инициативы цифрового здравоохранения улучшают диагностику и доступ к лечению. Растущее бремя нелеченных заболеваний, связанных с аденоидами, побуждает к более ранним клиническим вмешательствам как в государственном, так и в частном секторе.

Обзор рынка аденоидов в Японии

Рынок лечения аденоидов в Японии набирает обороты, составив 25,4% от доходов Азиатско-Тихоокеанского региона в 2024 году благодаря развитой системе здравоохранения страны и высокому спросу на минимально инвазивные методы лечения. Повышение осведомленности о нарушениях дыхания, связанных со сном, и хронических инфекциях у детей стимулирует раннюю диагностику и вмешательство. Кроме того, интеграция умных больничных систем в Японии и старение населения, осуществляющего уход, подчеркнули необходимость доступных и эффективных ЛОР-услуг, особенно в городских условиях.

Обзор рынка аденоидов в Китае

На китайский рынок аденоидов пришлось наибольшая доля выручки в 38,9% в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстро растущим средним классом, высокими темпами урбанизации и увеличением расходов на здравоохранение. Национальные реформы здравоохранения, наряду с правительственными кампаниями по повышению осведомленности, расширили доступ к детской ЛОР-помощи как в сельских, так и в городских районах. Кроме того, сильная база местных производителей Китая, предлагающих доступные ЛОР-устройства, делает лечение аденоидов более доступным для широких слоев населения.

Доля рынка аденоидов

Индустрию лечения аденоидов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- Эбботт (США)

- AbbVie Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ауробиндо Фарма (Индия)

- Люпин (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Amneal Pharmaceuticals LLC (США)

- B. Braun SE (Германия)

Последние разработки на мировом рынке аденоидов

- В апреле 2025 года UCSF запустил два клинических испытания, нацеленных на адено-кистозную карциному, включая исследование стереотаксической радиотерапии тела (SBRT) для ранних олигометастатических случаев и исследование REM-422 для рецидивирующего или метастатического заболевания. Эти инициативы подчеркивают приверженность UCSF расширению нехирургических и передовых вариантов лечения в области аденоидов онкологии

- В марте 2025 года исследователи из Медицинского центра Чикагского университета определили ингибирование PRMT5 как многообещающую новую терапевтическую цель для аденоидов и кистозной карциномы. Используя анализ данных генной экспрессии с использованием искусственного интеллекта, они обнаружили, что ингибиторы PRMT5, особенно в сочетании с ленватинибом, значительно снижают рост опухоли в доклинических моделях, что подчеркивает новый молекулярный подход в лечении аденоидов.

- В августе 2024 года китайские исследователи из Детской больницы Университета Сучжоу внедрили модель глубокого обучения (DenseNet-121) для автоматического обнаружения гипертрофии аденоидов с помощью боковых рентгенограмм носоглотки. Модель продемонстрировала значения AUC 0,89–0,87, сопоставимые с показателями старших рентгенологов, что указывает на большой потенциал для детской диагностики с использованием ИИ

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.