Global Adenosine Deaminase Deficiency Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.71 Billion

USD

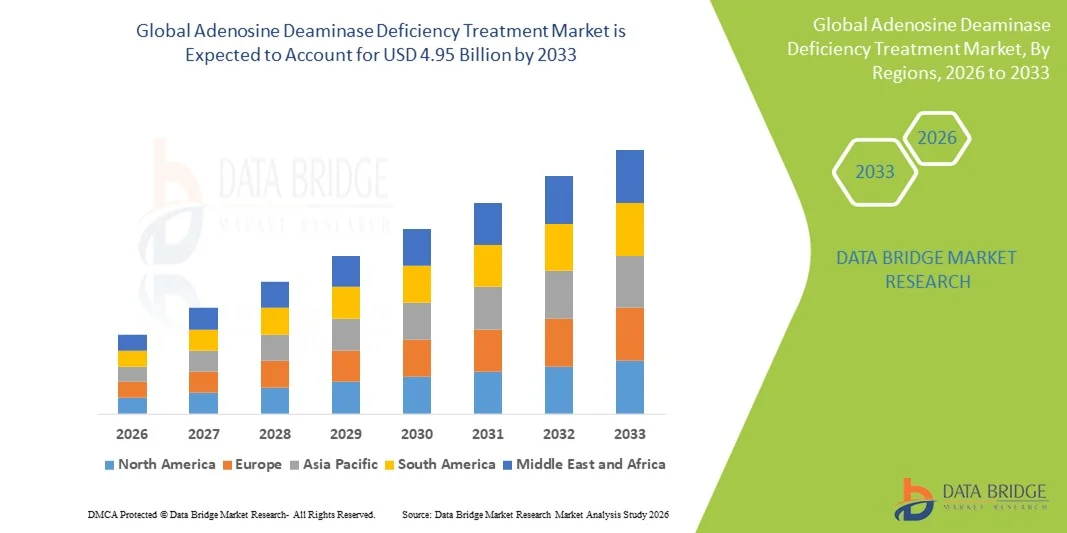

4.95 Billion

2025

2033

USD

1.71 Billion

USD

4.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 4.95 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения дефицита аденозиндезаминазы по типу препарата (Adagen и Revcovi), лечению (лекарственные препараты, генная терапия, трансплантация стволовых клеток и ферментозаместительная терапия), дозировке (инъекции, растворы и др.), способу введения (внутримышечно и др.), диагностике (генетическое тестирование и скрининг новорожденных), конечным пользователям (клиника, больница и др.), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения дефицита аденозиндезаминазы

- Объем мирового рынка лечения дефицита аденозиндезаминазы в 2025 году оценивался в 1,71 млрд долларов США и, как ожидается , достигнет 4,95 млрд долларов США к 2033 году при среднегодовом темпе роста 14,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых методов лечения, таких как генная терапия, ферментозаместительная терапия (ФЗТ) и трансплантация гемопоэтических стволовых клеток (ТГСК), а также расширением программ скрининга новорожденных и повышением осведомленности о ADA-SCID.

- Кроме того, нормативная поддержка орфанных препаратов, растущая инфраструктура здравоохранения на развивающихся рынках и растущий спрос на лечебные и эффективные методы лечения редких заболеваний иммунодефицита стимулируют внедрение терапии дефицита АДА, тем самым значительно ускоряя рост отрасли.

Анализ рынка препаратов для лечения дефицита аденозиндезаминазы

- Лечение дефицита аденозиндезаминазы, включая ферментозаместительную терапию (ФЗТ), трансплантацию гемопоэтических стволовых клеток (ТГСК) и генную терапию, становится все более важным в лечении тяжелого комбинированного иммунодефицита (ADA-SCID) как у детей, так и у взрослых пациентов благодаря своей способности восстанавливать иммунную функцию и улучшать результаты выживаемости.

- Растущий спрос на лечение дефицита аденозиндезаминазы обусловлен, прежде всего, растущей осведомленностью и ранней диагностикой посредством расширенных программ скрининга новорожденных, растущими инвестициями в передовые методы лечения и растущим предпочтением пациентов радикальных и долгосрочных методов лечения.

- Северная Америка доминировала на рынке лечения дефицита аденозиндезаминазы с наибольшей долей выручки в 42,9% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, ранним внедрением генной терапии и сильным присутствием ключевых биофармацевтических компаний, при этом в США наблюдается существенный рост, обусловленный нормативной поддержкой орфанных препаратов и активными программами клинических разработок.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения дефицита аденозиндезаминазы в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, повышению осведомленности о редких иммунодефицитных заболеваниях и увеличению числа государственных инициатив по поддержке терапии редких заболеваний.

- Сегмент генной терапии доминировал на рынке лечения дефицита аденозиндезаминазы с долей рынка 50,2% в 2025 году, что обусловлено его потенциальным лечебным эффектом, высокой клинической эффективностью и растущим портфелем разрабатываемых методов лечения следующего поколения.

Область применения отчета и сегментация рынка лечения дефицита аденозиндезаминазы

|

Атрибуты |

Ключевые данные о рынке лечения дефицита аденозиндезаминазы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения дефицита аденозиндезаминазы

Достижения в области генной терапии и методов лечения

- Значительной и набирающей силу тенденцией на мировом рынке лечения дефицита аденозиндезаминазы является растущее применение генной терапии, которая обеспечивает потенциальные результаты лечения для пациентов с ADA-SCID и снижает потребность в пожизненной заместительной ферментной терапии.

- Например, Strimvelis, генная терапия на основе ретровирусов, продемонстрировала долгосрочное восстановление иммунной системы у детей, что вызвало интерес к генной терапии следующего поколения на рынке.

- Технологический прогресс в области персонализированной медицины позволяет адаптировать терапию к генотипу пациента, повышая эффективность и минимизируя побочные эффекты. Например, разрабатываемые новые методы генной терапии на основе лентивирусов направлены на улучшение профилей безопасности и долгосрочных результатов.

- Интеграция генной терапии с мерами поддерживающей терапии, такими как ферментозаместительная терапия на начальных этапах лечения, обеспечивает более плавный переход и лучшие результаты для пациентов. Например, сочетание ФЗТ с новыми методами генной терапии помогает стабилизировать состояние пациентов, пока терапия действует.

- Эта тенденция к более точным, эффективным и потенциально излечивающим методам лечения меняет парадигмы лечения дефицита АДА, стимулируя инвестиции в исследования и внедрение инновационных подходов. Например, биофармацевтические компании всё чаще объединяются для ускорения клинических разработок генной терапии нового поколения.

- Спрос на современные методы лечения дефицита аденозиндезаминазы стремительно растет как среди детей, так и среди взрослых, поскольку пациенты и лица, осуществляющие уход, все чаще отдают предпочтение долгосрочным решениям, а не хронической ферментной терапии.

Динамика рынка лечения дефицита аденозиндезаминазы

Водитель

Повышение осведомленности и программы ранней диагностики

- Растущая распространенность программ по повышению осведомленности о редких иммунодефицитных заболеваниях в сочетании с расширенными инициативами скрининга новорожденных является важным фактором для растущего внедрения методов лечения дефицита аденозиндезаминазы.

- Например, в марте 2025 года Национальная программа скрининга новорожденных США расширила охват тестированием ADA-SCID, повысив показатели раннего выявления и последующего использования лечения.

- Ранняя диагностика позволяет своевременно начать вмешательство, что критически важно для выживания и долгосрочных результатов, мотивируя как врачей, так и лиц, осуществляющих уход, к использованию современных методов лечения. Например, младенцы, которым диагноз поставлен при рождении, могут получить пользу от генной терапии до развития тяжёлых инфекций.

- Рост инвестиций в исследования и разработки в области редких заболеваний и наличие регуляторных стимулов для орфанных препаратов способствуют дальнейшему росту рынка. Например, компании используют ускоренные процедуры одобрения и ваучеры приоритетного рассмотрения для ускорения коммерциализации генной терапии.

- Расширение инициатив по защите интересов пациентов и информированию пациентов способствует проникновению на рынок, особенно в развитых регионах с развитой инфраструктурой здравоохранения. Например, организации поддержки пациентов активно повышают осведомленность о вариантах лечения и клинических исследованиях.

Сдержанность/Вызов

Высокая стоимость и ограниченная доступность

- Высокая стоимость современных методов лечения дефицита аденозиндезаминазы, особенно генной терапии, представляет собой значительную проблему для их более широкого внедрения как на развитых, так и на развивающихся рынках.

- Например, цена препарата Стримвелис может превышать 600 000 долларов США за курс лечения, что ограничивает доступность препарата для многих пациентов и плательщиков.

- Ограниченное количество специализированных лечебных центров и квалифицированных медицинских специалистов ещё больше затрудняет доступ пациентов к услугам, особенно в регионах с неразвитой инфраструктурой здравоохранения. Например, во многих больницах на развивающихся рынках отсутствуют возможности для безопасного проведения генной терапии.

- Регуляторные и компенсационные барьеры, различающиеся в зависимости от страны, могут задержать выход на рынок и внедрение новых методов лечения. Например, различия в национальной политике здравоохранения могут замедлить одобрение и покрытие расходов на генную терапию.

- Несмотря на появление программ финансовой помощи и расширенного страхового покрытия, высокая первоначальная стоимость остаётся препятствием для широкого внедрения. Например, лишь немногие национальные системы здравоохранения в настоящее время полностью покрывают расходы на лечебную генную терапию, что во многих случаях требует оплаты из собственного кармана.

- Преодоление этих проблем посредством инновационных моделей ценообразования, программ расширения доступа к лечению и поддерживающих политических механизмов будет иметь решающее значение для устойчивого роста рынка. Например, изучаются модели оплаты, основанные на результатах, для повышения доступности и внедрения.

Рынок лечения дефицита аденозиндезаминазы

Рынок сегментирован по типу препарата, лечению, дозировке, способу введения, диагностике, конечным пользователям и каналу сбыта.

- Тип препарата

Рынок препаратов для лечения дефицита аденозиндезаминазы сегментирован на два препарата: Adagen и Revcovi. В 2025 году Adagen занял лидирующие позиции на рынке, получив наибольшую долю выручки благодаря длительной истории регистрации препарата и доказанной эффективности в заместительной ферментной терапии (ЗЭТ) у пациентов с ADA-SCID. Adagen широко применяется в больницах и специализированных клиниках благодаря разработанным клиническим протоколам и известности среди медицинских работников. Его профиль безопасности и совместимость с педиатрическими пациентами делают его предпочтительным выбором для начального лечения дефицита ADA. Значительное присутствие на рынке и наличие программ поддержки лечения дополнительно укрепляют его лидерские позиции. Кроме того, широкое распространение Adagen в Северной Америке и Европе обеспечивает стабильный спрос, а постоянный клинический мониторинг способствует поддержанию приверженности пациентов лечению и их доверия к результатам терапии.

Ожидается, что сегмент препарата Revcovi будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено всё более широким внедрением заместительной заместительной терапии второго поколения с улучшенными режимами дозирования и сниженной иммуногенностью. Revcovi обладает улучшенной фармакокинетикой и более длительным сроком годности по сравнению с препаратами первого поколения, что делает его удобным как для лиц, осуществляющих уход, так и для медицинских работников. Растущая популярность препарата обусловлена активным продвижением на развивающихся рынках и расширением страхового покрытия. Эффективность препарата у пациентов, ранее получавших лечение препаратом Adagen, и его потенциальное применение в сочетании с генной терапией также способствуют его внедрению. Расширение программ повышения осведомленности и активизация работы с пациентами также ускоряют внедрение Revcovi во всем мире.

- Лечение

На основе лечения рынок лечения дефицита аденозиндезаминазы сегментируется на лекарственную терапию, генную терапию, трансплантацию стволовых клеток и ферментозаместительную терапию. Сегмент генной терапии доминировал на рынке в 2025 году с долей рынка 50,2%, что обусловлено его потенциальным лечебным эффектом и долгосрочным восстановлением иммунной системы у пациентов с АДА-ТКИН. Генная терапия во многих случаях устраняет необходимость в пожизненной ферментотерапии, улучшая качество жизни и со временем снижая нагрузку на здравоохранение. Ее клинический успех, особенно в случае терапии на основе лентивирусов и ретровирусов, стимулировал получение разрешений от регулирующих органов и инвестиции. Сегмент выигрывает от сильного предпочтения пациентов и более широкого клинического внедрения в Северной Америке и Европе. Партнерства с биофармацевтами и расширение линейки препаратов дополнительно поддерживают доминирование на рынке. Кроме того, внедрению генной терапии способствуют специализированные лечебные центры, которые предоставляют передовую помощь и мониторинг для пациентов с АДА.

Ожидается, что сегмент трансплантации стволовых клеток будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, чему будет способствовать технологический прогресс в области аллогенной и аутологичной трансплантации. Трансплантация стволовых клеток обладает потенциальными терапевтическими преимуществами и становится всё более предпочтительной в регионах с хорошо развитой инфраструктурой здравоохранения. Улучшенные протоколы безопасности, снижение риска реакции «трансплантат против хозяина» (РТПХ) и более качественный посттрансплантационный уход повысили доверие врачей и пациентов. Интеграция трансплантации с поддерживающей терапией, такой как ФЗТ, в перитрансплантационный период дополнительно улучшает результаты. Повышение осведомлённости медицинских работников и пациентов в сочетании с увеличением финансирования здравоохранения на развивающихся рынках способствует быстрому внедрению этой технологии.

- По дозировке

В зависимости от дозировки рынок лечения дефицита аденозиндезаминазы сегментируется на инъекции, растворы и другие препараты. Сегмент инъекций доминировал на рынке с наибольшей долей выручки в 2025 году благодаря стандартному способу введения ферментов и его эффективности в обеспечении точных терапевтических доз. Инъекционные препараты предпочтительны благодаря предсказуемой фармакокинетике и способности быстро корректировать дефицит ферментов у пациентов. Кроме того, медицинские работники знакомы с протоколами инъекций, что снижает количество ошибок при введении и обеспечивает стабильные результаты для пациентов. Доступность в больницах и клиниках дополнительно способствует широкому применению. Инъекционные препараты также позволяют легко интегрировать с поддерживающей терапией, такой как генная терапия и трансплантация стволовых клеток. Регулярный мониторинг и корректировка дозировки обеспечивают постоянную эффективность, укрепляя лидерство сегмента.

Ожидается, что сегмент растворов будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать разработка готовых к применению лекарственных форм, сокращающих время приготовления и повышающих удобство для пациентов. Терапия на основе растворов набирает популярность в педиатрии и в учреждениях по уходу на дому благодаря упрощению применения. Они особенно полезны для пациентов, которым требуется частое введение препаратов, или пациентов с затрудненным венозным доступом. Повышенная стабильность и более длительный срок хранения растворов дополнительно повышают их привлекательность. Расширение использования на развивающихся рынках в сочетании с информационными кампаниями и обучением лиц, осуществляющих уход, способствует быстрому внедрению.

- По способу введения

В зависимости от способа введения рынок препаратов для лечения дефицита аденозиндезаминазы сегментируется на внутримышечные и другие. В 2025 году сегмент внутримышечного введения доминировал на рынке благодаря отлаженным клиническим протоколам, надежной абсорбции и сильному профилю эффективности ферментозаместительной терапии. Внутримышечное введение обеспечивает единообразие доз, снижает системные побочные эффекты и подходит как для детей, так и для взрослых. Больницы и специализированные клиники предпочитают внутримышечное введение для эффективного мониторинга ответа на лечение. Клиническая известность и история применения способствуют поддержанию устойчивого спроса. Кроме того, внутримышечные инъекции облегчают интеграцию с поддерживающей терапией, такой как генная терапия, что улучшает общее состояние пациентов. В условиях контролируемой клинической практики легче контролировать приверженность пациентов лечению.

Ожидается, что сегмент «Другие» будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, что обусловлено появлением новых способов введения препаратов, таких как подкожные инъекции, и новых систем доставки, повышающих комфорт и удобство для пациентов. Эти альтернативы набирают популярность благодаря снижению боли, возможности самостоятельного введения и повышению качества жизни пациентов, проходящих хроническую терапию. Расширение исследований передовых методов доставки и их внедрение в условиях домашнего ухода ускоряет рост. Информационные кампании и рекомендации врачей также способствуют их внедрению во всем мире.

- По диагнозу

На основе диагностики рынок лечения дефицита аденозиндезаминазы сегментируется на генетическое тестирование и скрининг новорожденных. Сегмент скрининга новорожденных доминировал на рынке в 2025 году благодаря преимуществам раннего выявления и повышению выживаемости пациентов с ADA-SCID. Ранняя диагностика позволяет своевременно начать лечение, такое как генная терапия или ФЗТ, предотвращая развитие опасных для жизни инфекций. Широкое внедрение программ скрининга в Северной Америке и Европе способствует проникновению на рынок. Государственные инициативы и политика здравоохранения, поддерживающие обязательный скрининг новорожденных, дополнительно способствуют доминированию. Клиническая осведомленность и активная поддержка со стороны организаций пациентов повышают уровень охвата. Интеграция с подтверждающим генетическим тестированием обеспечивает точную диагностику и персонализированный план лечения.

Ожидается, что сегмент генетического тестирования будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будут способствовать технологические достижения в области высокопроизводительного секвенирования, снижение затрат и повышение осведомлённости о редких иммунодефицитах. Генетическое тестирование позволяет выявлять мутации на ранней стадии, определяя выбор персонализированной терапии и улучшая результаты. Быстрому росту способствуют растущее внедрение на развивающихся рынках и расширение инфраструктуры тестирования. Кроме того, предпочтение врачами точной молекулярной диагностики способствует повышению темпов внедрения. Сотрудничество между биотехнологическими компаниями и поставщиками диагностических услуг ещё больше ускоряет проникновение на мировой рынок.

- Конечными пользователями

Рынок лечения дефицита аденозиндезаминазы сегментируется по принципу конечных пользователей на клиники, больницы и другие. В 2025 году на рынке доминировал сегмент больниц благодаря наличию специализированной помощи, передовых лечебных учреждений и инфраструктуры мониторинга, необходимой для генной терапии, трансплантации стволовых клеток и проведения заместительной заместительной терапии (ЗТЭ). Больницы предоставляют необходимую клиническую экспертизу, поддерживающую терапию и меры безопасности для пациентов с высоким риском, обеспечивая оптимальные результаты. Наличие хорошо зарекомендовавших себя больниц в Северной Америке и Европе способствует лидерству на рынке. Больницы также обеспечивают послелечебный мониторинг и интеграцию с поддерживающей терапией. Сотрудничество с фармацевтическими компаниями в проведении клинических исследований дополнительно укрепляет позиции больниц.

Ожидается, что сегмент клиник будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено увеличением амбулаторного назначения ферментозаместительной терапии и услуг поддержки по уходу на дому. Клиники предлагают удобство для последующего лечения и планового мониторинга, что снижает нагрузку на пациентов, связанных с поездками. Растущая интеграция телемедицины и поддержка проведения инъекций на дому способствуют её внедрению. Расширение специализированных клиник по лечению иммунодефицита на развивающихся рынках также способствует быстрому росту. Рекомендации врачей и предпочтение пациентами менее интенсивной терапии способствуют более широкому внедрению клиник во всем мире.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения дефицита аденозиндезаминазы сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря прямому доступу к пациентам, получающим лечение в больницах, контролируемому отпуску и интеграции со стационарной и амбулаторной помощью. Больничные аптеки обеспечивают надлежащую обработку, хранение и применение сложных методов лечения, таких как генная терапия и заместительная заместительная терапия (ЗТЭ). Наличие квалифицированного персонала и соблюдение клинических протоколов повышают надежность. Развитые сети больниц в Северной Америке и Европе поддерживают лидерство в сегменте. Сотрудничество с поставщиками медицинских услуг для последующего дозирования также способствует внедрению препаратов.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, чему будут способствовать растущее распространение электронной коммерции, предпочтение пациентами доставки лекарств на дом и удобство приема лекарств для лечения хронических заболеваний. Интернет-аптеки расширяют доступ к отдаленным или недостаточно обслуживаемым регионам, повышая приверженность пациентов лечению. Интеграция с телемедициной и системами управления рецептами повышает качество обслуживания. Повышение осведомленности о методах лечения редких заболеваний посредством цифровых кампаний дополнительно стимулирует рост. Экономическая эффективность и экономия времени способствуют ускорению внедрения этих методов во всем мире.

Региональный анализ рынка препаратов для лечения дефицита аденозиндезаминазы

- Северная Америка доминировала на рынке лечения дефицита аденозиндезаминазы с наибольшей долей выручки в 42,9% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, ранним внедрением генной терапии и сильным присутствием ключевых биофармацевтических компаний, при этом в США наблюдается существенный рост, обусловленный нормативной поддержкой орфанных препаратов и активными программами клинических разработок.

- Пациенты и лица, осуществляющие уход, в регионе высоко ценят наличие специализированных лечебных центров, клинического опыта и комплексных программ ухода, которые обеспечивают своевременную диагностику, эффективное лечение и постоянный мониторинг пациентов с ADA-SCID.

- Широкое распространение препарата подкрепляется сильной нормативной поддержкой орфанных препаратов, высокими расходами на здравоохранение и растущей осведомленностью врачей и групп защиты прав пациентов, что делает лечение дефицита аденозиндезаминазы предпочтительным решением для лечения редких иммунодефицитных заболеваний как у детей, так и у взрослых.

Обзор рынка лечения дефицита аденозиндезаминазы в США

Рынок лечения дефицита аденозиндезаминазы в США в 2025 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовало раннее внедрение генной терапии, расширенные программы скрининга новорожденных и развитая инфраструктура здравоохранения. Пациенты и лица, осуществляющие уход, всё чаще отдают приоритет радикальному лечению и долгосрочному ведению пациентов с ADA-SCID, что способствует внедрению ферментозаместительной терапии и генной терапии. Растущая осведомлённость врачей в сочетании с надёжным страховым покрытием и программами поддержки пациентов дополнительно стимулируют развитие рынка. Более того, продолжающиеся клинические испытания и сильное присутствие ведущих биофармацевтических компаний способствуют устойчивому росту. Интеграция инновационных методов лечения с решениями для поддерживающей терапии улучшает результаты лечения пациентов и стимулирует расширение рынка.

Обзор европейского рынка лечения дефицита аденозиндезаминазы

Ожидается, что рынок лечения дефицита аденозиндезаминазы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря хорошо развитой системе здравоохранения, нормативной поддержке терапии редких заболеваний и повышению осведомленности о ADA-SCID. Ферментозаместительная и генная терапия шире внедряются в больницах и специализированных клиниках. Европейские пациенты и медицинские работники ценят раннюю диагностику и эффективные варианты лечения, которые улучшают выживаемость и качество жизни. В регионе наблюдается значительный рост числа детей и взрослых, при этом лечение интегрировано как в программы стационарного, так и амбулаторного лечения. Продолжающиеся исследовательские инициативы и сотрудничество между биотехнологическими компаниями и учреждениями здравоохранения дополнительно ускоряют внедрение этих методов на рынок.

Обзор рынка лечения дефицита аденозиндезаминазы в Великобритании

Ожидается, что рынок лечения дефицита аденозиндезаминазы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря расширению программ скрининга новорожденных и повышению осведомленности пациентов. Опасения по поводу долгосрочного ведения пациентов с ADA-SCID побуждают лиц, осуществляющих уход, и врачей внедрять передовые методы лечения, такие как генная терапия и ферментозаместительная терапия. Ожидается, что развитая инфраструктура здравоохранения Великобритании в сочетании с широкой доступностью диагностики и надежной страховой поддержкой продолжит стимулировать рост рынка. Интеграция протоколов лечения со специализированными клиниками и программами поддержки пациентов повышает доступность и приверженность лечению.

Обзор рынка лечения дефицита аденозиндезаминазы в Германии

Ожидается, что рынок лечения дефицита аденозиндезаминазы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать эффективная нормативно-правовая база, акцент на лечении редких заболеваний и повышение осведомленности об инновационных методах лечения. Развитая система здравоохранения Германии, клинический опыт и акцент на исследования и разработки способствуют внедрению генной терапии и трансплантации стволовых клеток. Больницы и специализированные центры все чаще включают лечение с использованием аденозиндезаминазы в комплексные программы лечения. Рынок также движим предпочтением долгосрочных, радикальных методов лечения, улучшающих качество жизни пациентов. Постоянное сотрудничество между биотехнологическими компаниями и поставщиками медицинских услуг способствует устойчивому росту рынка.

Обзор рынка лечения дефицита аденозиндезаминазы в Азиатско-Тихоокеанском регионе

Рынок лечения дефицита аденозиндезаминазы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25% в период с 2026 по 2033 год, что обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о редких иммунодефицитных заболеваниях и расширением доступности передовых методов лечения. В таких странах, как Китай, Япония и Индия, наблюдается рост внедрения генной терапии, ферментозаместительной терапии и программ поддерживающей терапии. Государственные инициативы, направленные на повышение доступности диагностики и лечения редких заболеваний, способствуют расширению рынка. Кроме того, растущие инвестиции биотехнологических компаний в развивающиеся рынки повышают доступность и финансовую доступность лечения. Растущее внимание в регионе к специализированным клиникам и программам скрининга новорожденных также способствует быстрому внедрению этих методов.

Обзор рынка лечения дефицита аденозиндезаминазы в Японии

Рынок лечения дефицита аденозиндезаминазы в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, высокой осведомлённости пациентов и раннему внедрению генной терапии. Японский рынок делает акцент на улучшении результатов лечения детей и взрослых пациентов, предоставляя им расширенную медицинскую помощь и последующее наблюдение в больницах и специализированных клиниках. Интеграция ферментозаместительной терапии, генной терапии и мер поддерживающей терапии стимулирует рост. Кроме того, ориентация Японии на прецизионную медицину и передовую диагностику способствует внедрению персонализированных протоколов лечения АДТ. Старение населения и потребность в эффективных и безопасных методах лечения как в амбулаторных условиях, так и в условиях стационара способствуют расширению рынка.

Обзор рынка лечения дефицита аденозиндезаминазы в Индии

Рынок лечения дефицита аденозиндезаминазы в Индии в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомлённости о редких заболеваниях, улучшением доступа к медицинской помощи и расширением программ неонатального скрининга. В Индии наблюдается рост внедрения ферментозаместительной терапии и новых методов генной терапии в больницах и специализированных клиниках. Государственные инициативы, поддерживающие лечение редких заболеваний и доступные варианты терапии, являются ключевыми факторами развития рынка. Кроме того, расширение партнёрских отношений между глобальными биофармацевтическими компаниями и местными поставщиками медицинских услуг повышает доступность лечения. Расширение диагностических возможностей и программ поддержки пациентов дополнительно способствует проникновению на рынок детей и взрослых.

Доля рынка лечения дефицита аденозиндезаминазы

Индустрию лечения дефицита аденозиндезаминазы в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Leadiant Biosciences, Inc. (США)

- BioMarin (США)

- Pfizer Inc. (США)

- Санофи (Франция)

- AbbVie Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- TEIJIN LIMITED (Япония)

- Actelion Pharmaceuticals US, Inc. (США)

- АстраЗенека (Великобритания)

- Stoke Therapeutics (США)

- Spark Therapeutics, Inc. (США)

- Shire PLC (Великобритания)

- ADARx Pharmaceuticals (США)

- Shape Therapeutics, Inc. (США)

- Astellas Pharma Inc. (Япония)

- Альседиаг (Франция)

- ProQR Therapeutics (Нидерланды)

- Zoetis Services LLC (США)

- Институт Брода (США)

Каковы последние события на мировом рынке лечения дефицита аденозиндезаминазы?

- В октябре 2025 года долгосрочное последующее исследование 62 детей, получавших лентивирусную генную терапию (с использованием аутологичных клеток CD34+), показало 100% общую выживаемость и 95% бессобытийную выживаемость в течение медианного периода в 7,5 лет, со стабильной маркировкой гена и отсутствием лейкопролиферативных осложнений. Эти результаты убедительно подтверждают надежность и безопасность данного подхода к лечению.

- В мае 2024 года больница Грейт-Ормонд-стрит (GOSH) объявила о планах лицензирования собственной генной терапии ADA‑SCID на некоммерческой основе после того, как первоначальный коммерческий разработчик (Orchard) отказался от участия в проекте. Это важно, поскольку может повысить доступность препарата для пациентов, сделав ранее дорогостоящую терапию более доступной.

- В апреле 2024 года был зарегистрирован случай Т-клеточного острого лимфобластного лейкоза (Т-ОЛЛ) у пациента примерно через 4,7 года после получения γ-ретровирусной (γ-RV) генной терапии по поводу ADA-SCID, связанной с инсерцией вектора, активирующей онкоген LMO2. Это вызвало серьёзные опасения по поводу безопасности инсерционного мутагенеза, применяемого в старых подходах с использованием ретровирусных векторов, в долгосрочной перспективе.

- В июле 2023 года Европейская комиссия одобрила передачу регистрационного удостоверения на генную терапию ADA-SCID Strimvelis от Orchard Therapeutics некоммерческой организации Fondazione Telethon. Этот шаг ознаменовал переход к некоммерческому управлению этой терапией для лечения крайне редких заболеваний, что потенциально расширяет доступ пациентов и снижает коммерческое давление.

- В мае 2021 года исследователи из Калифорнийского университета в Лос-Анджелесе и больницы Грейт-Ормонд-стрит (GOSH) объявили, что экспериментальная лентивирусная генная терапия восстановила иммунную функцию у 48 из 50 детей с ADA-SCID, и этот эффект сохранялся в течение 2–3 лет без необходимости дополнительного лечения. Это стало важной вехой, поскольку предполагало однократное, потенциально излечивающее лечение, в отличие от пожизненной ферментозаместительной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.