Global Adhesive Arachnoiditis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

787.35 Million

USD

1,163.27 Million

2024

2032

USD

787.35 Million

USD

1,163.27 Million

2024

2032

| 2025 –2032 | |

| USD 787.35 Million | |

| USD 1,163.27 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения адгезивного арахноидита по видам лечения (нестероидные противовоспалительные препараты (НПВП), кортикостероиды, анальгетики, физиотерапия, нейростимуляция, психотерапия и др.), диагностике (МРТ, компьютерная томография, электромиограмма и др.), дозировке (таблетки, инъекции и др.), способу введения (перорально, внутривенно, внутримышечно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения адгезивного арахноидита

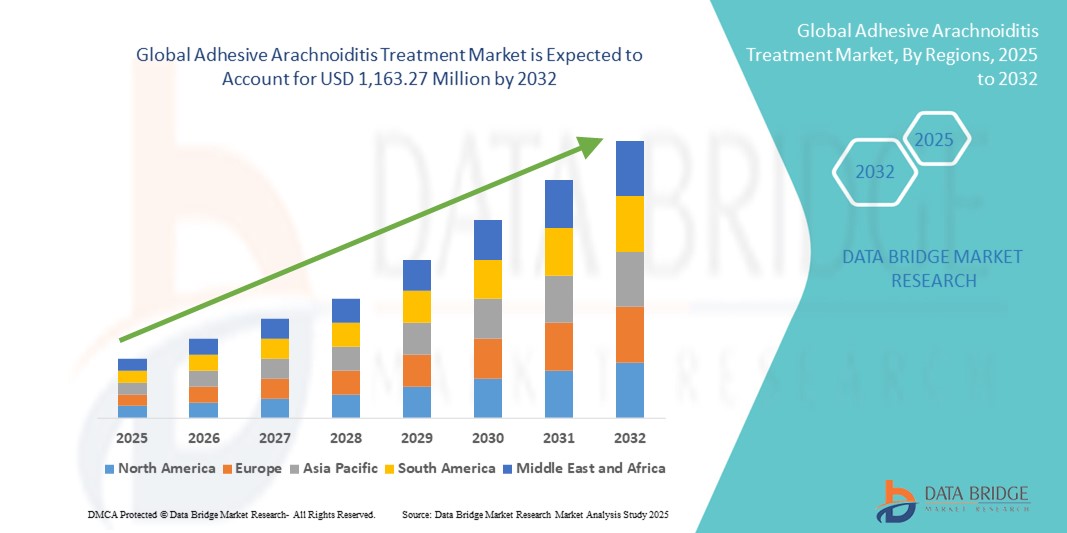

- Объем мирового рынка лечения адгезивного арахноидита в 2024 году оценивался в 787,35 млн долларов США, а к 2032 году, как ожидается, достигнет 1 163,27 млн долларов США , при среднегодовом темпе роста 5,0% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью адгезивного арахноидита, а также повышением осведомленности о его диагностике и доступных вариантах лечения, что обуславливает более высокий спрос на эффективные терапевтические решения.

- Кроме того, непрерывный прогресс в терапии боли, включая разработку новых фармакологических подходов, регенеративной медицины и малоинвазивных хирургических методов, значительно улучшает результаты лечения пациентов.

Анализ рынка лечения адгезивного арахноидита

- Лечение адгезивного арахноидита, включающее фармакологическую терапию, хирургические вмешательства и передовые методы обезболивания, всё чаще рассматривается как критически важная область неврологической медицины в связи с его хроническим и изнурительным характером. Повышение осведомлённости медицинских работников, расширение диагностических возможностей и активизация поддержки пациентов способствуют повышению уровня диагностики и внедрению методов лечения как в развитых, так и в развивающихся странах.

- Растущий спрос на эффективное лечение адгезивного арахноидита обусловлен, прежде всего, достижениями в области нейровизуализации, разработкой лекарственных форм целенаправленного действия и увеличением финансирования исследований, направленных на устранение хронической невропатической боли, связанной с этим заболеванием.

- Северная Америка доминировала на рынке лечения адгезивного арахноидита, достигнув наибольшей доли выручки в 45% в 2024 году благодаря значительному присутствию специализированных неврологических центров, высоким расходам на здравоохранение, благоприятной политике возмещения расходов и активной клинической исследовательской деятельности. США лидируют в регионе благодаря раннему внедрению новых методов лечения боли, растущей базе данных пациентов и сотрудничеству между академическими учреждениями и биофармацевтическими компаниями в целях разработки более эффективных протоколов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения адгезивного арахноидита в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, развитию медицинского туризма и повышению осведомленности о редких неврологических расстройствах как среди пациентов, так и среди врачей.

- Пероральный сегмент доминировал на рынке лечения адгезивного арахноидита с долей 57,8% в 2024 году, что обусловлено широким применением НПВП, противосудорожных препаратов и миорелаксантов в форме таблеток или капсул, которые просты в применении и обеспечивают соблюдение пациентами предписаний.

Объем отчета и сегментация рынка лечения адгезивного арахноидита

|

Атрибуты |

Ключевые данные о рынке лечения адгезивного арахноидита |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения адгезивного арахноидита

Повышенное удобство благодаря передовым терапевтическим подходам

- Значимой и набирающей обороты тенденцией на мировом рынке лечения адгезивного арахноидита является внедрение передовых терапевтических подходов, включая системы адресной доставки лекарств , методы регенеративной медицины и малоинвазивные хирургические вмешательства. Эти инновации повышают точность лечения, сокращают время восстановления и улучшают качество жизни пациентов.

- Например, текущие клинические исследования интратекальных лекарственных насосов и биологических агентов демонстрируют многообещающие результаты в снижении хронической боли и воспаления, связанных с адгезивным арахноидитом, при одновременном снижении системных побочных эффектов.

- Достижения в области нейровизуализации и диагностических инструментов позволяют выявлять заболевания на ранних стадиях и планировать более индивидуальное лечение. Например, протоколы МРТ высокого разрешения могут помочь выявить едва заметные скопления нервных корешков, что позволяет начать вмешательство на ранних стадиях, до того, как симптомы станут серьёзными.

- Мультимодальные подходы к лечению, сочетающие фармакологическую терапию, физическую реабилитацию и методы нейромодуляции, набирают популярность. Некоторые медицинские центры объединяют стимуляцию спинного мозга (ССМ) с режимами целенаправленного обезболивания для улучшения функциональных результатов в рефрактерных случаях.

- Интеграция телемедицины в последующее наблюдение позволяет пациентам получать регулярный мониторинг и корректировку планов лечения без необходимости частых посещений больницы, что повышает доступность для жителей отдаленных районов.

- Этот переход к более персонализированным, технологичным и менее инвазивным методам лечения меняет ожидания пациентов и стандарты клинической практики. В результате фармацевтические компании и производители медицинских приборов увеличивают инвестиции в исследования и разработки в области обезболивания нового поколения и нейровосстановительной терапии адгезивного арахноидита.

- Ожидается, что спрос на эффективные, ориентированные на пациента методы лечения будет быстро расти как в специализированных неврологических центрах, так и в больницах общего профиля, что обусловлено ростом осведомленности, улучшением диагностических возможностей и ростом во всем мире числа травм позвоночника и осложнений, приводящих к адгезивному арахноидиту.

Динамика рынка лечения адгезивного арахноидита

Водитель

Растущая потребность в связи с увеличением числа случаев хронической боли и достижениями в нейротерапии

- Рост распространенности хронических болевых состояний во всем мире, особенно вызванных травмами позвоночника, хирургическими операциями или инфекциями, является важным фактором, обусловливающим повышенный спрос на лечение адгезивного арахноидита.

- Например, в апреле 2024 года компания Pfizer Inc. объявила о достижениях в исследовании целевого противовоспалительного и нейропротекторного препарата, направленного на улучшение результатов лечения пациентов с адгезивным арахноидитом. Ожидается, что подобные стратегические инициативы в области НИОКР, реализуемые ведущими компаниями, будут способствовать росту отрасли лечения адгезивного арахноидита в прогнозируемый период.

- По мере того, как пациенты и медицинские работники всё больше осознают симптомы адгезивного арахноидита и его разрушительное воздействие, растёт спрос на эффективные методы лечения боли и малоинвазивные вмешательства. Такие методы лечения, как нейростимуляция, адресная доставка лекарств и передовая физиотерапия, улучшают качество жизни пациентов с этим заболеванием.

- Более того, технологические достижения в области визуализации позвоночника, такие как МРТ высокого разрешения и диагностика с использованием искусственного интеллекта, позволяют выявлять заболевания на ранних стадиях и планировать более персонализированное лечение. Эта тенденция побуждает больницы, специализированные клиники лечения боли и научно-исследовательские институты внедрять передовые методы лечения адгезивного арахноидита.

- Растущая доступность междисциплинарных программ лечения боли, а также расширение доступа к медицинской помощи на развивающихся рынках дополнительно способствуют развитию отрасли. Растущий интерес пациентов к неопиоидным методам лечения и методам регенеративной медицины также открывает новые возможности для роста рынка.

Сдержанность/Вызов

Опасения относительно доступности лечения и высокой стоимости процедур

- Ограниченный доступ к специализированным центрам лечения боли, особенно в сельской местности и регионах с недостаточным уровнем обслуживания, представляет собой серьёзную проблему для более широкого внедрения методов лечения адгезивного арахноидита. Пациенты часто сталкиваются с задержками в диагностике и отсутствием доступа к передовым методам лечения, что препятствует достижению оптимальных результатов.

- Например, громкие сообщения о нехватке специалистов по лечению боли и длительном времени ожидания интервенционных процедур выявили системные пробелы в здравоохранении, которые мешают своевременному лечению.

- Высокая стоимость современных методов лечения, таких как стимуляторы спинного мозга, интратекальные системы доставки лекарств и регенеративная терапия, также может стать препятствием для пациентов без комплексного медицинского страхования. В некоторых случаях расходы на лечение могут достигать тысяч долларов, что создает проблемы с доступностью в странах с низким и средним уровнем дохода.

- Преодоление этих проблем потребует расширения охвата возмещением расходов, повышения уровня подготовки медицинских работников в области лечения боли и разработки экономически эффективных терапевтических альтернатив. Компании уделяют особое внимание разработке стратегий дифференцированного ценообразования и локализации производства, чтобы сделать лечение более доступным.

- Несмотря на то, что доступность постепенно повышается, воспринимаемая дороговизна современных вмешательств все еще может препятствовать их широкому распространению, особенно среди пациентов с легкими или умеренными симптомами, которые могут выбрать консервативное лечение.

Рынок лечения адгезивного арахноидита

Рынок сегментирован по признакам лечения, диагностики, дозировки, способа введения, канала сбыта и конечного потребителя.

- Лечение

По видам лечения рынок средств для лечения адгезивного арахноидита сегментируется на нестероидные противовоспалительные препараты (НПВП), кортикостероиды, анальгетики, физиотерапию, нейростимуляцию, психотерапию и другие. На сегмент НПВП пришлась наибольшая доля рынка – 37,6% – в 2024 году благодаря их широкому применению для лечения боли, воспаления и дискомфорта, связанных со спинальной мышечной атрофией. Эти препараты пользуются большим спросом благодаря своей доступности, экономичности и эффективности в контроле симптомов лёгкой и средней степени тяжести у различных групп пациентов.

Ожидается, что физиотерапия будет демонстрировать самые высокие среднегодовые темпы роста – 9,8% – в период с 2025 по 2032 год, что обусловлено растущим акцентом на немедикаментозные методы лечения. Реабилитационные программы, методы повышения мобильности и персонализированные схемы физиотерапии помогают улучшить функциональность, силу и общее качество жизни пациентов, способствуя их внедрению в клиниках и больницах.

- По диагнозу

В зависимости от диагноза рынок лечения адгезивного арахноидита сегментируется на МРТ, компьютерную томографию, электромиографию и другие методы. Сегмент МРТ доминировал на рынке с долей выручки 44,2% в 2024 году благодаря высокой точности диагностики нейромышечной дегенерации и мониторинга прогрессирования заболевания. Внедрение передовых технологий визуализации, таких как МРТ высокого разрешения и 3D-реконструкция, позволяет врачам проводить своевременные и точные лечебные вмешательства.

Ожидается, что сегмент электромиографии (ЭМГ) будет демонстрировать самый быстрый среднегодовой темп роста на рынке – 8,7% в период с 2025 по 2032 год, что обусловлено растущим внедрением ЭМГ в клиническую практику. ЭМГ играет важнейшую роль в оценке раздражения нервных корешков, мышечной слабости и неврологических нарушений, связанных с адгезивным арахноидитом. Возможность получения объективных результатов способствует раннему выявлению заболевания, мониторингу его прогрессирования и разработке персонализированных терапевтических стратегий. Более того, технологический прогресс в области устройств ЭМГ повышает точность диагностики, делая ЭМГ предпочтительным инструментом для неврологов и специалистов по лечению боли.

- По дозировке

В зависимости от дозировки рынок средств для лечения адгезивного арахноидита сегментируется на таблетированные, инъекционные и другие препараты. Наибольшая доля в 2024 году (53,5%) пришлась на сегмент инъекций, что обусловлено, главным образом, широким применением инъекционных препаратов, таких как кортикостероиды и биологические препараты. Инъекционные формы обеспечивают точечную доставку, быстрое начало действия и повышенную эффективность, особенно в тяжёлых случаях, требующих применения в условиях стационара.

Прогнозируется, что сегмент таблеток продемонстрирует самый быстрый среднегодовой темп роста на рынке – 7,9% в период с 2025 по 2032 год. Это обусловлено растущим предпочтением пероральных препаратов как пациентами, так и медицинскими работниками. Таблетки отличаются простотой применения, портативностью и лучшей приверженностью пациентов к лечению по сравнению с инъекционными препаратами или комплексными методами лечения, что делает их весьма подходящими для долгосрочного лечения хронических заболеваний, таких как адгезивный арахноидит. Кроме того, усовершенствование лекарственных форм, механизмов пролонгированного действия и наличие дженериков дополнительно стимулируют их внедрение в мировом здравоохранении.

- По способу введения

В зависимости от способа применения рынок средств для лечения адгезивного арахноидита сегментируется на пероральные, внутривенные, внутримышечные и другие. На пероральный сегмент в 2024 году пришлась наибольшая доля – 57,8%, что отражает широкое предпочтение таблеток и капсул пациентами для лечения хронических заболеваний и симптоматического облегчения. Пероральные препараты пользуются популярностью благодаря простоте применения, удобству длительного лечения и лучшей приверженности пациентов, что делает их наиболее часто назначаемым методом лечения в амбулаторных условиях и на дому.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самый быстрый среднегодовой темп роста – 9,2% в период с 2025 по 2032 год. Это обусловлено растущим внедрением внутривенной терапии, биологических препаратов и инфузионной терапии. Этот рост обусловлен потребностью в точной, контролируемой и быстрой доставке лекарств в тяжёлых или сложных случаях, а также развитием инфузионных технологий и больничной инфраструктуры, обеспечивающих безопасное и эффективное введение препаратов.

- Конечными пользователями

По типу конечных пользователей рынок лечения адгезивного арахноидита сегментируется на клиники, больницы и другие учреждения. В 2024 году на больницы пришлась наибольшая доля выручки рынка – 48,7% – благодаря наличию комплексной лечебной базы, многопрофильных бригад и доступа к передовым диагностическим и терапевтическим методам, необходимым для лечения сложных случаев адгезивного арахноидита. Больницы также предоставляют комплексную помощь, включая мониторинг, назначение терапии и последующее наблюдение, что способствует их доминирующему положению на рынке.

Ожидается, что в период с 2025 по 2032 год клиники будут демонстрировать самый быстрый среднегодовой темп роста — 10,5%, что обусловлено ростом числа амбулаторных посещений, расширением специализированных и частных медицинских центров, а также повышением осведомленности пациентов о ранней диагностике и лечении заболеваний. Клиники все чаще внедряют модели лечения, ориентированные на пациента, предлагая персонализированную терапию и услуги последующего наблюдения, что способствует их быстрому росту на рынке.

- По каналу распространения

По каналам сбыта рынок средств для лечения адгезивного арахноидита сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Больничные аптеки доминировали на рынке с долей выручки 45,0% в 2024 году, поскольку пациенты часто получают первичные рецепты, препараты для последующего лечения и препараты для критически важной терапии непосредственно в больницах. Эти аптеки также получают выгоду от оптовых закупок, интегрированных цепочек поставок и прямого доступа к потребностям пациентов стационаров, что укрепляет их лидирующую позицию на рынке.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 11,3% в прогнозируемый период, чему будет способствовать рост внедрения телемедицины, проникновение электронной коммерции и растущее стремление пациентов к удобному доступу к рецептурным препаратам и специализированным методам лечения с доставкой на дом. Росту сегмента также способствует спрос на конфиденциальные покупки и гибкие варианты доставки, особенно среди пациентов, нуждающихся в длительном лечении.

Региональный анализ рынка лечения адгезивного арахноидита

- В 2024 году Северная Америка доминировала на рынке лечения адгезивного арахноидита, обеспечив наибольшую долю выручки – 45%. Это доминирование обусловлено прежде всего развитой инфраструктурой здравоохранения в регионе, более высокой частотой диагностики редких заболеваний позвоночника и наличием специализированных центров лечения боли.

- Наличие передовых средств диагностической визуализации в сочетании с междисциплинарными подходами к лечению, включая фармакологическую терапию, целевые системы доставки лекарств и устройства нейромодуляции, значительно улучшило результаты лечения пациентов.

- Кроме того, политика поддержки в области возмещения расходов, хорошо налаженная сеть специалистов в области неврологии и постоянное финансирование НИОКР как со стороны государственного, так и частного секторов способствуют постоянному расширению рынка в регионе.

Обзор рынка лечения адгезивного арахноидита в США

Рынок лечения адгезивного арахноидита в США в 2024 году занимал наибольшую долю – 66%, что обусловлено ранним внедрением инновационных методов лечения и передовых интервенционных методов лечения боли. Развитая экосистема академических исследовательских институтов, биотехнологических компаний и специализированных больниц способствует разработке и коммерциализации новых методов лечения. Кроме того, повышение осведомленности пациентов, активизация поддержки со стороны организаций, занимающихся редкими заболеваниями, и расширение страхового покрытия как фармакологических, так и нефармакологических вмешательств создают благоприятные условия для роста рынка. Финансируемые государством исследовательские гранты и клинические испытания также способствуют внедрению терапевтических средств нового поколения, специально разработанных для лечения хронического воспаления позвоночника.

Обзор европейского рынка лечения адгезивного арахноидита

Ожидается, что рынок лечения адгезивного арахноидита в Европе будет стабильно расти в течение прогнозируемого периода, чему будет способствовать растущая клиническая распознаваемость этого заболевания и увеличение инвестиций в специализированные программы лечения. Регион обладает развитыми системами государственного здравоохранения, широким трансграничным сотрудничеством и хорошо развитыми исследовательскими сетями, специализирующимися на редких неврологических заболеваниях. Технологические достижения в области визуализации позвоночника, более широкое внедрение малоинвазивных вмешательств и государственное финансирование программ лечения боли дополнительно расширяют доступ пациентов к качественной медицинской помощи. Растущие движения за защиту прав пациентов по всей Европе также способствуют ранней диагностике и повышению приверженности лечению.

Обзор рынка лечения адгезивного арахноидита в Великобритании

Ожидается, что рынок лечения адгезивного арахноидита в Великобритании продемонстрирует заметный рост, чему будут способствовать развитая инфраструктура здравоохранения и активная государственная политика, направленная на улучшение лечения хронической боли. Расширение сети специализированных клиник по лечению боли в сочетании с внедрением методов регенеративной медицины и прецизионной терапии способствует улучшению результатов лечения. Кроме того, расширение сотрудничества между Национальной службой здравоохранения (NHS), исследовательскими институтами и организациями поддержки пациентов способствует разработке комплексных моделей лечения, адаптированных к индивидуальным потребностям пациентов.

Обзор рынка лечения адгезивного арахноидита в Германии

Рост рынка лечения адгезивного арахноидита в Германии обусловлен развитием передовых медицинских технологий, сетью специалистов в области неврологии и пациентоориентированным подходом к лечению хронической боли. Твердая приверженность страны медицинским инновациям, особенно в области нейрореабилитации, биологической терапии и малоинвазивных операций на позвоночнике, способствует внедрению новых методов лечения. Более того, государственное стимулирование исследований редких заболеваний и активное участие в многонациональных клинических исследованиях позиционируют Германию как лидера в разработке методов лечения адгезивного арахноидита.

Обзор рынка лечения адгезивного арахноидита в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок лечения адгезивного арахноидита в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать рост осведомленности о здоровье позвоночника, расширение инфраструктуры здравоохранения и повышение доступности передовых диагностических услуг. Страны региона все активнее инвестируют в модернизацию медицинских технологий, что позволяет проводить раннюю диагностику и лечение. Развивающиеся экономики, такие как Индия и Индонезия, расширяют охват пациентов посредством инициатив в области общественного здравоохранения, в то время как развитые рынки, такие как Япония и Австралия, используют передовые методы визуализации и регенеративной терапии для лечения сложных заболеваний позвоночника. Стратегическое партнерство между местными поставщиками и международными производителями медицинских устройств также ускоряет проникновение на рынок.

Обзор рынка лечения адгезивного арахноидита в Японии

Рост рынка лечения адгезивного арахноидита в Японии обусловлен старением населения, высоким уровнем внедрения передовых медицинских технологий и акцентом на персонализированные решения для лечения боли. Система здравоохранения страны делает акцент на точной диагностике с помощью современных методов визуализации, что позволяет своевременно начинать целенаправленную терапию. Кроме того, внедрение методов регенеративной медицины и расширение специализированных центров лечения заболеваний позвоночника значительно повышают стандарты лечения пациентов.

Обзор рынка лечения адгезивного арахноидита в Китае

В 2024 году китайский рынок лечения адгезивного арахноидита занимал наибольшую долю на рынке Азиатско-Тихоокеанского региона благодаря быстрой модернизации здравоохранения, расширению доступа среднего класса к специализированным методам лечения и увеличению государственных инвестиций в программы лечения редких заболеваний. Китайские производители фармацевтической продукции и медицинских изделий внедряют более доступные варианты лечения, повышая доступность лечения как в городских, так и в сельских районах. Национальные информационные кампании в сочетании с расширением диагностических возможностей в городах 2-го и 3-го уровней способствуют повышению уровня диагностики и росту рынка.

Доля рынка лечения адгезивного арахноидита

Лидерами отрасли лечения адгезивного арахноидита являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

- Takeda Pharmaceutical Company Limited (Япония)

- Sumitomo Dainippon Pharma Co., Ltd. (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Бакстер (США)

- Б. Браун СЕ (Германия)

- Sandoz International GmbH (Германия)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Endo International plc (Ирландия)

- Hikma Pharmaceuticals PLC (Иордания)

- Маллинкродт (США)

- Apotex Inc. (Канада)

- Эбботт (США)

- Bayer AG (Германия)

- LEO Pharma A/S (Дания)

- Merck & Co., Inc. (США)

- GSK plc (Великобритания)

- Cipla Inc. (Индия)

Последние разработки на мировом рынке лечения адгезивного арахноидита

- В июле 2021 года компания Nevro получила одобрение FDA на свою терапию Senza SCS 10 кГц для лечения болезненной диабетической нейропатии (PDN), что расширило рынок SCS в США. Хотя SCS не является специфическим методом лечения арахноидита, он является ключевым методом лечения рефрактерной нейропатической боли, часто наблюдаемой при адгезивном арахноидите.

- В августе 2022 года компания Abbott объявила об одобрении FDA Proclaim Plus SCS с терапией FlexBurst360, платформы импульсной терапии нового поколения, разработанной для более широкого, индивидуализированного охвата боли, что соответствует сложным путям лечения нейропатической боли, используемым при арахноидите.

- В январе 2023 года компания Abbott сообщила о запуске в США своей системы Eterna SCS (самого маленького в отрасли перезаряжаемого имплантируемого генератора импульсов на момент запуска), повышающей комфорт пациентов и расширяющей возможности долгосрочной нейромодуляции для пациентов с хронической болью, в том числе пациентов с арахноидитом.

- В мае 2023 года компания Abbott получила одобрение FDA на расширение показаний SCS до нехирургического лечения боли в спине, что расширяет доступ к нейромодуляции для пациентов с трудноизлечимой аксиальной/корешковой болью, которая пересекается с лечением адгезивного арахноидита в рамках междисциплинарных программ лечения боли.

- В апреле 2024 года FDA одобрило замкнутую систему SCS Inceptiv компании Medtronic (первую, которая автоматически регулирует стимуляцию в режиме реального времени на основе сигналов организма), что улучшает индивидуализированную терапию при хронической боли, включая сложные невропатические состояния.

- В мае 2024 года был опубликован обновленный отчет Конференции по полианальгетикам (PACC), содержащий современные рекомендации экспертов по интратекальной доставке лекарств (ИТДЛ) при хронической боли, которые напрямую определяют пути лечения адгезивного арахноидита, когда ИТДЛ можно рассматривать после консервативных мер.

- В январе 2025 года компания Saluda Medical получила одобрение FDA на EVA — платформу программирования на базе искусственного интеллекта для своей системы Evoke® SCS, управляемой ECAP. Она предназначена для более быстрой и точной оптимизации обезболивания, что является дальнейшей модернизацией вариантов нейромодуляции, используемых при симптомах рефрактерной нейропатической боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.