Global Advanced Surgical Secondary Segment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.16 Billion

USD

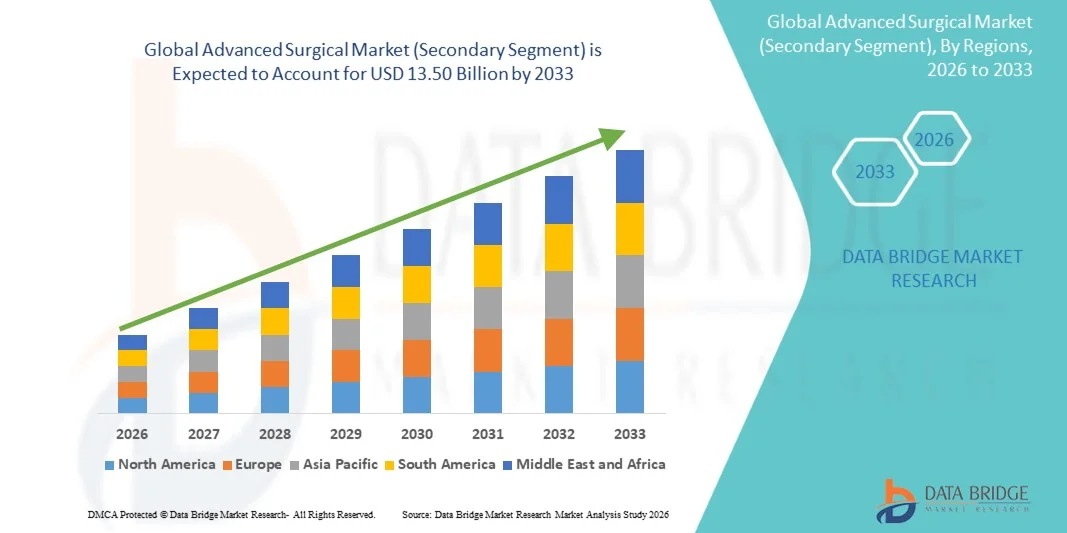

13.50 Billion

2025

2033

USD

8.16 Billion

USD

13.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 13.50 Billion | |

| % | |

|

Глобальный передовой хирургический рынок (вторичный сегмент) Сегментация, по хирургическому типу (открытая хирургия, минимально инвазивная хирургия, роботизированная хирургия, эндоскопическая хирургия), применение (общая хирургия, сердечно-сосудистая хирургия, ортопедическая хирургия и неврологическая хирургия) - отраслевые тенденции и прогноз до 2033 года

Продвинутый хирургический рынок (второй сегмент)Обзор

Продвинутый хирургический рынок (второй сегмент) был оценен как8,16 млрд долларов в 2025 годуи, по прогнозам, достигнет$13,50 млрд к 2033 годуРастущий в aCAGR 6,50% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим спросом на минимально инвазивные и точные хирургические процедуры, растущим внедрением хирургических систем с роботизированной поддержкой и быстрыми достижениями в хирургических технологиях, таких как навигация с искусственным интеллектом, улучшенные системы визуализации и хирургические инструменты следующего поколения.

Растущая распространенность хронических заболеваний, включая сердечно-сосудистые расстройства, рак и ортопедические состояния, значительно увеличивает объем хирургических вмешательств во всем мире. Кроме того, переход к ценностному здравоохранению и необходимость сокращения послеоперационных осложнений побуждают больницы и хирургические центры применять передовые хирургические методы, которые улучшают результаты лечения пациентов и сокращают время восстановления. Платформы хирургического моделирования с фиксированной базой и поддержкой VR / AR также все чаще используются в программах медицинского обучения, что позволяет хирургам практиковать сложные процедуры в безрисковых, очень реалистичных условиях перед выполнением реальных операций.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на продвинутом хирургическом рынке (вторичный сегмент) с самой большой долей дохода в 39,12% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением роботизированных и минимально инвазивных хирургических технологий, сильным присутствием ведущих компаний медицинского оборудования и хорошо налаженными системами хирургического обучения. Регион также выигрывает от большого объема сложных хирургических процедур, благоприятных рамок возмещения и быстрой интеграции систем визуализации и навигации на основе искусственного интеллекта в операционных, что еще больше укрепляет его лидирующие позиции на мировом рынке.

- Сегмент «Открытая хирургия» доминировал на рынке с долей выручки 39,12% в 2025 году, чему способствовала его постоянная клиническая необходимость в комплексных и неотложных хирургических вмешательствах, где передовые роботизированные или эндоскопические инструменты невозможны.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,9% с 2026 по 2033 год, что обусловлено быстрым улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение, увеличением распространенности хронических заболеваний и растущим спросом на передовые хирургические процедуры. Расширение больничных сетей, рост внедрения минимально инвазивных и роботизированных операций в таких странах, как Китай, Индия и Япония, а также увеличение государственных инвестиций в модернизацию хирургических учреждений еще больше ускоряют рост регионального рынка.

- Сегмент сердечно-сосудистой хирургии возглавляет Advanced Surgical Market (второй сегмент) с долей дохода 36,84% в 2025 году, что обусловлено ростом распространенности заболеваний коронарных артерий, осложнений, связанных с гипертонией, и растущим спросом на сердечные вмешательства, такие как шунтирование и замена клапанов. Сегмент выигрывает от сильного внедрения передовых хирургических технологий, включая минимально инвазивные сердечные процедуры и хирургические системы с визуальным управлением.

- Неврологическая хирургия является самым быстрорастущим сегментом применения, который, как ожидается, зарегистрирует CAGR в 8,1% с 2026 по 2033 год, чему способствует рост заболеваемости опухолями головного мозга, осложнениями, связанными с инсультом, и нарушениями позвоночника. Непрерывные достижения в области нейронавигационных систем, роботизированных нейрохирургических платформ и интраоперационной визуализации повышают точность и безопасность операции, способствуя быстрому расширению этого сегмента на передовых рынках здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,16 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 13,50 млрд долларов США

- Прогноз CAGR (2026–2033): 6,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и продвинутый хирургический рынок (второй сегмент)Сегментация

|

Атрибуты |

Ключи от симуляторов вожденияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

· Расширение роботизированных и ИИ-управляемых хирургических систем Рост в амбулаторных хирургических центрах и минимально инвазивных процедурах Рост инвестиций в здравоохранение на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Современный хирургический рынок (второй сегмент)

Тенденция: рост минимально инвазивных и роботизированных хирургических процедур

Больницы и хирургические центры все чаще внедряют передовые хирургические системы, такие как роботизированные платформы, лапароскопические инструменты и навигационные системы с визуальным управлением, чтобы повысить точность и сократить время восстановления пациентов. Интеграция визуализации в реальном времени, поддержки принятия решений с помощью ИИ и 3D-визуализации высокой четкости позволяет хирургам выполнять очень сложные процедуры с улучшенной точностью и снижением частоты осложнений. Согласно глобальным хирургическим исследованиям, минимально инвазивные процедуры могут сократить пребывание в больнице на 30-50% по сравнению с традиционными открытыми операциями, что значительно повышает эффективность здравоохранения. Хирургические учебные заведения также используют платформы моделирования на основе VR и AR для обучения хирургов в условиях, свободных от риска, что позволяет стандартизировать развитие навыков для сложных процедур, таких как сердечные, неврологические и онкологические операции.

Динамика продвинутого хирургического рынка (второй сегмент)

Ключевой фактор рынка: растущее бремя хронических заболеваний и увеличение объема хирургических операций

Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства, рак, неврологические состояния и ортопедические осложнения, значительно стимулирует спрос на передовые хирургические вмешательства. Согласно глобальной статистике здравоохранения, только сердечно-сосудистые заболевания составляют почти 17,9 миллиона смертей в год, что делает их ведущей причиной хирургических процедур во всем мире. Это растущее бремя болезней подталкивает больницы к внедрению передовых хирургических систем, включая роботизированные хирургические платформы, минимально инвазивные инструменты и инструменты хирургической навигации с искусственным интеллектом. Ведущие компании в области медицинского оборудования, такие как Intuitive Surgical, Medtronic и Johnson & Johnson, постоянно внедряют инновации для повышения точности хирургического вмешательства, снижения операционных рисков и улучшения результатов лечения пациентов. Расширение специализированных хирургических центров и растущее внедрение цифровых операционных залов еще больше ускоряют рост рынка во всем мире.

Ключевые ограничения / проблемы: высокая стоимость современных хирургических систем и ограниченная доступность

Основной проблемой на современном хирургическом рынке является высокая стоимость, связанная с приобретением, установкой и обслуживанием передовых хирургических систем, особенно роботизированных и управляемых изображениями платформ. Одна роботизированная хирургическая система может стоить от 1 до 2,5 миллионов долларов США, за исключением расходов на техническое обслуживание и одноразовые инструменты, что затрудняет внедрение этих технологий в небольших и средних больницах. Кроме того, текущие расходы, связанные с обучением хирургов, модернизацией системы и расходными материалами, увеличивают общую стоимость владения. Ограниченное покрытие компенсаций в развивающихся регионах еще больше ограничивает усыновление. Пробелы в инфраструктуре здравоохранения, особенно в сельских районах и районах с низким уровнем дохода, также ограничивают доступ к передовой хирургической помощи, что приводит к неравномерному глобальному распространению этих технологий.

Ключевые возможности рынка: расширение роботизированной хирургии, интеграция ИИ и цифровые операционные комнаты

Передовой хирургический рынок предоставляет значительные возможности роста за счет расширения роботизированной хирургии, хирургического планирования на основе искусственного интеллекта и полностью интегрированных цифровых операционных комнат. Системы на основе ИИ все чаще используются для предоперационного планирования, интраоперационного руководства и послеоперационного анализа, улучшения хирургической точности и уменьшения осложнений. Внедрение роботизированной хирургии растет быстрыми темпами, причем роботизированные процедуры ежегодно увеличиваются более чем на 15-20% на ведущих рынках здравоохранения, таких как США и Европа. Кроме того, развивающиеся страны Азиатско-Тихоокеанского региона и Ближнего Востока активно инвестируют в современную инфраструктуру больниц и программы хирургического обучения. Разработка гибридных операционных комнат, оснащенных передовой визуализацией, робототехникой и аналитикой данных в реальном времени, еще больше трансформирует хирургические рабочие процессы и создает долгосрочные возможности роста для игроков рынка.

Продвинутый хирургический рынок (второй сегмент)

Расширенный хирургический рынок (второй сегмент) сегментирован на основе хирургического типа и применения.

по хирургическому типу

На основе хирургического типа Advanced Surgical Market (вторичный сегмент) сегментируется в открытую хирургию, минимально инвазивную хирургию, роботизированную хирургию и эндоскопическую хирургию. Сегмент «Открытая хирургия» доминировал на рынке с долей выручки 39,12% в 2025 году, чему способствовала его постоянная клиническая необходимость в комплексных и неотложных хирургических вмешательствах, где передовые роботизированные или эндоскопические инструменты невозможны. Он по-прежнему широко используется в травматологии, онкологии и сердечно-сосудистых чрезвычайных ситуациях, особенно в развивающихся регионах, где инфраструктура здравоохранения все еще развивается. Больницы продолжают полагаться на открытые процедуры из-за их универсальности по нескольким хирургическим специальностям и меньшей зависимости от дорогой инфраструктуры. Кроме того, знакомство с хирургами и установленные процедурные протоколы еще больше усиливают его доминирование. Несмотря на технологические достижения, открытая хирургия сохраняет высокий спрос из-за ее важной роли в операциях по спасению жизни.

Ожидается, что сегмент минимально инвазивной хирургии будет наблюдать самый быстрый CAGR в 7,9% с 2026 по 2033 год, что обусловлено увеличением предпочтений пациентов в отношении уменьшения боли, минимальных рубцов и более быстрого времени восстановления. Больницы быстро внедряют лапароскопические, эндоскопические и роботизированные хирургические системы для улучшения процедурной точности и клинических результатов. Достижения в области 3D-визуализации, навигации с помощью ИИ и визуализации высокой четкости значительно улучшают хирургическую точность. Кроме того, минимально инвазивные методы сокращают продолжительность пребывания в больнице до 30-50%, снижая затраты на здравоохранение и повышая операционную эффективность. Растущая распространенность хронических заболеваний, требующих хирургического вмешательства, еще больше повышает спрос. Растущие инвестиции в роботизированные хирургические платформы, такие как интуитивно-хирургические системы, ускоряют внедрение во всем мире. Расширение программ хирургической подготовки в странах с развивающейся экономикой также способствует расширению рынка.

С помощью приложения

На основе применения Advanced Surgical Market (вторичный сегмент) подразделяется на общую хирургию, сердечно-сосудистую хирургию, ортопедическую хирургию и неврологическую хирургию. Сегмент сердечно-сосудистой хирургии доминировал на рынке с долей выручки 36,84% в 2025 году, что обусловлено высоким глобальным бременем сердечно-сосудистых заболеваний, на которые ежегодно приходится почти 17,9 миллиона смертей. Увеличение распространенности заболеваний коронарных артерий, сердечной недостаточности и клапанных расстройств значительно стимулирует хирургический спрос. Больницы все чаще выполняют операции шунтирования, процедуры поддержки ангиопластики и замены клапанов с использованием передовых хирургических систем. Интеграция минимально инвазивной кардиохирургии и гибридных операционных повышает эффективность процедур и результаты лечения пациентов. Кроме того, рост гериатрической популяции во всем мире увеличивает объемы сердечно-сосудистых хирургических операций. Широкое внедрение хирургических инструментов с визуальным управлением и роботизированной помощи еще больше укрепляет доминирование сегмента.

Ожидается, что сегмент неврологической хирургии станет свидетелем самого быстрого CAGR в 8,1% с 2026 по 2033 год, что обусловлено ростом случаев опухолей головного мозга, травм спинного мозга, эпилепсии и нейрососудистых расстройств. Увеличение внедрения передовых нейронавигационных систем, интраоперационной МРТ и нейрохирургических инструментов с роботизированной помощью значительно улучшает хирургическую точность. Технологии визуализации на основе искусственного интеллекта и картирования мозга в реальном времени улучшают принятие решений во время сложных процедур. Растущее бремя неврологических расстройств из-за старения населения еще больше ускоряет спрос. Больницы все чаще инвестируют в специализированные нейрохирургические центры. Повышение осведомленности и улучшение диагностических возможностей также увеличивают раннее хирургическое вмешательство. Расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе и на Ближнем Востоке также способствует быстрому росту.

Продвинутый хирургический рынок (второй сегмент)

Северная Америка доминировала на передовом хирургическом рынке (вторичный сегмент) и составляла наибольшую долю дохода в 39,12% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, высоким внедрением роботизированных и минимально инвазивных хирургических технологий, сильным присутствием ведущих компаний медицинского оборудования и хорошо налаженными системами хирургического обучения. Регион выигрывает от большого объема сложных хирургических процедур по сердечно-сосудистым, ортопедическим и онкологическим специальностям, что обеспечивает постоянный спрос на передовые хирургические платформы. Благоприятные рамки возмещения и надежное страховое покрытие дополнительно поддерживают доступ пациентов к дорогостоящим хирургическим процедурам. Кроме того, быстрая интеграция изображений на основе искусственного интеллекта, роботизированных навигационных систем и цифровых операционных комнат трансформирует хирургическую точность и эффективность рабочего процесса. Присутствие крупных игроков, таких как Medtronic, Intuitive Surgical и Johnson & Johnson, укрепляет технологические инновации и темпы внедрения. Постоянные инвестиции в хирургическую робототехнику и гибридные операционные улучшают клинические результаты. Высокая осведомленность медицинских работников и раннее внедрение хирургических технологий нового поколения еще больше укрепляют лидерство Северной Америки на мировом рынке.

Продвинутый хирургический рынок США (второй сегмент)

Вторичный сегмент (U.S. Advanced Surgical Market) демонстрирует сильный рост из-за растущего бремени хронических заболеваний, таких как сердечно-сосудистые расстройства, рак и неврологические состояния, которые значительно увеличивают объемы хирургических операций. Зрелая система здравоохранения страны и сильная больничная инфраструктура позволяют быстро внедрять хирургические системы с роботизированной поддержкой и минимально инвазивные процедуры. Расширение использования искусственного интеллекта хирургического планирования, визуализации в реальном времени и навигационных технологий повышает точность процедур и уменьшает осложнения. Больницы и амбулаторные хирургические центры все чаще инвестируют в цифровые операционные и гибридные хирургические кабинеты. Сильное присутствие мировых производителей медицинских устройств ускоряет внедрение инноваций и технологий. Кроме того, благоприятная политика возмещения и увеличение предпочтений пациентов в отношении минимально инвазивных процедур способствуют дальнейшему росту рынка в США.

Европейский продвинутый хирургический рынок (второй сегмент)

Европейский продвинутый хирургический рынок (второй сегмент) остается основным источником глобальных доходов, обусловленных сильными системами общественного здравоохранения, растущим спросом на передовые хирургические процедуры и высоким внедрением минимально инвазивных технологий. Такие страны, как Германия, Франция и Великобритания, лидируют в области внедрения роботизированной хирургии и хирургических инноваций. Регион пользуется строгими нормативными стандартами, которые обеспечивают качественную хирургическую помощь и безопасность пациентов. Увеличение инвестиций в модернизацию больниц и цифровых операционных поддерживает расширение рынка. Растущее гериатрическое население еще больше увеличивает спрос на сложные хирургические вмешательства. Кроме того, тесное сотрудничество между академическими учреждениями и компаниями медицинского оборудования ускоряет развитие хирургических технологий по всей Европе.

Продвинутый хирургический рынок Великобритании (второй сегмент)

Расширенный хирургический рынок Великобритании (второй сегмент) переживает устойчивый рост, поддерживаемый растущим внедрением минимально инвазивных и роботизированных хирургических процедур в NHS и частных больницах. Увеличение инвестиций в хирургические инновационные центры и учебные программы повышает опыт хирурга и эффективность процедур. В стране также наблюдается растущее внедрение систем визуализации и навигации с помощью ИИ в операционных залах. Спрос на более быстрое восстановление и сокращение госпитализации стимулирует минимально инвазивное хирургическое вмешательство. Кроме того, расширение специализированных хирургических центров улучшает доступ к современным процедурам. Непрерывная цифровая трансформация инфраструктуры здравоохранения способствует дальнейшему росту рынка в Великобритании.

Продвинутый хирургический рынок Германии (второй сегмент)

Рынок передовых хирургических технологий Германии (второй сегмент) неуклонно расширяется благодаря сильной экосистеме медицинских технологий страны, передовой инфраструктуре больниц и лидерству в инновациях в области хирургической робототехники. Высокое внедрение минимально инвазивных и управляемых изображениями хирургических систем улучшает хирургическую точность и результаты лечения пациентов. Сильное внимание Германии к исследованиям и разработкам ускоряет инновации в роботизированных хирургических платформах. Больницы все чаще интегрируют системы визуализации и навигации на основе ИИ в операционные. Рост спроса на ортопедические и сердечно-сосудистые операции способствует дальнейшему росту рынка. Кроме того, сильная государственная поддержка модернизации здравоохранения укрепляет позиции Германии как ключевого центра хирургических технологий в Европе.

Азиатско-Тихоокеанский продвинутый хирургический рынок (второй сегмент)

Ожидается, что Азиатско-тихоокеанский передовой хирургический рынок (второй сегмент) станет свидетелем быстрого роста, обусловленного улучшением инфраструктуры здравоохранения, ростом расходов на здравоохранение и увеличением распространенности хронических заболеваний. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в модернизацию больничных учреждений и расширение возможностей хирургической помощи. Растущее внедрение минимально инвазивных и роботизированных операций значительно улучшает результаты лечения. Повышение осведомленности пациентов и спроса на передовые хирургические процедуры еще больше способствуют расширению рынка. Кроме того, правительственные инициативы по расширению доступа к медицинскому обслуживанию и страхованию увеличивают объемы хирургических процедур. Быстрая урбанизация и расширение частных медицинских учреждений также способствуют региональному росту.

Японский продвинутый хирургический рынок (второй сегмент)

Японский продвинутый хирургический рынок (второй сегмент) демонстрирует устойчивый рост благодаря активному внедрению современной хирургической робототехники, точной медицины и минимально инвазивных методов. Старение населения страны значительно увеличивает спрос на сердечно-сосудистые, ортопедические и неврологические операции. Больницы все чаще интегрируют хирургическую навигацию с помощью ИИ и системы визуализации высокой четкости. Сильное внимание к хирургической точности и безопасности пациентов способствует скорейшему внедрению инновационных технологий. Кроме того, передовая экосистема производства медицинских устройств в Японии поддерживает непрерывные инновации в хирургических системах. Растущее использование роботизированной хирургии еще больше повышает клинические результаты в крупных больницах.

Китайский продвинутый хирургический рынок (второй сегмент)

Китайский передовой хирургический рынок (второй сегмент) быстро растет, чему способствуют растущие инвестиции в здравоохранение, увеличение объемов хирургических операций и расширение инфраструктуры больниц. В стране наблюдается активное внедрение минимально инвазивных и роботизированных хирургических процедур в крупных городских больницах. Правительственные инициативы по модернизации медицинских учреждений и улучшению хирургических возможностей ускоряют рост рынка. Растущая распространенность хронических заболеваний, таких как рак и сердечно-сосудистые расстройства, стимулирует спрос на передовые хирургические вмешательства. Кроме того, растущая доступность квалифицированных хирургов и расширение программ медицинского обучения способствуют внедрению новых технологий. Непрерывные инновации в отечественном производстве медицинских изделий еще больше укрепляют позиции Китая как одного из самых быстрорастущих рынков в мире.

Продвинутый хирургический рынок (второй сегмент)

Индустрия тренажеров для вождения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- Johnson & Johnson (США)

- Intuitive Surgical, Inc. (США)

- Stryker Corporation (США)

- GE HealthCare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Karl Storz SE & Co. KG (Германия)

- Olympus Corporation (Япония)

- B. Braun Melsungen AG (Германия)

- Smith & Nephew plc (Великобритания)

- Zimmer Biomet Holdings, Inc. (США)

- CONMED Corporation (США)

- Бостонская научная корпорация (США)

- Canon Medical Systems Corporation (Япония)

- Fujifilm Holdings Corporation (Япония)

- Медтронные хирургические технологии (США)

- Arthrex, Inc. (США)

- Richard Wolf GmbH (Германия)

- Smiths Medical (США)

- MicroPort Scientific Corporation (Китай)

- Getinge AB (Швеция)

- Карл Сторц Эндоскопия (Германия)

- Лепу медицинские технологии (Китай)

- Meril Life Sciences Pvt. Ltd. (Индия)

- TransEnterix (Asensus Surgical) (США)

- Brainlab AG (Германия)

- Corindus Vascular Robotics (США)

- NuVasive, Inc. (США)

- Olympus Medical Systems (Япония)

- Heal Force Bio-Meditech Holdings Limited (Китай)

Последние события на мировом рынке передовой хирургии (второй сегмент)

- В марте 2021 года корпорация NVIDIA, мировой лидер в области вычислительных и графических технологий ИИ, объявила о расширении своей платформы NVIDIA DRIVE Sim, построенной на Omniverse. Платформа была разработана для обеспечения высокореалистичного, основанного на физике автономного моделирования транспортных средств с использованием цифровых двойников и искусственного интеллекта. Это позволило автомобильным OEM-производителям и технологическим компаниям тестировать системы восприятия, синтез датчиков и алгоритмы автономного вождения в крупномасштабных виртуальных сценариях. Эта разработка значительно укрепила позиции NVIDIA в экосистеме автономного моделирования транспортных средств и ускорила внедрение облачных технологий моделирования вождения.

- В ноябре 2021 года Applied Intuition Inc., ведущая американская компания по разработке программного обеспечения для автономного моделирования транспортных средств, объявила о крупном раунде финансирования серии D в размере около 250 миллионов долларов США. Финансирование было направлено на расширение платформ моделирования и проверки, используемых глобальными автомобильными OEM-производителями и оборонными организациями. Программное обеспечение компании позволяет проводить крупномасштабное виртуальное тестирование автономных систем в миллионах сценариев вождения, снижая зависимость от тестирования в реальном мире. Это событие подчеркнуло растущее доверие инвесторов к технологиям валидации автомобилей на основе моделирования.

- В июне 2022 года AB Dynamics PLC, британский поставщик систем тестирования и моделирования, завершил приобретение Ansible Motion, ведущего производителя симуляторов вождения. Приобретение значительно расширило возможности AB Dynamics в системах моделирования движения высокой точности, используемых для автомобильных испытаний, проверки ADAS и приложений для автоспорта. Объединенный портфель позволил интегрировать передовое моделирование динамики автомобиля с современным оборудованием симулятора. Этот стратегический шаг усилил тенденции консолидации на мировом рынке тренажеров вождения.

- В октябре 2022 года компания Dynisma Ltd., базирующаяся в Великобритании, представила свой симулятор движения DMG-1, предназначенный для команд Формулы 1, автомобильных OEM-производителей и передовых программ разработки транспортных средств. Система отличалась технологией движения со сверхнизкой задержкой и высокоточным воспроизведением динамики автомобиля, что позволило получить чрезвычайно реалистичную обратную связь с водителем. Запуск ознаменовал значительный прогресс в профессиональном мотоспортивном моделировании и автомобильных R & D приложениях. Это нововведение позиционировало Dynisma как ключевого конкурента в технологиях симулятора движения следующего поколения.

- В марте 2024 года корпорация NVIDIA объявила о крупных достижениях в своей платформе DRIVE Sim во время конференции GTC, представив расширенные возможности генеративного ИИ и улучшенную точность моделирования датчиков. Обновления позволили быстрее генерировать сценарии, улучшить обучение восприятию для автономных транспортных средств и более масштабируемые среды моделирования для OEM-производителей и разработчиков робототехники. Интеграция базовых моделей ИИ в рабочие процессы моделирования значительно сократила время разработки автономных систем вождения. Эта разработка укрепила лидерство NVIDIA в экосистемах моделирования вождения на основе ИИ

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.