Global Aerospace Accumulator Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.89 Billion

USD

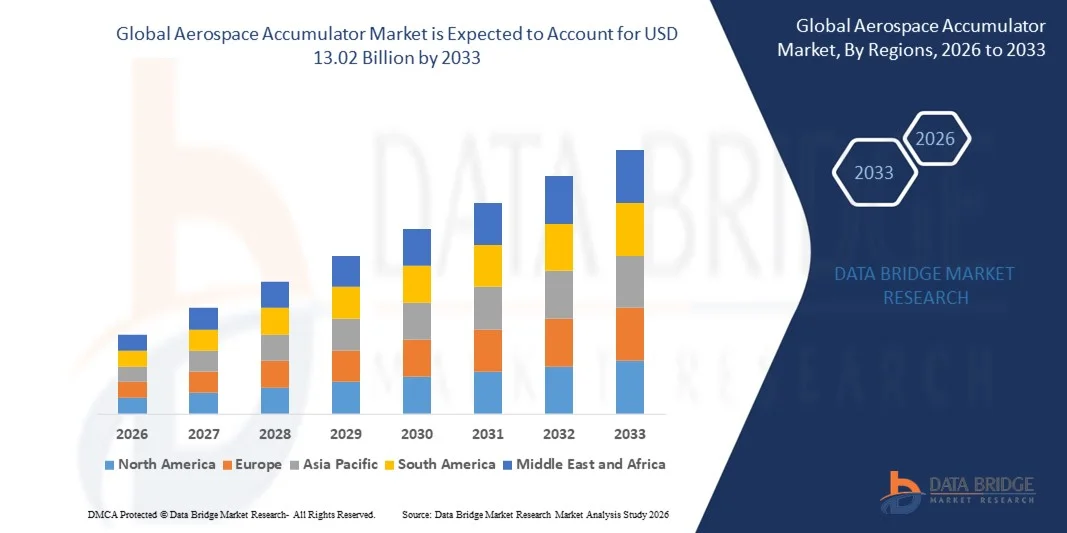

13.02 Billion

2025

2033

USD

9.89 Billion

USD

13.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.89 Billion | |

| USD 13.02 Billion | |

| % | |

|

Сегментация мирового рынка аэрокосмических аккумуляторов по типу продукции (камерные, поршневые и металлические сильфонные), материалу (сталь и алюминий), типу летательных аппаратов (коммерческие, региональные, бизнес-самолеты, вертолеты и военные самолеты) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка аэрокосмических аккумуляторов

- Объем мирового рынка аккумуляторов для аэрокосмической отрасли в 2025 году оценивался в 9,89 млрд долларов США и, как ожидается, достигнет 13,02 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на энергоэффективные и высокопроизводительные гидравлические системы в коммерческих, региональных, деловых и военных самолетах, что стимулирует внедрение аэрокосмических аккумуляторов для стабилизации давления, хранения энергии и амортизации ударов.

- Кроме того, рост производства самолетов, программы модернизации флота и строгие правила безопасности побуждают производителей и операторов внедрять надежные аккумуляторные решения, тем самым способствуя общему расширению рынка аккумуляторов в аэрокосмической отрасли.

Анализ рынка аэрокосмических аккумуляторов

- Аэрокосмические гидроаккумуляторы, включая поршневые, мембранные и сильфонные, являются важнейшими компонентами гидравлических систем самолетов, обеспечивая поддержание давления, накопление энергии и защиту системы как в коммерческой, так и в военной авиации.

- Растущее внимание к операционной эффективности, надежности системы и сокращению времени простоя на техническое обслуживание стимулирует спрос на аккумуляторы, а технологические достижения и использование легких материалов способствуют дальнейшему расширению их применения в современных авиапарках.

- Северная Америка доминировала на рынке аэрокосмических аккумуляторов, занимая более 45% рынка в 2025 году, благодаря увеличению производства самолетов, расширению флота и строгим нормам безопасности и эксплуатационных характеристик.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аэрокосмических аккумуляторов в течение прогнозируемого периода благодаря увеличению производства самолетов, расширению флота и программам модернизации в таких странах, как Китай, Япония и Индия.

- Поршневые гидроаккумуляторы доминировали на рынке, занимая 47,5% в 2025 году, благодаря доказанной надежности в поддержании стабильного гидравлического давления и совместимости с широким спектром гидравлических систем самолетов. Поршневые гидроаккумуляторы ценятся за свою долговечность в условиях высокого давления, низкие требования к техническому обслуживанию и предсказуемую работу, что делает их предпочтительным выбором для коммерческой и военной авиации.

Обзор отчета и сегментация рынка аккумуляторов для аэрокосмической отрасли

|

Атрибуты |

Ключевые аспекты рынка аккумуляторов для аэрокосмической отрасли. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка аэрокосмических аккумуляторов

Внедрение передовых гидравлических систем в современные самолеты

- Одной из заметных тенденций на рынке аэрокосмических аккумуляторов является растущая интеграция передовых гидравлических систем в современные самолеты, обусловленная необходимостью повышения энергоэффективности, надежности и безопасности в критически важных для полета операциях. Эти системы обеспечивают более плавное управление рулевыми поверхностями, шасси и тормозными системами, что делает аккумуляторы важнейшими компонентами современных авиационных конструкций.

- Например, компании Parker Hannifin и Moog поставляют авиационные аккумуляторы и гидравлические решения, широко используемые в коммерческой и военной авиации для точного управления движением и обеспечения надежности системы. Эти продукты повышают эффективность эксплуатации и обеспечивают стабильную работу в условиях высокого давления.

- Растущая сложность авиационных систем побуждает производителей внедрять аккумуляторы, способные обеспечивать быстрое высвобождение энергии, демпфирование и аварийное резервное электропитание. Эта тенденция способствует модернизации гидравлических подсистем в коммерческих реактивных самолетах, региональных самолетах и оборонной технике.

- Всё больше внимания уделяется снижению веса и повышению топливной эффективности, что стимулирует использование компактных и высокопроизводительных аккумуляторов, способных поддерживать стабильное давление при минимизации занимаемого пространства и массы. Это приводит к инновациям в конструкции и совершенствованию материалов в технологии аккумуляторов.

- В оборонной и военной авиации аккумуляторные батареи все чаще используются в критически важных системах, таких как истребители и транспортные самолеты, где надежность и быстрое реагирование в экстремальных условиях имеют первостепенное значение. Это повышает стратегическую важность аэрокосмических аккумуляторов для современных авиационных платформ.

- Рынок аэрокосмических аккумуляторов продолжает расширяться, поскольку производители самолетов и OEM-производители уделяют особое внимание оптимизации жизненного цикла и отказоустойчивости систем. В настоящее время аккумуляторы рассматриваются как незаменимые элементы, обеспечивающие как текущую эксплуатацию, так и действия в чрезвычайных ситуациях в современных самолетах.

Динамика рынка аэрокосмических аккумуляторов

Водитель

Растущий спрос на энергоэффективные и надежные компоненты для самолетов.

- Растущее внимание к операционной эффективности и устойчивому развитию авиации стимулирует спрос на аэрокосмические аккумуляторы, которые способствуют экономии энергии, повышению надежности системы и увеличению срока службы. Аккумуляторы эффективно накапливают и высвобождают гидравлическую энергию, помогая оптимизировать расход топлива и снижать износ механических компонентов.

- Например, корпорация Eaton поставляет высокопроизводительные аэрокосмические аккумуляторы, используемые в гидравлических системах коммерческих самолетов для повышения энергоэффективности и эксплуатационной надежности. Эти решения помогают производителям соответствовать строгим нормативным требованиям к характеристикам и безопасности самолетов.

- Тенденция к цифровым и автоматизированным системам управления полетом еще больше увеличивает спрос на аккумуляторы, способные обеспечивать точное управление в динамических условиях. Эти компоненты гарантируют стабильное регулирование давления и быстрое реагирование в современных архитектурах управления полетом.

- Внедрение авиационных платформ нового поколения с большей грузоподъемностью и увеличенной дальностью полета требует наличия гидроаккумуляторов, обеспечивающих стабильную гидравлическую поддержку для более тяжелых грузов и сложных систем. Это укрепляет их роль как ключевых факторов, обеспечивающих летно-технические характеристики самолета.

- Кроме того, авиакомпании и производители самолетов уделяют приоритетное внимание сокращению затрат на техническое обслуживание и увеличению срока службы системы, что усиливает спрос на надежные аккумуляторы, способные выдерживать многократные циклы работы и экстремальные условия. Такой подход стимулирует дальнейшие инновации в материалах, конструкции и характеристиках аккумуляторов.

Сдержанность/Вызов

Высокие затраты и сложность интеграции

- Рынок аэрокосмических аккумуляторов сталкивается с проблемами, связанными с высокими производственными затратами и технической сложностью интеграции аккумуляторов в сложные гидравлические системы. Точное проектирование, высококачественные материалы и тщательное тестирование необходимы для соответствия стандартам безопасности и производительности в аэрокосмической отрасли, что повышает общую стоимость системы.

- Например, для обеспечения надежности в критически важных для полетов областях применения аэрокосмических аккумуляторов Moog требуются специализированные методы изготовления и сборки. Эти сложные процессы увеличивают время производства и эксплуатационные расходы, ограничивая возможности снижения затрат.

- Интеграция аккумуляторов в современные самолеты требует баланса между характеристиками, весом и занимаемым пространством, что усложняет проектирование и увеличивает сроки разработки. Эти факторы затрудняют их внедрение при модернизации более старых авиационных платформ.

- Производителям также приходится соблюдать нормативные требования по сертификации и стандартам, установленные авиационными властями, такими как FAA и EASA, что увеличивает как техническую, так и финансовую нагрузку. Соответствие этим строгим требованиям имеет важное значение для обеспечения безопасности и получения разрешения на эксплуатацию.

- Рынок продолжает сталкиваться с ограничениями, связанными с масштабированием высокопроизводительных аккумуляторов для различных моделей самолетов при сохранении экономической эффективности. Эти ограничения вынуждают производителей оригинального оборудования и поставщиков оптимизировать стратегии проектирования, производства и интеграции для удовлетворения растущего спроса при сохранении надежности.

Обзор рынка аэрокосмических аккумуляторов

Рынок сегментирован по типу продукции, материалам и типам летательных аппаратов.

- По продукту

В зависимости от типа продукции, рынок аэрокосмических аккумуляторов сегментируется на мембранные, поршневые и сильфонные типы. Поршневой сегмент доминировал на рынке, занимая наибольшую долю выручки в 47,5% в 2025 году, благодаря доказанной надежности в поддержании стабильного гидравлического давления и совместимости с широким спектром гидравлических систем самолетов. Поршневые аккумуляторы ценятся за свою долговечность в условиях высокого давления, низкие требования к техническому обслуживанию и предсказуемую работу, что делает их предпочтительным выбором для коммерческой и военной авиации. Рынок также выигрывает от способности поршневых аккумуляторов поддерживать как функции накопления энергии, так и функции амортизации ударов, повышая общую эффективность эксплуатации самолетов.

Ожидается, что сегмент гидравлических аккумуляторов с мембраной продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение в современные летательные аппараты легких, компактных и высокопроизводительных гидравлических систем. Гидравлические аккумуляторы с мембраной обеспечивают быстрое время отклика, снижают риск утечек и упрощают техническое обслуживание, что делает их идеальными для применения в региональных, деловых и вертолетных самолетах. Гибкость конструкции и интеграции также позволяет производителям оптимизировать гидравлические контуры и соответствовать строгим требованиям по снижению веса.

- По материалу

По типу материала рынок аэрокосмических аккумуляторов сегментирован на сталь и алюминий. В 2025 году наибольшую долю рынка занимал стальной сегмент, чему способствовали высокая прочность на разрыв, превосходные характеристики по работе при высоком давлении и длительный срок службы в экстремальных условиях эксплуатации. Стальные аккумуляторы широко используются в коммерческой и военной авиации благодаря своей надежности в гидравлических системах высокого давления и доказанной эффективности в сложных условиях полета. Кроме того, этот сегмент выигрывает от наличия устоявшихся производственных стандартов и сертификатов, что еще больше способствует его распространению в аэрокосмической отрасли.

Ожидается, что сегмент алюминия продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют его малый вес, коррозионная стойкость и пригодность для современных экономичных конструкций самолетов. Алюминиевые аккумуляторы все чаще интегрируются в региональные и бизнес-самолеты для снижения общего веса, повышения топливной эффективности и поддержки разработки передовых гидравлических систем. Адаптивность материала позволяет производителям разрабатывать индивидуальные решения для конкретных типов самолетов и задач.

- Самолётом

В зависимости от типа самолета, рынок аэрокосмических аккумуляторов сегментируется на коммерческие, региональные, деловые, вертолетные и военные самолеты. В 2025 году сегмент коммерческих самолетов доминировал на рынке благодаря большому количеству эксплуатируемых самолетов, широкому использованию гидравлических систем для управления полетом, шасси и тормозной системы, а также акценту на эксплуатационную безопасность и надежность. Коммерческие авиакомпании отдают приоритет аккумуляторам, обеспечивающим стабильную работу, длительный срок службы и простоту обслуживания для минимизации простоев и эксплуатационных расходов. Этот сегмент также выигрывает от интеграции передовых гидравлических технологий для повышения комфорта пассажиров и эффективности системы.

Ожидается, что сегмент региональных самолетов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущий спрос на ближнемагистральные и пригородные рейсы, расширение флота региональных авиакомпаний и внедрение легких и эффективных гидравлических систем. В региональных самолетах все чаще используются мембранные и алюминиевые аккумуляторы для оптимизации характеристик, снижения затрат на техническое обслуживание и соответствия строгим ограничениям по весу и пространству. Рост сегмента дополнительно поддерживается технологическими достижениями в конструкции аккумуляторов, которые повышают быстродействие системы и энергоэффективность.

Региональный анализ рынка аэрокосмических аккумуляторов

- Северная Америка доминировала на рынке аэрокосмических аккумуляторов, занимая наибольшую долю выручки — более 45% — в 2025 году, что было обусловлено ростом производства самолетов, расширением флота и строгими нормами безопасности и эксплуатационных характеристик.

- Аэрокосмические операторы и производители в регионе отдают приоритет высоконадежным гидравлическим системам, где аккумуляторы играют решающую роль в накоплении энергии, амортизации ударов и стабилизации системы.

- Развитая аэрокосмическая инфраструктура региона, широкое внедрение передовых технологий и ориентация на операционную эффективность способствуют их широкому применению в коммерческой, военной и деловой авиации.

Анализ рынка аккумуляторов в аэрокосмической отрасли США

В 2025 году рынок аэрокосмических аккумуляторов США занял наибольшую долю выручки в Северной Америке, чему способствовали развитая база авиастроительной промышленности и непрерывная модернизация коммерческих и оборонных авиапарков. Операторы все чаще требуют аккумуляторов, повышающих надежность системы и сокращающих время простоя на техническое обслуживание. Растущая интеграция гидравлических систем с передовыми решениями в области управления полетом и энергосбережения еще больше стимулирует рост рынка. Кроме того, рынок США выигрывает от того, что ведущие производители аккумуляторов инвестируют в инновационные разработки, передовые материалы и облегченные решения для соответствия стандартам производительности и нормативным требованиям.

Анализ европейского рынка аккумуляторов для аэрокосмической отрасли

Прогнозируется, что европейский рынок авиационных аккумуляторов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют рост производства самолетов, модернизация авиапарка и ужесточение правил авиационной безопасности. Европейские производители делают акцент на высокопроизводительных гидравлических системах, а аккумуляторы играют важную роль в повышении эффективности и надежности самолетов. В регионе также наблюдается внедрение аккумуляторов в программы региональных, деловых и военных самолетов, при этом технологические достижения и инициативы в области устойчивого развития способствуют использованию легких и высокопрочных аккумуляторных решений.

Анализ рынка аккумуляторов для аэрокосмической отрасли Великобритании

Ожидается, что рынок аэрокосмических аккумуляторов Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитый сектор аэрокосмического производства страны и растущие инвестиции в гражданскую и оборонную авиацию. Аккумуляторы все чаще используются для повышения производительности гидравлических систем, снижения системных ударов и обеспечения энергоэффективности. Ожидается, что стремление Великобритании к инновациям в сочетании с государственной поддержкой развития авиационных технологий будет и дальше стимулировать рост рынка.

Анализ рынка аккумуляторов в аэрокосмической отрасли Германии

Ожидается, что рынок авиационных аккумуляторов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют развитое авиастроение, исследования в области передовых гидравлических технологий и потребность в высокопроизводительных системах для коммерческой и военной авиации. Акцент Германии на инженерном совершенстве, надежности систем и соблюдении требований безопасности стимулирует использование стальных и поршневых аккумуляторов. Интеграция аккумуляторов в энергоэффективные и экологически чистые гидравлические системы еще больше усиливает рыночный спрос.

Анализ рынка аккумуляторов для аэрокосмической отрасли Азиатско-Тихоокеанского региона

Рынок аэрокосмических аккумуляторов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение производства самолетов, расширение парка и программы модернизации в таких странах, как Китай, Япония и Индия. Рост производственных мощностей в аэрокосмической отрасли в сочетании с растущим внедрением гидравлических систем в коммерческих и региональных самолетах стимулирует рост рынка. Кроме того, государственные инициативы по поддержке развития аэрокосмических технологий и локальное производство компонентов повышают доступность и ценовую доступность аккумуляторов.

Анализ рынка аккумуляторов в аэрокосмической отрасли Японии

Рынок авиационных аккумуляторов в Японии набирает обороты благодаря передовым авиационным технологиям страны, ориентации на энергоэффективные самолеты и внедрению современных гидравлических систем. Японские производители отдают приоритет аккумуляторам, обеспечивающим точное регулирование давления, быстрое реагирование и долговечность в коммерческих и региональных самолетах. Кроме того, интеграция аккумуляторов с системами управления полетом и системами безопасности нового поколения способствует расширению рынка.

Анализ рынка аккумуляторов для аэрокосмической отрасли Китая

В 2025 году китайский рынок авиационных аккумуляторов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым ростом производства коммерческих и региональных самолетов, модернизацией флота и мощной государственной поддержкой аэрокосмической отрасли. Китай также становится ключевым центром производства компонентов аккумуляторов, что увеличивает внутреннее предложение и снижает издержки. Растущее внедрение гидравлических систем в коммерческих, военных и региональных самолетах, наряду с растущим технологическим опытом, значительно способствует развитию рынка в Китае.

Доля рынка аэрокосмических аккумуляторов

В аэрокосмической отрасли аккумуляторных батарей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- ПАРКЕР ХАННИФИН КОРП (США)

- Valcor Engineering Corporation (США)

- Итон (США)

- Arkwin Industries, Inc. (США)

- HYDAC (Германия)

- Bosch Rexroth AG (Германия)

- Triumph Group (США)

- AMETEK, Inc. (США)

- Технетическая группа (США)

- APPH (Великобритания)

- LISI AEROSPACE (Франция)

- GIE Media, Inc. (США)

- HYDRO SYSTEMS KG (Германия)

Последние тенденции на мировом рынке аэрокосмических аккумуляторов

- В октябре 2025 года компания Rolls-Royce подписала соглашение с компанией Bharat Forge о производстве и поставке лопаток вентилятора для двигателей Pearl 700 и Pearl 10X. Это сотрудничество укрепляет цепочку поставок в аэрокосмической отрасли и увеличивает производственные мощности Rolls-Royce по выпуску двигателей. Сделка также поддерживает стратегию компании по удвоению поставок из Индии к 2030 году, что, как ожидается, позволит снизить затраты, улучшить доступность компонентов и повысить конкурентоспособность двигателей Rolls-Royce на мировом рынке.

- В июле 2025 года компания FDH Hardware, подразделение FDH Aero, заключила соглашение о поставках с MS Aerospace на поставку крепежных изделий для OEM-производителей и клиентов вторичного рынка по всему миру. Это соглашение гарантирует надежные поставки критически важных компонентов для космической, военной, вертолетной, коммерческой авиационной, ракетной, реактивной и ракетно-двигательной техники. Ожидается, что сделка укрепит позиции FDH Hardware на рынках высокоточной аэрокосмической и оборонной промышленности и улучшит непрерывность обслуживания для операторов по всему миру.

- В июле 2025 года компании HAECO и Liebherr-Aerospace заключили соглашение о техническом обслуживании компонентов для поддержки программ COMAC C909 и C919. Цель партнерства — предоставление услуг по ремонту и капитальному ремонту гидравлических компонентов, обеспечивая неизменную безопасность и надежность по мере расширения парка самолетов COMAC. Это соглашение расширяет сегмент послепродажного обслуживания, предоставляя авиакомпаниям и операторам надежные решения по техническому обслуживанию, которые сокращают время простоя и эксплуатационные риски.

- В мае 2025 года GE Aerospace заключила соглашение об ограниченном распространении с United Aero Group (UAG) на поставку деталей и запасных частей для двигателей CT7/T700. Эта сделка расширяет доступ к оригинальным запчастям и решениям по техническому обслуживанию для операторов CT7/T700, повышая эффективность обслуживания и сокращая время выполнения работ. Расширение укрепляет сеть послепродажного обслуживания GE Aerospace и обеспечивает лучшую поддержку региональным и военным операторам, использующим эти двигатели.

- В мае 2024 года компания Topcast заключила соглашение о сотрудничестве с компанией Apollo Aerospace Components для расширения совместной деятельности в области аэрокосмической и оборонной техники. В рамках партнерства Apollo будет поставлять широкий ассортимент продукции, соответствующей американским и европейским стандартам, включая гайки, болты, винты, заклепки, подшипники, уплотнения, этикетки и гидравлические фитинги. Ожидается, что это сотрудничество повысит надежность цепочки поставок, расширит охват рынка и предоставит производителям аэрокосмической продукции более широкий доступ к стандартизированным высококачественным компонентам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.