Global Aerospace And Defense Elastomers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

80.24 Million

USD

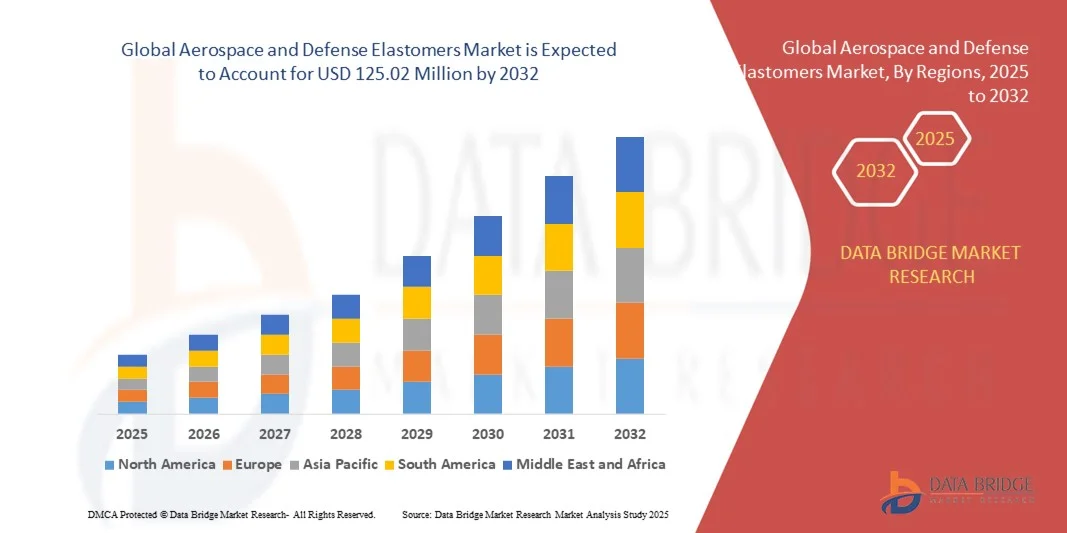

125.02 Million

2024

2032

USD

80.24 Million

USD

125.02 Million

2024

2032

| 2025 –2032 | |

| USD 80.24 Million | |

| USD 125.02 Million | |

| % | |

|

Сегментация мирового рынка эластомеров для аэрокосмической и оборонной промышленности по типу (EPDM, фторэластомеры, силиконовые эластомеры и другие), области применения (уплотнительные кольца и прокладки, уплотнения, профили, шланги и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка эластомеров для аэрокосмической и оборонной промышленности?

- Объем мирового рынка эластомеров для аэрокосмической и оборонной промышленности оценивался в 80,24 млн долларов США в 2024 году и, как ожидается, достигнет 125,02 млн долларов США к 2032 году при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Растущий спрос на региональные и оборонные эластомеры обусловлен тенденцией к получению легких самолетов, что может способствовать росту рынка.

- Растущее внимание производителей региональных и оборонных эластомеров, а также других участников рынка к совершенствованию предлагаемых ими технологий, как ожидается, также улучшит качество товаров и предложений, реализуемых на рынке.

Каковы основные выводы рынка эластомеров для аэрокосмической и оборонной промышленности?

- Высокая стоимость сырья оказывает негативное влияние на расширение рынка эластомеров для аэрокосмической и оборонной промышленности.

- Принимая во внимание, что рост использования частных самолетов и появление новых рынков предоставят благоприятные возможности для роста рынка эластомеров в аэрокосмической и оборонной промышленности.

- Северная Америка доминировала на рынке эластомеров для аэрокосмической и оборонной промышленности, обеспечив наибольшую долю выручки в 42,1% в 2024 году, что обусловлено растущим спросом на высокопроизводительные эластомеры в аэрокосмической, оборонной и промышленной отраслях.

- Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 9,31% в период с 2025 по 2032 год, что обусловлено ростом производства в аэрокосмической отрасли, увеличением оборонных бюджетов и быстрой индустриализацией в Китае, Японии, Индии и Южной Корее.

- Сегмент EPDM доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его превосходной устойчивостью к воздействию тепла, озона и атмосферных условий, что делает его идеальным для применения в аэрокосмической промышленности в качестве уплотнителей, прокладок и изоляции.

Область применения отчета и сегментация рынка эластомеров для аэрокосмической и оборонной промышленности

|

Атрибуты |

Ключевые аспекты рынка эластомеров для аэрокосмической и оборонной промышленности |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке эластомеров для аэрокосмической и оборонной промышленности?

Растущее применение легких, высокопроизводительных материалов

- Важной тенденцией на мировом рынке эластомеров для аэрокосмической и оборонной промышленности является растущее внедрение легких и высокопроизводительных эластомерных материалов, предназначенных для повышения топливной экономичности, сокращения выбросов и повышения долговечности в экстремальных условиях эксплуатации.

- Например, новые фторсиликоновые и фторполимерные эластомеры используются в авиационных уплотнениях и прокладках, чтобы выдерживать высокие температуры, агрессивные химические вещества и серьезные механические нагрузки, обеспечивая более длительный срок службы и снижение требований к техническому обслуживанию.

- Современные эластомеры также разрабатываются для снижения шума, вибрации и жесткости (NVH) в самолетах и военной технике, способствуя повышению комфорта пассажиров и эффективности эксплуатации. Высокопроизводительные термопластичные эластомеры, например, обеспечивают превосходную механическую прочность, сохраняя при этом гибкость и снижая вес.

- Интеграция этих материалов с технологиями аддитивного производства и точного литья позволяет создавать индивидуальные, легкие компоненты, соответствующие строгим стандартам аэрокосмической и оборонной промышленности.

- Такие компании, как Saint-Gobain Performance Plastics и Dow, вкладывают значительные средства в исследования и разработки с целью создания эластомеров, которые обеспечивают превосходную термическую, химическую и механическую стойкость, одновременно снижая общий вес системы.

- Ожидается, что растущий спрос на экономичные, прочные и легкие эластомерные решения для аэрокосмической и оборонной промышленности будет способствовать инновациям и росту в этом секторе в течение прогнозируемого периода.

Каковы основные движущие силы рынка эластомеров для аэрокосмической и оборонной промышленности?

- Растущее внимание к снижению веса и топливной эффективности в авиации и военной технике является основным фактором роста спроса на современные эластомеры. Облегченные эластомерные компоненты напрямую способствуют снижению эксплуатационных расходов и воздействия на окружающую среду.

- Например, в 2024 году компания Saint-Gobain Performance Plastics представила ряд эластомерных решений, оптимизированных для высокотемпературных компонентов авиационных двигателей, направленных на повышение производительности и сокращение интервалов технического обслуживания.

- Растущее внедрение военных транспортных средств нового поколения, беспилотных летательных аппаратов и космических аппаратов требует эластомеров, способных выдерживать экстремальные условия окружающей среды, такие как высокая температура, ультрафиолетовое излучение и химическое воздействие.

- Спрос на компоненты с более длительным сроком службы и более низкие затраты на техническое обслуживание подталкивает производителей к замене традиционных материалов на высокопроизводительные эластомеры, которые обеспечивают превосходную долговечность и надежность.

- Тенденция к созданию специализированных эластомеров для конкретных областей применения в сочетании с технологическими достижениями в области химии и обработки эластомеров дополнительно способствует росту рынка в аэрокосмическом и оборонном сегментах.

Какой фактор препятствует росту рынка эластомеров для аэрокосмической и оборонной промышленности?

- Высокая стоимость разработки и материалов для современных эластомеров может ограничивать их внедрение, особенно для малых и средних производителей аэрокосмической техники. Высококачественные материалы, такие как фторсиликоны и фторполимеры, значительно дороже традиционных каучуков или полимеров.

- Строгие нормативные и сертификационные требования к компонентам аэрокосмической и оборонной промышленности могут увеличить сроки разработки и стоимость, удерживая некоторых производителей от перехода на новые эластомерные решения.

- Техническая сложность производства и интеграции высокопроизводительных эластомеров может потребовать специального оборудования, опыта и испытаний, что увеличивает эксплуатационные и производственные затраты.

- Нестабильность цен на сырье может повлиять на общую структуру затрат производителей эластомеров, что скажется на ценообразовании и внедрении в проекты, чувствительные к затратам.

- Для преодоления этих проблем необходимы увеличенные инвестиции в НИОКР, инновационные материалы и сотрудничество с производителями оригинального оборудования для аэрокосмической и оборонной промышленности с целью разработки экономически эффективных, высокопроизводительных эластомерных решений, которые соответствуют строгим стандартам производительности и сертификации.

Как сегментирован рынок эластомеров для аэрокосмической и оборонной промышленности?

Рынок сегментирован по типу и области применения.

- По типу

По типу рынок эластомеров для аэрокосмической и оборонной промышленности сегментируется на EPDM, фторэластомеры, силиконовые эластомеры и другие. Сегмент EPDM доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его превосходной стойкостью к воздействию тепла, озона и атмосферных условий, что делает его идеальным для уплотнений, прокладок и изоляции в аэрокосмической промышленности. EPDM широко используется в самолетах и военной технике благодаря своей долговечности и экономической эффективности, а также способности сохранять гибкость в широком диапазоне температур. Ожидается, что сегмент фторэластомеров будет демонстрировать самый быстрый среднегодовой темп роста в 22,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на высокопроизводительные приложения, требующие превосходной химической, топливной и термической стойкости. Фторэластомеры все чаще применяются в современных аэрокосмических двигателях, топливных системах и оборонных компонентах, обеспечивая долговременную надежность в суровых условиях. Тенденция к использованию легких и высокопроизводительных материалов дополнительно способствует росту в обоих сегментах.

- По применению

На основе области применения рынок эластомеров для аэрокосмической и оборонной промышленности сегментируется на уплотнительные кольца и прокладки, уплотнения, профили, шланги и другие. Сегмент уплотнительных колец и прокладок занимал наибольшую долю рынка в 41,7% в 2024 году, что объясняется их важнейшей ролью в обеспечении герметичности и непроницаемости для жидкости в аэрокосмических двигателях, гидравлических системах и топливных системах. Доминирование сегмента подкрепляется строгими стандартами безопасности и надежности как в коммерческих, так и в оборонных самолетах, что делает уплотнительные кольца и прокладки важнейшими компонентами. Ожидается, что сегмент уплотнений продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2025 по 2032 год, что обусловлено растущим использованием высокопроизводительных эластомеров в динамических уплотнительных устройствах, таких как шасси, приводы и двери самолетов. Растущий спрос на легкие, прочные и химически стойкие уплотнительные решения для аэрокосмической и оборонной промышленности стимулирует их внедрение, особенно в самолетах и военных системах следующего поколения.

Какой регион занимает наибольшую долю рынка эластомеров для аэрокосмической и оборонной промышленности?

- Северная Америка доминировала на рынке эластомеров для аэрокосмической и оборонной промышленности, обеспечив наибольшую долю выручки в 42,1% в 2024 году, что обусловлено растущим спросом на высокопроизводительные эластомеры в аэрокосмической, оборонной и промышленной отраслях.

- Производители и конечные пользователи в регионе высоко ценят превосходную долговечность, химическую стойкость и термическую стабильность, обеспечиваемые эластомерами аэрокосмического класса, которые имеют решающее значение для безопасности и надежности самолетов, военной техники и промышленных систем.

- Широкое распространение этих материалов подкрепляется присутствием крупных аэрокосмических и оборонных компаний, значительными инвестициями в НИОКР и строгими нормами безопасности, что делает Северную Америку лидером в потреблении современных эластомеров.

Обзор рынка эластомеров для аэрокосмической и оборонной промышленности США

В 2024 году на рынок США пришлась наибольшая доля выручки в Северной Америке – 82%. Этому способствовало значительное присутствие производителей самолетов, оборонных предприятий и ориентация на технологически передовые материалы. Спрос на легкие, высокопроизводительные эластомеры для уплотнений, прокладок, шлангов и уплотнительных колец растет благодаря строгим нормативным стандартам и росту производства в аэрокосмической отрасли. Более того, государственные расходы на оборону в сочетании с программами модернизации военных самолетов и транспортных средств существенно стимулируют рост рынка.

Обзор европейского рынка эластомеров для аэрокосмической и оборонной промышленности

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, главным образом за счёт внедрения высокоэффективных эластомеров в аэрокосмической и оборонной промышленности. Спрос поддерживается строгими стандартами безопасности, растущей урбанизацией и растущим вниманием к экологичным и долговечным материалам. Германия, Франция и Великобритания играют ключевую роль, демонстрируя значительный рост в сфере производства самолётов, промышленного применения и военных систем.

Обзор рынка эластомеров для аэрокосмической и оборонной промышленности Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами, чему способствуют продолжающиеся инвестиции в модернизацию оборонной промышленности и авиастроение. Акцент страны на инновациях и соблюдении нормативных требований способствует широкому внедрению, особенно в сфере уплотнений, шлангов и прокладок для гражданской и военной авиации.

Обзор рынка эластомеров для аэрокосмической и оборонной промышленности Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, обусловленными интеграцией высокопроизводительных эластомеров в передовые промышленные и аэрокосмические системы. Развитая инфраструктура, ориентация на технологический прогресс и экологичные методы производства ускоряют рост спроса в коммерческом и оборонном секторах.

Какой регион является самым быстрорастущим на рынке эластомеров для аэрокосмической и оборонной промышленности?

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 9,31% в период с 2025 по 2032 год, что обусловлено ростом производства в аэрокосмической отрасли, увеличением оборонных бюджетов и быстрой индустриализацией в Китае, Японии, Индии и Южной Корее. Растущее внедрение высокопроизводительных эластомеров в авиастроении, военной технике и промышленном оборудовании, поддерживаемое местными производственными центрами, расширяет доступность рынка и делает его более доступным.

Обзор рынка эластомеров для аэрокосмической и оборонной промышленности Японии

Рынок Японии набирает обороты благодаря высокотехнологичному производству, урбанизации и спросу на прочные и лёгкие эластомеры для гражданской и военной авиации. Внедрению этих материалов также способствуют интеграция с передовыми промышленными системами и ориентация на долгосрочную надёжность.

Обзор рынка эластомеров для аэрокосмической и оборонной промышленности Китая

В 2024 году на Китай пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым ростом промышленности, расширением инфраструктуры для среднего класса и увеличением внутреннего производства в аэрокосмической и оборонной промышленности. Государственные инициативы, направленные на продвижение высококачественных, долговечных материалов и интеллектуального промышленного производства, являются ключевыми факторами роста рынка.

Какие компании являются ведущими на рынке эластомеров для аэрокосмической и оборонной промышленности?

В отрасли производства эластомеров для аэрокосмической и оборонной промышленности лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Треллеборг (Швеция)

- Shin-Etsu Chemical Co., Ltd. (Япония)

- Доу (США)

- Компания Chemours (США)

- Momentive (США)

- Saint-Gobain Performance Plastics (Франция)

- Сольвей (Бельгия)

- LANXESS (Германия)

- Корпорация Esterline Technologies (США)

- 3M (США)

- Holland Shielding Systems BV (Нидерланды)

- Jonal Laboratories Inc. (США)

- PolyMod Technologies (США)

- CHT R. Beitlich GmbH |CHT Group (Германия)

- Rogers Corporation (США)

- Seal Science, Inc. (США)

- Transdigm Group, Inc. (США)

- TECHNETICS GROUP (США)

- Zeon Chemicals LP (США)

- PARKER HANNIFIN CORP (США)

Каковы последние тенденции на мировом рынке эластомеров для аэрокосмической и оборонной промышленности?

- В феврале 2025 года компании DuPont и Rogers Corporation начали изучать экологичные эластомерные решения, следуя растущей тенденции к использованию устойчивых производственных процессов в аэрокосмической и оборонной промышленности, что стало важным шагом на пути к внедрению более экологичных материалов.

- В январе 2025 года компании Huntsman и Wacker Chemie заключили стратегические альянсы с целью расширения ассортимента своей продукции и увеличения присутствия на рынке эластомеров для аэрокосмической и оборонной промышленности, что укрепит их позиции на мировом рынке и позволит проводить совместные инновации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.