Global Aerospace And Defense Fuel Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.52 Billion

USD

26.54 Billion

2025

2033

USD

18.52 Billion

USD

26.54 Billion

2025

2033

| 2026 –2033 | |

| USD 18.52 Billion | |

| USD 26.54 Billion | |

| % | |

|

Сегментация мирового рынка топлива для аэрокосмической и оборонной промышленности по типу продукта (авиационный бензин, авиатопливо, ракетное топливо, авиационное биотопливо, реактивное топливо, а также КПГ и СПГ) и области применения (наблюдение, авиация и гражданская военная техника) — тенденции отрасли и прогноз до 2033 года

Размер рынка топлива для аэрокосмической и оборонной промышленности

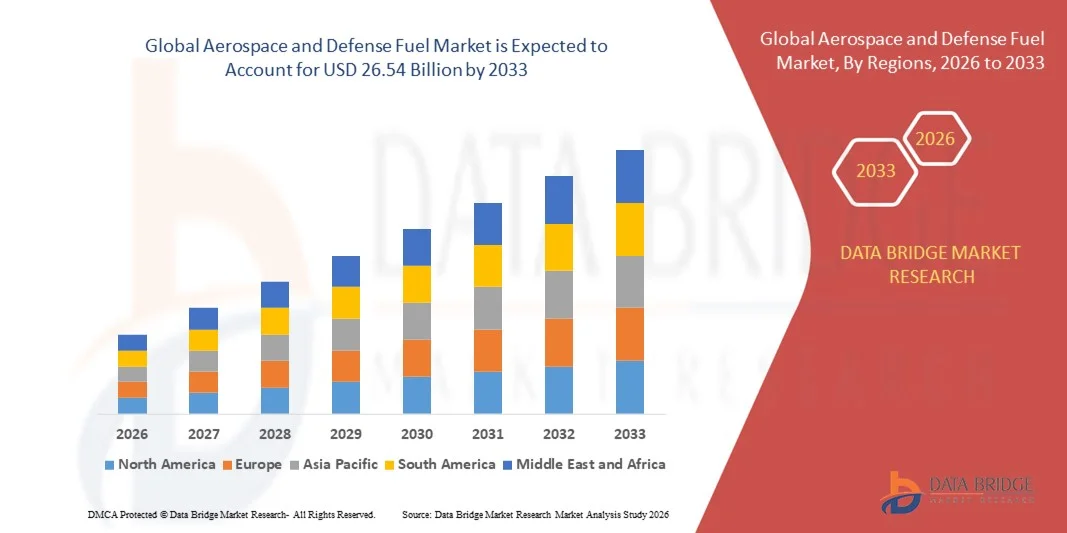

- Объем мирового рынка топлива для аэрокосмической и оборонной промышленности оценивался в 18,52 млрд долларов США в 2025 году и, как ожидается , достигнет 26,54 млрд долларов США к 2033 году при среднегодовом темпе роста 4,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективные и высокопроизводительные виды топлива в коммерческой авиации и оборонном секторе, что обусловлено увеличением количества операций с воздушными судами и модернизацией военных парков.

- Кроме того, растущее внимание к инициативам в области устойчивого развития и сокращения выбросов углерода способствует внедрению альтернативных и биотоплив на основе авиационного топлива. Эти факторы ускоряют внедрение современных видов топлива для аэрокосмической отрасли, тем самым значительно стимулируя рост рынка.

Анализ рынка топлива для аэрокосмической и оборонной промышленности

- Авиационное и оборонное топливо, включая реактивное топливо, авиационное биотопливо и другие виды высокоэнергетического топлива, имеет решающее значение для обеспечения эксплуатационной эффективности, безопасности и надежности как гражданской, так и военной авиации.

- Растущий спрос на эти виды топлива обусловлен, прежде всего, расширением сетей коммерческой авиации, модернизацией военно-воздушных флотов, нормативными требованиями к более чистым видам топлива и увеличением инвестиций в устойчивое производство и распределение авиационного топлива.

- Северная Америка доминировала на рынке аэрокосмического и оборонного топлива с долей 42,4% в 2025 году из-за высокого спроса на топливо для военных самолетов и коммерческой авиации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке топлива для аэрокосмической и оборонной промышленности в течение прогнозируемого периода из-за быстрой урбанизации, расширения коммерческой авиации и модернизации обороны в таких странах, как Китай, Индия и Япония.

- Сегмент воздушных судов доминировал на рынке с долей рынка 51,7% в 2025 году благодаря росту числа коммерческих и военных воздушных судов по всему миру. Авиакомпании и военные самолеты в значительной степени зависят от высококачественного топлива для дальнемагистральных рейсов, учебных миссий и обеспечения эксплуатационной готовности, уделяя особое внимание стандартам эффективности и безопасности. Сегмент обладает разветвленной глобальной инфраструктурой заправки и налаженными логистическими сетями, обеспечивающими бесперебойные цепочки поставок и стабильную работу авиапарков. Растущий спрос на авиаперевозки и модернизацию военных самолетов еще больше укрепляет доминирующее положение этого сегмента на рынке.

Область применения отчета и сегментация рынка топлива для аэрокосмической и оборонной промышленности

|

Атрибуты |

Ключевые аспекты рынка топлива для аэрокосмической и оборонной промышленности |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка топлива для аэрокосмической и оборонной промышленности

Растущее использование экологически чистых видов авиационного топлива

- На рынке аэрокосмического и оборонного топлива наблюдается активный переход к устойчивым авиационным топливам (SAF) в рамках продолжающихся глобальных усилий по декарбонизации воздушного транспорта и военных операций. Авиакомпании и оборонные ведомства всё чаще отдают приоритет SAF для сокращения выбросов парниковых газов и достижения международных целей углеродной нейтральности, установленных такими организациями, как ИКАО и ИАТА.

- Например, в 2024 году компания Boeing совместно с Neste и ВВС США провела испытания полностью экологичных топливных смесей для военных и коммерческих самолетов. Эта инициатива продемонстрировала совместимость топливных смесей SAF с существующими реактивными двигателями, а также продемонстрировала заметное снижение выбросов углерода в течение жизненного цикла при высокопроизводительных операциях.

- Правительства ключевых авиационных рынков, таких как США, Европейский союз и Япония, вводят налоговые льготы и требования к смешиванию топлива для стимулирования производства и использования SAF. Эти меры поддерживаются инициативами по финансированию биотопливных заводов и технологий производства водородного топлива, которые соответствуют амбициозной политике нулевых выбросов.

- Аэрокосмические компании укрепляют свои научно-исследовательские и опытно-конструкторские возможности для разработки двигателей, совместимых с системой самозаряда (SAF), решений для хранения и инфраструктуры транспортировки топлива. Такие компании, как Rolls-Royce и GE Aerospace, совершенствуют программы испытаний для сертификации двигателей для длительного использования SAF, обеспечивая безопасность и стабильность характеристик в любых условиях эксплуатации.

- Эта тенденция также способствует развитию партнёрских отношений между производителями топлива и оборонными организациями, направленных на интеграцию низкоуглеродного топлива в стратегические цепочки поставок. Сотрудничество направлено на создание внутренних центров производства SAF и обеспечение стабильного наличия сырья для долгосрочной энергетической устойчивости.

- В то время как мировая авиация и оборона продолжают двигаться к устойчивому развитию, внедрение систем самоочистки воздуха (SAF) представляет собой фундаментальную трансформацию топливной стратегии. Ожидается, что эта тенденция приведёт к переосмыслению стандартов производительности, эксплуатационной эффективности и экологической ответственности в аэрокосмической и оборонной отраслях.

Динамика рынка топлива для аэрокосмической и оборонной промышленности

Водитель

Растущий спрос на высокоэффективное топливо в авиации и обороне

- Растущий спрос на высокоэффективные виды топлива как в авиационном, так и в оборонном секторе является одним из основных факторов, определяющих рынок. Потребность в передовых видах топлива, обладающих высокой плотностью энергии, стабильностью в экстремальных условиях и сниженным воздействием на окружающую среду, растёт в соответствии с меняющимися эксплуатационными требованиями.

- Например, в 2024 году компания ExxonMobil подписала соглашение с ВМС США о поставках высокоэнергетического топлива JP-5 и F-76 для морской авиации и надводных кораблей. Это партнерство обеспечило надежные поставки для критически важных задач, одновременно способствуя постепенному внедрению возобновляемых компонентов топлива в военные операции.

- Современным авиационным двигателям требуется топливо, обеспечивающее постоянную эффективность сгорания и термическую стабильность для достижения более высокой тяговой мощности и снижения затрат на техническое обслуживание. Производители топлива вкладывают значительные средства в совершенствование технологий очистки для получения более чистых, термически стабильных составов, подходящих для эксплуатации на большой высоте и высоких скоростях.

- Стремительное расширение военных учений, развитие глобальных сетей воздушного транспорта и разработка истребителей и беспилотных летательных аппаратов нового поколения ещё больше обострили потребность в эффективных топливных системах. Эти области применения требуют оптимизированных составов, обеспечивающих более высокую степень сжатия и надёжность работы в различных условиях эксплуатации.

- Растущее использование гибридных двигателей и смесей на основе SAF в военном и коммерческом флоте свидетельствует о существенной эволюции рынка. Ожидается, что сближение требований к эксплуатационным характеристикам и целей устойчивого развития будет способствовать постоянным инновациям и обеспечит будущий спрос на передовые авиационные и оборонные виды топлива.

Сдержанность/Вызов

Волатильность цен на сырую нефть влияет на добычу и поставки

- Колебания цен на сырую нефть продолжают представлять серьёзную проблему для рынка топлива для аэрокосмической и оборонной промышленности. Зависимость отрасли от нефтяного сырья делает её крайне уязвимой к колебаниям на мировых рынках сырой нефти, что влияет на себестоимость производства и стабильность цен на топливо.

- Например, в 2023 и 2024 годах значительные колебания цен на сырую нефть, вызванные геополитической напряженностью, привели к сбоям в цепочках поставок авиатоплива, что отразилось на деятельности крупных поставщиков, таких как Shell Aviation и Chevron. Эти сбои повлияли на эксплуатационные расходы авиакомпаний и вынудили агентства по оборонным закупкам пересмотреть стратегии закупок топлива.

- Высокая волатильность цен препятствует стабильному производству авиационного топлива, что приводит к увеличению бюджетной нагрузки как на коммерческие перевозчики, так и на министерства обороны. Нефтеперерабатывающие заводы сталкиваются с трудностями поддержания рентабельности в периоды экономического спада, в то время как конечные потребители сталкиваются с непредсказуемыми затратами на закупки в рамках долгосрочных контрактов.

- Неопределенность в поставках нефти и нефтеперерабатывающих мощностях еще больше усугубляет ситуацию, создавая краткосрочные узкие места и увеличивая логистические расходы. Эта ситуация также задерживает переход на альтернативные виды топлива, поскольку производителям приходится балансировать между финансовыми рисками и производственными приоритетами.

- Долгосрочная стабильность цен на топливо и поставок будет зависеть от диверсификации источников энергии, расширения местных нефтеперерабатывающих мощностей и увеличения производства нефтепродуктов. Создание устойчивых цепочек поставок и внедрение гибких механизмов хеджирования энергоносителей будут иметь решающее значение для смягчения влияния волатильности цен на сырую нефть на аэрокосмическую и оборонную отрасли.

Масштаб рынка топлива для аэрокосмической и оборонной промышленности

Рынок сегментирован по типу продукта и области применения.

- По типу продукта

По типу продукта рынок авиационного и оборонного топлива сегментируется на следующие категории: Avgas, Avtur, ракетное топливо, авиационное биотопливо, реактивное топливо, а также КПГ и СПГ. Сегмент реактивного топлива доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено его широким использованием в коммерческих и военных самолетах благодаря высокой плотности энергии и развитой заправочной инфраструктуре. Авиакомпании и оборонные организации часто отдают предпочтение реактивному топливу из-за его надежности, эффективности и совместимости с существующими технологиями двигателей. Этот сегмент также выигрывает от постоянных инвестиций в технологии и инфраструктуру переработки, обеспечивая стабильное качество и доступность для удовлетворения растущего спроса в авиации. Более того, универсальность реактивного топлива, позволяющая использовать его как в гражданской, так и в военной авиации, укрепляет его доминирующее положение на рынке.

Ожидается, что сегмент авиационного биотоплива будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать рост инициатив в области устойчивого развития и государственных предписаний по сокращению выбросов углерода. Например, такие компании, как Neste и World Energy, расширяют производство и цепочки поставок экологичного авиационного топлива, чтобы поддержать цели авиакомпаний по декарбонизации. Авиационное биотопливо представляет собой экологичную альтернативу без существенной модификации двигателей, привлекая интерес как со стороны коммерческих авиакомпаний, так и со стороны оборонных предприятий. Растущее внимание к экологической ответственности в сочетании с технологическим прогрессом в области переработки сырья, как ожидается, будет способствовать его быстрому внедрению в ближайшие годы.

- По применению

По сфере применения рынок топлива для аэрокосмической и оборонной промышленности сегментируется на два сегмента: для систем наблюдения, самолетов и гражданской военной авиации. В 2025 году на долю авиационного сегмента пришлась наибольшая доля рынка в 51,7%, что обусловлено ростом числа операций коммерческой и военной авиации по всему миру. Авиакомпании и военные самолеты в значительной степени зависят от высококачественного топлива для дальнемагистральных рейсов, учебных миссий и обеспечения боевой готовности, уделяя особое внимание стандартам эффективности и безопасности. Этот сегмент пользуется преимуществами разветвленной глобальной инфраструктуры заправки и налаженных логистических сетей, обеспечивающих бесперебойные цепочки поставок и стабильную работу авиационного парка. Растущий спрос на авиаперевозки и модернизацию военных самолетов еще больше укрепляет доминирующее положение этого сегмента на рынке.

Ожидается, что сегмент наблюдения будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, чему будет способствовать растущее использование беспилотных летательных аппаратов (БПЛА) и разведывательных систем для целей обороны и коммерческого мониторинга. Например, такие компании, как General Atomics и Northrop Grumman, всё чаще интегрируют топливосберегающие системы питания для увеличения продолжительности полёта и эксплуатационных возможностей БПЛА. Системы наблюдения часто требуют специализированного топлива с высокой плотностью энергии и надёжностью для обеспечения длительных миссий, что стимулирует инновации и внедрение передовых топливных решений. Ожидается, что растущая роль БПЛА в разведке, пограничном контроле и управлении чрезвычайными ситуациями будет способствовать значительному росту в этом сегменте.

Региональный анализ рынка топлива для аэрокосмической и оборонной промышленности

- Северная Америка доминировала на рынке топлива для аэрокосмической и оборонной промышленности, получив наибольшую долю выручки в 42,4% в 2025 году, что было обусловлено высоким спросом на военные самолеты и коммерческое авиационное топливо.

- Потребители и оборонные организации в регионе отдают приоритет надежности, эффективности и доступности топлива, обеспечивая бесперебойную работу как гражданских, так и военных флотов.

- Широкое распространение этого метода подкрепляется развитой инфраструктурой, мощными логистическими сетями и постоянными инвестициями в производство и хранение топлива, что делает Северную Америку ключевым центром поставок топлива для аэрокосмической и оборонной промышленности.

Обзор рынка топлива для аэрокосмической и оборонной промышленности США

Рынок топлива для аэрокосмической и оборонной промышленности США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря значительному присутствию коммерческих авиакомпаний и военных авиапарков. Авиаперевозчики уделяют всё больше внимания топливной эффективности и надёжности для оптимизации эксплуатационных характеристик. Растущее внедрение современных воздушных судов, требующих высокоэффективных видов топлива, и государственные инициативы в поддержку энергетической безопасности дополнительно стимулируют рост рынка. Более того, технологический прогресс в разработке топливных составов и развитая инфраструктура заправок вносят значительный вклад в расширение рынка.

Обзор европейского рынка топлива для аэрокосмической и оборонной промышленности

Ожидается, что европейский рынок топлива для аэрокосмической и оборонной промышленности будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт модернизации военного флота и развития сектора гражданской авиации. Строгие экологические нормы и переход на экологически чистые виды авиационного топлива стимулируют внедрение современных видов топлива. Страны Европы делают акцент на эффективности и экологичности альтернативных вариантов для снижения выбросов углерода. Кроме того, рост городской воздушной мобильности и расширение трансграничного сотрудничества в сфере обороны стимулируют спрос в регионе.

Обзор рынка топлива для аэрокосмической и оборонной промышленности Великобритании

Ожидается, что рынок топлива для аэрокосмической и оборонной промышленности Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено модернизацией военной авиации и расширением деятельности гражданской авиации. Государственные стимулы для низкоуглеродного топлива и создания стратегических запасов топлива способствуют расширению рынка. Растущая интеграция экологически чистых авиационных топлив и технологическая модернизация инфраструктуры хранения и распределения топлива также стимулируют рост рынка Великобритании.

Обзор рынка топлива для аэрокосмической и оборонной промышленности Германии

Ожидается, что рынок топлива для аэрокосмической и оборонной промышленности Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение программ модернизации оборонной промышленности и внедрение авиационного биотоплива. Развитая инфраструктура Германии и её ориентация на устойчивое развитие стимулируют использование экологически чистых видов топлива как в гражданской, так и в военной авиации. Постоянные инновации в топливных технологиях и эффективные распределительные сети дополнительно способствуют росту рынка, что соответствует энергетическим и экологическим целям страны.

Обзор рынка аэрокосмического и оборонного топлива в Азиатско-Тихоокеанском регионе

Рынок топлива для аэрокосмической и оборонной промышленности Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2026 по 2033 год, что обусловлено быстрой урбанизацией, развитием коммерческой авиации и модернизацией оборонного сектора в таких странах, как Китай, Индия и Япония. Растущий спрос на авиаперевозки, а также государственные инициативы по развитию авиационной инфраструктуры, стимулируют внедрение высокоэффективных и экологически чистых видов топлива. Регион также становится центром производства компонентов авиационного топлива, повышая его доступность как для гражданской, так и для военной авиации.

Обзор рынка топлива для аэрокосмической и оборонной промышленности Японии

Рынок топлива для аэрокосмической и оборонной промышленности Японии набирает обороты благодаря передовым аэрокосмическим технологиям страны, акценту на энергоэффективности и стратегическим военным операциям. Растущее использование беспилотных летательных аппаратов, коммерческих самолетов и оборонных систем увеличивает спрос на топливо. Внедрение экологически чистых видов топлива и государственные инициативы по модернизации авиационного парка дополнительно ускоряют рост рынка в Японии.

Обзор рынка топлива для аэрокосмической и оборонной промышленности Китая

В 2025 году китайский рынок топлива для аэрокосмической и оборонной промышленности обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым развитием гражданской авиации, масштабными программами модернизации оборонной промышленности и растущими требованиями к эффективности расхода топлива. Стратегические инвестиции Китая в авиационную инфраструктуру и внутреннее производство топлива стимулируют рынок. Внедрение экологически чистых видов авиационного топлива, а также большой и растущий парк воздушных судов являются ключевыми факторами, стимулирующими развитие китайского рынка.

Доля рынка топлива для аэрокосмической и оборонной промышленности

В аэрокосмической и оборонной топливной промышленности лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Насеба (ОАЭ)

- Chennai Petroleum Corporation Limited (Индия)

- Royal Dutch Shell Plc. (Нидерланды)

- Chevron Corporation (США)

- Reliance Industries Limited (Индия)

- Эссар (Индия)

- Hindustan Petroleum Corporation Limited (Индия)

- BP plc (Великобритания)

- Flightworx (ОАЭ)

- Repsol (Испания)

- Итон (США)

- Корпорация Exxon Mobil (США)

- ПАО «Газпром нефть» (Россия)

- Skytanking Holding GmbH (Германия)

- Инициатива по альтернативным видам топлива для коммерческой авиации (США)

- TotalEnergies SE (Франция)

- ЛУКОЙЛ (Россия)

- Indian Oil Corporation Ltd. (Индия)

- Bharat Oman Refineries Limited (Индия)

- Китайская нефтехимическая корпорация (Китай)

Последние события на мировом рынке топлива для аэрокосмической и оборонной промышленности

- В июне 2025 года компания TotalEnergies объявила о планах увеличить производство экологически чистого авиационного топлива (SAF) до более чем 500 000 тонн в год к 2028 году, стремясь обеспечить более 10% своего европейского объема поставок авиатоплива. Этот стратегический шаг укрепляет позиции компании на рынке авиатоплива для аэрокосмической и оборонной промышленности за счет ускорения внедрения низкоуглеродного топлива, обеспечения бесперебойности поставок и соответствия ужесточающимся нормативным требованиям, тем самым укрепляя позиции TotalEnergies как ключевого игрока в производстве экологически чистого авиационного топлива.

- В июне 2025 года компания TotalEnergies заключила 15-летний контракт на поставку 60 000 тонн отработанного кулинарного масла в год для поддержки своих биоперерабатывающих заводов, перерабатывающих отработанные масла в SAF и биодизель. Это решение решает важнейшую задачу производства SAF — обеспечение постоянной доступности сырья, тем самым повышая масштабируемость, экономическую эффективность и надежность цепочки поставок топлива для аэрокосмической и оборонной промышленности.

- В июне 2025 года компания Honeywell подписала меморандум о взаимопонимании с индийской компанией NTPC Green Energy, направленный на исследование производства SAF с использованием уловленного CO₂ и «зелёного» водорода с применением передовых технологий нефтепереработки. Это сотрудничество расширяет географию использования экологически чистых авиационных топлив в Азиатско-Тихоокеанском регионе, способствует достижению целей энергетической безопасности и декарбонизации, а также демонстрирует растущую роль инновационных партнёрств в формировании будущего рынка топлива для аэрокосмической и оборонной промышленности.

- В феврале 2025 года компания Honeywell подписала меморандум о взаимопонимании с индийской компанией AM Green для оценки возможности производства SAF из этанола, «зелёного» метанола и CO₂. Эта инициатива расширяет инновационный ландшафт для производства топлива для аэрокосмической и оборонной промышленности, исследуя альтернативные пути и виды сырья для укрепления долгосрочной базы поставок, повышения устойчивости рынка и поддержки целей устойчивого развития в секторе.

- В январе 2025 года компания Jet Aviation начала поставки SAF на свой стационарный авиабазный объект в Цюрихе во время Всемирного экономического форума, продемонстрировав эксплуатационную готовность для деловой и гражданской авиации. Эта инициатива способствует повышению рыночного спроса на экологически чистые виды топлива в аэрокосмической и оборонной отрасли, демонстрируя возможность их эффективной интеграции в VIP-рейсы, чартерные рейсы и вспомогательные рейсы, тем самым способствуя их внедрению в узкоспециализированных сегментах авиации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.