Global Aerospace And Defense Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.28 Billion

USD

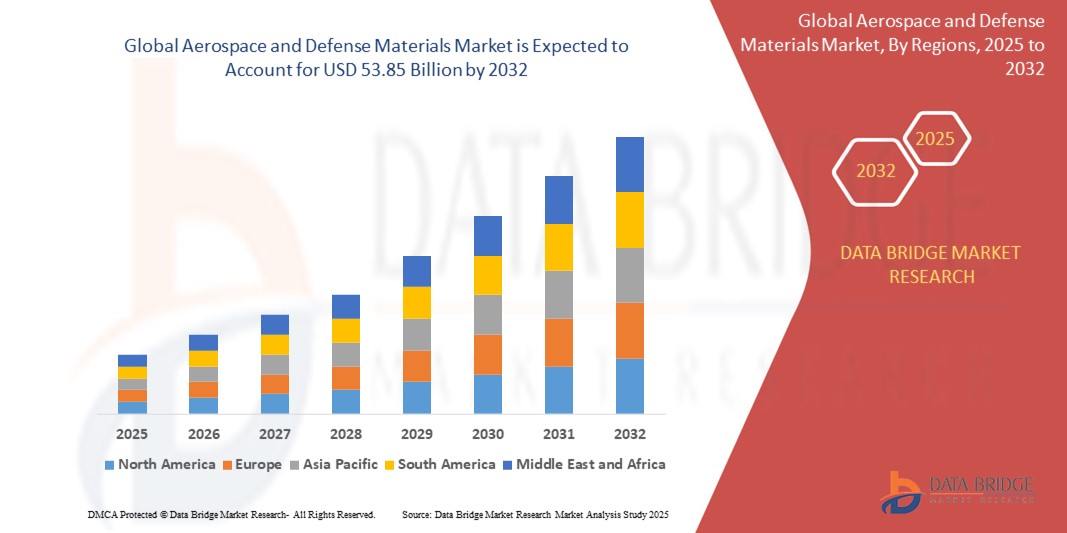

53.85 Billion

2024

2032

USD

33.28 Billion

USD

53.85 Billion

2024

2032

| 2025 –2032 | |

| USD 33.28 Billion | |

| USD 53.85 Billion | |

| % | |

|

Сегментация мирового рынка материалов для аэрокосмической и оборонной промышленности по видам продукции (алюминиевые сплавы, композиты, жаропрочные сплавы, пластики и полимеры, суперсплавы, керамика, сталь, нанокомпозиты, графен и другие), области применения (каркасы/авиаструктура самолетов, двигательные установки, компоненты, интерьеры салонов, спутники, строительные и изоляционные компоненты и другие), конечное использование (коммерческая, военная, деловая и общая авиация и другие) — тенденции и прогноз развития отрасли до 2032 г.

Размер рынка аэрокосмических и оборонных материалов

- Объем мирового рынка аэрокосмических и оборонных материалов оценивается в 33,28 млрд долларов США в 2024 году и, как ожидается , достигнет 53,85 млрд долларов США к 2032 году при среднегодовом темпе роста 6,20% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на легкие и высокопроизводительные материалы для повышения топливной экономичности, долговечности и производительности самолетов и оборонных систем следующего поколения.

- Увеличение инвестиций в аэрокосмические инновации, растущие оборонные бюджеты и расширение парка коммерческой авиации еще больше способствуют расширению рынка.

Анализ рынка материалов для аэрокосмической и оборонной промышленности

- Растущее внедрение современных композитов и титановых сплавов для производства планеров, двигателей и конструктивных элементов преобразует ландшафт материалов как в коммерческом, так и в военном секторе.

- Стратегическое сотрудничество между поставщиками материалов и производителями оригинального оборудования для аэрокосмической отрасли ускоряет внедрение инноваций в области легких и экологически чистых материалов, повышая эффективность работы и снижая воздействие на окружающую среду.

- Северная Америка доминировала на рынке аэрокосмических и оборонных материалов с наибольшей долей выручки в 37,46% в 2024 году, что обусловлено значительными инвестициями в модернизацию обороны и расширением парка коммерческих самолетов.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка аэрокосмических и оборонных материалов, что обусловлено увеличением оборонных бюджетов, расширением парка коммерческой авиации и значительными инвестициями в инфраструктуру производства аэрокосмической техники в таких странах, как Китай, Индия и Япония.

- Сегмент алюминиевых сплавов занимал самую большую долю рынка выручки в 2024 году, что обусловлено их легкостью, высоким отношением прочности к весу и превосходной коррозионной стойкостью. Алюминиевые сплавы остаются предпочтительным материалом для производства фюзеляжных и крыльевых конструкций из-за их экономической эффективности и простоты изготовления. Сегмент выигрывает от широкого использования в коммерческих и военных самолетах из-за их давней надежности и поддержки повышения топливной эффективности

Область применения отчета и сегментация рынка аэрокосмических и оборонных материалов

|

Атрибуты |

Ключевые аспекты рынка аэрокосмических и оборонных материалов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

• Растущий спрос на легкие и экономичные авиационные материалы • Увеличение расходов на оборону, направленных на усовершенствованные боевые системы и системы наблюдения |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аэрокосмических и оборонных материалов

«Растущее использование композитных материалов для снижения веса и экономии топлива»

- Производители аэрокосмической техники все чаще используют полимеры, армированные углеродным волокном, и композиты с керамической матрицей для снижения веса самолета и повышения топливной эффективности.

- Легкие композитные материалы могут снизить расход топлива до 20%, что делает их более рентабельными на протяжении всего жизненного цикла самолета.

- Композиты обладают дополнительными преимуществами, такими как коррозионная стойкость и усталостная прочность, что снижает потребность в обслуживании и увеличивает срок службы.

- Военный сектор использует композиты в технологиях малозаметности из-за их радиопоглощающих свойств

- Использование композитных материалов стремительно распространяется как в новых программах по созданию самолетов, так и при модернизации старых парков.

- Например, в самолете Boeing 787 Dreamliner более 50% веса составляют композитные материалы, что позволяет повысить топливную экономичность и сократить выбросы.

Динамика рынка материалов для аэрокосмической и оборонной промышленности

Водитель

«Возросший мировой спрос на авиаперевозки и модернизацию вооруженных сил»

- Быстрый рост объемов мировых авиаперевозок, особенно в Азиатско-Тихоокеанском регионе, приводит к увеличению производства самолетов и спроса на материалы.

- Правительства увеличивают расходы на оборону, чтобы модернизировать флоты с использованием высокопроизводительных, легких и долговечных материалов.

- Современные материалы, такие как титановые сплавы и композиты, необходимы для производства самолетов и беспилотников следующего поколения.

- Необходимость соблюдения более строгих норм выбросов в коммерческой авиации увеличивает спрос на более легкие и экономичные материалы.

- OEM-производители расширяют производство для выполнения крупных заказов на поставку самолетов и оборонных контрактов

- Например, в 2023 году объем внутренних авиапассажиров Индии достиг 152 миллионов, что заставило перевозчиков заказывать сотни экономичных самолетов.

Сдержанность/Вызов

«Высокие затраты и сложные процессы производства современных материалов»

- Высокая себестоимость производства современных материалов, таких как титановые и углеродные композиты, ограничивает их доступность для мелких производителей.

- Для обработки этих материалов требуется специализированное оборудование и квалифицированная рабочая сила, что приводит к увеличению производственных циклов и увеличению эксплуатационных расходов.

- Отходы материалов в ходе производственных процессов еще больше увеличивают затраты, особенно при производстве углеродного волокна.

- Строгие стандарты контроля качества и требования сертификации в аэрокосмической отрасли увеличивают сроки разработки

- Давление затрат и колебания цен на сырье создают проблемы для цепочки поставок, особенно для разовых заказов.

- Например, высокая стоимость титана ограничила его широкое применение в коммерческой авиации, что побудило компании изучать варианты гибридных материалов.

Масштаб рынка аэрокосмических и оборонных материалов

Рынок сегментирован по продукту, области применения и конечному использованию.

• По продукту

На основе продукта рынок аэрокосмических и оборонных материалов сегментируется на алюминиевые сплавы, композиты, жаропрочные сплавы, пластики и полимеры, суперсплавы, керамику, сталь, нанокомпозиты, графен и другие. Сегмент алюминиевых сплавов занимал самую большую долю рынка доходов в 2024 году, что обусловлено их легкостью, высоким соотношением прочности к весу и превосходной коррозионной стойкостью. Алюминиевые сплавы остаются предпочтительным материалом для изготовления фюзеляжных и крыльевых конструкций из-за их экономической эффективности и простоты изготовления. Сегмент выигрывает от широкого использования в коммерческих и военных самолетах из-за их давней надежности и поддержки повышения топливной эффективности.

Ожидается, что сегмент композитов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что объясняется их превосходными возможностями снижения веса, усталостной прочностью и универсальностью в формировании. Композиты все чаще используются в передовых программах по производству самолетов и космических аппаратов. Их применение в планерах, лопастях ротора и внутренних компонентах быстро растет из-за спроса на материалы, которые поддерживают как экономию топлива, так и аэродинамические характеристики.

• По применению

На основе сферы применения рынок аэрокосмических и оборонных материалов сегментируется на каркасы/аэроструктуры самолетов, двигательные системы, компоненты, интерьеры салонов, спутники, строительные и изоляционные компоненты и другие. Сегмент каркасов/аэроструктуры самолетов доминировал на рынке с наибольшей долей выручки в 2024 году благодаря широкому использованию высокопрочных материалов при создании критических несущих компонентов. Растущий спрос на более легкие и прочные элементы конструкции для повышения топливной эффективности и грузоподъемности является движущей силой роста в этом сегменте.

Ожидается, что сегмент двигательных систем будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом инвестиций в передовые двигатели и движители как для коммерческих, так и для оборонных целей. Использование жаропрочных сплавов и суперсплавов в турбинах и ядрах двигателей набирает обороты из-за их способности выдерживать экстремальные термические и механические нагрузки в двигательных системах следующего поколения.

• По конечному использованию

На основе конечного использования рынок материалов для аэрокосмической и оборонной промышленности сегментируется на коммерческую, военную, деловую и авиацию общего назначения и другие. Коммерческий сегмент занимал самую высокую долю рынка по доходам в 2024 году, чему способствовали увеличение поставок самолетов, рост пассажирских авиаперевозок и строгие нормы выбросов, подталкивающие к использованию более легких и экономичных материалов. Крупные OEM-производители все чаще внедряют передовые материалы для достижения меняющихся экологических и экономических показателей.

Ожидается, что военный сегмент будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено возросшими оборонными бюджетами и инициативами по модернизации во всем мире. Стратегические оборонные программы подпитывают спрос на передовые материалы в истребителях, беспилотных летательных аппаратах (БПЛА) и космических оборонных технологиях, где прочность, скрытность и долговечность являются критически важными показателями производительности.

Региональный анализ рынка аэрокосмических и оборонных материалов

- Северная Америка доминировала на рынке аэрокосмических и оборонных материалов с наибольшей долей выручки в 37,46% в 2024 году, что обусловлено значительными инвестициями в модернизацию обороны и расширением парка коммерческих самолетов.

- Устоявшаяся в регионе экосистема аэрокосмического производства, включающая таких крупных игроков, как Boeing и Lockheed Martin, в значительной степени поддерживает потребление высокопроизводительных материалов как для структурных, так и для двигательных компонентов.

- Постоянные инновации в области легких и экологически чистых материалов, а также растущие расходы на НИОКР продолжают укреплять лидерство Северной Америки на рынке.

Обзор рынка аэрокосмических и оборонных материалов США

На рынок аэрокосмических и оборонных материалов США в 2024 году приходилась основная доля в Северной Америке, чему способствовал всплеск оборонных закупок и растущий спрос на производство коммерческих самолетов. Продолжающиеся военные модернизации страны, включая истребители следующего поколения и спутниковые системы, стимулируют внедрение передовых композитов и сплавов. Кроме того, сектор космических исследований США с проектами, возглавляемыми NASA и частными игроками, такими как SpaceX, способствует росту спроса на высокопрочные, легкие материалы, подходящие для экстремальных условий.

Обзор европейского рынка аэрокосмических и оборонных материалов

Ожидается, что рынок аэрокосмических и оборонных материалов Европы будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, поддерживаемые совместными оборонными инициативами и возросшей активностью в производстве самолетов. Такие страны, как Франция, Германия и Великобритания, инвестируют в военные самолеты и космические миссии, стимулируя инновации в области материалов и спрос. Кроме того, приверженность Европейского союза устойчивому авиационному топливу и легким материалам стимулирует использование композитов и термопластиков. Регион также делает акцент на локализации и стратегической автономии, что поддерживает рост внутреннего производства материалов.

Обзор рынка аэрокосмических и оборонных материалов Великобритании

Ожидается, что рынок аэрокосмических и оборонных материалов Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом оборонного бюджета правительства и фокусом на отечественных программах по созданию самолетов, таких как Future Combat Air System (FCAS). Растущее сотрудничество с партнерами по НАТО и европейскими странами также стимулирует инвестиции в передовые материалы, которые повышают эффективность и выживаемость самолетов. Кроме того, ожидается, что акцент Великобритании на чистой авиации и исследованиях материалов будет способствовать инновациям в области углеродных композитов и устойчивых альтернатив.

Обзор рынка аэрокосмических и оборонных материалов Германии

Ожидается, что рынок аэрокосмических и оборонных материалов Германии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за роста инвестиций в гражданскую авиацию, модернизацию обороны и передовое производство. Участие страны в европейских оборонных проектах, таких как Eurofighter и военные вертолеты, повышает спрос на специализированные материалы, в частности, жаропрочные сплавы и композиты. Сильная промышленная база Германии и ее лидерство в области инженерных инноваций создают благоприятные условия для разработки и внедрения аэрокосмических материалов нового поколения.

Обзор рынка аэрокосмических и оборонных материалов Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, что обусловлено расширением коммерческой авиации и ростом расходов на оборону в таких странах, как Китай, Индия и Япония. Рост урбанизации, спроса на авиаперевозки и внутренние программы по производству самолетов стимулируют потребление материалов. Более того, региональные правительства инвестируют в освоение космоса и разработку спутников, что еще больше поддерживает рынок. Переход к самообеспечению в оборонном производстве, особенно в Индии и Китае, повышает региональный спрос на материалы аэрокосмического класса.

Обзор рынка аэрокосмических и оборонных материалов Японии

Ожидается, что рынок аэрокосмических и оборонных материалов Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за растущих космических миссий страны, модернизации обороны и участия в глобальной коммерческой авиации. Министерство обороны Японии продолжает отдавать приоритет технологиям малозаметности и высокопроизводительным материалам для самолетов следующего поколения. Кроме того, отечественные производители аэрокосмической техники инвестируют в НИОКР для разработки легких композитов и керамики, подходящих для космических и оборонных приложений. Акцент Японии на точности и стандартах качества хорошо согласуется со спросом на прочные и высокопроизводительные материалы.

Обзор рынка аэрокосмических и оборонных материалов Китая

Китай доминировал на рынке аэрокосмических и оборонных материалов Азиатско-Тихоокеанского региона в 2024 году, что обусловлено агрессивными инвестициями страны в разработку отечественных самолетов и быстрым расширением ее космической программы. Растущее производство самолетов, таких как COMAC C919, а также модернизация Народно-освободительной армии (НОАК) значительно подпитывают спрос на передовые материалы. Сосредоточение китайского правительства на снижении зависимости от иностранных материалов и улучшении внутренней цепочки поставок также является ключевым фактором роста на рынке.

Доля рынка аэрокосмических и оборонных материалов

В отрасли аэрокосмических и оборонных материалов лидируют в основном известные компании, в том числе:

- Hindalco-Almex Aerospace Limited (Индия)

- Tata Advanced Systems Limited (Индия)

- КОРПОРАЦИЯ МАТЕРИОН (США)

- PARK AEROSPACE CORP. (США)

- TEIJIN LIMITED. (Япония)

- TORAY INDUSTRIES, INC. (Япония)

- 3M (США)

- Huntsman International LLC. (США)

- Сафран (Франция)

- Аркема (Франция)

- Сольвей (Бельгия)

- Корпорация Роджерс (США)

- Корпорация Alcoa (США)

- Арконик (США)

- Корпорация Hexcel (США)

- Констеллиум (Нидерланды)

- AMG (Нидерланды)

- SGL Carbon (Германия)

- Дюпон (США)

- SABIC (Саудовская Аравия)

Последние разработки на мировом рынке аэрокосмических и оборонных материалов

- В июле 2023 года Safran Helicopter Engines и Hindustan Aeronautics Limited (HAL) создали совместное предприятие в Бангалоре, Индия, для проектирования, производства и поддержки вертолетных двигателей для военно-морских вертолетных программ Индии. Это партнерство знаменует собой первую инициативу Индии в области проектирования и производства двигателей, поддерживая видение национальной оборонной технологической самодостаточности и укрепляя стратегическую дорожную карту между Индией и Францией в аэрокосмической сфере. Используя производственный опыт HAL и конструкцию турбовальных двигателей Safran, сотрудничество направлено на изучение новых возможностей для авиационного бизнеса

- В июне 2023 года Teijin Carbon объявила о своей приверженности аэрокосмической отрасли, предлагая легкие, прочные решения с помощью комплексного подхода, объединяющего высокопроизводительные материалы и передовые производственные технологии. Используя углеродные волокна Tenax от Teijin, компания производит революцию в аэрокосмической отрасли с помощью высокопроизводительных компонентов, адаптированных к конкретным потребностям производителей самолетов. Эта инициатива направлена на предоставление индивидуальных решений, которые улучшают производительность и эффективность самолетов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.