Global Aerospace High Performance Alloys Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.59 Billion

USD

26.03 Billion

2025

2033

USD

14.59 Billion

USD

26.03 Billion

2025

2033

| 2026 –2033 | |

| USD 14.59 Billion | |

| USD 26.03 Billion | |

| % | |

|

Сегментация мирового рынка высокоэффективных аэрокосмических сплавов по типу продукции (на основе железа, кобальта и никеля), типу сплава (деформируемые и литые сплавы), легирующим элементам (алюминий, титан, магний и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка высокоэффективных аэрокосмических сплавов

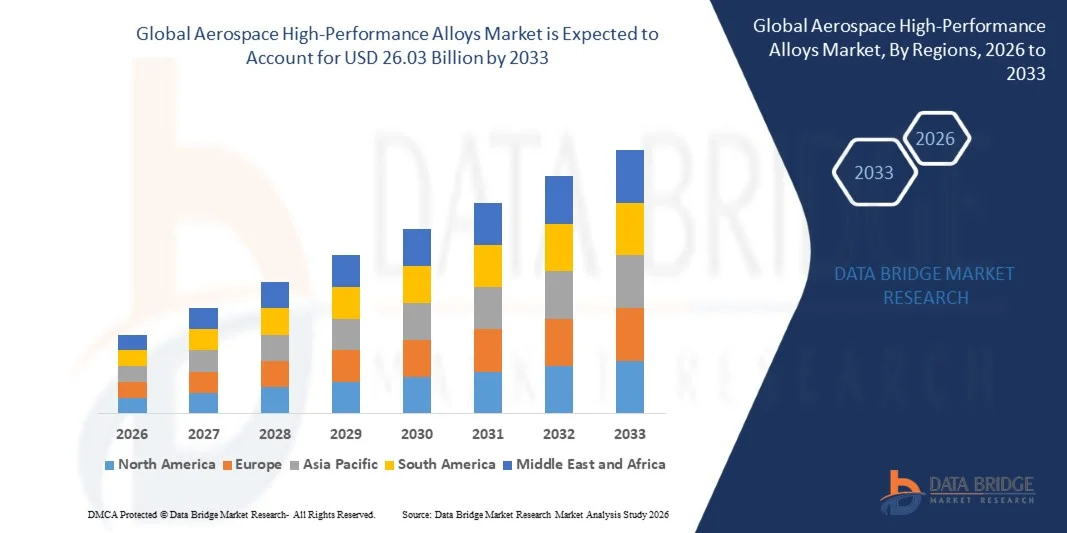

- Объем мирового рынка высокоэффективных сплавов для аэрокосмической отрасли в 2025 году оценивался в 14,59 млрд долларов США и, как ожидается, достигнет 26,03 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на легкие и высокопрочные материалы, используемые в коммерческой и военной авиации.

- Растущее внедрение современных сплавов в турбинные двигатели, планеры и конструкционные элементы еще больше способствует расширению рынка.

Анализ рынка высокоэффективных сплавов для аэрокосмической отрасли

- Высокоэффективные аэрокосмические сплавы все чаще используются в авиационной, космической и оборонной промышленности благодаря превосходному соотношению прочности к весу и термостойкости.

- Движущими силами рынка являются рост производства самолетов, модернизация оборонного флота и потребность в экономичных и высокопроизводительных аэрокосмических компонентах.

- Северная Америка доминировала на рынке высокоэффективных сплавов для аэрокосмической отрасли, занимая наибольшую долю выручки в 38,75% в 2025 году. Это стало возможным благодаря сильному присутствию производителей аэрокосмической продукции, увеличению производства самолетов и передовым исследованиям в области высокоэффективных материалов.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке высокоэффективных сплавов для аэрокосмической отрасли , чему способствуют рост производства коммерческих самолетов, расширение оборонных программ, государственные инициативы по поддержке аэрокосмического производства и растущее внедрение передовых высокоэффективных материалов.

- В 2025 году сегмент сплавов на основе никеля занимал наибольшую долю рынка по выручке, чему способствовали исключительная прочность при высоких температурах, коррозионная стойкость и широкое применение в реактивных двигателях, газовых турбинах и конструкционных элементах. Сплавы на основе никеля предпочтительны для ответственных применений в аэрокосмической отрасли, где долговечность и эксплуатационные характеристики в экстремальных условиях имеют первостепенное значение. Кроме того, текущие научно-исследовательские работы сосредоточены на повышении сопротивления ползучести и устойчивости к окислению, что еще больше укрепляет доминирующее положение этого сегмента. Растущий спрос на коммерческую и военную авиацию также способствует устойчивому внедрению сплавов на основе никеля в аэрокосмической отрасли.

Обзор отчета и сегментация рынка высокоэффективных аэрокосмических сплавов

|

Атрибуты |

Ключевые рыночные тенденции в сегменте высокоэффективных сплавов для аэрокосмической отрасли. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Aperam (Люксембург) |

|

Рыночные возможности |

• Растущий спрос на легкие и экономичные компоненты для самолетов |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка высокоэффективных сплавов для аэрокосмической отрасли

«Растущий спрос на легкие и экономичные компоненты для самолетов»

• Растущее внимание к легким, высокопрочным и коррозионностойким материалам существенно влияет на рынок высокоэффективных сплавов для аэрокосмической отрасли, поскольку производители все чаще отдают предпочтение сплавам, улучшающим характеристики самолетов, топливную экономичность и долговечность. Высокоэффективные сплавы набирают популярность благодаря своей способности выдерживать экстремальные температуры, снижать вес конструкций и сохранять механическую целостность, что способствует их широкому применению в коммерческой, военной и космической отраслях.

• Повышение осведомленности об экологических нормах, топливной эффективности и долговечности самолетов ускорило спрос на высокоэффективные сплавы для турбинных двигателей, планеров, шасси и конструкционных элементов. Производители аэрокосмической и оборонной продукции активно ищут сплавы, которые повышают эффективность эксплуатации, снижают затраты на техническое обслуживание и продлевают срок службы продукции, что стимулирует сотрудничество между поставщиками материалов и аэрокосмическими интеграторами.

• Стандарты устойчивого развития и производительности влияют на решения о закупках, при этом производители уделяют особое внимание сертификации материалов, отслеживаемости и соответствию аэрокосмическим нормам. Эти факторы помогают аэрокосмическим компаниям дифференцировать свою продукцию на конкурентном рынке и обеспечивать безопасность, одновременно стимулируя внедрение передовых металлургических процессов и инноваций в области сплавов.

• Например, в 2024 году американская компания Boeing и французская Airbus расширили свои программы производства самолетов, включив в конструкции планеров и компонентов двигателей высокоэффективные сплавы на основе титана и никеля. Эти разработки были предприняты в ответ на растущий спрос на экономичные и долговечные самолеты, применяемые в коммерческих реактивных самолетах, военной авиации и ракетах-носителях. Сплавы также способствовали снижению веса и повышению эффективности эксплуатации.

• Хотя спрос на высокоэффективные сплавы для аэрокосмической отрасли растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, экономически эффективного производства и соответствия строгим стандартам производительности и безопасности. Производители также уделяют внимание повышению устойчивости цепочки поставок, технологиям обработки сплавов и разработке инновационных решений, которые обеспечивают баланс между стоимостью, производительностью и соответствием нормативным требованиям для более широкого внедрения.

Динамика рынка высокоэффективных сплавов для аэрокосмической отрасли

Водитель

«Растущий спрос на легкие и коррозионностойкие материалы»

• Растущий спрос на легкие и высокопрочные материалы является основным фактором развития рынка высокоэффективных сплавов для аэрокосмической отрасли. Производители постепенно заменяют традиционные металлы передовыми сплавами на основе титана, никеля и алюминия для повышения топливной эффективности, снижения веса самолетов и соответствия строгим стандартам производительности. Эта тенденция также стимулирует исследования в области новых составов сплавов и аддитивных технологий производства.

• Расширение областей применения в турбинных двигателях, планерах, шасси и конструкциях космических аппаратов оказывает влияние на рост рынка. Высокоэффективные сплавы повышают прочность, термическую стабильность и коррозионную стойкость, сохраняя при этом структурную целостность в экстремальных условиях, что позволяет аэрокосмическим компаниям соответствовать требованиям к эффективности и безопасности эксплуатации. Растущие программы в области обороны и освоения космоса во всем мире еще больше усиливают эту тенденцию.

• Производители аэрокосмической техники и поставщики компонентов активно продвигают высокоэффективные решения на основе сплавов посредством инженерных инноваций, совместных исследований и разработок, а также соответствия авиационным и оборонным стандартам. Эти усилия поддерживаются растущим вниманием к топливной эффективности, долговечности и снижению затрат на техническое обслуживание, а также способствуют развитию партнерских отношений между производителями материалов и авиастроительными компаниями.

• Например, в 2023 году американские компании Lockheed Martin и французская Safran сообщили об увеличении использования титановых и никелевых сплавов в военных авиастроительных и вертолетных проектах. Это произошло на фоне растущего спроса на легкие, прочные и экономичные компоненты для аэрокосмической отрасли, что способствовало дифференциации продукции и операционным преимуществам. Обе компании также уделяли особое внимание соблюдению нормативных требований и отслеживаемости источников материалов для повышения надежности и укрепления доверия к рынку.

• Хотя растущий спрос на высокоэффективные сплавы способствует росту, более широкое внедрение зависит от оптимизации затрат, доступности сырья и масштабируемых производственных процессов. Инвестиции в повышение эффективности цепочки поставок, устойчивую добычу и передовые металлургические технологии будут иметь решающее значение для удовлетворения глобального спроса в аэрокосмической отрасли и поддержания конкурентных преимуществ.

Сдержанность/Вызов

«Высокие производственные затраты и сложные производственные процессы»

• Относительно высокая стоимость высокоэффективных сплавов для аэрокосмической отрасли по сравнению с традиционными металлами остается ключевой проблемой, ограничивающей их применение в проектах, чувствительных к стоимости. Высокие затраты на сырье, сложные процессы легирования и трудоемкие методы обработки способствуют завышению цен. Кроме того, колебания доступности титана, никеля и специальных алюминиевых сплавов могут влиять на стабильность поставок и проникновение на рынок.

• Уровень осведомленности и технической компетентности на развивающихся рынках неравномерен, и внедрение современных сплавов все еще ограничено. Недостаточное понимание свойств сплавов, требований к обработке и стандартов сертификации ограничивает их использование в некоторых областях аэрокосмической промышленности. Это также замедляет внедрение инноваций в регионах с ограниченным доступом к металлургическому образованию и инфраструктуре.

• Проблемы в производстве и цепочке поставок также влияют на рост рынка, поскольку высокоэффективные сплавы требуют специализированного оборудования, прецизионной обработки и строгого контроля качества. Сложности в логистике и длительные сроки поставки увеличивают операционные издержки. Компаниям необходимо инвестировать в квалифицированную рабочую силу, современное оборудование и системы управления качеством для поддержания целостности материалов.

• Например, в 2024 году поставщики аэрокосмической продукции в Индии и Бразилии сообщили о замедлении внедрения сплавов на основе титана и никеля из-за более высоких цен, ограниченного местного опыта и инфраструктурных ограничений. Эти факторы также побудили некоторых производителей самолетов полагаться на импорт высокоэффективных компонентов, что повлияло на сроки производства и экономическую эффективность.

• Преодоление этих проблем потребует экономически эффективного производства сплавов, передовых производственных технологий и целенаправленной технической подготовки инженеров и производителей. Сотрудничество с органами по сертификации, производителями аэрокосмической техники и поставщиками может помочь раскрыть долгосрочный потенциал роста мирового рынка высокоэффективных аэрокосмических сплавов. Разработка конкурентоспособных по стоимости решений на основе сплавов при сохранении производительности, безопасности и соответствия нормативным требованиям будет иметь важное значение для широкого внедрения.

Обзор рынка высокоэффективных аэрокосмических сплавов

Рынок сегментирован по типу продукции, типу сплава и легирующему элементу.

• По типу продукции

В зависимости от типа продукции, мировой рынок высокоэффективных аэрокосмических сплавов сегментирован на сплавы на основе железа, кобальта и никеля. Сегмент сплавов на основе никеля занимал наибольшую долю рынка в 2025 году благодаря исключительной высокотемпературной прочности, коррозионной стойкости и широкому применению в реактивных двигателях, газовых турбинах и конструкционных компонентах. Сплавы на основе никеля предпочтительны для ответственных аэрокосмических применений, где долговечность и производительность в экстремальных условиях имеют первостепенное значение. Кроме того, текущие научно-исследовательские работы сосредоточены на повышении сопротивления ползучести и стойкости к окислению, что еще больше укрепляет доминирование этого сегмента. Растущий спрос на коммерческую и военную авиацию также способствует устойчивому внедрению сплавов на основе никеля в аэрокосмической отрасли.

Ожидается, что сегмент сплавов на основе кобальта продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют его превосходная износостойкость, термическая стабильность и способность сохранять механические свойства при повышенных температурах. Сплавы на основе кобальта все чаще используются в лопатках турбин, подшипниках и других компонентах аэрокосмической отрасли, требующих как прочности, так и долговечности в сложных условиях эксплуатации. Кроме того, достижения в технологиях легирования и порошковой металлургии позволяют производить сложные компоненты на основе кобальта с улучшенными характеристиками. Растущее внимание к двигательным установкам следующего поколения и высокоэффективным реактивным двигателям еще больше стимулирует внедрение кобальтовых сплавов.

• По типу сплава

В зависимости от типа сплава рынок сегментируется на кованые и литые сплавы. Сегмент кованых сплавов доминировал на рынке в 2025 году благодаря улучшенным механическим свойствам, однородной микроструктуре и универсальности технологических процессов, что делает их подходящими для компонентов планера и применений в условиях высоких нагрузок. Кованые сплавы также позволяют осуществлять точную обработку, обладают повышенной прочностью и отличной усталостной стойкостью, что имеет решающее значение для стандартов безопасности в аэрокосмической отрасли. Постоянное внимание к легким, но прочным материалам в авиастроении еще больше усиливает предпочтение кованым сплавам.

Ожидается, что сегмент литых сплавов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, поскольку литье позволяет создавать сложные геометрические формы и снижает производственные затраты на сложные компоненты двигателей, такие как лопатки турбин и камеры сгорания. Литые сплавы все чаще используются для высокоэффективных деталей двигателей, позволяя производителям создавать конструкции, которые трудно или неэкономично реализовать с помощью ковки. Кроме того, достижения в области прецизионного литья и аддитивных технологий повышают эксплуатационные характеристики материалов и надежность компонентов.

• Путем легирования элементами

По типу легирующих элементов рынок сегментируется на алюминий, титан, магний и другие. В 2025 году сегмент титана занимал основную долю рынка благодаря высокому соотношению прочности к весу, коррозионной стойкости и растущему использованию в конструкционных компонентах и деталях двигателей для повышения топливной эффективности и общих характеристик самолетов. Титановые сплавы также обладают превосходной усталостной прочностью, что крайне важно для высокоцикличных аэрокосмических компонентов. Растущее применение в коммерческой и военной авиации, а также снижение себестоимости производства титана поддерживают его доминирующее положение.

Ожидается, что сегмент алюминия продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют его малый вес, простота изготовления и растущее применение в конструкциях планеров и фюзеляжей для удовлетворения спроса на более легкие и экономичные самолеты. Алюминиевые сплавы также все чаще интегрируются в гибридные материальные системы с композитами для оптимизации характеристик. Кроме того, инновации в высокопрочных алюминиевых сплавах позволяют производителям аэрокосмической техники снижать общий вес самолетов без ущерба для структурной целостности.

Региональный анализ рынка высокоэффективных аэрокосмических сплавов

• Северная Америка доминировала на рынке высокоэффективных сплавов для аэрокосмической отрасли, занимая наибольшую долю выручки в 38,75% в 2025 году, что обусловлено сильным присутствием производителей аэрокосмической продукции, увеличением производства самолетов и передовыми исследованиями в области высокоэффективных материалов.

• Аэрокосмическая промышленность региона широко использует сплавы никеля, титана и алюминия в двигателях, планерах и конструкционных элементах благодаря их высокому соотношению прочности к весу и коррозионной стойкости.

• Высокие инвестиции в НИОКР в сочетании с технологически передовыми производственными мощностями и строгими стандартами безопасности способствуют дальнейшему развитию высокоэффективных аэрокосмических сплавов как в коммерческом, так и в оборонном применении.

Анализ рынка высокоэффективных сплавов для аэрокосмической отрасли США

В 2025 году рынок высокоэффективных сплавов для аэрокосмической отрасли США занял наибольшую долю выручки в Северной Америке, чему способствовали рост производства коммерческих самолетов и мощный оборонный сектор. Производители все больше сосредотачиваются на легких и высокопрочных сплавах для повышения топливной эффективности и летно-технических характеристик самолетов. Растущее внедрение аддитивных технологий и технологий точного литья в сочетании со спросом на никелевые и титановые сплавы значительно стимулирует рост рынка. Кроме того, государственные инициативы, направленные на продвижение инноваций в аэрокосмических материалах, также способствуют расширению рынка.

Анализ рынка высокоэффективных аэрокосмических сплавов в Европе

Ожидается, что европейский рынок высокоэффективных аэрокосмических сплавов продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в самолеты нового поколения и ужесточение экологических норм. Увеличение внимания к легким и экономичным материалам, а также внедрение титановых и алюминиевых сплавов стимулируют рыночный спрос. Крупнейшие европейские производители аэрокосмической продукции, в сочетании с научно-исследовательскими проектами и инициативами в области устойчивого развития, способствуют интеграции высокоэффективных сплавов как в гражданскую, так и в военную авиацию.

Анализ рынка высокоэффективных сплавов для аэрокосмической отрасли Великобритании

Ожидается, что рынок высокоэффективных сплавов для аэрокосмической отрасли Великобритании будет демонстрировать быстрый рост в период с 2026 по 2033 год, чему способствуют активные оборонные программы, расширение коммерческого аэрокосмического производства и увеличение объемов исследований и разработок в области технологий сплавов. Спрос на коррозионностойкие высокопрочные сплавы для планеров и двигателей поддерживает внедрение на рынке. Кроме того, стратегическая направленность Великобритании на легкие материалы и прецизионное машиностроение стимулирует использование кованых и литых высокоэффективных сплавов в различных областях аэрокосмической промышленности.

Анализ рынка высокоэффективных сплавов для аэрокосмической отрасли Германии

Ожидается, что рынок высокоэффективных аэрокосмических сплавов Германии продемонстрирует значительный рост в период с 2026 по 2033 год, чему будут способствовать технологические достижения, инновации в аддитивном производстве и акцент страны на устойчивом развитии. Развитая аэрокосмическая промышленность Германии отдает приоритет использованию сплавов на основе титана и никеля в критически важных компонентах двигателей и конструкционных элементах. Растущий спрос на экономичные самолеты и внедрение гибридных материалов еще больше расширяют присутствие на рынке.

Анализ рынка высокоэффективных аэрокосмических сплавов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок высокоэффективных аэрокосмических сплавов в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост в период с 2026 по 2033 год, обусловленный быстрым расширением производства самолетов, урбанизацией и ростом инвестиций в коммерческий и оборонный аэрокосмический секторы в таких странах, как Китай, Индия и Япония. Растущее внимание к легким и высокопрочным сплавам, поддерживаемое государственными инициативами и отечественными производственными мощностями, способствует их внедрению на рынке. Кроме того, расширение сотрудничества с мировыми аэрокосмическими компаниями и растущий спрос на региональные авиаперевозки также стимулируют рост рынка.

Анализ рынка высокоэффективных сплавов для аэрокосмической отрасли Японии

Ожидается, что рынок высокоэффективных сплавов для аэрокосмической отрасли Японии будет демонстрировать устойчивый рост в период с 2026 по 2033 год благодаря высокотехнологичным производственным возможностям страны, ориентации на точное машиностроение и спросу на легкие и высокоэффективные материалы. Расширение рынка стимулируется использованием титановых и алюминиевых сплавов в конструкции планеров и компонентах двигателей. Кроме того, акцент Японии на передовых исследованиях и интеграции сплавов в интеллектуальные производственные процессы поддерживает устойчивый рост в аэрокосмическом секторе.

Анализ рынка высокоэффективных сплавов для аэрокосмической отрасли Китая

В 2025 году китайский рынок высокоэффективных аэрокосмических сплавов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением производства коммерческих самолетов в стране, ростом оборонных программ и широким внедрением передовых материалов. Инвестиции Китая в аэрокосмические технологии следующего поколения и местное производство никелевых, титановых и алюминиевых сплавов являются ключевыми факторами, стимулирующими рост рынка. Кроме того, государственные инициативы, направленные на повышение самодостаточности в аэрокосмической отрасли, и растущий спрос среднего класса на авиаперевозки ускоряют расширение рынка.

Доля рынка высокоэффективных аэрокосмических сплавов

В отрасли высокоэффективных аэрокосмических сплавов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Aperam (Люксембург)

• Alcoa Corporation (США)

• CRS Holdings Inc. (США)

• Outokumpu (Финляндия)

• Precision Castparts Corp. (США)

• THE TIMKEN COMPANY (США)

• VSMPO-AVISMA Corporation (Россия)

• Wall Colmonoy (США)

• Materion Corporation (США)

• Sandvik AB (Швеция)

• HAYNES INTERNATIONAL (США)

• Hitachi Metals, Ltd. (Япония)

• Stanford Advanced Materials (США)

• AMG Advanced Metallurgical Group NV (Нидерланды)

• Arconic (США)

• Nippon Yakin Kogyo Co. Ltd. (Япония)

• High Performance Alloys, Inc. (США)

• eramet (Франция)

• Glencore (Швейцария)

• Constellium (Франция)

Последние тенденции на мировом рынке высокоэффективных аэрокосмических сплавов

- В марте 2025 года компания Arconic открыла в Огайо новый научно-исследовательский центр, специализирующийся на легких и высокопрочных аэрокосмических сплавах. Цель центра — ускорить внедрение инноваций в продукцию, расширить сотрудничество с заказчиками из аэрокосмической и оборонной отраслей, а также разработать материалы следующего поколения. Эта инициатива укрепляет конкурентные позиции Arconic, способствует более быстрому внедрению передовых сплавов и поддерживает рост как в коммерческом, так и в военном авиационном секторах.

- В апреле 2025 года компания VSMPO-AVISMA подписала долгосрочное соглашение с Embraer о поставках титана, обеспечив стабильные поставки высокоэффективных титановых сплавов для коммерческих и представительских самолетов. Эта сделка гарантирует непрерывность производства самолетов, поддерживает планы расширения Embraer и укрепляет позиции VSMPO-AVISMA в глобальной цепочке поставок аэрокосмической отрасли. Кроме того, она позволяет компании извлечь выгоду из растущего спроса на прочные и легкие материалы.

- В мае 2025 года компания Allegheny Technologies Incorporated (ATI) представила новый сплав на основе порошковой металлургии, разработанный для применения в гиперзвуковой аэрокосмической отрасли. Сплав обеспечивает превосходную термостойкость и механическую прочность, позволяя летательным аппаратам следующего поколения выдерживать экстремальные условия. Это нововведение повышает конкурентоспособность ATI на рынке и укрепляет ее роль как поставщика передовых высокоэффективных аэрокосмических материалов.

- В июне 2025 года компания Safran приобрела миноритарную долю в европейском стартапе, разрабатывающем перерабатываемые аэрокосмические сплавы. Эта стратегическая инвестиция способствует устойчивому развитию, ускоряет разработку экологически чистых высокоэффективных материалов и расширяет портфель Safran в цепочке поставок аэрокосмической отрасли. Этот шаг соответствует отраслевым тенденциям к более экологичной авиации и позиционирует Safran как дальновидного новатора.

- В августе 2024 года компания Spirit AeroSystems расширила свой завод в Уичито, штат Канзас, для производства компонентов из современных сплавов. Расширение увеличивает мощности по выпуску высокоэффективных компонентов, используемых как в коммерческой, так и в военной авиации. Это повышает эффективность цепочки поставок, удовлетворяет растущий спрос со стороны отрасли и укрепляет позиции Spirit AeroSystems как ведущего поставщика критически важных компонентов для аэрокосмической отрасли.

- В сентябре 2024 года компания Hexcel Corporation представила новый высокоэффективный сплав, армированный углеродным волокном, для аэрокосмических конструкций. Этот материал повышает соотношение прочности к весу, улучшает топливную эффективность и предназначен для использования в основных компонентах планера. Этот запуск способствует росту рынка Hexcel и позволяет компании удовлетворять растущий спрос на легкие высокоэффективные материалы.

- В октябре 2024 года GE Aerospace и Safran расширили свое партнерство в рамках проекта CFM International, сосредоточившись на совместной разработке передовых высокоэффективных сплавов для двигателей следующего поколения LEAP и RISE. Цель сотрудничества – повышение эффективности, долговечности и общей производительности двигателей, а также укрепление инноваций в технологии сплавов. Партнерство укрепляет лидерство обеих компаний в области передовых аэрокосмических двигательных установок.

- В ноябре 2024 года компания Carpenter Technology Corporation открыла в Пенсильвании современный завод по аддитивному производству, специализирующийся на аэрокосмических сплавах. Завод позволяет производить сложные высокоэффективные материалы для самолетов следующего поколения, сокращает сроки выполнения заказов и удовлетворяет растущий спрос в отрасли. Этот шаг расширяет инновационные возможности Carpenter Technology и укрепляет ее позиции на рынке аэрокосмических материалов.

- В декабре 2024 года компания Allegheny Technologies Incorporated (ATI) заключила многолетний контракт с Boeing на поставку высокоэффективных титановых сплавов для коммерческих и военных самолетов. Соглашение укрепляет позиции ATI как ключевого поставщика в аэрокосмической отрасли, обеспечивает долгосрочную стабильность доходов и поддерживает производство самолетов Boeing надежными, передовыми материалами. Оно также подчеркивает растущий спрос на прочные и легкие сплавы в аэрокосмической отрасли.

- В январе 2024 года компания Rolls-Royce представила запатентованный высокотемпературный никелевый сплав для реактивных двигателей. Этот сплав повышает топливную эффективность, долговечность и производительность новейших моделей двигателей. Благодаря увеличению срока службы двигателей и снижению эксплуатационных расходов, это нововведение укрепляет конкурентное преимущество Rolls-Royce и отвечает рыночному спросу на высокоэффективные материалы для силовых установок.

- В феврале 2024 года компания Precision Castparts Corp. выиграла контракт на сумму 300 миллионов долларов на поставку компонентов турбин из суперсплавов для программы Airbus A350. Этот контракт расширяет присутствие компании в европейской цепочке поставок аэрокосмической отрасли, поддерживает крупномасштабное производство самолетов и укрепляет ее репутацию ключевого поставщика критически важных высокопроизводительных компонентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.