Global Aerostructures Market

Размер рынка в млрд долларов США

CAGR :

%

USD

41.23 Billion

USD

63.76 Billion

2025

2033

USD

41.23 Billion

USD

63.76 Billion

2025

2033

| 2026 –2033 | |

| USD 41.23 Billion | |

| USD 63.76 Billion | |

| % | |

|

Сегментация мирового рынка авиационных конструкций по компонентам (фюзеляж, хвостовое оперение, поверхности управления полетом, крылья, носовая часть, гондолы двигателей и пилоны, а также другие), материалам (композиты, сплавы и металлы), платформам (самолеты с неподвижным крылом и вертолеты), конечным пользователям (производители оригинального оборудования (OEM) и послепродажное обслуживание) — тенденции отрасли и прогноз до 2033 года.

Размер рынка авиационных конструкций

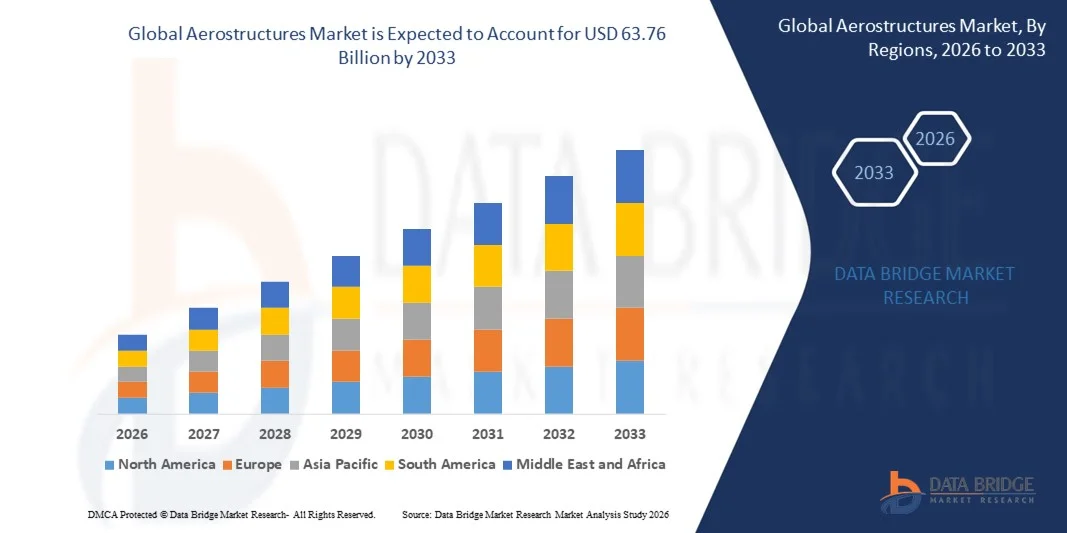

- Объем мирового рынка аэроконструкций в 2025 году оценивался в 41,23 млрд долларов США и, как ожидается, достигнет 63,76 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на экономичные, легкие и технологически совершенные самолеты, что стимулирует внедрение инновационных аэроконструкций и передовых материалов, таких как композиты и сплавы.

- Кроме того, растущие инвестиции производителей коммерческой и военной авиации в автоматизированное производство, аддитивные технологии и цифровое проектирование позволяют ускорить производственные циклы и повысить точность. Эти факторы в совокупности ускоряют внедрение передовых решений в области аэроконструкций, что значительно стимулирует рост отрасли.

Анализ рынка аэроконструкций

- Аэроконструкции, включающие фюзеляж, крыло, хвостовое оперение и другие конструктивные элементы, имеют решающее значение для летно-технических характеристик, безопасности и эффективности самолетов. Они приобретают все большее значение как в коммерческой, так и в военной авиации благодаря своей роли в снижении веса, повышении топливной эффективности и поддержке проектирования самолетов следующего поколения.

- Растущий спрос на авиационные конструкции в первую очередь обусловлен увеличением поставок коммерческих самолетов, модернизацией военного флота, внедрением композитных материалов и технологическими достижениями в проектировании и производственных процессах. Расширение партнерских отношений между производителями оригинального оборудования (OEM) и поставщиками первого уровня (Tier-1) еще больше способствует расширению рынка и инновациям в области авиационных конструкций.

- Северная Америка доминировала на рынке авиационных конструкций, занимая 34,5% рынка в 2025 году, благодаря присутствию крупных производителей самолетов, росту расходов на оборону и увеличению спроса на коммерческую авиацию.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке авиационных конструкций в течение прогнозируемого периода благодаря быстрому расширению коммерческой авиации, росту оборонных бюджетов и увеличению поставок самолетов в такие страны, как Китай, Индия и Япония.

- В 2025 году сегмент самолетов с неподвижным крылом доминировал на рынке, занимая 70,5% от общей рыночной доли, благодаря глобальному расширению коммерческой авиации и увеличению производства пассажирских и грузовых самолетов. Для обеспечения топливной эффективности, безопасности и оптимизации характеристик самолетам с неподвижным крылом требуются передовые аэроконструкции. Доминирование сегмента также поддерживается инновациями в области легких материалов, конструкции крыла и архитектуры фюзеляжа.

Обзор отчета и сегментация рынка аэроконструкций

|

Атрибуты |

Ключевые рыночные тенденции в сфере авиационных конструкций. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка авиационных конструкций

Растущее внедрение легких композитных материалов в конструкции самолетов.

- Одной из основных тенденций на рынке авиационных конструкций является растущее внедрение легких композитных материалов, таких как полимеры, армированные углеродным волокном, в конструкции самолетов, что обусловлено растущим спросом на экономичные и высокоэффективные летательные аппараты. Эти материалы позволяют снизить вес самолетов, повысить прочность конструкции и увеличить дальность полета при минимизации эксплуатационных расходов.

- Например, компания Boeing использует передовые композитные материалы в фюзеляже и крыльях самолета 787 Dreamliner, что приводит к снижению веса примерно на 20% по сравнению с традиционными алюминиевыми конструкциями. Такое применение подчеркивает стратегическую важность композитных материалов в современном проектировании самолетов для достижения эффективности и соответствия экологическим требованиям.

- Компания Airbus также расширяет использование композитных материалов в таких самолетах, как A350 XWB, где компоненты из углеродного волокна составляют значительную часть планера, что способствует снижению расхода топлива и сокращению выбросов углекислого газа. Это подтверждает роль композитных материалов как средства разработки экологически чистых решений для авиации нового поколения.

- Эта тенденция дополнительно усиливается исследовательскими инициативами и сотрудничеством, направленными на разработку сверхлегких и высокопрочных материалов, способных выдерживать экстремальные условия полета. Эти усилия позиционируют передовые композитные материалы как важнейший фактор инноваций в аэрокосмическом производстве.

- Растущий спрос со стороны военной и региональной авиации стимулирует дальнейшее внедрение легких материалов, поскольку эти сектора отдают приоритет производительности, маневренности и эффективности эксплуатации. Это расширение формирует стандарты проектирования новых авиационных программ по всему миру.

- На рынке наблюдается высокий интерес к гибридным материалам, сочетающим композиты с традиционными металлами для оптимизации структурной целостности и экономической эффективности. Растущее внедрение таких материалов усиливает стратегический переход к легким и высокоэффективным аэроконструкциям в аэрокосмической отрасли.

Динамика рынка аэроконструкций

Водитель

Растущий спрос на экономичные и перспективные самолеты.

- Спрос на экономичные самолеты стимулирует рост рынка авиационных конструкций, поскольку производители стремятся использовать передовые материалы и конструкции, которые снижают вес и одновременно улучшают летно-технические характеристики. Эта тенденция обусловлена ростом цен на топливо, ужесточением экологических норм и инициативами авиакомпаний по снижению выбросов углекислого газа.

- Например, компания Lockheed Martin использует передовые композитные материалы в своих истребителях F-35 для повышения летно-технических характеристик, снижения веса и увеличения дальности полета. Подобные применения демонстрируют, как топливная эффективность и характеристики следующего поколения влияют на выбор конструктивных решений в области аэрокосмической техники.

- Растущий сектор коммерческой авиации, особенно в таких регионах, как Азиатско-Тихоокеанский регион, стимулирует заказы на самолеты, оснащенные оптимизированными аэроконструкциями, обеспечивающими повышенную эффективность. Это способствует инновациям в материаловедении и проектировании конструкций.

- Программы модернизации самолетов, реализуемые крупными авиаперевозчиками, стимулируют переоборудование и усовершенствование воздушных судов с использованием более легких компонентов, что способствует как снижению эксплуатационных расходов, так и соблюдению экологических стандартов. Эти инициативы способствуют росту рынка.

- Тенденция к развитию беспилотных летательных аппаратов (БПЛА) и электросамолетов еще больше стимулирует использование легких аэроконструкций, способных поддерживать энергоэффективную работу. Этот спрос влияет на инвестиции в НИОКР и формирует будущее авиационного проектирования.

Сдержанность/Вызов

Высокие производственные затраты и сложные производственные процессы.

- Рынок авиационных конструкций сталкивается с проблемами, связанными с высокими затратами на производство сложных компонентов, требующих специализированного оборудования, квалифицированной рабочей силы и строгого контроля качества. Эти сложности могут ограничивать масштабируемость производства и увеличивать себестоимость единицы продукции.

- Например, компания Spirit AeroSystems использует высокоточное автоматизированное производство и технологии укладки композитных материалов для изготовления секций фюзеляжа коммерческих самолетов, что требует значительных капиталовложений и технической экспертизы. Эти факторы подчеркивают эксплуатационные сложности производства высокоэффективных авиационных конструкций.

- Производство легких композитных материалов требует соблюдения строгих стандартов тестирования и сертификации для обеспечения безопасности и структурной целостности, что увеличивает сроки производства и повышает затраты. Эти требования создают барьеры для небольших поставщиков, стремящихся выйти на рынок.

- Зависимость от редких или высокоэффективных сырьевых материалов, таких как углеродное волокно и титановые сплавы, создает уязвимости в цепочке поставок и приводит к колебаниям цен. Это влияет на планирование закупок и общую экономику проекта.

- Рынок продолжает бороться за баланс между потребностью в инновационных, топливоэффективных конструкциях и экономической целесообразностью, а также конкурентоспособными ценами. Эти ограничения в совокупности формируют инвестиционные стратегии и влияют на темпы внедрения в рамках аэрокосмических программ.

Обзор рынка авиационных конструкций

Рынок сегментирован по компонентам, материалам, платформам и конечным пользователям.

- По компонентам

По типу компонентов рынок авиационных конструкций сегментируется на фюзеляж, хвостовое оперение, поверхности управления полетом, крылья, носовую часть, гондолы двигателей и пилоны, а также другие элементы. Сегмент фюзеляжа доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей важнейшей роли в размещении пассажиров, грузов и основных систем самолета. Производители самолетов уделяют приоритетное внимание инновациям в конструкции фюзеляжа для повышения структурной целостности, снижения веса и улучшения аэродинамики. Высокий спрос на компоненты фюзеляжа дополнительно поддерживается ростом авиаперевозок и потребностью в экономичных конструкциях самолетов. Адаптируемость фюзеляжа к коммерческим, военным и региональным самолетам способствует устойчивому доминированию на рынке. На рынке наблюдаются постоянные инвестиции в передовые материалы и конструктивные решения для фюзеляжа, соответствующие меняющимся стандартам безопасности и эффективности.

Ожидается, что сегмент крыльев продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на экономичные и легкие конструкции самолетов. Крылья играют важнейшую роль в создании подъемной силы, и такие инновации, как композитные крылья и технологии изменяемой формы крыла, способствуют их внедрению в коммерческих и региональных самолетах. Например, Boeing 787 Dreamliner и Airbus A350 имеют передовые конструкции крыльев с использованием легких материалов для оптимизации характеристик. Интеграция интеллектуальных датчиков и аэродинамические улучшения еще больше ускоряют внедрение компонентов крыла. Рост производства узкофюзеляжных и широкофюзеляжных самолетов также способствует этой тенденции быстрого роста.

- По материалу

По типу материала рынок авиационных конструкций сегментируется на композиты, сплавы и металлы. В 2025 году сегмент композитов доминировал на рынке благодаря превосходному соотношению прочности к весу и способности повышать топливную эффективность современных самолетов. Производители самолетов все чаще отдают предпочтение композитам для конструкционных элементов из-за их коррозионной стойкости и возможности снижения общих затрат на техническое обслуживание. Композиты также позволяют создавать инновационные конструкции, оптимизирующие аэродинамику при соблюдении строгих стандартов безопасности и производительности. Сегмент выигрывает от постоянных инвестиций в НИОКР, направленных на разработку высокоэффективных композитов следующего поколения. Растущее внедрение в коммерческую и военную авиацию еще больше укрепляет его доминирование на рынке.

Ожидается, что сегмент сплавов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, что обусловлено постоянной потребностью в высокоэффективных материалах, обеспечивающих баланс между весом и прочностью. Например, алюминиево-литиевые сплавы все чаще используются в самолетах Airbus и Boeing для снижения веса конструкции при сохранении механической прочности. Сплавы обеспечивают преимущества в устойчивости к усталости и структурной надежности, что крайне важно как для крыльев, так и для фюзеляжей. Их универсальность в различных компонентах аэроконструкций способствует устойчивому росту. Рост производства аэрокосмической продукции на развивающихся рынках также способствует быстрому внедрению аэроконструкций на основе сплавов.

- По платформе

В зависимости от платформы рынок авиационных конструкций сегментируется на самолеты с неподвижным крылом и вертолеты. Сегмент самолетов с неподвижным крылом доминировал на рынке, занимая наибольшую долю в 70,5% в 2025 году, что обусловлено глобальным расширением коммерческой авиации и увеличением производства пассажирских и грузовых самолетов. Для самолетов с неподвижным крылом требуются передовые авиационные конструкции, обеспечивающие топливную эффективность, безопасность и оптимизацию характеристик. Доминирование сегмента также поддерживается инновациями в области легких материалов, конструкции крыла и архитектуры фюзеляжа. Производители продолжают вкладывать значительные средства в производственные мощности по выпуску авиационных конструкций для самолетов с неподвижным крылом, чтобы удовлетворить растущий спрос на авиаперевозки. Увеличение модернизации и обновления более старых самолетов еще больше укрепляет лидерство на рынке.

Ожидается, что сегмент вертолетов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущие объемы применения в оборонной сфере и сфере реагирования на чрезвычайные ситуации. Например, компании Bell Helicopter и Sikorsky представили облегченные конструкции вертолетов с улучшенными аэродинамическими элементами для повышения маневренности и грузоподъемности. Аэроконструкции вертолетов все чаще оптимизируются с использованием композитных материалов и сплавов для повышения производительности в различных условиях эксплуатации. Растущее применение в поисково-спасательных операциях, медицинской эвакуации и городской воздушной мобильности также ускоряет расширение рынка. Рост инвестиций в передовые технологии вертолетостроения поддерживает быстрый рост сегмента.

- По конечному использованию

В зависимости от конечного использования рынок авиационных конструкций сегментируется на сегмент производителей оригинального оборудования (OEM) и сегмент послепродажного обслуживания. В 2025 году сегмент OEM доминировал на рынке, чему способствовало производство новых самолетов и потребность в интегрированных высокоэффективных авиационных конструкциях. Производители OEM уделяют особое внимание использованию легких материалов, структурной целостности и топливной эффективности для соответствия строгим авиационным нормам. Доминирование дополнительно подкрепляется крупными контрактами с производителями коммерческой и военной авиации. Постоянные инновации в конструкции фюзеляжа, крыла и хвостового оперения укрепляют рыночные позиции сегмента. На спрос со стороны OEM-производителей также влияют рост глобальных авиаперевозок и расширение парка коммерческих самолетов.

Ожидается, что сегмент послепродажного обслуживания продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущая потребность в техническом обслуживании, ремонте и капитальном ремонте (ТОиР) самолетов. Например, такие компании, как Lufthansa Technik и ST Engineering, предоставляют специализированные услуги по замене и модернизации авиационных конструкций для продления срока службы самолетов. Сегмент послепродажного обслуживания выигрывает от растущего внимания к модернизации флота и повышению операционной эффективности. Растущий спрос на структурную модернизацию и замену компонентов способствует быстрому внедрению этой технологии. Увеличение воздушного движения и старение авиапарка еще больше стимулируют рост послепродажного обслуживания в различных регионах.

Региональный анализ рынка авиационных конструкций

- Северная Америка доминировала на рынке авиационных конструкций, занимая наибольшую долю выручки в 34,5% в 2025 году, что было обусловлено присутствием крупных производителей самолетов, ростом расходов на оборону и увеличением спроса на коммерческую авиацию.

- Аэрокосмические компании региона отдают приоритет легким и высокоэффективным аэроконструкциям для повышения топливной эффективности и снижения эксплуатационных расходов, вкладывая значительные средства в исследования и разработки передовых материалов и конструктивных инноваций.

- Широкое распространение этой технологии дополнительно поддерживается налаженными цепочками поставок в аэрокосмической отрасли, технологической экспертизой и государственными контрактами, что делает Северную Америку ключевым рынком как для коммерческих, так и для оборонных авиационных конструкций.

Анализ рынка авиационных конструкций США

В 2025 году рынок авиационных конструкций США занял наибольшую долю выручки в Северной Америке, чему способствовали рост производства коммерческих самолетов и значительные программы оборонных закупок. Американские производители все чаще инвестируют в композитные материалы, автоматизированную сборку и аддитивное производство для повышения эффективности и снижения веса самолетов. Спрос на узкофюзеляжные и широкофюзеляжные самолеты стимулирует потребность в современных компонентах фюзеляжа, крыла и хвостового оперения. Кроме того, сотрудничество между производителями оригинального оборудования (OEM) и поставщиками первого уровня, такими как Boeing и Spirit AeroSystems, ускоряет технологический прогресс в области авиационных конструкций.

Анализ европейского рынка авиационных конструкций

Прогнозируется, что европейский рынок авиационных конструкций будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют активное производство коммерческих самолетов и программы модернизации оборонной промышленности. Например, расширение производства компонентов крыла и фюзеляжа компанией Airbus поддерживает рост рынка. Наличие передовых научно-исследовательских центров в аэрокосмической отрасли и поддерживаемые государством инновационные инициативы способствуют внедрению легких материалов и авиационных конструкций нового поколения. На рынке наблюдается спрос в сегментах коммерческих, региональных и военных самолетов, с акцентом на топливную эффективность и снижение воздействия на окружающую среду.

Анализ рынка авиационных конструкций Великобритании

Ожидается, что рынок авиационных конструкций Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют государственные расходы на оборону и инвестиции в аэрокосмический сектор. Аэрокосмическая экосистема страны делает акцент на технологических инновациях, точном проектировании и устойчивых производственных процессах. Такие компании, как BAE Systems и GKN Aerospace, расширяют производственные мощности по выпуску композитных и металлических авиационных конструкций. Кроме того, сотрудничество с международными производителями самолетов способствует дальнейшему повышению квалификации и стимулированию рыночного спроса.

Анализ рынка авиационных конструкций Германии

Ожидается, что рынок авиационных конструкций в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют мощные инженерные возможности и развитая производственная инфраструктура для аэрокосмической отрасли. Например, специализация компании Premium Aerotec на компонентах фюзеляжа и крыла подтверждает лидерство страны в инновациях в области авиационных конструкций. Немецкие производители делают упор на точность, качество и использование легких композитных материалов. Рост поддерживается в сегментах коммерческой и военной авиации, при этом ключевыми приоритетами для участников рынка являются экологичность и эффективность.

Анализ рынка авиационных конструкций в Азиатско-Тихоокеанском регионе

Рынок авиационных конструкций в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период 2026–2033 годов, чему способствуют стремительное развитие коммерческой авиации, рост оборонных бюджетов и увеличение поставок самолетов в такие страны, как Китай, Индия и Япония. Регион становится центром аэрокосмического производства, где местные поставщики сосредоточены на компонентах фюзеляжа, крыла и хвостового оперения. Развитие инициатив в области городской воздушной мобильности и государственная поддержка развития аэрокосмических технологий ускоряют рост рынка. Кроме того, наличие конкурентоспособных по стоимости производственных и сборочных мощностей способствует расширению применения продукции в коммерческом и военном авиационном секторах.

Анализ рынка авиаконструкций Японии

Японский рынок авиационных конструкций набирает обороты благодаря передовым технологиям производства в стране, ориентации на высокоточные компоненты для аэрокосмической отрасли и росту поставок коммерческих самолетов. Такие компании, как Mitsubishi Heavy Industries, инвестируют в легкие и высокопрочные авиационные конструкции для внутренних и международных авиационных программ. Рынок делает акцент на интеграции автоматизации, робототехники и передовых материалов для повышения эффективности производства. Рост инициатив по модернизации оборонного сектора и сотрудничество с мировыми производителями оригинального оборудования еще больше стимулируют спрос на авиационные конструкции в Японии.

Анализ рынка авиационных конструкций Китая

В 2025 году китайский рынок авиационных конструкций занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовал быстрый рост сектора коммерческой авиации и расширение отечественных программ по производству самолетов. Например, программа COMAC C919 стимулирует спрос на передовые компоненты крыла и фюзеляжа. Страна получает выгоду от благоприятной государственной политики, инвестиций в аэрокосмическую инфраструктуру и растущего числа квалифицированных кадров. Расширение сети местных поставщиков, внедрение композитных материалов и автоматизированных технологий производства являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка аэроконструкций

В авиационной отрасли лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- AAR Corp (США)

- Collins Aerospace (США)

- Группа компаний RUAG (Швейцария)

- Saab AB (Швеция)

- Боинг (США)

- Бомбардьер (Канада)

- Корпорация «Локхид Мартин» (США)

- Spirit AeroSystems, Inc (США)

- STELIA Aerospace (Франция)

- Elbit Systems Ltd (Израиль)

- GKN Aerospace Services Limited (Великобритания)

- Premium AEROTEC (Германия)

- Leonardo SpA (Италия)

- MITSUBISHI HEAVY INDUSTRIES, LTD (Япония)

- Kawasaki Heavy Industries, Ltd (Япония)

Последние тенденции на мировом рынке авиационных конструкций

- В июне 2025 года компания JetZero выбрала Гринсборо, Северная Каролина, для строительства завода стоимостью 4,7 миллиарда долларов США по производству своего самолета Z4 с интегрированным крылом. Это событие окажет значительное влияние на рынок авиационных конструкций и современных самолетов, представив высокоэффективные с точки зрения расхода топлива конструкции, обеспечивающие снижение расхода топлива до 50% по сравнению с обычными самолетами. Инвестиции подчеркивают растущий спрос на экологически устойчивые авиационные решения и позиционируют JetZero как ключевого игрока в развивающемся сегменте самолетов с интегрированным крылом и «зеленых» самолетов, стимулируя инновации в материалах, авиационных конструкциях и производственных технологиях.

- В мае 2025 года компании Vertical Aerospace и Honeywell расширили свое партнерство в рамках проекта VX4 eVTOL, заключив контракт на сумму 1 миллиард долларов США. Это сотрудничество укрепляет рынок электрических летательных аппаратов вертикального взлета и посадки (eVTOL), ускоряя производство, сертификацию и технологическое развитие решений для городской воздушной мобильности. Ожидается, что альянс будет способствовать внедрению передовых аэроконструкций, легких компонентов и интегрированных авионики, укрепляя позиции обеих компаний в быстрорастущем сегменте устойчивой воздушной мобильности.

- В январе 2024 года компания Airbus SE заключила соглашения с Mahindra Aerospace Structures Private Limited и Tata Advanced Systems Limited о поставках и производстве компонентов и узлов для коммерческих моделей самолетов, включая A320neo, A330neo и A350. Это партнерство расширяет возможности глобальной цепочки поставок Airbus и призвано повысить эффективность производства и внедрение инноваций в компоненты. Сотрудничество способствует развитию рынка авиационных конструкций в Индии за счет увеличения местных производственных мощностей, передачи технологий и интеграции передовых материалов, укрепляя роль Индии как стратегического аэрокосмического центра.

- В апреле 2023 года компания Leonardo SpA объявила о сотрудничестве с Cisco Technology в разработке инновационных решений для более безопасных и устойчивых логистических и транспортных систем. Этот альянс оказывает влияние на рынок аэрокосмической отрасли и авиаконструкций, способствуя цифровизации, автоматизации и инновациям на основе данных во всех производственных процессах и цепочках поставок. Интеграция интеллектуальных технологий и устойчивых методов способствует повышению долгосрочной операционной эффективности, что позволяет обеим компаниям занять лидирующие позиции в области взаимосвязанных и отказоустойчивых решений для аэрокосмической инфраструктуры.

- В феврале 2023 года шведская компания Heart Aerospace, производитель электросамолетов, была выбрана авиакомпанией Air New Zealand в качестве ключевого партнера для обновления своего внутреннего флота Q300. Это сотрудничество укрепляет сегмент электросамолетов на рынке региональных авиационных конструкций, способствуя разработке и внедрению самолетов с нулевым уровнем выбросов. Оно подчеркивает растущую приверженность авиакомпаний принципам устойчивого развития и ускоряет интеграцию легких материалов, передовых авиационных конструкций и энергоэффективных силовых установок, стимулируя эволюцию рынка решений в области электросамолетов и гибридных самолетов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.