Global Aesthetic Dermatology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.31 Billion

USD

6.76 Billion

2024

2032

USD

4.31 Billion

USD

6.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.31 Billion | |

| USD 6.76 Billion | |

| % | |

|

Сегментация мирового рынка эстетической дерматологии по типу продукта (лекарственные препараты и устройства), типу хирургии (малоинвазивная и неинвазивная), типу лечения (уход за лицом и телом), применению (омоложение кожи, шлифовка кожи, подтяжка кожи, удаление волос, пигментные и сосудистые поражения, удаление татуировок, шрамов, акне, дисхромии, папиллом, псориаза, бородавок, гипергидроза, родинок и веснушек и других), полу (женский и мужской), конечному потребителю (больницы, дерматологические клиники, хирургические центры, спа-клиники и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер рынка эстетической дерматологии

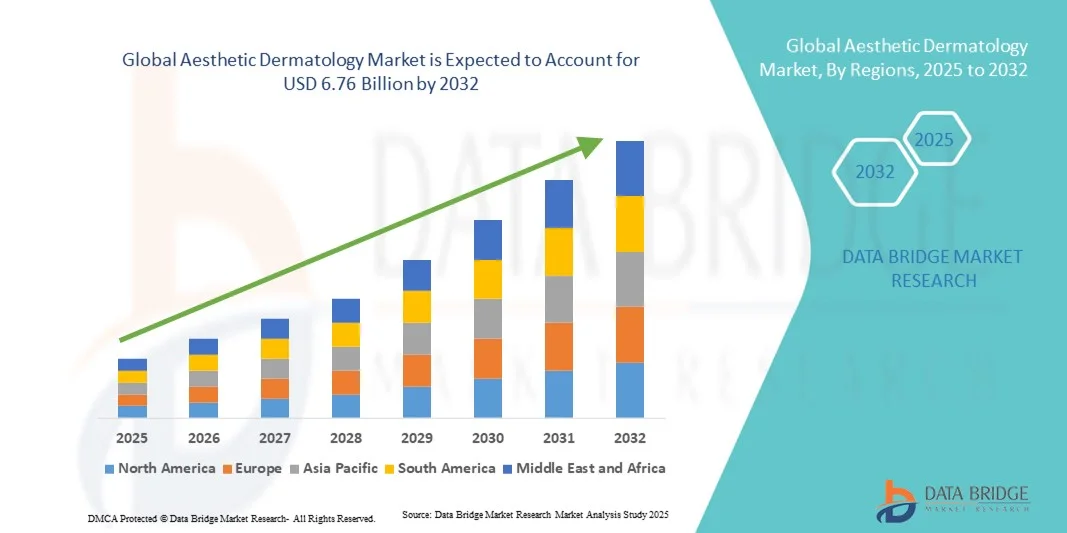

- Объем мирового рынка эстетической дерматологии в 2024 году оценивался в 4,31 млрд долларов США , а к 2032 году, как ожидается , достигнет 6,76 млрд долларов США при среднегодовом темпе роста 5,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим вниманием к внешнему виду, ростом располагаемых доходов и повышением осведомленности о косметических процедурах. Технологические достижения в области малоинвазивных методов лечения, лазерной терапии и инъекционных препаратов способствуют их широкому распространению среди пациентов самых разных демографических групп.

- Более того, спрос на безопасные, эффективные и быстрые эстетические решения — от омоложения кожи до коррекции контуров тела — побуждает клиники и дерматологические центры расширять спектр своих услуг. Эти факторы ускоряют внедрение решений в области эстетической дерматологии, тем самым значительно стимулируя рост отрасли.

Анализ рынка эстетической дерматологии

- Процедуры эстетической дерматологии, включая малоинвазивные процедуры, косметические инъекции и лазерную терапию, становятся все более важными компонентами современных систем здравоохранения и оздоровления как в жилых, так и в коммерческих помещениях благодаря их повышенному удобству, улучшенным профилям безопасности и возможности обеспечивать персонализированные косметические результаты.

- Растущий спрос на услуги эстетической дерматологии обусловлен, прежде всего, широким распространением нехирургических косметических процедур, растущей осведомленностью о своей внешности и растущим предпочтением малоинвазивных процедур по сравнению с традиционными хирургическими вмешательствами.

- Северная Америка доминировала на рынке эстетической дерматологии, достигнув наибольшей доли выручки в 40,6% в 2024 году. Это обусловлено высокими расходами на здравоохранение, значительным присутствием ведущих дерматологических клиник и растущей тенденцией к персонализированным косметическим процедурам. В США наблюдался значительный рост числа процедур эстетической дерматологии, обусловленный технологическим прогрессом, растущим признанием инъекционных препаратов, таких как ботулотоксины и дермальные филлеры, а также инновациями как от известных производителей медицинского оборудования, так и от стартапов, ориентированных на косметологические решения с использованием искусственного интеллекта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке эстетической дерматологии в прогнозируемый период, с прогнозируемым среднегодовым темпом роста 10,3% в период с 2025 по 2032 год. Рост обусловлен урбанизацией, ростом располагаемых доходов, расширением сети дерматологических клиник в таких странах, как Индия, Китай и Южная Корея, а также повышением осведомленности о передовых эстетических процедурах. Расширение рынка также обусловлено развитием сектора медицинского туризма и внедрением малоинвазивных методов лечения.

- Сегмент средств для ухода за лицом доминировал на рынке эстетической дерматологии, занимая 47,1% в 2024 году, что обусловлено спросом на разглаживание морщин, контурную пластику лица и омоложение кожи. Росту способствуют информационные кампании, влияние социальных сетей и доступность современных инъекционных препаратов.

Объем отчета и сегментация рынка эстетической дерматологии

|

Атрибуты |

Ключевые данные о рынке эстетической дерматологии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка эстетической дерматологии

Растет популярность минимально инвазивных процедур и передовых методов лечения кожи

- Значительной и быстрорастущей тенденцией на мировом рынке эстетической дерматологии является растущее внедрение малоинвазивных процедур, таких как лазерная терапия, инъекции и энергетические устройства для омоложения лица и тела.

- Например, спрос на инъекции ботулотоксина, дермальные наполнители и процедуры микронидлинга резко возрос как на развитых, так и на развивающихся рынках, что обусловлено предпочтением потребителей быстрым, эффективным и не требующим много времени процедурам.

- Также растет популярность комбинированной терапии, когда специалисты объединяют несколько методов, например, лазерную шлифовку с лечением на основе плазмы, обогащенной тромбоцитами (PRP), или гиалуроновой кислоты, для достижения улучшенных клинических результатов.

- Медицинские специалисты все чаще используют технологические достижения в области визуализации, диагностических инструментов и планирования лечения с учетом индивидуальных особенностей пациента, чтобы предлагать персонализированные эстетические решения, что еще больше способствует внедрению

- Тенденция к достижению естественных, индивидуальных эстетических результатов в сочетании с растущей осведомленностью пациентов о передовых дерматологических методах лечения формируют траекторию роста рынка.

- Расширение доступности амбулаторных клиник, медицинских спа-салонов и эстетических центров, а также рост влияния социальных сетей и растущее внимание потребителей к внешнему виду и благополучию еще больше способствуют внедрению передовых дерматологических решений во всем мире.

Динамика рынка эстетической дерматологии

Водитель

Растущий спрос на нехирургические и косметические процедуры

- Растущий спрос на нехирургические косметические процедуры является основным фактором роста рынка эстетической дерматологии. Пациенты всё чаще предпочитают менее инвазивные процедуры с коротким периодом восстановления и меньшими процедурными рисками.

- Например, внедрение лазерного омоложения кожи, химического пилинга и инъекционной терапии демонстрирует устойчивый рост в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Старение населения мира и повышенный интерес к антивозрастным процедурам способствуют увеличению притока пациентов в эстетические клиники и дерматологические центры.

- Поставщики медицинских услуг расширяют свои предложения по персонализированным и передовым методам лечения, включая PRP-терапию, пересадку жира и процедуры подтяжки кожи, чтобы соответствовать меняющимся ожиданиям пациентов.

- Рост располагаемых доходов, улучшение инфраструктуры здравоохранения и повышение осведомленности о косметических процедурах среди миллениалов и представителей поколения Z дополнительно стимулируют рост рынка.

- Правительственные инициативы и регулирующие разрешения на новые дерматологические устройства и методы лечения на основе биологических препаратов стимулируют инновации, что способствует более широкому внедрению новых методов лечения и технологий.

Сдержанность/Вызов

Высокая стоимость процедур и соблюдения нормативных требований

- Относительно высокая стоимость современных процедур эстетической дерматологии остаётся ключевым препятствием для более широкого проникновения на рынок, особенно в регионах с чувствительным ценовым спросом или для населения со средним уровнем дохода. Такие процедуры, как лазерная шлифовка, дермальные филлеры и передовые методы энергетической терапии, могут быть доступны не всем потребителям, что ограничивает их распространение в определённых демографических группах.

- Строгие нормативные требования и требования к соблюдению требований к одобрению дерматологических устройств, биологических препаратов и инъекционных терапий могут замедлить выход новых продуктов на рынок и увеличить время вывода инноваций на рынок.

- Опасения относительно безопасности процедуры, потенциальных побочных эффектов и вариабельности результатов лечения могут вызывать сомнения у потенциальных пациентов, особенно в отношении новых или комбинированных методов лечения.

- Ограниченный доступ к квалифицированным дерматологам и специалистам по эстетической медицине в некоторых регионах может ограничивать доступность высококачественной медицинской помощи, что влияет на рост рынка.

- Чтобы преодолеть эти проблемы, заинтересованные стороны уделяют особое внимание обучению пациентов, экономически эффективным пакетам лечения, повышению безопасности процедур и программам обучения врачей, чтобы гарантировать стандартизированные и высококачественные результаты в эстетической дерматологии.

Объем рынка эстетической дерматологии

Рынок сегментирован по типу продукта, типу хирургического вмешательства, типу лечения, области применения, полу, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукта рынок эстетической дерматологии сегментируется на лекарственные препараты и устройства. Сегмент лекарственных препаратов занял наибольшую долю рынка в 44,5% в 2024 году, что обусловлено растущим внедрением ботулотоксинов, дермальных филлеров и других инъекционных препаратов для омоложения лица, уменьшения морщин и лечения рубцов. Этот сегмент выигрывает от повторных процедур, высокой удовлетворенности пациентов и разработки новых формул, обеспечивающих более длительные результаты. Клиники и дерматологические центры предпочитают лекарственные препараты из-за их малоинвазивности, более короткого периода восстановления и высокой точности лечения. Растущая осведомленность о косметических процедурах, расширение эстетических клиник и медицинский туризм в Северной Америке, Европе и Азиатско-Тихоокеанском регионе еще больше укрепляют сегмент. Доступность комбинированной терапии, активные маркетинговые кампании и одобрения регулирующих органов для новых методов лечения также способствуют внедрению. Готовность пациентов инвестировать в антивозрастные и косметические улучшения стимулирует постоянный рост доходов. Рекомендации дерматологов и влияние социальных сетей способствуют увеличению объемов процедур. Постоянные исследования и разработки, а также внедрение передовых формул улучшают результаты лечения пациентов и стимулируют спрос. Высокая воспроизводимость, высокая узнаваемость бренда и доступность во всех клиниках укрепляют лидирующие позиции в этом сегменте.

Ожидается, что сегмент устройств будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что обусловлено ростом использования лазеров, радиочастот и ультразвуковых технологий для удаления волос, коррекции контуров тела и шлифовки кожи. Устройства обеспечивают высокую точность, универсальность для нескольких процедур и более длительные результаты, что стимулирует их внедрение в клиниках. Технологические достижения, включая операции с использованием ИИ, комбинированные многофункциональные устройства и портативные системы, повышают безопасность и удобство для пациентов. Расширение сети высококлассных дерматологических клиник, растущая осведомленность о неинвазивных эстетических процедурах и высокий спрос в развивающихся странах дополнительно ускоряют рост. Сегмент выигрывает от государственных разрешений, нормативных разрешений и партнерских отношений между больницами и производителями устройств. Предпочтение пациентов к безопасным, эффективным и минимально инвазивным процедурам поддерживает рост темпов внедрения. Увеличение инвестиций в инфраструктуру клиник, маркетинг и программы обучения работе с устройствами также стимулируют рост. Передовые устройства для специализированных процедур, таких как лечение рубцов и удаление татуировок, обеспечивают дифференциацию и увеличивают доход. Тенденция к проведению многопроцедурных процедур способствует высокой посещаемости. Клиники отдают приоритет интеграции устройств для улучшения результатов лечения, способствуя росту среднегодового темпа роста. Растущий интерес потребителей к высокоточным эстетическим процедурам и технологическим инновациям способствует быстрому росту.

- По типу операции

По типу хирургического вмешательства рынок эстетической дерматологии сегментируется на малоинвазивные и неинвазивные процедуры. В 2024 году малоинвазивный сегмент доминировал с долей рынка 46,2%, что обусловлено предпочтением пациентов сокращенного времени реабилитации, низкого риска осложнений и минимальной болезненности процедур. Популярные методы лечения включают филлеры, инъекционные препараты и нитевой лифтинг. Повторные процедуры, высокая удовлетворенность пациентов и доступность в клиниках и дерматологических центрах стимулируют внедрение. Информационные кампании, продвижение с участием инфлюенсеров и рекомендации знаменитостей повышают принятие. Страховое покрытие определенных видов лечения в сочетании с клиническими рекомендациями укрепляет доверие. Рост обусловлен урбанизацией, ростом располагаемых доходов и увеличением числа пожилых людей, ищущих решения для борьбы со старением. Клиники инвестируют в обучение, маркетинг и современное оборудование для привлечения повторных пациентов. Малоинвазивные процедуры предлагают варианты комбинированной терапии, повышающие эффективность лечения. Технологические достижения в области визуализации, планирования с использованием ИИ и более безопасных методов инъекций еще больше укрепляют доминирование на рынке. Регуляторные разрешения на новые малоинвазивные методы гарантируют клиническую безопасность и эффективность. Предпочтение потребителей к нехирургическому омоложению усиливает спрос. Малоинвазивные процедуры предпочтительны для ухода за лицом и телом, что способствует их широкому проникновению на рынок.

Ожидается, что неинвазивный сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено растущей популярностью лазерной терапии, химических пилингов, микродермабразии и процедур на основе ультразвука. Пациенты предпочитают неинвазивные варианты из-за минимального дискомфорта, отсутствия времени на реабилитацию и пригодности для чувствительных зон. Внедрение растет в городских центрах и странах с высоким уровнем дохода из-за располагаемого дохода, ориентации на образ жизни и технологического прогресса. Клиники расширяют свои предложения, включая неинвазивные процедуры для удаления рубцов, коррекции пигментации и удаления волос. Увеличение инвестиций в высокотехнологичные устройства, обучение пациентов и маркетинг усиливают внедрение. Растущая осведомленность на развивающихся рынках в сочетании с доступностью многофункциональных устройств способствует росту среднегодового темпа роста. Неинвазивные процедуры все чаще комбинируют с инъекционными для улучшения результатов. Партнерские отношения между производителями устройств и эстетическими клиниками обеспечивают обучение и технологическую поддержку. Повышенная точность лечения, более быстрое восстановление и повышенное удобство для пациентов стимулируют рост спроса. Технологические достижения, включая искусственный интеллект и мониторинг в режиме реального времени, повышают безопасность и улучшают результаты. Потребительский спрос на менее болезненные и минимально травматичные процедуры способствует их внедрению. Неинвазивные методы лечения также привлекают пациентов-мужчин, расширяя клиентскую базу.

- По типу лечения

На основе типа лечения рынок эстетической дерматологии сегментируется на процедуры для лица и процедуры для тела. Сегмент процедур для лица доминировал на рынке с долей 47,1% в 2024 году, что обусловлено спросом на уменьшение морщин, контурную пластику лица и омоложение кожи. Кампании по повышению осведомленности, влияние социальных сетей и доступность передовых инъекционных препаратов способствуют росту. Клиники предпочитают процедуры для лица из-за повторных визитов, высокой удовлетворенности и различных комбинаций лечения. Технологические инновации, такие как визуализация с использованием ИИ и малоинвазивные методы, повышают точность и результаты. Старение населения, рост располагаемых доходов и повышенное внимание к эстетике стимулируют внедрение. Сегмент также выигрывает от рекламы знаменитостей, маркетинговых кампаний и медицинского туризма. Регуляторные разрешения на инъекционные препараты и филлеры расширяют возможности процедур. Клиники сочетают процедуры для лица с шлифовкой кожи или лазерной терапией для достижения улучшенных результатов. Повторяемость и высокая норма прибыли еще больше укрепляют долю рынка. Готовность потребителей инвестировать в улучшение косметических средств укрепляет позиции компании. Опыт дерматологов и программы клинического обучения повышают качество лечения.

Ожидается, что сегмент процедур для тела будет демонстрировать самый быстрый среднегодовой темп роста в 10,9% в период с 2025 по 2032 год, что обусловлено ростом спроса на процедуры по уменьшению жировой прослойки, коррекции контуров тела и удалению волос. Рост уровня ожирения, ориентация на городской образ жизни и интерес к эстетическим улучшениям тела способствуют внедрению. Клиники все чаще предлагают пакеты многоцелевых процедур, нацеленные на определенные области тела. Передовые устройства, малоинвазивные процедуры и комбинированные терапии привлекают новых и повторных пациентов. Кампании по повышению осведомленности и рост медицинского туризма в области процедур для тела усиливают рост. Технологические инновации, такие как устройства с искусственным интеллектом и многофункциональные устройства, повышают эффективность и безопасность. Рост располагаемых доходов, особенно в городских регионах, способствует повышению уровня обращения пациентов. Клиники инвестируют в обучение персонала и приобретение современного оборудования для достижения лучших результатов. Интерес потребителей к долгосрочным эстетическим улучшениям стимулирует внедрение. Маркетинговые инициативы подчеркивают неинвазивные варианты, стимулируя вовлеченность пациентов. Расширение оздоровительных клиник и эстетических центров усиливает среднегодовой темп роста.

- По применению

На основе области применения рынок эстетической дерматологии сегментируется на омоложение кожи, шлифовку кожи, подтяжку кожи, удаление волос, пигментных и сосудистых поражений, удаление татуировок, рубцов, акне, дисхромии, кожных наростов, псориаза, бородавок, гипергидроза, родинок и веснушек и др. Сегмент омоложения кожи доминировал на рынке с долей 45,8% в 2024 году благодаря широкому внедрению антивозрастных процедур, процедур омоложения лица и малоинвазивных инъекций. Влияние социальных сетей, медицинский туризм и рекомендации знаменитостей повышают осведомленность. Клиники внедряют многопрофильные протоколы лечения, сочетающие инъекции с неинвазивными процедурами. Разрешения регулирующих органов, повторные процедуры и удовлетворенность пациентов укрепляют лидерство на рынке. Высокая рентабельность, легкое внедрение в дерматологических клиниках и растущий спрос в развитых и развивающихся регионах поддерживают доминирование. Клиники фокусируются на образовательные кампании, персонализированные планы лечения и пакеты комбинированной терапии. Повторные визиты пациентов для поддержания эстетического результата способствуют значительному росту доходов. Старение населения, высокий располагаемый доход и рост осведомленности о косметических услугах стимулируют рост. Интеграция технологий, включая искусственный интеллект и визуализацию, повышает точность. Неинвазивные процедуры, такие как лазеры, часто комбинируются для улучшения результатов омоложения. Рост числа пациентов-мужчин способствует постепенному росту.

Ожидается, что сегмент эпиляции будет демонстрировать самый быстрый среднегодовой темп роста в 11,3% в период с 2025 по 2032 год, что обусловлено растущей осведомленностью о возможностях перманентного удаления волос, технологическим прогрессом в области лазерных и IPL-систем, а также ростом располагаемых доходов. Пациенты обоих полов выбирают процедуры для ухода за собой и в косметических целях. Клиники расширяют предложение для удовлетворения растущего спроса, особенно в городских регионах. Многофункциональные устройства, операции с использованием искусственного интеллекта и сокращение времени простоя повышают удобство для пациентов. Маркетинговые кампании и влияние социальных сетей подогревают интерес пациентов. Клиники отдают приоритет внедрению передовых технологий для повышения эффективности. Технологические инновации повышают безопасность, сокращают время лечения и улучшают результаты. Неинвазивность привлекает больше пациентов. Регуляторные разрешения на устройства гарантируют безопасность. Удобство для пациента, более быстрое восстановление и комфорт стимулируют повторные процедуры.

- По полу

По половому признаку рынок эстетической дерматологии сегментирован на женский и мужской. Женский сегмент доминировал на рынке с долей 60,2% в 2024 году благодаря более широкому использованию косметических процедур, сильному социальному влиянию и предпочтению к антивозрастным процедурам. Клиники предлагают пакеты услуг, ориентированные на женщин, и повторные сеансы. Образовательные кампании, рекомендации знаменитостей и маркетинг способствуют внедрению. Высокий располагаемый доход, городской образ жизни и кампании по повышению осведомленности еще больше усиливают доминирование. Пациенты-женщины стимулируют повторные обращения и рекомендации. Клиники адаптируют процедуры к индивидуальным потребностям. Разрешения регулирующих органов и возможность повторного лечения способствуют росту доходов. Комбинированная терапия повышает эффективность. Глобальное расширение дерматологических центров увеличивает охват. Влияние социальных сетей ускоряет узнаваемость. Старение населения и косметические тенденции способствуют развитию процедур, ориентированных на женщин.

Ожидается, что мужской сегмент будет демонстрировать самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, что обусловлено растущим интересом к эстетическим процедурам, мужскому уходу и процедурам по восстановлению волос. Росту способствуют рост осведомленности, кампании в социальных сетях, ориентированные на мужчин, и доступность процедур, предназначенных специально для мужчин. Клиники предлагают пакеты услуг, ориентированные на мужчин, включая коррекцию контуров тела, лечение волос и лечение рубцов. Развивающиеся рынки демонстрируют быстрое внедрение среди пациентов-мужчин. Технологические инновации и комбинированные процедуры повышают удобство. Маркетинговые кампании фокусируются на тенденциях мужской эстетики. Процедуры с минимальным временем восстановления привлекают работающих специалистов. Неинвазивные устройства способствуют внедрению. Пациенты-мужчины способствуют повторным визитам в клинику. Осведомленность о преимуществах антивозрастных средств стимулирует потребление. Клиники используют цифровые кампании и маркетинг влияния для привлечения пациентов-мужчин.

- Конечным пользователем

На основе конечного потребителя рынок эстетической дерматологии сегментирован на больницы, дерматологические клиники, хирургические центры, спа-клиники и другие. Дерматологические клиники доминировали на рынке с долей 50,1% в 2024 году благодаря специализации на косметических процедурах, квалифицированным дерматологам и передовой лечебной инфраструктуре. Клиники предлагают комбинированные процедуры, повторные процедуры и персонализированные планы. Высокая удовлетворенность пациентов, медицинский туризм и влияние социальных сетей усиливают внедрение. Расширение сетей дерматологических клиник, инвестиции в инфраструктуру и передовые устройства усиливают долю рынка. Повторные визиты, программы лояльности и пакеты лечения вносят свой вклад в доход. Клиники обслуживают как мужчин, так и женщин, предлагая индивидуальные предложения. Внедрение передовых устройств и квалифицированные специалисты повышают эффективность. Городские центры демонстрируют более высокое проникновение благодаря располагаемым доходам. Внедрение комбинированной терапии еще больше укрепляет доминирование клиник.

Ожидается, что хирургические центры будут демонстрировать самый быстрый среднегодовой темп роста в 11,0% в период с 2025 по 2032 год, что обусловлено внедрением передовых устройств, малоинвазивных процедур и специализированных эстетических операций. Высококлассные клиники и хирургические центры выигрывают от технологических инноваций, спроса пациентов на высокоточные процедуры и роста располагаемого дохода. Клиники предлагают сеансы многоэтапного лечения, комбинированную терапию и индивидуальные планы. Программы обучения для персонала повышают качество лечения. Процедуры с использованием современных методов визуализации и искусственного интеллекта улучшают результаты. Хирургические центры привлекают пациентов с высоким уровнем дохода и медицинских туристов. Маркетинговые кампании и продвижение в социальных сетях повышают осведомленность. Инвестиции в высокотехнологичную инфраструктуру способствуют более быстрому внедрению. Повторные процедуры и высокая удовлетворенность пациентов усиливают среднегодовой темп роста. Урбанизация и фокус на образ жизни стимулируют внедрение в ведущих городах.

- По каналу распространения

На основе каналов сбыта рынок эстетической дерматологии сегментирован на прямые закупки и розничные продажи. Прямые закупки доминировали с долей 52,3% в 2024 году благодаря оптовым закупкам больницами, дерматологическими клиниками и хирургическими центрами. Долгосрочные контракты, сервисная поддержка и партнерские отношения с поставщиками усиливают доминирование. Клиники и больницы предпочитают прямые закупки для обеспечения стабильности, обучения и поддержки устройств. Повторные заказы на лекарственные препараты и устройства дополнительно увеличивают доход. Стратегические соглашения и оптовые закупки оптимизируют затраты и поставки. Клиники расширяют внедрение через надежных поставщиков. Высококачественные устройства и инъекционные препараты закупаются напрямую. Сильное присутствие на рынке ключевых поставщиков способствует росту выручки. Оптовые закупки обеспечивают надежность, соответствие требованиям и техническую поддержку. Многолетние соглашения с производителями облегчают модернизацию и обслуживание.

Ожидается, что розничные продажи будут демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, что обусловлено ростом электронной коммерции, прямыми продажами эстетических устройств и продуктов потребителям и повышением осведомленности. Потребительские предпочтения в отношении удобства, продуктов для домашнего использования и малогабаритных устройств способствуют внедрению. Увеличение числа маркетинговых кампаний, промоакций с участием влиятельных лиц и услуг по подписке стимулируют продажи. Развивающиеся рынки демонстрируют значительный рост розничной торговли благодаря росту располагаемого дохода. Цифровые платформы, интеграция онлайн-консультаций и наборы для домашнего использования расширяют охват. Каналы розничной торговли способствуют обучению пациентов, повышению осведомленности и удобству. Развитая логистика, наличие замещающих продуктов и пакетные предложения стимулируют спрос.

Региональный анализ рынка эстетической дерматологии

- Северная Америка доминировала на рынке эстетической дерматологии с наибольшей долей выручки в 40,6% в 2024 году, что характеризовалось высокими расходами на здравоохранение, сильным присутствием ведущих дерматологических клиник и растущей тенденцией к персонализированным косметическим процедурам.

- На рынке наблюдается существенный рост числа процедур эстетической дерматологии, чему способствовали технологические достижения, растущее признание инъекционных препаратов, таких как ботулотоксины и дермальные наполнители, а также инновации как от известных производителей медицинских устройств, так и от стартапов, ориентированных на минимально инвазивные косметические решения.

- Потребители в регионе всё чаще ищут передовые методы лечения кожи, неинвазивные процедуры и комбинированные методы для достижения естественного результата. Регион также обладает развитой инфраструктурой здравоохранения, широким охватом страховым покрытием некоторых процедур и хорошо обученной сетью дерматологов и специалистов по эстетической медицине, что ещё больше способствует их внедрению.

Обзор рынка эстетической дерматологии в США

Рынок эстетической дерматологии США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря растущему спросу пациентов на нехирургические косметические процедуры и увеличению числа специализированных клиник эстетической медицины. Технологические инновации в области инъекционных препаратов, лазеров и энергетических устройств в сочетании с повышением осведомленности пациентов о передовых методах лечения продолжают стимулировать расширение рынка. Более того, внедрение комбинированных методов лечения и персонализированных процедур для кожи способствует увеличению объемов процедур и росту выручки.

Обзор европейского рынка эстетической дерматологии

Ожидается, что рынок эстетической дерматологии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим спросом пациентов на малоинвазивные методы лечения, ростом располагаемых доходов и развитой инфраструктурой здравоохранения. Урбанизация, развитие культуры красоты и оздоровления, а также повышение осведомленности о передовых эстетических процедурах способствуют их внедрению на рынок в таких странах, как Германия, Франция и Великобритания. В регионе наблюдается заметный рост как амбулаторных клиник, так и специализированных дерматологических центров.

Обзор рынка эстетической дерматологии в Великобритании

Ожидается, что рынок эстетической дерматологии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в клиники эстетической медицины, рост популярности неинвазивных косметических процедур и повышение осведомленности потребителей об антивозрастных методах лечения. Развитие рынка обусловлено расширением амбулаторного обслуживания и внедрением малоинвазивных процедур, таких как инъекции, химические пилинги и лазерная терапия. Благоприятное законодательство в сфере здравоохранения и рост медицинского туризма в сфере эстетической медицины дополнительно ускоряют рост.

Обзор рынка эстетической дерматологии в Германии

Ожидается, что рынок эстетической дерматологии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря технологическому прогрессу в области дерматологического оборудования, повышению осведомленности пациентов и высокому спросу на персонализированные эстетические процедуры. Развитая инфраструктура здравоохранения Германии, активные научно-исследовательские инициативы и обширный опыт врачей способствуют внедрению передовых методов лечения кожи, неинвазивных косметических процедур и комбинированных методов лечения как в стационарных, так и в клинических условиях.

Обзор рынка эстетической дерматологии в Азиатско-Тихоокеанском регионе

Рынок эстетической дерматологии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 10,3% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов населения и быстрым расширением сети дерматологических клиник в таких странах, как Индия, Китай и Южная Корея. В регионе наблюдается рост интереса к малоинвазивным процедурам, инъекционным препаратам, лазерной терапии и энергетической терапии. Рост медицинского туризма, осведомленность о передовых эстетических процедурах и доступность экономически эффективных методов лечения дополнительно стимулируют внедрение этих технологий на рынок.

Обзор рынка эстетической дерматологии в Японии

Рынок эстетической дерматологии в Японии набирает обороты благодаря внедрению высоких технологий, растущему спросу на неинвазивные косметические процедуры и усилению внимания к антивозрастным процедурам. Старение населения страны способствует росту спроса на процедуры по уменьшению морщин, омоложению кожи и другие малоинвазивные методы лечения. Наличие хорошо зарекомендовавших себя дерматологических центров и клиник, предлагающих специализированные эстетические услуги, дополнительно способствует росту рынка.

Обзор рынка эстетической дерматологии в Китае

В 2024 году на китайский рынок эстетической дерматологии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности пациентов о передовых методах лечения кожи. Ключевыми факторами роста рынка являются рост числа дерматологических клиник, расширение сети амбулаторных центров эстетической медицины и повышенный интерес к малоинвазивным процедурам, таким как инъекционные препараты, лазерная терапия и комбинированная терапия.

Доля рынка эстетической дерматологии

Лидерами отрасли эстетической дерматологии являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Revance Therapeutics, Inc. (США)

- Galderma SA (Швейцария)

- Hugel, Inc. (Южная Корея)

- Medytox (Южная Корея)

- CynoSure, Inc. (США)

- Lumenis Ltd. (Израиль)

- Cutera, Inc. (США)

- Alma Lasers (Израиль)

- Syneron Medical Ltd. (Израиль)

- Ипсен Фарма (Франция)

- Daewoong Pharmaceutical Co., Ltd. (Южная Корея)

- Evolus, Inc. (США)

- Теоксан (Швейцария)

Последние разработки на мировом рынке эстетической дерматологии

- В сентябре 2021 года компания Galderma расширила свой портфель продуктов Restylane в Азиатско-Тихоокеанском регионе, выпустив Restylane Kysse, предназначенный для увеличения губ и разглаживания периоральных морщин, что расширяет доступ к передовым дермальным филлерам на развивающихся рынках.

- В мае 2022 года компания Hugel, Inc. запустила в Южной Корее инъекционный препарат Hugel Juvederm Volite на основе гиалуроновой кислоты, предназначенный для увлажнения кожи и разглаживания мелких морщин, что отвечает растущему спросу на профилактические и малоинвазивные эстетические процедуры.

- В марте 2022 года компания Allergan Aesthetics, дочерняя компания AbbVie, объявила о запуске на отдельных европейских рынках филлера Juvederm Volux, предназначенного для улучшения контуров лица и линии подбородка. Препарат содержит оптимизированную формулу с гиалуроновой кислотой для достижения более длительного результата и подходит для малоинвазивных эстетических процедур.

- В июле 2023 года компания Revance Therapeutics получила одобрение FDA на инъекционный препарат Daxxify для лечения межбровных морщин у взрослых, что ознаменовало значительное расширение возможностей применения нейротоксинов длительного действия для нехирургической эстетики лица.

- В январе 2024 года компания Cynosure, Inc. представила по всему миру свою лазерную систему PicoSure Pro, которая предлагает более быстрое и эффективное решение для удаления татуировок и пигментации с минимальным временем простоя, ориентированное как на клиники эстетической медицины, так и на дерматологические центры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.