Global Agricultural Implements Market

Размер рынка в млрд долларов США

CAGR :

%

USD

204.14 Billion

USD

315.68 Billion

2025

2033

USD

204.14 Billion

USD

315.68 Billion

2025

2033

| 2026 –2033 | |

| USD 204.14 Billion | |

| USD 315.68 Billion | |

| % | |

|

Сегментация мирового рынка сельскохозяйственных орудий по видам продукции (тракторы, комбайны, посевное оборудование, оборудование для орошения и обработки урожая, опрыскивающее оборудование, оборудование для заготовки сена и кормов и другие), области применения (обработка земли и подготовка семенного ложа, посев и посадка, борьба с сорняками, защита растений, уборка и обмолот, послеуборочная обработка и переработка сельскохозяйственной продукции), автоматизация (автоматическая, полуавтоматическая и ручная), канал сбыта (B2C и B2B), бизнес (производители оригинального оборудования (OEM) и послепродажное обслуживание) — тенденции отрасли и прогноз до 2033 года

Размер рынка сельскохозяйственного инвентаря

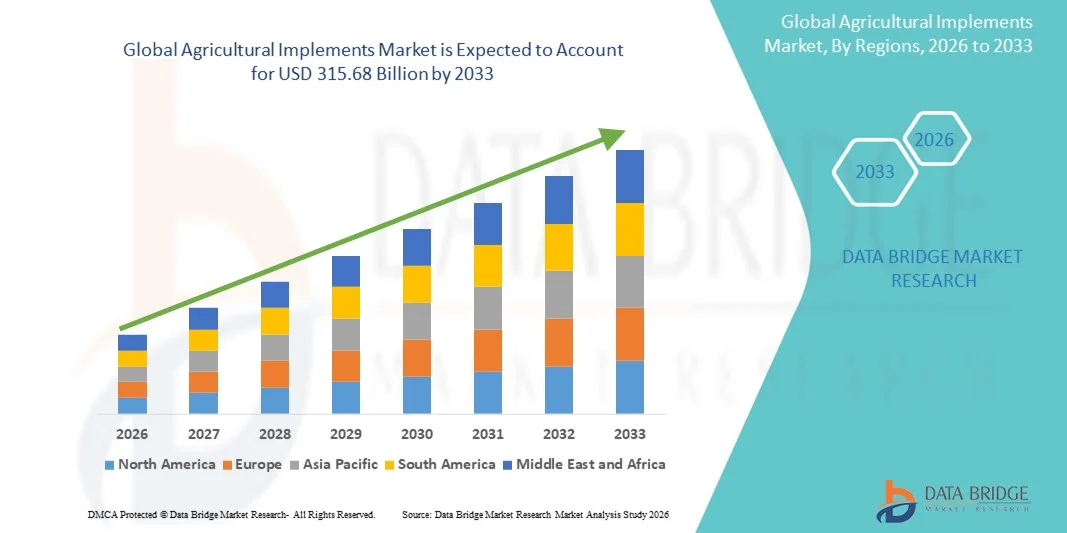

- Объем мирового рынка сельскохозяйственных орудий в 2025 году оценивался в 204,14 млрд долларов США , а к 2033 году , как ожидается, он достигнет 315,68 млрд долларов США при среднегодовом темпе роста 5,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей механизацией сельскохозяйственных процессов, технологическим прогрессом в области точного земледелия и увеличением государственной поддержки внедрения современного сельскохозяйственного оборудования.

- Растущий дефицит рабочей силы в сельском хозяйстве и необходимость повышения производительности также стимулируют спрос на современное сельскохозяйственное оборудование, такое как тракторы, комбайны, плуги и сеялки.

Анализ рынка сельскохозяйственного инвентаря

- Рынок сельскохозяйственного инвентаря демонстрирует устойчивый рост благодаря переходу от традиционного ручного земледелия к механизированным и эффективным методам обработки почвы. Растущий спрос на высокоурожайные культуры и растущее внимание к технике, экономящей время, побуждают фермеров инвестировать в передовые орудия.

- Производители всё больше внимания уделяют автоматизации, интеграции Интернета вещей и энергоэффективному оборудованию, чтобы удовлетворить меняющиеся потребности сельского хозяйства и цели устойчивого развития. Тенденция к точному земледелию также стимулирует спрос на технологически усовершенствованные орудия, оптимизирующие использование ресурсов и урожайность.

- Северная Америка доминировала на рынке сельскохозяйственных орудий с самой большой долей выручки в 2025 году, что обусловлено широкой механизацией сельскохозяйственных работ и сильным присутствием ведущих производителей сельскохозяйственной техники.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка сельскохозяйственных орудий , что будет обусловлено расширением сельскохозяйственной деятельности, технологическим прогрессом и государственными инициативами по поддержке механизации фермерских хозяйств.

- Сегмент тракторов занял наибольшую долю рынка в 2025 году благодаря растущей механизации сельского хозяйства и растущему спросу на эффективную технику для подготовки и обработки почвы. Тракторы широко используются как в развитых, так и в развивающихся странах благодаря своей универсальности, высокой энергоэффективности и способности адаптироваться к различным сельскохозяйственным операциям.

Область применения отчета и сегментация рынка сельскохозяйственного инвентаря

|

Атрибуты |

Ключевые данные о рынке сельскохозяйственного инвентаря |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка сельскохозяйственного инвентаря

Растет популярность точного и интеллектуального сельскохозяйственного оборудования

- Сельскохозяйственный сектор стремительно переходит на технологии точного и интеллектуального земледелия, которые оптимизируют использование ресурсов и повышают урожайность. Фермеры всё чаще используют орудия, интегрированные с GPS, датчиками Интернета вещей и функциями автоматизации, для повышения эффективности и снижения трудозатрат. Эта тенденция превращает традиционное земледелие в основанную на данных и технологиях практику, улучшая управление полями и точность обработки различных видов культур.

- Растущая потребность в мониторинге полей в режиме реального времени и оптимизации ресурсов стимулирует спрос на интеллектуальное оборудование, такое как сеялки с переменной нормой высева, интеллектуальные системы орошения и автоматизированные тракторы. Эти инструменты позволяют фермерам принимать обоснованные решения, снижать затраты на производство и достигать более высокой урожайности, особенно при крупномасштабных работах в развитых странах. Расширение возможностей подключения, таких как 5G и спутниковые системы, еще больше способствует внедрению высокоточного оборудования.

- Внедрение точного земледелия поддерживается государственными субсидиями, инициативами в области цифрового сельского хозяйства и частными инвестициями в агротехнологические стартапы. Ожидается, что интеграция искусственного интеллекта и робототехники в сельскохозяйственную технику приведёт к дальнейшим революционным изменениям в полевых работах и методах обслуживания. Эти технологии обеспечивают возможность предиктивной аналитики, автономной навигации и удалённого мониторинга, повышая производительность и снижая количество ошибок, связанных с человеческим фактором.

- Например, в 2024 году несколько европейских стран внедрили программы интеллектуальной механизации, стимулирующие внедрение орудий на базе искусственного интеллекта, что привело к повышению производительности и снижению воздействия на окружающую среду за счёт точного внесения удобрений и пестицидов. Такие программы также способствовали сотрудничеству между поставщиками технологий и производителями сельскохозяйственного оборудования, способствуя развитию инноваций и расширению охвата рынка.

- Несмотря на то, что внедрение интеллектуальных орудий набирает обороты, проблемы с доступностью и подключением в развивающихся странах по-прежнему ограничивают их широкомасштабное внедрение. Для расширения глобального присутствия точного земледелия необходимы постоянные инвестиции в экономически эффективные и адаптируемые технологии. Разработка недорогих устройств Интернета вещей и инициативы по обучению фермеров могут способствовать дальнейшему сокращению цифрового неравенства в сельском хозяйстве.

Динамика рынка сельскохозяйственного инвентаря

Водитель

Механизация сельского хозяйства и нехватка рабочей силы в развивающихся странах

- Растущая механизация сельского хозяйства является одним из основных факторов роста рынка сельскохозяйственного инвентаря, поскольку фермеры стремятся преодолеть проблемы, связанные с нехваткой ручного труда. Традиционные орудия, такие как тракторы, комбайны и почвообрабатывающая техника, всё чаще заменяют традиционные, повышая эффективность работы и урожайность. Эта механизация снижает зависимость от сезонной рабочей силы и способствует эффективному удовлетворению растущего спроса на продовольствие.

- Рост миграции из сельской местности в города и старение сельского населения ещё больше усилили спрос на механизированные решения. В таких странах, как Индия, Китай и Бразилия, наблюдается ускоренное внедрение среднегабаритного и компактного оборудования, подходящего для малых и средних фермерских хозяйств. Эти машины предназначены для оптимизации подготовки почвы, посадки и сбора урожая в регионах с фрагментированной структурой землевладения.

- Поддерживаемые правительством инициативы, включая программы финансовой помощи и программы механизации сельского хозяйства, способствуют приобретению современного инвентаря. Эти усилия направлены на повышение производительности сельского хозяйства, снижение зависимости от ручного труда и обеспечение продовольственной безопасности в странах с развивающейся экономикой. Государственно-частные партнерства и сельскохозяйственные кооперативы также способствуют коллективному владению техникой для повышения её доступности.

- Например, в 2023 году Министерство сельского хозяйства Индии запустило национальную программу субсидирования механизации сельскохозяйственных предприятий для улучшения доступа к современным орудиям, что привело к заметному росту продаж оборудования в крупных штатах. Аналогичные инициативы в Юго-Восточной Азии и Африке стимулировали местное производство и передачу технологий для укрепления внутреннего потенциала.

- В то время как механизация продолжает стимулировать расширение рынка, заинтересованным сторонам необходимо сосредоточиться на локализации производства, развитии навыков и создании эффективных сервисных сетей для обеспечения долгосрочного внедрения и устойчивого развития. Повышение осведомленности посредством демонстрационных программ и обучения операторов может дополнительно повысить коэффициенты использования и эксплуатационную эффективность.

Сдержанность/Вызов

Высокие затраты на оборудование и ограниченный доступ к финансированию для мелких фермеров

- Высокие первоначальные инвестиции в сельскохозяйственную технику представляют собой серьёзную проблему, особенно для мелких и малообеспеченных фермеров в развивающихся странах. Такие орудия, как комбайны, сеялки и точные опрыскиватели, часто недоступны этим группам без внешней помощи или доступа к кредитам. Этот ценовой барьер ограничивает модернизацию и продлевает зависимость от ручного труда или устаревших методов ведения сельского хозяйства.

- Ограниченный доступ к недорогому финансированию и лизингу сдерживает внедрение, особенно в сельских регионах с неразвитой банковской инфраструктурой. Многие фермеры по-прежнему полагаются на традиционные орудия труда, что приводит к снижению эффективности и производительности по сравнению с механизированными альтернативами. Финансовые учреждения часто не решаются выдавать кредиты фермерам из-за предполагаемых рисков и отсутствия кредитной истории.

- Расходы на техническое обслуживание и ремонт ещё больше увеличивают финансовое бремя, поскольку запасные части и квалифицированные специалисты часто недоступны в отдалённых районах. Это приводит к простоям и сокращает срок службы оборудования, сдерживая инвестиции в современное оборудование. Отсутствие надёжного послепродажного обслуживания также снижает доверие пользователей, что влияет на повторные покупки.

- Например, в 2024 году сельскохозяйственные кооперативы в странах Африки к югу от Сахары сообщили, что менее 30% мелких фермеров могли получить доступ к финансированию для приобретения нового инвентаря из-за высоких процентных ставок и отсутствия залога. Эти ограничения сдерживают распространение технологий, особенно в регионах, зависящих от неорошаемого и натурального земледелия.

- Чтобы преодолеть эти препятствия, правительства и производители продвигают модели совместного использования оборудования, программы аренды и стратегии малозатратных инноваций, которые могут повысить доступность и ускорить механизацию в развивающихся регионах. Создание центров сельскохозяйственной техники и цифровых финансовых платформ также повышает доступность и способствует инклюзивному росту.

Объем рынка сельскохозяйственного инвентаря

Рынок сегментирован по признакам продукта, области применения, автоматизации, канала сбыта и бизнеса.

- По продукту

По видам продукции рынок сельскохозяйственного оборудования сегментируется на тракторы, комбайны, посевное оборудование, оборудование для орошения и обработки урожая, опрыскиватели, оборудование для заготовки сена и кормов и другие. Сегмент тракторов занял наибольшую долю рынка в 2025 году, что обусловлено растущей механизацией сельского хозяйства и растущим спросом на эффективную технику для подготовки и обработки почвы. Тракторы широко используются как в развитых, так и в развивающихся странах благодаря своей универсальности, высокой энергоэффективности и адаптивности к различным сельскохозяйственным операциям.

Ожидается, что сегмент уборочной техники будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим дефицитом рабочей силы и растущей потребностью в эффективных решениях для уборки урожая. Расширение использования зерноуборочных комбайнов и специализированной техники повышает производительность и сокращает послеуборочные потери, особенно в крупных и коммерческих сельскохозяйственных предприятиях.

- По применению

По области применения рынок сельскохозяйственного оборудования подразделяется на следующие виды: обработка почвы и подготовка семенного ложа, посев и посадка, борьба с сорняками, защита растений, уборка и обмолот, а также послеуборочная и агротехническая обработка. Сегмент обработки почвы и подготовки семенного ложа обеспечил наибольшую долю выручки в 2025 году, что обусловлено острой необходимостью эффективного управления почвой и подготовки почвы для повышения урожайности. Такие орудия, как плуги, бороны и выравниватели, широко используются для оптимизации плодородия почвы и обеспечения равномерности посевного ложа.

Прогнозируется, что сегмент уборки и обмолота будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год в связи с растущим вниманием к сокращению потерь урожая и повышению эффективности уборки. Механизированные орудия уборки всё чаще используются вместо ручных методов, чтобы удовлетворить растущий спрос на продовольствие и минимизировать зависимость от рабочей силы.

- Автоматизация

По степени автоматизации рынок сельскохозяйственного оборудования сегментируется на автоматические, полуавтоматические и ручные модели. Сегмент полуавтоматических систем занимал наибольшую долю рынка в 2025 году благодаря балансу между доступной ценой и эксплуатационной эффективностью, особенно в развивающихся странах со средними по размеру фермами. Эти орудия требуют минимального уровня технических знаний и получили широкое распространение благодаря своей надежности и экономичности.

Ожидается, что сегмент автоматизированного земледелия будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать быстрое внедрение технологий интеллектуального и точного земледелия. Интеграция технологий Интернета вещей, искусственного интеллекта и GPS-автоматизации в оборудование повышает производительность и позволяет применять методы ведения сельского хозяйства на основе данных.

- По каналу распространения

По каналам сбыта рынок сельскохозяйственной техники сегментируется на B2C и B2B. Наибольшая доля рынка в 2025 году пришлась на сегмент B2B, что обусловлено оптовыми закупками крупными фермерскими хозяйствами, кооперативами и институциональными покупателями. Производители и дистрибьюторы всё больше внимания уделяют долгосрочным партнёрским отношениям с поставщиками и послепродажному обслуживанию для укрепления своих деловых отношений.

Ожидается, что сегмент B2C будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим проникновением платформ электронной коммерции и растущей осведомленностью мелких и индивидуальных фермеров. Доступность вариантов финансирования и доставки на дом дополнительно стимулирует прямые закупки сельскохозяйственной техники.

- По бизнесу

По отраслевому признаку рынок сельскохозяйственного оборудования сегментируется на производителей оригинального оборудования (OEM) и производителей послепродажного обслуживания. Сегмент OEM-производителей обеспечил наибольшую долю выручки в 2025 году благодаря высокому спросу на новую технику и постоянному совершенствованию конструкции и функциональности орудий. Ведущие производители расширяют свой ассортимент продукции и наращивают производственные мощности, чтобы удовлетворить глобальный спрос.

Прогнозируется, что сегмент послепродажного обслуживания будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в техническом обслуживании, запасных частях и модернизации оборудования. Развитие сервисных сетей и цифровых платформ технического обслуживания способствует повышению эксплуатационной готовности и удовлетворенности клиентов в сельскохозяйственном секторе.

Региональный анализ рынка сельскохозяйственного инвентаря

- Северная Америка доминировала на рынке сельскохозяйственных орудий с самой большой долей выручки в 2025 году, что обусловлено широкой механизацией сельскохозяйственных работ и сильным присутствием ведущих производителей сельскохозяйственной техники.

- Развитая технологическая инфраструктура региона и широкое внедрение систем точного земледелия дополнительно повышают производительность и эффективность работы крупных ферм.

- Поддерживающие государственные инициативы, доступность вариантов финансирования и интеграция интеллектуальных технологий в сельскохозяйственное оборудование способствовали доминированию Северной Америки на мировом рынке сельскохозяйственного инвентаря.

Обзор рынка сельскохозяйственных орудий США

Рынок сельскохозяйственных орудий США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря широкому внедрению передовых технологий механизации, автоматизации и точного земледелия. Американские фермеры всё чаще используют тракторы с GPS-навигацией, автономную технику и инструменты на основе данных для оптимизации урожайности и использования ресурсов. Более того, сильное присутствие производителей в сочетании с масштабными инвестициями в НИОКР и благоприятной сельскохозяйственной политикой продолжают способствовать модернизации оборудования по всей стране. Акцент на устойчивое развитие и эффективность методов ведения сельского хозяйства также стимулирует рост рынка сельскохозяйственных орудий США.

Обзор европейского рынка сельскохозяйственного инвентаря

Ожидается, что европейский рынок сельскохозяйственного оборудования продемонстрирует значительный рост в период с 2026 по 2033 год, главным образом благодаря акценту на устойчивом сельском хозяйстве и технологических инновациях в регионе. Инициативы Европейского союза по развитию экологичного сельского хозяйства и субсидии на механизацию способствуют внедрению энергоэффективного и экологичного оборудования. Растущий дефицит рабочей силы и растущий спрос на высокопроизводительные и малозатратные методы ведения сельского хозяйства ускоряют переход к автоматизации и интеллектуальным технологиям. В Европе также наблюдается более широкое использование робототехники и искусственного интеллекта в полевых работах, что повышает точность и производительность.

Обзор рынка сельскохозяйственного инвентаря в Великобритании

Ожидается, что рынок сельскохозяйственных орудий в Великобритании будет демонстрировать устойчивый рост в период с 2026 по 2033 год, чему будут способствовать модернизация и ориентация правительства на эффективность и устойчивость сельского хозяйства. Фермеры всё чаще внедряют передовую технику для снижения трудозатрат и повышения производительности в ключевых секторах растениеводства. Интеграция цифровых инструментов и технологий точного земледелия меняет сельскохозяйственный ландшафт Великобритании, а развитые торговые сети и местные инновации продолжают стимулировать спрос на интеллектуальное сельскохозяйственное оборудование.

Обзор рынка сельскохозяйственных орудий в Германии

Ожидается, что рынок сельскохозяйственных орудий Германии продемонстрирует заметный рост в период с 2026 по 2033 год, чему будет способствовать мощная инженерная база, акцент на инновациях и ориентация на экологически ответственные методы ведения сельского хозяйства. Немецкие производители лидируют в области автоматизации, робототехники и сенсорной сельскохозяйственной техники. Крупные фермерские хозяйства и кооперативные модели страны способствуют быстрому внедрению технологий, а политика устойчивого развития поощряет использование энергоэффективного и низкоэмиссионного оборудования. Это делает Германию одним из ключевых центров инноваций на мировом рынке сельскохозяйственных орудий.

Обзор рынка сельскохозяйственных орудий в Азиатско-Тихоокеанском регионе

Ожидается, что рынок сельскохозяйственных орудий в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено повышением уровня механизации, расширением сельскохозяйственного производства и благоприятными государственными инициативами в таких странах, как Китай, Индия и Япония. Рост населения и потребность в продовольственной безопасности подталкивают фермеров к использованию современных орудий и техники. Субсидии, программы кредитования и инициативы по развитию местного производства дополнительно повышают доступность орудий в регионе. Развивающаяся агротехнологическая экосистема Азиатско-Тихоокеанского региона также способствует внедрению точного и автоматизированного оборудования.

Обзор рынка сельскохозяйственных орудий Японии

Ожидается, что рынок сельскохозяйственных орудий в Японии будет демонстрировать устойчивый рост в период с 2026 по 2033 год, обусловленный технологическим прогрессом, старением сельского населения и национальным акцентом на интеллектуальное сельское хозяйство. Фермеры всё чаще внедряют автономные тракторы, роботизированные комбайны и системы с искусственным интеллектом для повышения эффективности и решения проблемы нехватки рабочей силы. Лидерство Японии в области автоматизации и акцент на компактных и высокопроизводительных орудиях, разработанных специально для небольших сельскохозяйственных угодий, укрепляют её позиции на рынке.

Обзор рынка сельскохозяйственных орудий в Китае

В 2025 году китайский рынок сельскохозяйственных орудий обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря масштабным государственным программам модернизации сельских районов и мощному внутреннему производственному потенциалу. Быстрая урбанизация в сочетании с ростом механизации как мелких, так и крупных фермерских хозяйств стимулирует спрос на оборудование. Политика Китая, направленная на развитие интеллектуального сельского хозяйства, в сочетании с технологической интеграцией и расширением экспорта, стимулирует производство и внедрение современных орудий. Наличие доступной и высококачественной отечественной техники продолжает укреплять лидерство Китая на региональном рынке.

Доля рынка сельскохозяйственного инвентаря

Отрасль сельскохозяйственного инвентаря в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• AGCO Corporation (США)

• BIA (Бельгия)

• Atespar (Турция)

• APV GmbH (Австрия)

• Bellota Agrisolutions (Испания)

• CLAAS KGaA mbH (Германия)

• CNH Industrial (Великобритания)

• Escorts Limited (Индия)

• HORSCH (Германия)

• ISEKI & Co., Ltd. (Япония)

• JCB (Великобритания)

• Deere & Company (США)

• KLEVER Company (Россия)

• KRUKOWIAK (Польша)

• KUBOTA Corporation (Япония)

• KUHN SAS (Франция)

• Kverneland AS (Норвегия)

• LEMKEN GmbH & Co. KG (Германия)

• Mahindra & Mahindra Ltd. (Индия)

• Tractors and Farm Equipment Limited (Индия)

• Valmont Industries, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.