Global Ai Driven Revenue Cycle Optimization Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

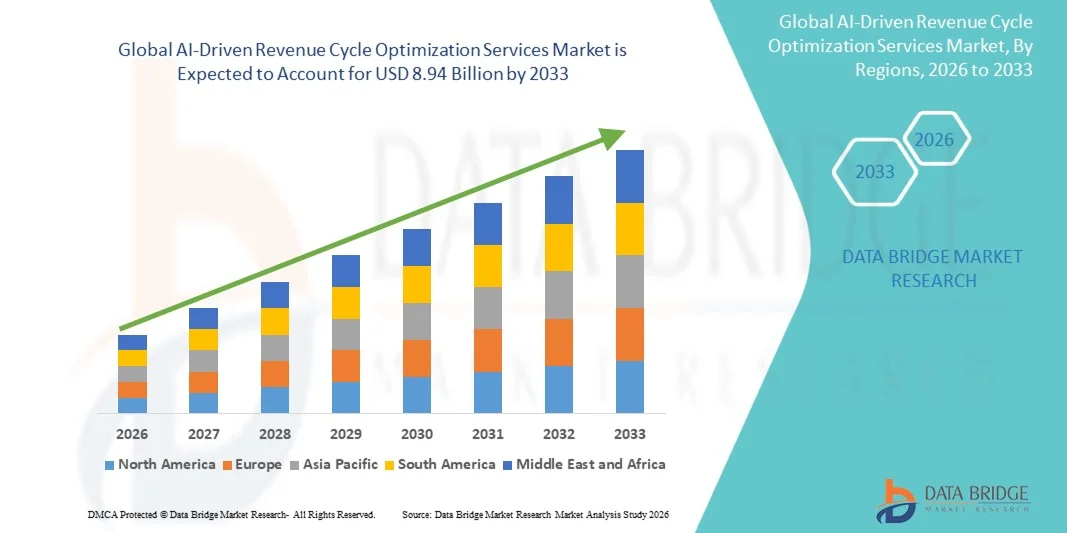

2.18 Billion

USD

8.94 Billion

2025

2033

USD

2.18 Billion

USD

8.94 Billion

2025

2033

| 2026 –2033 | |

| USD 2.18 Billion | |

| USD 8.94 Billion | |

| % | |

|

Глобальный рынок услуг по оптимизации налогового цикла, управляемый ИИ, по компонентам (программное обеспечение, услуги и платформы), режим развертывания (облачный, локальный и гибридный), приложения (управление и предотвращение отказа в удовлетворении требований, медицинское кодирование и снятие платы, проверка доступа и права пациентов, обработка платежей и сборы, аналитика доходов и отчетность и обнаружение мошенничества и соблюдение требований), конечный пользователь (больницы, медицинские практики / клиники, центры амбулаторной хирургии, диагностические лаборатории и поставщики ИТ-услуг в области здравоохранения) - Отраслевые тенденции и прогноз до 2033 года

Рынок услуг по оптимизации доходов на основе ИИОбзор

Рынок услуг по оптимизации доходов, основанный на ИИ, был оценен в2,18 млрд долларов в 2025 годуи, по прогнозам, достигнет8,94 млрд долларов к 2033 годуРастущий в aCAGR 19,30% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим внедрением искусственного интеллекта в управление циклом доходов в здравоохранении, растущим давлением для сокращения отказов в удовлетворении требований и административных расходов, а также растущим спросом на оптимизацию финансовых показателей, основанную на данных, среди поставщиков медицинских услуг.

Растущая сложность систем возмещения расходов на здравоохранение в сочетании с увеличением объемов данных о пациентах и меняющимися нормативными требованиями побуждает больницы, группы врачей и организации здравоохранения внедрять решения по оптимизации цикла доходов на основе ИИ. Передовые технологии, такие как машинное обучение, прогнозная аналитика, обработка естественного языка и автоматизация роботизированных процессов, трансформируют процессы выставления счетов, кодирования, управления претензиями и сбора платежей, обеспечивая более быстрое возмещение, улучшенный сбор доходов и повышенную операционную эффективность, минимизируя ручные ошибки и риски соответствия.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке услуг по оптимизации доходного цикла, основанного на искусственном интеллекте, с самой большой долей дохода в 41,32% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением решений по управлению доходным циклом на основе искусственного интеллекта и повышением внимания к финансовой эффективности во всех организациях здравоохранения.

- Сегмент услуг возглавил рынок с долей 46,83% в 2025 году, что обусловлено растущей потребностью в внедрении, консалтинге, управляемых услугах и постоянной оптимизации рабочих процессов цикла доходов с использованием ИИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 15,1% с 2026 по 2033 год, чему способствуют быстрая цифровизация здравоохранения, растущие инвестиции в аналитику здравоохранения и растущее внедрение платформ финансового управления с поддержкой ИИ в странах с развивающейся экономикой.

- Платформы являются наиболее быстро растущим типом компонентов, прогнозируемым для регистрации CAGR в 15,9%, что отражает стремительное внедрение интегрированных экосистем доходного цикла на основе ИИ.

- Сегмент Cloud-Based доминировал в категории режимов развертывания с долей дохода 63,41% в 2025 году, что обусловлено его масштабируемостью, экономичностью и простотой развертывания в организациях здравоохранения всех размеров.

- Управление претензиями и профилактика отказов составили 40,18% рынка, что предпочтительнее из-за растущего финансового воздействия отклоняемых требований и задержек возмещения в системах здравоохранения.

- Сегмент Medical Coding & Charge Capture является самой быстрорастущей категорией приложений с CAGR 14,8%, что обусловлено растущим внедрением технологий искусственного интеллекта и обработки естественного языка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,18 млрд

- Ожидаемая рыночная стоимость (2033): 8,94 млрд долларов США

- Прогноз CAGR (2026–2033): 19,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок услуг по оптимизации доходов, управляемых ИИСегментация

|

Атрибуты |

AI-Driven Revenue Cycle Optimization Services КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•R1 RCM Inc.(США) •Waystar, Inc.(США) •Athenahealth, Inc.(США) •Veradigm LLC(США) •Experian Information Solutions, Inc.(США) Oracle (США) Epic Systems Corporation (США) eClinicalWorks (США) NextGen Healthcare, Inc. (США) Infinx Healthcare (США) XiFin, Inc. (США) FinThrive, Inc. (США) Cognizant Technology Solutions US Corporation (США) Optum, Inc. (США) TELUS Health (Канада) AKASA, Inc. (США) CureMD Healthcare (США) GeBBS Healthcare Solutions, Inc. (США) MDaudit (США) EnableComp, LLC (США) |

|

Рыночные возможности |

· Расширение моделей возмещения затрат на уход Растущее внедрение генеративного ИИ для улучшения медицинского кодирования и клинической документации • Повышение цифровизации здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Интеллектуальный цикл оптимизации доходов рынка услуг

Тенденция: растущее внедрение генеративного ИИ для автоматизации цикла доходов

Поставщики медицинских услуг все чаще внедряют услуги по оптимизации цикла доходов на основе искусственного интеллекта для автоматизации медицинского кодирования, обработки претензий, управления отказами и обработки счетов пациентов при одновременном снижении административного бремени. Интеграция передовых алгоритмов обработки естественного языка и машинного обучения позволяет в режиме реального времени извлекать клиническую информацию, определять возможности возмещения и прогнозировать результаты платежей. Больницы, группы врачей и поставщики услуг по циклу доходов аналогичным образом используют платформы, управляемые ИИ, для повышения операционной эффективности посредством стандартизированных финансовых процессов, основанных на данных, в то время как облачные технологии создают интеллектуальные среды, которые постоянно оптимизируют эффективность доходов и точность возмещения.

Например, в марте 2025 года Waystar расширила свои возможности цикла доходов с помощью искусственного интеллекта с помощью передовых инструментов автоматизации, предназначенных для повышения точности требований, оптимизации рабочих процессов возмещения и повышения финансовых показателей здравоохранения.

Динамика рынка услуг по оптимизации доходов на основе ИИ

Ключевой фактор рынка: растущая потребность в сокращении отказов от претензий и утечек доходов

Растущая сложность систем возмещения расходов на здравоохранение и увеличение объемов страховых требований создали значительный спрос на услуги по оптимизации цикла доходов на основе ИИ, которые могут выявлять ошибки при выставлении счетов, прогнозировать риски отказа и повышать эффективность сбора платежей в организациях здравоохранения. Больницы, сети врачей и поставщики услуг по циклу доходов используют платформы на базе ИИ в качестве основного компонента своей стратегии финансового управления, снижая административные расходы, ускоряя циклы возмещения и улучшая реализацию доходов. Способность искусственного интеллекта автоматизировать повторяющиеся задачи и предоставлять действенную финансовую информацию еще больше усиливает внедрение как в государственных, так и в частных системах здравоохранения во всем мире.

Например, в 2025 году R1 RCM продолжила расширять решения для цикла доходов на основе ИИ, ориентированные на предотвращение отказов, автоматизированное управление претензиями и оптимизацию возмещения для поставщиков медицинских услуг.

Ключевые ограничения/вызовы: проблемы конфиденциальности данных и сложность интеграции

Существенным ограничением на рынке услуг по оптимизации доходов, основанных на ИИ, является сложность интеграции решений искусственного интеллекта с существующими информационными системами здравоохранения при сохранении соответствия меняющимся правилам конфиденциальности данных. Современные платформы ИИ требуют доступа к большим объемам клинической, финансовой и пациентской информации, создавая проблемы, связанные с безопасностью данных, совместимостью и соблюдением нормативных требований. Процесс внедрения часто распространяется на редизайн рабочих процессов, обучение персонала и непрерывный мониторинг системы, что делает внедрение сложным для небольших поставщиков медицинских услуг и организаций с ограниченной цифровой инфраструктурой. Необходимость обеспечения точности, прозрачности и соблюдения нормативных требований еще больше увеличивает сложность развертывания и операционный риск.

Например, организации здравоохранения, внедряющие платформы цикла доходов на основе искусственного интеллекта, часто сталкиваются с проблемами, связанными с интеграцией устаревших электронных систем медицинских записей при соблюдении строгих требований к защите данных пациентов и соблюдению требований.

Ключевые возможности рынка: расширение прогнозной аналитики и решений по уходу за ценностями

Интеграция предиктивной аналитики и возможностей управления уходом на основе ценности в услуги по оптимизации цикла доходов представляет собой значительную рыночную возможность. Платформы с поддержкой искусственного интеллекта могут прогнозировать тенденции возмещения, выявлять финансовые риски, автоматизировать анализ исполнения контрактов и поддерживать принятие активных решений в организациях здравоохранения. Разработка облачных моделей доставки и передовых аналитических решений расширяет доступ к интеллектуальным возможностям оптимизации доходов, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в феврале 2025 года Veradigm расширила свой портфель аналитики здравоохранения с помощью решений, основанных на искусственном интеллекте, предназначенных для улучшения финансового прогнозирования, эффективности обслуживания на основе стоимости и результатов оптимизации цикла доходов.

Сфера рынка услуг по оптимизации доходов на основе ИИ

Рынок услуг по оптимизации цикла доходов на основе ИИ сегментирован на основе компонентов, режима развертывания, приложения и конечного пользователя.

- Компонент

На основе компонента рынок услуг по оптимизации доходов, основанный на ИИ, подразделяется на программное обеспечение, услуги и платформы. Сегмент услуг доминировал на рынке с долей 46,83% в 2025 году, что обусловлено растущей потребностью в внедрении, консалтинге, управляемых услугах и постоянной оптимизации рабочих процессов цикла доходов с использованием ИИ. Организации здравоохранения все больше полагаются на специализированных поставщиков услуг для интеграции решений ИИ с существующими клиническими и финансовыми системами. Сложность процессов возмещения и нормативные требования еще больше увеличивают спрос на услуги экспертной поддержки. Поставщики услуг помогают медицинским учреждениям уменьшить количество отказов в удовлетворении требований, повысить точность кодирования и повысить эффективность возмещения. Постоянный мониторинг, аналитика и оптимизация рабочих процессов укрепляют ценностное предложение предложений услуг. Сегмент продолжает лидировать из-за критической роли человеческого опыта в максимизации финансовых результатов, основанных на ИИ.

Сегмент платформ, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15,9% с 2026 по 2033 год, что обусловлено растущим внедрением интегрированных экосистем доходного цикла на основе ИИ. Эти платформы предоставляют централизованные возможности для обработки претензий, автоматизации кодирования, управления платежами и финансовой аналитики. Поставщики медицинских услуг все чаще ищут унифицированные решения, которые устраняют хранилища данных и улучшают оперативную видимость. Достижения в области облачных вычислений и технологий взаимодействия поддерживают быстрое внедрение платформы. Возможность предоставлять информацию в режиме реального времени и прогнозировать доходы делает эти платформы очень привлекательными. Ожидается, что увеличение инвестиций в инициативы по цифровой трансформации еще больше ускорит рост сегмента в течение прогнозируемого периода.

- Режим развертывания

На основе режима развертывания рынок услуг по оптимизации доходов, основанный на ИИ, сегментирован на облачный, локальный и гибридный. Сегмент облачных вычислений доминировал на рынке с долей 63,41% в 2025 году благодаря своей масштабируемости, экономической эффективности и простоте развертывания в организациях здравоохранения всех размеров. Облачные решения обеспечивают доступ к финансовым данным в режиме реального времени, оптимизированное сотрудничество и более быстрые обновления программного обеспечения. Поставщики медицинских услуг все чаще предпочитают облачное развертывание, чтобы снизить затраты на инфраструктуру и повысить операционную гибкость. Растущее внедрение моделей Software-as-a-Service (SaaS) еще больше поддерживает рост сегмента. Расширенные возможности кибербезопасности и функции соблюдения нормативных требований повышают доверие к облачным системам. Сегмент остается предпочтительной моделью развертывания, поскольку организации здравоохранения продолжают свои усилия по цифровой модернизации.

Ожидается, что гибридный сегмент продемонстрирует самый быстрый рост на уровне 15,6% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие среды развертывания, которые сочетают масштабируемость облака с локальным управлением. Медицинские организации внедряют гибридные модели, чтобы сбалансировать требования к безопасности данных с необходимостью передовых аналитических возможностей. Эти решения обеспечивают бесшовную интеграцию с устаревшими системами при поддержке автоматизации на основе ИИ. Гибридное развертывание особенно привлекательно для крупных сетей здравоохранения, управляющих конфиденциальной информацией о пациентах и финансовой информацией. Растущий контроль со стороны регулирующих органов и требования к управлению данными также способствуют принятию. Сегмент выигрывает от увеличения инвестиций в функциональную ИТ-инфраструктуру здравоохранения.

- С помощью приложения

На основе приложения рынок услуг по оптимизации доходов, управляемый ИИ, подразделяется на управление претензиями и предотвращение отказа, медицинское кодирование и снятие платы, проверку доступа и приемлемости для пациентов, обработку платежей и сборы, аналитику доходов и отчетность, а также обнаружение и соблюдение мошенничества. Сегмент «Управление претензиями и предотвращение отказов» возглавил рынок с долей 40,18% в 2025 году, что обусловлено растущим финансовым воздействием отклоняемых требований и задержек возмещения в системах здравоохранения. Решения на основе искусственного интеллекта помогают выявлять риски отказа перед подачей, улучшая показатели принятия претензий и реализацию доходов. Поставщики медицинских услуг все чаще используют прогнозную аналитику для снижения административной неэффективности и ускорения платежей. Автоматизированные рабочие процессы повышают точность, минимизируя ручное вмешательство. Способность оптимизировать эффективность возмещения делает это приложение главным инвестиционным приоритетом. Растущее давление в целях повышения финансовой устойчивости еще больше усиливает доминирование сегмента.

Сегмент Medical Coding & Charge Capture, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 14,8% с 2026 по 2033 год, что обусловлено растущим внедрением технологий искусственного интеллекта и обработки естественного языка. Эти решения автоматизируют процессы кодирования, уменьшают человеческие ошибки и повышают точность выставления счетов. Увеличение сложности требований к клинической документации создает высокий спрос на передовые инструменты автоматизации кодирования. Медицинские организации внедряют системы на основе ИИ для повышения производительности и сокращения административных нагрузок. Повышение точности кодирования напрямую способствует повышению ставок возмещения и уменьшению утечки доходов. Ожидается, что постоянные достижения в области генеративного ИИ еще больше ускорят расширение рынка.

- Конечный пользователь

На основе конечного пользователя рынок услуг по оптимизации налогового цикла, основанный на ИИ, подразделяется на больницы, медицинские практики / клиники, центры амбулаторной хирургии, диагностические лаборатории и поставщиков ИТ-услуг в области здравоохранения. Сегмент госпиталей доминировал на рынке с долей 44,28% в 2025 году, чему способствовали высокие объемы пациентов, сложные структуры возмещения и значительная административная нагрузка. Больницы генерируют огромное количество клинических и финансовых данных, что делает их идеальной средой для оптимизации цикла доходов, основанного на искусственном интеллекте. Эти учреждения все чаще инвестируют в технологии автоматизации для повышения точности выставления счетов и операционной эффективности. Решения ИИ помогают больницам уменьшить количество отказов в удовлетворении требований, повысить сбор доходов и улучшить управление денежными потоками. Растущее давление на контроль затрат при сохранении качества медицинской помощи еще больше способствует усыновлению. На этот сегмент по-прежнему приходится наибольшая доля из-за его обширных требований к управлению циклом доходов.

Ожидается, что сегмент поставщиков ИТ-услуг в здравоохранении станет самой быстрорастущей категорией конечных пользователей с CAGR 15,7% с 2026 по 2033 год, что обусловлено растущим спросом на оптимизацию цикла аутсорсинга доходов и решения для управления финансами с использованием ИИ. Эти поставщики расширяют свои портфели услуг, включая передовые инструменты аналитики, автоматизации кодирования и прогнозного возмещения. Организации здравоохранения все чаще сотрудничают со специализированными ИТ-компаниями для ускорения инициатив по цифровой трансформации. Растущая сложность правил возмещения создает возможности для экспертных знаний третьих сторон. Технологии ИИ позволяют поставщикам услуг предоставлять масштабируемые и экономически эффективные решения в различных медицинских учреждениях. Ожидается, что растущий спрос на услуги управляемого цикла доходов будет стимулировать сильный рост в течение прогнозируемого периода.

Региональный анализ рынка услуг по оптимизации доходов на основе ИИ

Северная Америка доминировала на рынке услуг по оптимизации доходного цикла, основанного на искусственном интеллекте, с самой большой долей дохода в 41,32% в 2025 году, поддерживаемой передовой ИТ-инфраструктурой здравоохранения, высоким внедрением решений по управлению доходным циклом на основе искусственного интеллекта и повышением внимания к финансовой эффективности во всех организациях здравоохранения. Регион также выигрывает от сложных рамок возмещения, сильных инвестиций в цифровую трансформацию здравоохранения и широкого внедрения аналитики на основе искусственного интеллекта в больницах, сетях врачей и организациях здравоохранения. Повышение внимания к сокращению отказов в удовлетворении требований, повышению эффективности возмещения и автоматизации административных рабочих процессов продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский AI-Driven Revenue Cycle Optimization Services Market Insight

Рынок услуг по оптимизации цикла доходов, основанный на искусственном интеллекте, в США демонстрирует сильный рост благодаря растущим инвестициям в инициативы цифровой трансформации здравоохранения, технологиям автоматизации цикла доходов и передовым решениям финансовой аналитики. Зрелая экосистема здравоохранения страны, наряду с растущим внедрением платформ искусственного интеллекта, облачной и прогнозной аналитики, стимулирует спрос на больницы, группы врачей и поставщиков медицинских услуг. Кроме того, растущий акцент на сокращении отказов в удовлетворении требований, повышении эффективности возмещения и минимизации административных расходов ускоряет внедрение услуг по оптимизации цикла доходов, основанных на искусственном интеллекте, в секторе здравоохранения.

Европейский рынок услуг по оптимизации доходов на основе ИИ

Европейский рынок услуг по оптимизации цикла доходов, основанный на искусственном интеллекте, остается основным источником глобальных доходов, чему способствуют сильные усилия по модернизации здравоохранения, технологические инновации и растущий спрос на решения для автоматизации финансовых процессов. Широкое использование платформ с искусственным интеллектом в больницах, сетях здравоохранения и программах управления возмещением поддерживает расширение рынка по всему региону. Увеличение инвестиций в технологии аналитики здравоохранения в сочетании со строгими нормативными требованиями и высокоразвитой инфраструктурой здравоохранения продолжают способствовать внедрению услуг по оптимизации цикла доходов на основе искусственного интеллекта по всей Европе.

Великобритания AI-Driven Revenue Cycle Optimization Services Market Insight

Британский рынок услуг по оптимизации цикла доходов, основанный на ИИ, переживает устойчивый рост, поддерживаемый растущим внедрением технологий искусственного интеллекта в области управления здравоохранением, управления претензиями и приложений оптимизации возмещения. Увеличение инвестиций в передовую ИТ-инфраструктуру здравоохранения и растущий спрос на экономически эффективные решения финансового управления, основанные на данных, способствуют росту рынка. Кроме того, интеграция технологий машинного обучения, прогнозной аналитики и автоматизации повышает операционную эффективность и эффективность доходов, позиционируя Великобританию в качестве ключевого инновационного центра в отрасли медицинских услуг на основе искусственного интеллекта.

Германия AI-Driven Revenue Cycle Optimization Services Market Insight

Рынок услуг по оптимизации доходов, основанный на искусственном интеллекте, неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным инициативам в области цифрового здравоохранения и растущему внедрению технологий финансового управления следующего поколения. Поставщики медицинских услуг, сети больниц и страховые организации все чаще используют решения на основе ИИ для обработки претензий, оптимизации возмещения и анализа доходов. Непрерывные достижения в области машинного обучения, автоматизации и технологий прогнозной аналитики, наряду с сильной государственной поддержкой инноваций в области здравоохранения и эффективности, способствуют дальнейшему росту рынка в Германии.

Asia-Pacific AI-Driven Revenue Cycle Optimization Services Market Insight

Ожидается, что рынок услуг по оптимизации цикла доходов на основе ИИ в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения цифровизации здравоохранения, расширения инфраструктуры здравоохранения и увеличения инвестиций в технологии финансового управления в таких странах, как Китай, Индия и Япония. Растущая осведомленность об оптимизации доходов, растущее внедрение решений искусственного интеллекта и растущий спрос на масштабируемые и экономически эффективные платформы управления здравоохранением поддерживают расширение регионального рынка. Кроме того, растущее присутствие частных поставщиков медицинских услуг и инициатив в области цифрового здравоохранения ускоряет внедрение услуг по оптимизации цикла доходов, основанных на ИИ, в организациях здравоохранения.

Японский рынок услуг по оптимизации доходов на основе ИИ

Японский рынок услуг по оптимизации цикла доходов, основанный на искусственном интеллекте, демонстрирует устойчивый рост благодаря растущим инвестициям в технологии автоматизации здравоохранения, инициативам цифровой трансформации и программам повышения эффективности здравоохранения. Поставщики медицинских услуг, системы больниц и технологические компании все чаще используют решения на основе ИИ для управления претензиями, автоматизации кодирования и оптимизации финансовых показателей. Более того, растущая интеграция технологий машинного обучения и предиктивной аналитики и акцент страны на эффективных и устойчивых моделях предоставления медицинских услуг также способствуют росту рынка.

Китайский рынок услуг по оптимизации доходов на основе ИИ

Рынок услуг по оптимизации цикла доходов, основанный на искусственном интеллекте, быстро растет, что обусловлено растущей цифровизацией здравоохранения, расширением инфраструктуры здравоохранения и растущим вниманием правительства к эффективности здравоохранения и финансовой устойчивости. Растущее внедрение платформ автоматизации и прогнозной аналитики с поддержкой ИИ в больницах, сетях здравоохранения и страховых организациях значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию информационных технологий в здравоохранении, повышение осведомленности об эффективности цикла доходов и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для услуг по оптимизации цикла доходов на основе ИИ во всем мире.

Доля рынка услуг по оптимизации доходов на основе ИИ

Индустрия услуг по оптимизации цикла доходов, основанная на ИИ, в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- R1 RCM Inc. (США)

- Waystar, Inc. (США)

- athenahealth, Inc. (США)

- Veradigm LLC (США)

- Experian Information Solutions, Inc. (США)

- Oracle (США)

- Epic Systems Corporation (США)

- eClinicalWorks (США)

- NextGen Healthcare, Inc. (США)

- Infinx Healthcare (США)

- XiFin, Inc. (США)

- FinThrive, Inc. (США)

- Cognizant Technology Solutions (США)

- Optum, Inc. (США)

- TELUS Health (Канада)

- AKASA, Inc. (США)

- CureMD Healthcare (США)

- GeBBS Healthcare Solutions, Inc. (США)

- MDaudit (США)

- EnableComp, LLC (США)

Последние события на рынке услуг по оптимизации налогового цикла на основе ИИ

- В октябре 2025 года R1 RCM объявила о запуске Phare, первой в здравоохранении системы управления доходами на базе ИИ. Платформа использует ИИ корпоративного уровня и агентные приложения для автоматизации и оптимизации всего цикла доходов от доступа пациентов к претензиям и управлению возмещением. Запуск подчеркивает растущее внедрение автоматизации на основе ИИ для улучшения финансовых показателей и операционной эффективности здравоохранения.

- В октябре 2025 года R1 RCM объявила о стратегическом партнерстве с Sierra для улучшения опыта управления доходами в сфере здравоохранения. Сотрудничество направлено на развертывание передовых агентов ИИ, способных автоматизировать взаимодействие с заинтересованными сторонами, улучшать рабочие процессы и поддерживать комплексную автоматизацию цикла доходов. Это развитие отражает растущую интеграцию разговорных и агентных технологий ИИ в услуги по оптимизации цикла доходов.

- В мае 2025 года R1 RCM объявила о стратегических инвестициях от Khosla Ventures для ускорения трансформации здравоохранения на основе искусственного интеллекта. Инвестиции поддерживают расширение лаборатории R1 R37 AI, разработанной в партнерстве с Palantir, для создания агентных приложений ИИ, ориентированных на снижение административной сложности и повышение производительности цикла доходов. Инициатива подчеркивает растущую уверенность инвесторов в решениях для управления финансами здравоохранения с поддержкой ИИ.

- В феврале 2025 года XiFin представила новые встроенные возможности ИИ на своей платформе XiFin Empower RCM на HIMSS25. Усовершенствованное решение включает в себя интеллектуальные средства реагирования плательщиков на основе ИИ и инструменты автоматизации рабочих процессов, предназначенные для улучшения результатов возмещения, повышения операционной производительности и оптимизации процессов цикла доходов для организаций здравоохранения. Запуск демонстрирует растущую роль встроенного ИИ в платформах RCM следующего поколения.

- В декабре 2024 года athenahealth объявила о новых инновациях в области искусственного интеллекта и автоматизации, направленных на сокращение рабочих нагрузок на управление циклом доходов для врачей до 50%. Компания представила возможности обработки претензий и автоматизации административных рабочих процессов с использованием ИИ на своей облачной платформе для повышения скорости, точности и эффективности операций по выставлению счетов и возмещению расходов на здравоохранение. Эта разработка подчеркивает ускоренное внедрение автоматизации на основе ИИ в функции цикла доходов здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.