Global Ai Hardware Market

Размер рынка в млрд долларов США

CAGR :

%

USD

112.07 Billion

USD

614.39 Billion

2025

2033

USD

112.07 Billion

USD

614.39 Billion

2025

2033

| 2026 –2033 | |

| USD 112.07 Billion | |

| USD 614.39 Billion | |

| % | |

|

Global AI Hardware Market Segmentation, By Component (AI Processors, Memory Devices, Storage Devices, Network Devices, and Others), Hardware Type (Processors (CPU, GPU, ASIC, FPGA), Servers, Storage Systems, Networking Hardware, and Edge Devices, Technology (Machine Learning, Deep Learning, Natural Language Processing, Computer Vision, and On-Premise AI Hardware), Deployment Mode (Cloud-Based AI Hardware, and On-Premise AI Hardware), Application (Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI, and Others), End-User (IT & Telecom, Healthcare, Automotive, Retail, BFSI, Government & Defense, Manufacturing, and Others0 - Industry Trends and Forecast to 2033)

Рынок оборудования AI Hardware MarketОбзор

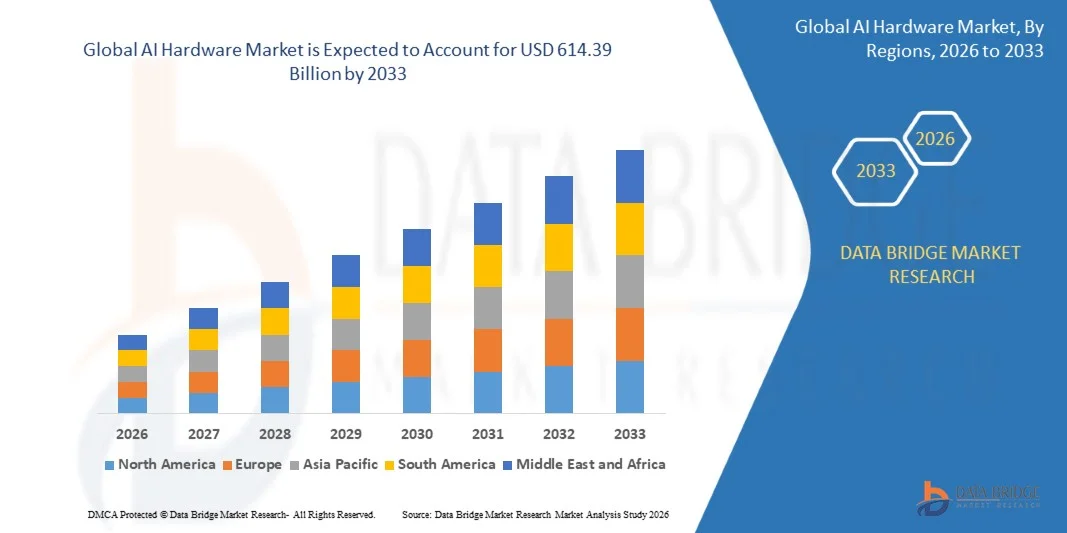

Рынок оборудования AI был оценен в112,07 млрд долларов США в 2025 годуи, по прогнозам, достигнет$614,39 млрд. к 2033 годуРастущий в aCAGR 23,70% с 2026 по 2033 годРынок переживает быстрое расширение, обусловленное растущим внедрением искусственного интеллекта в центрах обработки данных, периферийных вычислительных системах, автомобильных приложениях и инициативах цифровой трансформации предприятий. Растущий спрос на высокопроизводительную вычислительную инфраструктуру, специализированные процессоры ИИ и энергоэффективные аппаратные архитектуры еще больше ускоряет рост рынка.

Растущее развертывание рабочих нагрузок ИИ, таких как машинное обучение, глубокое обучение, обработка естественного языка и компьютерное зрение, значительно увеличивает потребность в передовых графических процессорах, ASIC, FPGA и оптимизированных для ИИ серверах. Кроме того, быстрое расширение облачных услуг ИИ, автономных систем и интеллектуальных устройств заставляет предприятия и поставщиков технологий вкладывать значительные средства в масштабируемое и высокоскоростное вычислительное оборудование, поддерживая непрерывные инновации и расширение мирового рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке аппаратного обеспечения ИИ с самой большой долей выручки в 38,9% в 2025 году, чему способствовало присутствие ведущих полупроводниковых компаний, гипермасштабных облачных провайдеров, расширенные возможности исследований и разработок и раннее внедрение технологий ИИ в таких отраслях, как ИТ и телекоммуникации, автомобилестроение и BFSI.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 25,8% с 2026 по 2033 год. Рост обусловлен быстрой цифровой трансформацией, расширением производственной базы полупроводников, увеличением внедрения ИИ в потребительскую электронику и промышленную автоматизацию, а также сильными правительственными инициативами, поддерживающими развитие инфраструктуры ИИ.

- Сегмент процессоров искусственного интеллекта занимал самую большую долю рынка в 52,4% в 2025 году, чему способствовал высокий спрос на высокопроизводительные вычисления в обучении и выводе моделей искусственного интеллекта в центрах обработки данных, корпоративных приложениях и облачных платформах. Расширение развертывания GPU, TPU и ASIC для конкретных ИИ еще больше укрепляет доминирование сегмента.

- Сегмент сетевых устройств, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 24,1% с 2026 по 2033 год, что обусловлено растущим спросом на высокоскоростные межсоединения, связь с низкой задержкой и масштабируемую инфраструктуру центров обработки данных, поддерживающую распределенные рабочие нагрузки ИИ и приложения для обработки в режиме реального времени. Расширение кластеров центров обработки данных ИИ требует передовых сетевых решений, таких как коммутаторы с высокой пропускной способностью и оптические межсоединения. Расширение внедрения распределенных моделей обучения ИИ еще больше повышает спрос на сверхбыструю передачу данных. Кроме того, рост периферийных вычислительных экосистем ускоряет развертывание интеллектуального сетевого оборудования.

- Сегмент процессоров занимал самую большую долю рынка в размере около 48,7% в 2025 году, чему способствовало широкое использование графических процессоров и ASIC в обучении модели ИИ, рабочих нагрузках глубокого обучения и генеративных приложениях ИИ в гипермасштабных центрах обработки данных и корпоративных вычислительных средах. Сильный спрос на ускорители ИИ обусловлен экспоненциальным ростом вычислительных требований к учебным моделям. Предприятия все чаще переходят от традиционных CPU-систем к GPU-доминантным архитектурам. Непрерывные улучшения в архитектуре микросхем позволяют ускорить обработку и снизить потребление энергии.

- Сегмент Edge Devices, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 26,3% с 2026 по 2033 год, что обусловлено быстрым внедрением периферийного ИИ в автономных транспортных средствах, интеллектуальных устройствах, промышленной автоматизации и экосистемах IoT, требующих обработки на устройстве в режиме реального времени и снижения задержки. Растущее развертывание интеллектуальных датчиков и подключенных устройств увеличивает спрос на локализованные вычислительные мощности. Edge AI снижает зависимость от облачной инфраструктуры и повышает эффективность принятия решений в режиме реального времени. Кроме того, растущее использование ИИ в промышленной робототехнике и интеллектуальном производстве еще больше ускоряет расширение сегмента.

- Сегмент глубокого обучения занимал самую большую долю рынка в размере около 44,9% в 2025 году, чему способствовало растущее использование в крупных языковых моделях, генеративных системах искусственного интеллекта и углубленное обучение нейронных сетей на корпоративных и облачных платформах. Увеличение сложности моделей ИИ значительно повышает спрос на оптимизированное для глубокого обучения оборудование, такое как графические процессоры и тензорные процессоры. Предприятия вкладывают значительные средства в инфраструктуру ИИ для поддержки масштабного обучения модели. Рост внедрения систем прогнозной аналитики и автоматизации способствует дальнейшему росту сегмента.

- Сегмент обработки естественного языка, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 25,7% с 2026 по 2033 год, что обусловлено растущим внедрением разговорного ИИ, чат-ботов, виртуальных помощников и инструментов автоматизации предприятий в таких отраслях, как BFSI, здравоохранение и розничная торговля. Быстрое расширение платформ взаимодействия с клиентами на основе ИИ стимулирует требования к оборудованию для обработки языков в режиме реального времени. Предприятия внедряют модели НЛП для анализа настроений, перевода и автоматизации рабочих процессов. Кроме того, интеграция НЛП в корпоративное программное обеспечение ускоряет спрос на оптимизированную вычислительную инфраструктуру ИИ.

- Сегмент AI Hardware на основе облачных вычислений занимал самую большую долю рынка в 61,5% в 2025 году, чему способствовало широкое внедрение гипермасштабных облачных платформ, масштабируемой вычислительной инфраструктуры и предложений AI-as-a-service на предприятиях. Облачные платформы позволяют гибко масштабировать рабочие нагрузки ИИ без значительных первоначальных инвестиций в инфраструктуру. Крупные поставщики расширяют глобальные сети центров обработки данных для поддержки спроса на вычисления ИИ. Расширение использования гибридных облачных архитектур также способствует росту сегмента.

- Сегмент оборудования для искусственного интеллекта On-Premise, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 21,9% с 2026 по 2033 год, что обусловлено растущим спросом на безопасность данных, соблюдение нормативных требований и обработку ИИ с низкой задержкой в чувствительных отраслях, таких как оборона, здравоохранение и BFSI. Организации, обрабатывающие конфиденциальные данные, предпочитают локальное развертывание для улучшения контроля и конфиденциальности. Растущие проблемы кибербезопасности еще больше стимулируют инвестиции в инфраструктуру ИИ. Кроме того, приложения, чувствительные к задержкам, в критических отраслях ускоряют внедрение.

- Сегмент Data Center & Cloud Computing в 2025 году имел самую большую долю доходов на рынке, примерно 46,8%, что обусловлено быстрым расширением кластеров обучения ИИ, гипермасштабной инфраструктурой и инициативами по цифровой трансформации предприятий. Растущий спрос на обучение генеративным моделям ИИ значительно увеличивает инвестиции в оборудование центров обработки данных. Поставщики облачных услуг постоянно модернизируют инфраструктуру для поддержки рабочих нагрузок ИИ. Расширение корпоративных цифровых экосистем еще больше ускоряет доминирование сегмента.

- Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 27,2% с 2026 по 2033 год, что обусловлено растущим внедрением автономных систем вождения, передовых систем помощи водителю и компьютерных платформ на основе ИИ. Увеличение проникновения электромобилей еще больше повышает спрос на чипы ИИ в системах мобильности. Автомобильные OEM-производители инвестируют в обработку ИИ в режиме реального времени для обеспечения безопасности и навигации. Кроме того, достижения в области тестирования автономных транспортных средств ускоряют внедрение оборудования.

- В сегменте IT & Telecom в 2025 году доля выручки на рынке составила около 39,6%, что обусловлено высоким спросом на инфраструктуру облачных вычислений, расширение центров обработки данных и оптимизацию сети с поддержкой ИИ. Операторы связи все чаще используют ИИ для управления сетевым трафиком и прогнозного обслуживания. Рост потребления данных стимулирует инвестиции в высокопроизводительные вычислительные системы. Кроме того, автоматизация на основе ИИ повышает операционную эффективность в ИТ-услугах.

- Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 26,8% с 2026 по 2033 год, что обусловлено растущей интеграцией чипов ИИ в автономных транспортных средствах, платформах EV и интеллектуальных системах мобильности, позволяющих принимать решения в режиме реального времени и повышать интеллект транспортных средств. Растущее внимание к системам автоматизации и безопасности транспортных средств ускоряет внедрение оборудования ИИ. OEM-производители интегрируют передовые вычислительные модули для ADAS и информационно-развлекательных систем. Расширение экосистем подключенных транспортных средств еще больше усиливает рост сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) USD 112,07 Миллиард

- Ожидаемая рыночная стоимость (2033): $ 614,39 млрд.

- Прогноз CAGR (2026–2033): 23,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка аппаратного обеспечения AI

|

Атрибуты |

Аппаратные ключиОбзор рынка |

|

Сегменты покрыты |

•КомпонентПроцессоры ИИ, устройства памяти, устройства хранения, сетевые устройства и другие •от HardwareТипПроцессоры (CPU, GPU, ASIC, FPGA), серверы, системы хранения, сетевое оборудование и устройства Edge •По технологииМашинное обучение, глубокое обучение, обработка естественного языка, компьютерное зрение и другие •Режим развертыванияCloud-Based AI Hardware и On-Premise AI Hardware •С помощью приложенияData Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI и другие •Конечный пользователь: IT & Telecom, здравоохранение, автомобилестроение, розничная торговля, BFSI, правительство и оборона, производство и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Нидиа(США) |

|

Рыночные возможности |

• Расширение инфраструктуры Edge AI Растущий спрос на ускорители ИИ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок оборудования AI Hardware Marketтенденции

Тенденция: рост в области ускоренных вычислений и энергоэффективных аппаратных архитектур

Увеличение спроса на высокопроизводительную, энергоэффективную и масштабируемую вычислительную инфраструктуру в центрах обработки данных, периферийных вычислениях, автомобильных системах и рабочих нагрузках корпоративного ИИ. Традиционные архитектуры на основе процессоров все чаще не в состоянии справиться с крупномасштабными требованиями к обработке ИИ, поощряя отрасли внедрять специализированные ускорители ИИ, такие как графические процессоры, ТПУ, ASIC и FPGA с оптимизированными возможностями параллельной обработки.

В современных центрах обработки данных компании интегрируют оптимизированные для ИИ кластеры графических процессоров, например, NVIDIA H100 и серии AMD Instinct MI300, для поддержки обучения большим языковым моделям и рабочих нагрузок вывода, значительно улучшая скорость обработки и сокращая время обучения для сложных моделей ИИ более чем на 30-50% по сравнению с аппаратным обеспечением предыдущего поколения. В автомобильных системах чипы ИИ используются в передовых системах помощи водителю и автономных платформах вождения, чтобы обеспечить принятие решений в реальном времени, обнаружение объектов и слияние датчиков с высокой вычислительной точностью.

Быстрое расширение генеративного ИИ, облачных вычислений и периферийных приложений ИИ также увеличивает спрос на компактное и низколатентное оборудование ИИ, способное обрабатывать данные ближе к источнику. Кроме того, гипермасштабные облачные провайдеры, такие как AWS, Google Cloud и Microsoft Azure, все чаще используют пользовательский кремний AI, такой как AWS Trainium и Google TPU v5, для оптимизации эффективности рабочей нагрузки и снижения эксплуатационных расходов. Растущее внедрение в отрасли в 2025 году указывает на то, что оптимизированное оборудование ИИ может снизить задержку вывода примерно на 40-60% в крупномасштабных распределенных вычислительных средах при производственных нагрузках.

Динамика рынка аппаратного обеспечения AI

Ключевой драйвер рынка: растущее внедрение центров обработки данных на основе ИИ и высокопроизводительных вычислительных систем

Отрасли по всему миру быстро внедряют искусственный интеллект в облачные вычисления, корпоративную аналитику и системы автоматизации, стимулируя высокий спрос на высокопроизводительную аппаратную инфраструктуру ИИ. Увеличение генерации данных с цифровых платформ, устройств IoT и корпоративных систем создает значительное давление на традиционные вычислительные архитектуры, ускоряя переход к оптимизированным для ИИ аппаратным решениям.

Технологические компании и гипермасштабные облачные провайдеры все чаще инвестируют в центры обработки данных, оснащенные графическими процессорами, ускорителями на основе ASIC и системами памяти с высокой пропускной способностью для поддержки крупномасштабных рабочих нагрузок машинного обучения. Например, в обучении генеративных моделей ИИ и систем вывода в реальном времени для повышения вычислительной эффективности и уменьшения узких мест обработки.

Глобальные инвестиции в центры обработки данных превысили 450 миллиардов долларов США в 2024 году, причем значительная часть была направлена на расширение инфраструктуры ИИ, что отражает высокий спрос на ускоренные вычислительные системы и аппаратные платформы следующего поколения в Северной Америке и Азиатско-Тихоокеанском регионе.

Ключевое ограничение / проблема: высокое энергопотребление и увеличение давления на стоимость оборудования

Аппаратные системы искусственного интеллекта, особенно архитектуры на основе GPU и ASIC, требуют значительного потребления энергии для поддержки интенсивных вычислительных нагрузок, создавая проблемы, связанные с операционной эффективностью и устойчивостью. Растущая сложность моделей ИИ, особенно больших языковых моделей, значительно увеличивает требования к плотности мощности в центрах обработки данных, что приводит к более высоким затратам на охлаждение и инфраструктуру.

Кроме того, высокая стоимость передового производства полупроводников, ограниченная доступность передовых чипов и ограничения цепочки поставок увеличивают общую стоимость развертывания оборудования ИИ. Малые предприятия сталкиваются с проблемами в принятии крупномасштабной инфраструктуры ИИ из-за капиталоемких инвестиционных требований и быстрых циклов устаревания оборудования.

По оценкам отрасли, оптимизированные для ИИ центры обработки данных могут потреблять в 2–3 раза больше энергии на стойку по сравнению с традиционными установками облачных вычислений, а крупномасштабные кластеры обучения ИИ требуют нескольких мегаватт непрерывной мощности, создавая значительные затраты и требования к устойчивости для глобальных операторов.

Ключевые возможности рынка: расширение Edge AI и разработка пользовательских чипов AI

Растущее развертывание передовых вычислительных устройств, автономных систем и приложений аналитики в реальном времени создает широкие возможности для компактных и эффективных аппаратных решений ИИ. Спрос на обработку с низкой задержкой в интеллектуальных устройствах, промышленной автоматизации, системах здравоохранения и подключенных транспортных средствах стимулирует инновации в передовых ускорителях ИИ и встроенном вычислительном оборудовании.

Технологические компании все чаще разрабатывают пользовательские чипы искусственного интеллекта, такие как Apple Neural Engine, Tesla Dojo и Qualcomm AI Engine, для повышения возможностей обработки на устройстве при одновременном снижении зависимости от облачной инфраструктуры. Эти решения обеспечивают более быстрое время отклика, улучшенную конфиденциальность данных и снижение использования пропускной способности сети в распределенных вычислительных средах.

Кроме того, достижения в производстве полупроводников, включая 3-нм и 2-нм технологические узлы, повышают эффективность работы и обеспечивают более высокую плотность транзисторов для рабочих нагрузок ИИ. Пилотные развертывания в 2025 году в проектах промышленной автоматизации и «умных городов» в Азиатско-Тихоокеанском регионе продемонстрировали снижение задержки примерно на 35-55% в приложениях вывода краевого ИИ по сравнению с централизованными системами облачной обработки.

Сфера применения AI Hardware Market Scope

Рынок сегментируется на основе компонентов, типа оборудования, технологии, режима развертывания, приложения и конечного пользователя.

- Компонент

На основе компонента рынок аппаратного обеспечения ИИ сегментирован на процессоры ИИ, устройства памяти, устройства хранения, сетевые устройства и другие. Сегмент процессоров искусственного интеллекта занимал самую большую долю рынка в 52,4% в 2025 году, чему способствовал высокий спрос на высокопроизводительные вычисления в обучении и выводе моделей искусственного интеллекта в центрах обработки данных, корпоративных приложениях и облачных платформах. Расширение развертывания GPU, TPU и ASIC для конкретных ИИ еще больше укрепляет доминирование сегмента.

Сегмент сетевых устройств, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 24,1% с 2026 по 2033 год, что обусловлено растущим спросом на высокоскоростные межсоединения, связь с низкой задержкой и масштабируемую инфраструктуру центров обработки данных, поддерживающую распределенные рабочие нагрузки ИИ и приложения для обработки в режиме реального времени. Расширение кластеров центров обработки данных ИИ требует передовых сетевых решений, таких как коммутаторы с высокой пропускной способностью и оптические межсоединения. Расширение внедрения распределенных моделей обучения ИИ еще больше повышает спрос на сверхбыструю передачу данных. Кроме того, рост периферийных вычислительных экосистем ускоряет развертывание интеллектуального сетевого оборудования.

- Тип аппаратного обеспечения

На основе аппаратного типа рынок аппаратного обеспечения ИИ сегментирован на процессоры (CPU, GPU, ASIC, FPGA), серверы, системы хранения, сетевое оборудование и устройства Edge. Сегмент процессоров занимал самую большую долю рынка в размере около 48,7% в 2025 году, чему способствовало широкое использование графических процессоров и ASIC в обучении модели ИИ, рабочих нагрузках глубокого обучения и генеративных приложениях ИИ в гипермасштабных центрах обработки данных и корпоративных вычислительных средах. Сильный спрос на ускорители ИИ обусловлен экспоненциальным ростом вычислительных требований к учебным моделям. Предприятия все чаще переходят от традиционных CPU-систем к GPU-доминантным архитектурам. Непрерывные улучшения в архитектуре микросхем позволяют ускорить обработку и снизить потребление энергии.

Сегмент Edge Devices, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 26,3% с 2026 по 2033 год, что обусловлено быстрым внедрением периферийного ИИ в автономных транспортных средствах, интеллектуальных устройствах, промышленной автоматизации и экосистемах IoT, требующих обработки на устройстве в режиме реального времени и снижения задержки. Растущее развертывание интеллектуальных датчиков и подключенных устройств увеличивает спрос на локализованные вычислительные мощности. Edge AI снижает зависимость от облачной инфраструктуры и повышает эффективность принятия решений в режиме реального времени. Кроме того, растущее использование ИИ в промышленной робототехнике и интеллектуальном производстве еще больше ускоряет расширение сегмента.

- По технологии

На основе технологий рынок аппаратного обеспечения ИИ сегментирован на машинное обучение, глубокое обучение, обработку естественного языка, компьютерное зрение и другие. Сегмент глубокого обучения занимал самую большую долю рынка в размере около 44,9% в 2025 году, чему способствовало растущее использование в крупных языковых моделях, генеративных системах искусственного интеллекта и углубленное обучение нейронных сетей на корпоративных и облачных платформах. Увеличение сложности моделей ИИ значительно повышает спрос на оптимизированное для глубокого обучения оборудование, такое как графические процессоры и тензорные процессоры. Предприятия вкладывают значительные средства в инфраструктуру ИИ для поддержки масштабного обучения модели. Рост внедрения систем прогнозной аналитики и автоматизации способствует дальнейшему росту сегмента.

Сегмент обработки естественного языка, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 25,7% с 2026 по 2033 год, что обусловлено растущим внедрением разговорного ИИ, чат-ботов, виртуальных помощников и инструментов автоматизации предприятий в таких отраслях, как BFSI, здравоохранение и розничная торговля. Быстрое расширение платформ взаимодействия с клиентами на основе ИИ стимулирует требования к оборудованию для обработки языков в режиме реального времени. Предприятия внедряют модели НЛП для анализа настроений, перевода и автоматизации рабочих процессов. Кроме того, интеграция НЛП в корпоративное программное обеспечение ускоряет спрос на оптимизированную вычислительную инфраструктуру ИИ.

- Режим развертывания

На основе режима развертывания рынок аппаратного обеспечения ИИ сегментирован на облачное оборудование AI Hardware и On-Premise AI Hardware. Сегмент AI Hardware на основе облачных вычислений занимал самую большую долю рынка в 61,5% в 2025 году, чему способствовало широкое внедрение гипермасштабных облачных платформ, масштабируемой вычислительной инфраструктуры и предложений AI-as-a-service на предприятиях. Облачные платформы позволяют гибко масштабировать рабочие нагрузки ИИ без значительных первоначальных инвестиций в инфраструктуру. Крупные поставщики расширяют глобальные сети центров обработки данных для поддержки спроса на вычисления ИИ. Расширение использования гибридных облачных архитектур также способствует росту сегмента.

Сегмент оборудования для искусственного интеллекта On-Premise, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 21,9% с 2026 по 2033 год, что обусловлено растущим спросом на безопасность данных, соблюдение нормативных требований и обработку ИИ с низкой задержкой в чувствительных отраслях, таких как оборона, здравоохранение и BFSI. Организации, обрабатывающие конфиденциальные данные, предпочитают локальное развертывание для улучшения контроля и конфиденциальности. Растущие проблемы кибербезопасности еще больше стимулируют инвестиции в инфраструктуру ИИ. Кроме того, приложения, чувствительные к задержкам, в критических отраслях ускоряют внедрение.

- С помощью приложения

На основе применения рынок аппаратного обеспечения ИИ сегментирован в Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI и другие. Сегмент Data Center & Cloud Computing в 2025 году имел самую большую долю доходов на рынке, примерно 46,8%, что обусловлено быстрым расширением кластеров обучения ИИ, гипермасштабной инфраструктурой и инициативами по цифровой трансформации предприятий. Растущий спрос на обучение генеративным моделям ИИ значительно увеличивает инвестиции в оборудование центров обработки данных. Поставщики облачных услуг постоянно модернизируют инфраструктуру для поддержки рабочих нагрузок ИИ. Расширение корпоративных цифровых экосистем еще больше ускоряет доминирование сегмента.

Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 27,2% с 2026 по 2033 год, что обусловлено растущим внедрением автономных систем вождения, передовых систем помощи водителю и компьютерных платформ на основе ИИ. Увеличение проникновения электромобилей еще больше повышает спрос на чипы ИИ в системах мобильности. Автомобильные OEM-производители инвестируют в обработку ИИ в режиме реального времени для обеспечения безопасности и навигации. Кроме того, достижения в области тестирования автономных транспортных средств ускоряют внедрение оборудования.

- конечным пользователем

На базе конечного пользователя рынок аппаратного обеспечения ИИ сегментирован на IT & Telecom, Healthcare, Automotive, Retail, BFSI, Government & Defense, Manufacturing и другие. В сегменте IT & Telecom в 2025 году доля выручки на рынке составила около 39,6%, что обусловлено высоким спросом на инфраструктуру облачных вычислений, расширение центров обработки данных и оптимизацию сети с поддержкой ИИ. Операторы связи все чаще используют ИИ для управления сетевым трафиком и прогнозного обслуживания. Рост потребления данных стимулирует инвестиции в высокопроизводительные вычислительные системы. Кроме того, автоматизация на основе ИИ повышает операционную эффективность в ИТ-услугах.

Сегмент Automotive, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 26,8% с 2026 по 2033 год, что обусловлено растущей интеграцией чипов ИИ в автономных транспортных средствах, платформах EV и интеллектуальных системах мобильности, позволяющих принимать решения в режиме реального времени и повышать интеллект транспортных средств. Растущее внимание к системам автоматизации и безопасности транспортных средств ускоряет внедрение оборудования ИИ. OEM-производители интегрируют передовые вычислительные модули для ADAS и информационно-развлекательных систем. Расширение экосистем подключенных транспортных средств еще больше усиливает рост сегмента.

Рынок оборудования AI Hardware MarketРегиональный анализ

Северная Америка AI Hardware Market Insight

Северная Америка доминировала на рынке аппаратного обеспечения искусственного интеллекта с самой большой долей выручки в 38,9% в 2025 году, чему способствовало присутствие гипермасштабных облачных провайдеров, развитая полупроводниковая экосистема и раннее внедрение искусственного интеллекта в корпоративном и государственном секторах. Регион выигрывает от высоких инвестиций в инфраструктуру центров обработки данных, разработку чипов ИИ и расширение облачных вычислений, что стимулирует высокий спрос на графические процессоры, ASIC и оптимизированные для ИИ серверы. Расширение интеграции ИИ в таких отраслях, как автомобилестроение, здравоохранение, BFSI, IT и телекоммуникации, еще больше укрепляет региональное доминирование.

Американский рынок оборудования AI Insight

Американский рынок аппаратного обеспечения ИИ занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое расширение центров обработки данных ИИ, сильные инвестиции в НИОКР в полупроводниковые технологии и широкое внедрение генеративных приложений ИИ. Ведущие технологические компании, такие как NVIDIA, AMD, Intel и крупные облачные провайдеры, значительно увеличивают развертывание передовых ускорителей ИИ. Растущий спрос на крупные языковые модели, автономные системы и корпоративные решения на основе искусственного интеллекта еще больше ускоряет потребление оборудования.

Европа AI Hardware Market Insight

Ожидается, что европейский рынок аппаратного обеспечения ИИ будет наблюдать устойчивый рост с 2026 по 2033 год, в первую очередь за счет растущего внедрения ИИ в системы промышленной автоматизации, автомобилестроения и здравоохранения. Сильное внимание регулирующих органов к конфиденциальности данных и суверенной облачной инфраструктуре стимулирует инвестиции в локализованные вычислительные системы ИИ. Страны региона все чаще внедряют оптимизированное для ИИ оборудование на интеллектуальных заводах, в научно-исследовательских институтах и в инициативах цифрового преобразования государственного сектора.

Великобритания AI Hardware Market Insight

Ожидается, что рынок аппаратного обеспечения ИИ в Великобритании будет расти с 2026 по 2033 год, чему будет способствовать растущее внедрение ИИ в финансовые услуги, кибербезопасность и аналитику предприятий. Позиция Лондона как глобального центра финтеха вносит значительный вклад в спрос на высокопроизводительную вычислительную инфраструктуру. Увеличение инвестиций в стартапы ИИ и поддерживаемые правительством инновационные программы ИИ еще больше усиливают развертывание передовых процессоров и облачных систем ИИ.

Германия AI Hardware Market Insight

Ожидается, что рынок оборудования для искусственного интеллекта в Германии будет расти с 2026 по 2033 год, чему будет способствовать быстрое внедрение технологий Industry 4.0, интеллектуальных производственных систем и промышленной автоматизации. Сильные автомобильные и инженерные отрасли Германии все чаще интегрируют чипы искусственного интеллекта в автономные системы вождения и приложения для робототехники. Растущее внимание к энергоэффективным вычислениям и безопасной обработке данных еще больше стимулирует спрос на локальные аппаратные решения ИИ.

Азиатско-Тихоокеанский рынок оборудования AI Insight

Ожидается, что на рынке оборудования для ИИ в Азиатско-Тихоокеанском регионе будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой цифровой трансформацией, расширением возможностей производства полупроводников и растущим внедрением ИИ в потребительской электронике и промышленных секторах. Такие страны, как Китай, Япония, Южная Корея и Индия, активно инвестируют в инфраструктуру ИИ, облачные платформы и периферийные вычислительные системы. Регион также становится крупным центром производства и сборки чипов ИИ, значительно улучшая доступность и доступность оборудования.

Японский рынок оборудования AI Insight

Ожидается, что рынок оборудования для искусственного интеллекта в Японии будет расти с 2026 по 2033 год благодаря широкому внедрению робототехники, технологий автоматизации и передовых производственных систем. Внимание страны к точной инженерии и развитию интеллектуальных заводов стимулирует развертывание процессоров ИИ в промышленных приложениях. Растущий спрос на системы здравоохранения с поддержкой ИИ и автономные решения для мобильности еще больше способствует расширению рынка.

Китайский рынок оборудования AI Insight

Китайский рынок аппаратного обеспечения ИИ составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется массовыми инвестициями в инфраструктуру ИИ, сильной внутренней полупроводниковой экосистемой и быстрым расширением проектов умных городов. Китай является одним из крупнейших рынков приложений на основе искусственного интеллекта для видеонаблюдения, облачных вычислений и промышленной автоматизации. Государственная поддержка развития ИИ и присутствие местных производителей чипов являются ключевыми факторами роста рынка во многих секторах.

Доля рынка оборудования AI Hardware

Индустрия аппаратного обеспечения AI в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• NVIDIA (США)

• Microsoft (США)

Qualcomm Technologies (США)

Amazon Web Services (США)

• Intel (США)

Продвинутые микроустройства (США)

Международные бизнес-машины (США)

• Apple Inc. (США)

• Google LLC (США)

Hewlett Packard Enterprise (США)

Arm Holdings (Великобритания)

Samsung Electronics (Южная Корея)

Тайваньская компания по производству полупроводников (Тайвань)

Broadcom Inc. (США)

Метаплатформы (США)

Последние разработки на рынке аппаратного обеспечения AI

- В июле 2025 года HNSE Asia объявила о расширении своего AI Hardware Battle 2025 в Японии, представляя собой стратегическое событие, направленное на укрепление международного сотрудничества в области передовых вычислительных технологий. Инициатива, проводимая в партнерстве с основными розничными каналами, продемонстрирует инновации в области искусственного интеллекта нового поколения в области потребительской электроники и корпоративных решений. Ожидается, что это расширение улучшит видимость для новых технологических компаний и стартапов в высококлассной экосистеме электроники в Азии. Программа будет поддерживать трансграничный обмен инновациями и ускорять коммерциализацию аппаратных решений с поддержкой ИИ. Это также, вероятно, укрепит позиции Японии в качестве ключевого центра для внедрения оборудования ИИ и инноваций в регионе.

- В июне 2025 года Apple Inc. представила свои чипы A18 и A18 Pro вместе с серией iPhone 16, что ознаменовало значительное продвижение продукта в потребительском оборудовании с поддержкой ИИ. Разработка оснащена модернизированным Neural Engine, обеспечивающим до 35 TOPS, что значительно улучшает производительность машинного обучения на устройстве. Это позволяет выполнять функции ИИ в режиме реального времени, такие как обобщение текста, обработка изображений и улучшения Siri, сохраняя при этом надежную конфиденциальность посредством локальной обработки. Инновация снижает зависимость от облачных вычислений и повышает эффективность устройства. Ожидается, что это приведет к сильному спросу на смартфоны, интегрированные с ИИ, и установит новые ориентиры для производительности мобильного оборудования ИИ.

- В июне 2025 года корпорация Nvidia представила свою архитектуру графического процессора Blackwell, представляющую собой крупную инновацию продукта в высокопроизводительном вычислительном оборудовании AI. Новые графические процессоры, которые, как ожидается, будут питать серию RTX 50, демонстрируют до 50 раз более высокую эффективность по сравнению с традиционными процессорами в рабочих нагрузках ИИ. Улучшения производительности FLOPS, пропускной способности памяти и оптимизации энергопотребления значительно улучшают крупномасштабные вычислительные возможности ИИ. Эта разработка укрепляет лидерство Nvidia в технологии ускорителей ИИ. Ожидается, что это ускорит внедрение инфраструктуры ИИ на основе GPU в центрах обработки данных и корпоративных вычислительных средах по всему миру.

- В марте 2025 года SoftBank Group завершила сделку по приобретению Ampere Computing, что ознаменовало стратегическую корпоративную экспансию в аппаратном секторе ИИ. Приобретение направлено на укрепление синергии SoftBank в экосистемах процессоров Arm и технологиях центров обработки данных AI. Ожидается, что опыт Ampere в облачных и энергоэффективных процессорах улучшит портфель вычислений SoftBank. Этот шаг поддерживает разработку масштабируемых высокопроизводительных инфраструктурных решений ИИ. Ожидается, что это усилит конкуренцию на мировом рынке процессоров ИИ, одновременно ускоряя инновации в энергоэффективных архитектурах оборудования центров обработки данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.