Global Ai Supercomputing Infrastructure For Enterprise Models Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.00 Billion

USD

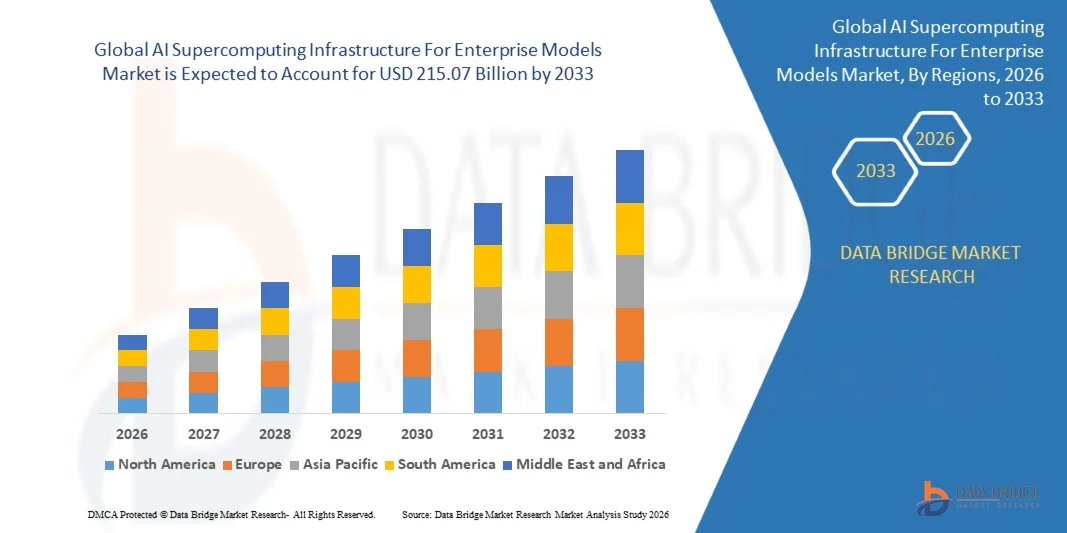

215.07 Billion

2025

2033

USD

40.00 Billion

USD

215.07 Billion

2025

2033

| 2026 –2033 | |

| USD 40.00 Billion | |

| USD 215.07 Billion | |

| % | |

|

Global AI Supercomputing Infrastructure for Enterprise Models Market Segmentation, By Infrastructure Type (AI Supercomputers, AI Cloud Infrastructure, Enterprise AI Data Centers, and Edge AI Supercomputing), Component (Hardware, Software, and Services), Deployment Model (On-Premise, Cloud-Based, and Hybrid), Enterprise AI Workload (Training Infrastructure, Inference Infrastructure, and Specialized AI Computing), Enterprise Size (Large Enterprises, Mid-size Enterprises, Government Organizations, Research Institutions, and AI-native Startups) – Industry Trends and Forecast to 2033

Инфраструктура суперкомпьютеров для корпоративных моделейРазмер рынка

- Глобальная инфраструктура суперкомпьютеров ИИ для корпоративных моделей была оценена по40 миллиардов долларов в 2025 годуОжидается, что он достигнет215,07 млрд долларов США к 2033 годув aCAGR 23,4%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен быстрым внедрением генеративного ИИ и базовых моделей на предприятиях, растущим спросом на высокопроизводительную вычислительную инфраструктуру (HPC) и растущей потребностью в масштабируемых средах обучения и вывода ИИ.

- Кроме того, растущие инвестиции в фабрики ИИ, ускоренные вычислительные платформы и энергоэффективные архитектуры центров обработки данных трансформируют операции корпоративного ИИ, обеспечивая более быструю разработку моделей, вывод в реальном времени и крупномасштабные возможности автоматизации.

Инфраструктура суперкомпьютеров для корпоративных моделейАнализ рынка

- Инфраструктура суперкомпьютеров ИИ для корпоративных моделей относится к передовым вычислительным средам, оптимизированным для обучения, тонкой настройки, развертывания и масштабирования рабочих нагрузок ИИ и генеративного ИИ корпоративного уровня в разных отраслях.

- Растущая сложность и размер корпоративных моделей ИИ в сочетании с растущим спросом предприятий на безопасные, масштабируемые и низкочастотные вычислительные среды ИИ способствуют активному внедрению суперкомпьютеров ИИ, облачной инфраструктуры ИИ и передовых систем ИИ.

- Северная Америка доминировала на мировом рынке суперкомпьютеров ИИ для корпоративных моделей с предполагаемой долей рынка 41,8% в 2025 году, чему способствовали сильные инвестиции в гипермасштабные центры обработки данных ИИ, широкое внедрение генеративных технологий ИИ и присутствие крупных поставщиков инфраструктуры ИИ и компаний облачных вычислений в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, регистрируя CAGR в 29,7% с 2025 по 2033 год, что обусловлено быстрым внедрением ИИ на предприятиях, увеличением государственных инвестиций в суверенную инфраструктуру ИИ, расширением возможностей производства полупроводников и растущим развертыванием инфраструктуры облачных и граничных вычислений ИИ в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент облачной инфраструктуры ИИ доминировал на рынке в 2025 году с предполагаемой долей рынка 38,6%, что обусловлено сильным корпоративным спросом на масштабируемые и гибкие вычислительные ресурсы для поддержки крупномасштабного обучения ИИ, вывода и генеративных рабочих нагрузок ИИ. Организации все чаще предпочитают облачные платформы GPU и ускорители ИИ из-за более низких первоначальных затрат на инфраструктуру, более быстрых возможностей развертывания и бесшовной масштабируемости глобальных операций.

Сфера охвата иИнфраструктура суперкомпьютеров ИИ для корпоративных моделей сегментация рынка

|

Атрибуты |

Инфраструктура суперкомпьютеров для корпоративных моделейКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение суверенной инфраструктуры ИИ и национальных суперкомпьютерных инициатив • Расширение внедрения энергоэффективных центров обработки данных ИИ и технологий жидкостного охлаждения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Инфраструктура суперкомпьютеров для корпоративных моделейТенденции рынка

Быстрое расширение генеративной инфраструктуры ИИ и ускоренные вычисления

- Значительной и ускоряющейся тенденцией в глобальной суперкомпьютерной инфраструктуре ИИ для рынка корпоративных моделей является растущее развертывание ускоренных вычислительных платформ, предназначенных для поддержки генеративного ИИ, моделей больших языков (LLM) и мультимодальных приложений ИИ в корпоративных средах.

- Например, гипермасштабные облачные провайдеры и поставщики корпоративных технологий активно инвестируют в кластеры ИИ на базе графических процессоров, заводы ИИ и передовые сетевые технологии для поддержки крупномасштабного обучения модели ИИ и рабочих нагрузок вывода.

- Технологические достижения в ускорителях ИИ, высокоширотной памяти и высокоскоростных соединениях позволяют предприятиям обучать все более сложные модели ИИ с улучшенной скоростью, масштабируемостью и энергоэффективностью.

- Растущая интеграция облачной инфраструктуры ИИ с гибридными и граничными вычислительными архитектурами поддерживает аналитику в реальном времени, автономные системы и развертывание корпоративного ИИ в географически распределенных средах.

- Эта тенденция к масштабируемой, энергоэффективной и оптимизированной для ИИ вычислительной инфраструктуре меняет ожидания предприятий в отношении производительности ИИ, гибкости развертывания и операционной эффективности.

- Спрос на специализированные инфраструктурные решения ИИ, способные поддерживать модели с триллионом параметров и рабочие нагрузки в режиме реального времени, быстро растет в таких отраслях, как здравоохранение, финансы, производство и телекоммуникации.

- Растущее внедрение модульных центров обработки данных ИИ и систем жидкостного охлаждения набирает обороты из-за растущих проблем, связанных с потреблением энергии, тепловым управлением и масштабируемостью инфраструктуры.

Инфраструктура суперкомпьютеров ИИ для динамики рынка корпоративных моделей

водитель

«Рост корпоративного внедрения генеративного ИИ и крупномасштабных рабочих нагрузок ИИ»

- Растущая распространенность астмы, хронической обструктивной болезни легких (ХОБЛ) и других респираторных расстройств в сочетании с растущим предпочтением домашнего лечения является основным фактором, стимулирующим спрос на инфраструктуру суперкомпьютеров ИИ для корпоративных моделей во всем мире.

- Например, фармацевтические и медицинские компании расширяют портфолио ингаляторов и технологий небулайзеров для решения растущего числа пациентов, нуждающихся в долгосрочном управлении дыхательными путями и экстренной терапии.

- Поскольку пациенты и поставщики медицинских услуг больше внимания уделяют раннему вмешательству и непрерывному лечению заболеваний, суперкомпьютерная инфраструктура ИИ для корпоративных моделей предлагает быструю доставку лекарств, улучшенный контроль симптомов и снижение частоты госпитализации.

- Кроме того, растущий сдвиг в сторону ухода на дому, поддерживаемый старением населения и давлением на сокращение расходов на здравоохранение, делает портативную инфраструктуру суперкомпьютеров ИИ для корпоративных моделей важными компонентами протоколов лечения респираторных заболеваний.

- Удобство самоуправления, быстрое облегчение симптомов и совместимость с несколькими лекарственными препаратами являются ключевыми факторами, способствующими широкому распространению в больницах, клиниках и домашних условиях.

- Расширение доступа к здравоохранению в развивающихся странах увеличивает показатели диагностики и лечения респираторных заболеваний, непосредственно поддерживая расширение рынка.

- Благоприятная политика возмещения расходов на лечение хронических респираторных заболеваний в развитых регионах еще больше ускоряет внедрение суперкомпьютерной инфраструктуры ИИ для корпоративных моделей.

Сдержанность/вызов

«Высокие затраты на инфраструктуру и проблемы энергопотребления»

- Высокие требования к капитальным затратам, связанные с суперкомпьютерами ИИ, кластерами GPU, сетевыми системами и передовой инфраструктурой охлаждения, остаются значительными барьерами для более широкого внедрения на рынке.

- Например, развертывание инфраструктуры ИИ в масштабе предприятия требует значительных инвестиций в ускоренное вычислительное оборудование, высокопроизводительные системы хранения и энергоемкие среды центров обработки данных.

- Решение этих проблем с помощью энергоэффективных архитектур микросхем, модульных моделей инфраструктуры и оптимизированного управления рабочей нагрузкой ИИ имеет решающее значение для долгосрочной устойчивости рынка.

- В то время как облачная инфраструктура ИИ предлагает преимущества масштабируемости, проблемы, связанные с суверенитетом данных, задержкой, кибербезопасностью и эксплуатационными расходами, продолжают влиять на решения о развертывании предприятия.

- Преодоление этих проблем с помощью устойчивых инфраструктурных инноваций, передовых технологий охлаждения и экономически эффективных моделей искусственного интеллекта как услуги будет иметь важное значение для устойчивого роста рынка.

- Ограниченная доступность передовых мощностей по производству полупроводников и ограничения цепочки поставок ускорителей ИИ могут повлиять на сроки развертывания инфраструктуры.

- Проблемы регулирования, связанные с управлением ИИ, локализацией данных и стандартами энергопотребления, могут повысить операционную сложность для поставщиков инфраструктуры и предприятий, развертывающих крупномасштабные системы ИИ.

Инфраструктура суперкомпьютеров ИИ для рынка корпоративных моделей

Рынок сегментирован на основе типа инфраструктуры, компонента, модели развертывания, рабочей нагрузки корпоративного ИИ и размера предприятия.

- Тип инфраструктуры

На основе типа инфраструктуры глобальная инфраструктура суперкомпьютеров ИИ для рынка корпоративных моделей подразделяется на суперкомпьютеры ИИ, облачную инфраструктуру ИИ, корпоративные центры обработки данных ИИ и периферийные суперкомпьютеры ИИ. Сегмент облачной инфраструктуры ИИ доминировал на рынке в 2025 году с предполагаемой долей рынка 38,6%, что обусловлено сильным корпоративным спросом на масштабируемые и гибкие вычислительные ресурсы для поддержки крупномасштабного обучения ИИ, вывода и генеративных рабочих нагрузок ИИ. Организации все чаще предпочитают облачные платформы GPU и ускорители ИИ из-за более низких первоначальных затрат на инфраструктуру, более быстрых возможностей развертывания и бесшовной масштабируемости глобальных операций. Быстрое расширение гипермасштабных облачных провайдеров, предлагающих интегрированные услуги ИИ, еще больше усиливает доминирование этого сегмента в таких отраслях, как BFSI, здравоохранение, ИТ и производство.

Ожидается, что в сегменте периферийных суперкомпьютеров ИИ будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему будет способствовать растущий спрос на выводы ИИ в реальном времени, принятие решений с низкой задержкой и интеллект на устройствах в таких отраслях, как автономные системы, интеллектуальное производство и телекоммуникации. Увеличение развертывания устройств IoT, сетей 5G и распределенных приложений ИИ ускоряет потребность в высокопроизводительной вычислительной инфраструктуре на основе краев. Организации все чаще используют передовые суперкомпьютеры ИИ для снижения зависимости от пропускной способности, повышения безопасности данных и обеспечения более быстрой обработки ближе к источникам данных. Достижения в области компактных ускорителей ИИ и энергоэффективных краевых архитектур центров обработки данных еще больше поддерживают расширение сегмента во всем мире.

- Компонент

На основе компонента рынок сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент аппаратного обеспечения доминировал на рынке в 2025 году, чему способствовал высокий спрос на графические процессоры, ускорители ИИ, высокопроизводительные серверы и передовую сетевую инфраструктуру, необходимую для обучения и развертывания крупномасштабных моделей ИИ. Непрерывные инновации в полупроводниковых технологиях и увеличение инвестиций в чипы, оптимизированные для ИИ, усиливают внедрение аппаратного обеспечения в корпоративных и гипермасштабных средах.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на консалтинг в области инфраструктуры ИИ, развертывание, управляемые услуги и решения для оптимизации. Предприятия все больше полагаются на поставщиков услуг для эффективного проектирования, масштабирования и поддержания сложных вычислительных сред ИИ.

- Модель развертывания

На основе модели развертывания рынок сегментирован на локальный, облачный и гибридный. Облачный сегмент доминировал на рынке в 2025 году, чему способствовало быстрое внедрение моделей ИИ как услуги и растущая зависимость от гипермасштабной облачной инфраструктуры для масштабируемых рабочих нагрузок ИИ. Облачные платформы позволяют предприятиям получать доступ к высокопроизводительным вычислительным ресурсам без значительных капиталовложений.

Ожидается, что сегмент гибридного развертывания продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом на суверенитет данных, безопасность и гибкость рабочей нагрузки. Предприятия внедряют гибридные архитектуры, чтобы сбалансировать производительность, соответствие требованиям и экономическую эффективность в операциях ИИ.

- Производитель Enterprise AI Workload

На основе рабочей нагрузки корпоративного ИИ рынок сегментирован на инфраструктуру обучения, инфраструктуру вывода и специализированные вычисления ИИ. Сегмент инфраструктуры обучения доминировал на рынке в 2025 году, что обусловлено растущей потребностью в обучении большим языковым моделям, базовым моделям и генеративным системам искусственного интеллекта, требующим огромной вычислительной мощности.

Ожидается, что в сегменте инфраструктуры вывода будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением развертывания приложений ИИ в средах реального времени, таких как автоматизация обслуживания клиентов, автономные системы и прогнозная аналитика.

- Размер предприятия

Исходя из размера предприятия, рынок сегментирован на крупные предприятия, средние предприятия, правительственные организации, исследовательские институты и стартапы, основанные на искусственном интеллекте. Крупные предприятия доминировали на рынке в 2025 году из-за сильного финансового потенциала и раннего внедрения суперкомпьютерной инфраструктуры ИИ для инициатив цифровой трансформации в масштабе предприятия.

Ожидается, что в сегменте стартапов, основанных на ИИ, будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный быстрыми инновационными циклами, увеличением финансирования венчурного капитала и сильной зависимостью от облачной инфраструктуры ИИ для быстрой и экономически эффективной разработки и развертывания передовых моделей ИИ.

Инфраструктура суперкомпьютеров для корпоративных моделейРегиональный анализ рынка

- Северная Америка доминировала на рынке суперкомпьютерной инфраструктуры ИИ для корпоративных моделей с самой большой долей выручки в 41,8% в 2025 году, поддерживаемой передовой облачной инфраструктурой гипермасштабирования, сильным присутствием ведущих поставщиков технологий ИИ и ранним внедрением генеративного ИИ и базовых моделей на предприятиях.

- Предприятия и исследовательские учреждения в регионе уделяют значительное внимание крупномасштабному обучению ИИ, выводам в реальном времени и инициативам по трансформации ИИ в масштабах предприятия, что приводит к широкому внедрению кластеров GPU, ускорителей ИИ и высокопроизводительной вычислительной инфраструктуры в таких отраслях, как BFSI, здравоохранение, ИТ и производство.

- Эта сильная рыночная позиция также поддерживается высокими расходами на НИОКР, быстрым расширением центров обработки данных и надежной полупроводниковой экосистемой, что делает инфраструктуру суперкомпьютеров ИИ важной основой для цифровой трансформации предприятий как в государственном, так и в частном секторах.

США.Инфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Американский рынок суперкомпьютерной инфраструктуры ИИ занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал высокий спрос на гипермасштабные центры обработки данных ИИ, быстрое внедрение генеративных моделей ИИ на предприятиях и широкое развертывание вычислительных платформ на основе GPU. Предприятия все чаще отдают приоритет масштабируемой облачной инфраструктуре ИИ для поддержки обучения крупным языковым моделям, рабочих нагрузок вывода и передовых аналитических приложений. Присутствие глобальных поставщиков облачных услуг и лидеров в области полупроводников продолжает значительно ускорять развитие инфраструктуры и развертывание в различных отраслях промышленности.

ЕвропаИнфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Ожидается, что европейский рынок инфраструктуры суперкомпьютеров ИИ будет расширяться на устойчивой CAGR в течение прогнозируемого периода, в основном за счет роста инвестиций в суверенную инфраструктуру ИИ, строгих правил защиты данных и растущего внедрения ИИ в промышленных и корпоративных приложениях. Пациенты и предприятия в регионе уделяют большое внимание безопасным, совместимым и энергоэффективным вычислительным средам ИИ, что приводит к растущему развертыванию облачной инфраструктуры ИИ и гибридных вычислительных моделей в производственных, автомобильных, медицинских и общественных организациях. Этот рост рынка также поддерживается цифровыми инициативами, поддерживаемыми правительством, увеличением внимания к устойчивым центрам обработки данных и расширением спроса на высокопроизводительные рабочие нагрузки ИИ.

Великобритания.Инфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Ожидается, что рынок инфраструктуры суперкомпьютеров ИИ в Великобритании в течение прогнозируемого периода будет расти при заметном CAGR, поддерживаемом сильными исследовательскими возможностями ИИ, растущим внедрением генеративного ИИ на предприятиях и быстрым расширением инфраструктуры ИИ на основе облачных вычислений. Финансовые услуги, здравоохранение и государственное управление являются ключевыми игроками, стимулируя спрос на масштабируемые вычислительные системы ИИ и гибридные модели развертывания. Растущее внимание к инновациям в области ИИ и цифровой трансформации еще больше усиливает расширение рынка.

ГерманияИнфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Ожидается, что в течение прогнозируемого периода рынок инфраструктуры суперкомпьютеров ИИ в Германии будет расширяться на значительном CAGR, что обусловлено сильными инициативами Industry 4.0, передовой производственной экосистемой и растущей интеграцией ИИ в системы промышленной автоматизации. Высокое внимание к точной инженерии, безопасности данных и развертыванию инфраструктуры, основанной на соблюдении требований, поддерживает активное внедрение систем суперкомпьютеров ИИ в автомобильных, производственных и исследовательских учреждениях.

Азиатско-Тихоокеанский регионИнфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Рынок инфраструктуры суперкомпьютеров Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой урбанизацией, увеличением внедрения ИИ на предприятиях и сильными государственными инвестициями в инфраструктуру ИИ, облачную и полупроводниковую инфраструктуру. Предприятия и правительства в регионе сосредоточены на создании масштабируемых вычислительных экосистем ИИ для поддержки цифровой трансформации, автоматизации и крупномасштабного развертывания модели ИИ, что приводит к быстрому расширению облачных платформ ИИ и пограничной вычислительной инфраструктуры. Этот сильный рост также поддерживается расширением инвестиций в гипермасштабные центры обработки данных, растущим спросом на локализованную обработку ИИ и растущим внедрением приложений, управляемых ИИ, в различных отраслях.

ЯпонияИнфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Японский рынок суперкомпьютерной инфраструктуры ИИ набирает обороты благодаря старению населения, сильной экосистеме робототехники и высокому внедрению передовых технологий ИИ и автоматизации. Предприятия и исследовательские учреждения все чаще инвестируют в компактные, энергоэффективные вычислительные системы ИИ и передовую инфраструктуру ИИ для поддержки приложений здравоохранения, производства и умных городов.

ИндияИнфраструктура суперкомпьютеров для корпоративных моделейОбзор рынка

Индийский рынок суперкомпьютерной инфраструктуры ИИ составил значительную долю в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая цифровизация, расширение экосистемы стартапов ИИ и расширение развертывания облачной инфраструктуры ИИ на предприятиях. Растущие инвестиции в центры обработки данных, растущий спрос на аналитику на основе искусственного интеллекта и сильные правительственные инициативы, поддерживающие цифровую трансформацию, ускоряют внедрение BFSI, ИТ-услуг и производственных секторов.

Инфраструктура суперкомпьютеров ИИ для доли рынка корпоративных моделей

Инфраструктура суперкомпьютеров ИИ для индустрии корпоративных моделей в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- NVIDIA Corporation (США)

- Advanced Micro Devices, Inc. (США)

- Intel Corporation (США)

- Microsoft Corporation (США)

- Amazon Web Services, Inc. (США)

- Alphabet Inc. (США)

- Корпорация Oracle (США)

- Корпорация IBM (США)

- Hewlett Packard Enterprise Development LP (США)

- Dell Technologies Inc. (США)

- Super Micro Computer, Inc. (США)

- Lenovo Group Limited (Китай)

- Cisco Systems, Inc. (США)

- Huawei Technologies Co., Ltd. (Китай)

- Fujitsu Limited (Япония)

- NEC Corporation (Япония)

- SambaNova Systems (США)

- Cerebras Systems (США)

- Graphcore Limited (Великобритания)

- Equinix, Inc. (США)

Каковы последние события на мировом рынке суперкомпьютерной инфраструктуры ИИ для корпоративных моделей

- В октябре 2025 года NVIDIA укрепила свое лидерство в области суперкомпьютерной инфраструктуры ИИ благодаря масштабным инициативам по расширению экосистем, включая сотрудничество с такими партнерами, как IREN и крупные разработчики инфраструктуры. Эти развертывания предназначены для поддержки фабрик ИИ следующего поколения, работающих на платформах NVIDIA GPU, что значительно увеличивает глобальную вычислительную мощность для обучения ИИ и рабочих нагрузок вывода.

- В 2026 году Microsoft продолжила расширять свои возможности инфраструктуры суперкомпьютеров ИИ за счет глубокой интеграции генеративных рабочих нагрузок ИИ в облачную инфраструктуру Azure, сосредоточившись на масштабируемых кластерах графических процессоров и оптимизированных для ИИ архитектурах центров обработки данных.

- В 2026 году AWS расширила свою стратегию инфраструктуры ИИ посредством крупномасштабных инициатив по модернизации центров обработки данных, включая программу «Titus», направленную на ускорение строительства центров обработки данных, оптимизированных для ИИ, и повышение эффективности для рабочих нагрузок GPU высокой плотности.

- В марте 2026 года IBM расширила сотрудничество с NVIDIA для укрепления инфраструктуры суперкомпьютеров корпоративного ИИ путем интеграции аналитики GPU, гибридных облачных систем ИИ и агентных возможностей ИИ в корпоративных средах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.