Global Air Defense System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.50 Billion

USD

79.60 Billion

2025

2033

USD

47.50 Billion

USD

79.60 Billion

2025

2033

| 2026 –2033 | |

| USD 47.50 Billion | |

| USD 79.60 Billion | |

| % | |

|

Сегментация глобального рынка систем противовоздушной обороны по типу системы (системы противовоздушной обороны, системы противовоздушной обороны, системы направленной энергетической противовоздушной обороны и противоракетные артиллерийские минометные системы), компоненту (радиолокационные системы, электрооптические и инфракрасные системы, системы запуска ракет и перехватчики), типу угрозы (летающие самолеты с фиксированным крылом, самолеты с ротационным крылом, беспилотные воздушные системы и крылатые ракеты), диапазону (очень малой дальности, малой дальности, средней дальности и дальнего радиуса действия), платформе (наземные, военно-морские системы, транспортные системы и переносные системы человека), технологии (конвенциональные системы противовоздушной обороны, системы с искусственным интеллектом, системы с искусственным интеллектом и управляемые энергетические системы), применению (национальная противовоздушная оборона, защита военной базы, защита критической инфраструктуры и безопасность границ), конечному пользователю (армия, военно-воздушные силы, военно-морские силы и объединенные оборонные команды), возможности (воздушное наблюдение, обнаружение угроз, отслежива

Каков размер рынка систем противовоздушной обороны и темпы роста

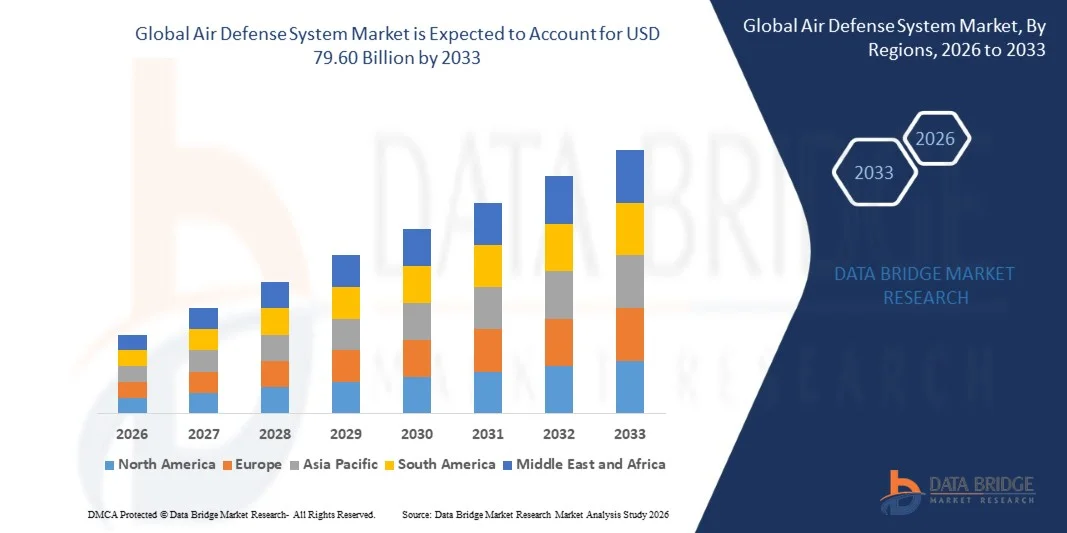

- Согласно анализу Data Bridge Market Research, рынок систем противовоздушной обороны был оценен как47,50 млрд долларов в 2025 годуи, по прогнозам, достигнет$79,60 млрд к 2033 годуРастущий в aCAGR 7,80% с 2026 по 2033 год.

- Рынок переживает сильный рост, обусловленный ростом геополитической напряженности, ростом расходов на оборону и растущими инвестициями в передовые технологии противоракетной обороны и перехвата воздушных угроз в развитых и развивающихся странах.

- Растущее развертывание беспилотных летательных аппаратов (БПЛА), крылатых ракет, гиперзвукового оружия и других сложных воздушных угроз вынуждает оборонные организации укреплять многоуровневые возможности противовоздушной обороны и модернизировать существующие оборонные инфраструктуры.

Размер рынка и прогноз

- Рыночная стоимость (2025) $ 47,50 млрд.

- Ожидаемая рыночная стоимость (2033): $79,60 млрд.

- Прогноз CAGR (2026–2033): 7,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Каковы основные выводы рынка систем противовоздушной обороны

- Северная Америка доминировала на рынке систем противовоздушной обороны с самой большой долей доходов в 2025 году, чему способствовали значительные расходы на оборону, передовые программы военной модернизации и постоянное развитие интегрированных возможностей противовоздушной и противоракетной обороны.

- Ожидается, что рынок систем противовоздушной обороны Азиатско-Тихоокеанского региона будет значительно расти с 2026 по 2033 год, чему будут способствовать растущие военные расходы, проблемы территориальной безопасности и крупномасштабные инициативы по модернизации обороны в крупных экономиках.

- Сегмент ракетных систем класса «земля-воздух» занимал самую большую долю рынка в 2025 году благодаря широкому развертыванию в национальных сетях противовоздушной обороны и программам военной модернизации. Эти системы обеспечивают эффективную защиту от воздушных судов, крылатых ракет, баллистических ракет и беспилотных воздушных угроз, что делает их критически важным компонентом многоуровневой архитектуры обороны. Растущие инвестиции в современные ракетные перехватчики, интегрированные системы командования и управления, а также возможности дальнего действия продолжают укреплять позиции сегмента. Растущая геополитическая напряженность и растущие расходы на оборону в основных экономиках еще больше поддерживают закупочную деятельность во всем мире.

- Сегмент систем противовоздушной обороны с направленной энергией, по прогнозам, зафиксирует самый быстрый рост на CAGR с 2026 по 2033 год, что обусловлено увеличением инвестиций в высокоэнергетические лазерные и микроволновые технологии. Оборонные ведомства сосредоточены на экономически эффективных решениях для борьбы с беспилотниками, способных противостоять нескольким угрозам с минимальными эксплуатационными расходами. Постоянные достижения в области производства электроэнергии и технологий управления лучами ускоряют внедрение в современных вооруженных силах.

- Сегмент радиолокационных систем составил наибольшую долю рынка в 2025 году благодаря их центральной роли в наблюдении за воздухом, приобретении целей, отслеживании и идентификации угроз. Современные радиолокационные системы становятся все более изощренными с использованием технологии активного электронного сканирования (AESA), улучшенных диапазонов обнаружения и повышенной устойчивости к угрозам радиоэлектронной борьбы. Растущая интеграция радиолокационных систем в сетевые оборонительные архитектуры еще больше стимулирует спрос. Растущие инвестиции в возможности раннего предупреждения продолжают поддерживать расширение сегмента.

- Прогнозируется, что сегмент электрооптических и инфракрасных систем будет демонстрировать самый быстрый рост с 2026 по 2033 год из-за растущего спроса на возможности пассивного обнаружения и повышения эффективности распознавания целей. Эти системы обеспечивают улучшенную ситуационную осведомленность и оперативную эффективность в оспариваемых средах и средах радиоэлектронной борьбы.

Область охвата и сегментация рынка систем противовоздушной обороны

|

Атрибуты |

Системы противовоздушной обороны Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Каковы основные тенденции на рынке систем противовоздушной обороны

- Организации обороны все чаще внедряют интегрированные и многоуровневые архитектуры ПВО, способные обнаруживать, отслеживать и перехватывать широкий спектр воздушных угроз, включая беспилотники, крылатые ракеты, баллистические ракеты и гиперзвуковое оружие.

- Например, в январе 2025 года компания RTX Raytheon заключила контракт на сумму около 529 миллионов долларов США на поставку в Нидерланды противовоздушной и противоракетной системы ПВО Patriot и связанного с ней оборудования, укрепление интегрированных возможностей противовоздушной обороны страны и поддержку усилий по модернизации по всей Европе.

- Современные сети противовоздушной обороны все чаще объединяют передовые радары, системы командования и управления с искусственным интеллектом, электрооптические датчики и технологии перехватчиков для улучшения реагирования на угрозы в реальном времени и осведомленности о поле боя.

- Например, в ноябре 2024 года Kongsberg Defence & Aerospace подписала контракт с Нидерландами на сумму около 12 миллиардов норвежских крон на поставку систем противовоздушной обороны NASAMS и NOMADS, что подчеркивает растущий спрос на сетевые и высокомобильные решения противовоздушной обороны среди членов НАТО.

- По мере того, как правительства продолжают укреплять национальную безопасность и защищать критическую инфраструктуру от возникающих воздушных угроз, развертывание интегрированных систем противовоздушной и противоракетной обороны, как ожидается, ускорится, усиливая многоуровневую оборону как основную тенденцию, формирующую рынок.

Каковы основные драйверы рынка систем противовоздушной обороны

- Растущее распространение передовых воздушных угроз, включая беспилотные авиационные системы (БАС), крылатые ракеты, баллистические ракеты и гиперзвуковое оружие, значительно увеличило спрос на сложные системы противовоздушной обороны во всем мире.

- Например, в декабре 2025 года Raytheon от RTX получил контракт на 168 миллионов долларов США на поставку Румынии оборудования противовоздушной обороны Patriot, включая радиолокационные системы, пусковые установки, системы командования и управления и вспомогательное оборудование, что отражает растущие глобальные инвестиции в передовые возможности противоракетной обороны.

- Правительства расширяют оборонные бюджеты и ускоряют программы закупок для усиления защиты воздушного пространства, повышения военной готовности и повышения устойчивости к все более сложным угрозам.

- Например, в апреле 2024 года Испания объявила о приобретении и модернизации дополнительных систем противовоздушной обороны NASAMS у Kongsberg Defence & Aerospace в рамках сделки на сумму около 410 миллионов евро для расширения национальных возможностей противовоздушной обороны и укрепления взаимодействия НАТО.

- С ростом геополитической напряженности во многих регионах и приоритетом военных сил многоуровневых стратегий противовоздушной обороны передовые системы противовоздушной обороны будут по-прежнему иметь решающее значение для защиты военных активов, критической инфраструктуры и национального воздушного пространства.

Какие факторы влияют на рост рынка систем противовоздушной обороны

- Передовые системы противовоздушной обороны требуют значительных капиталовложений из-за интеграции сложных радиолокационных сетей, ракет-перехватчиков, инфраструктуры командования и управления, технологий синтеза датчиков и непрерывного обновления системы.

- Эти высокие затраты на закупки, техническое обслуживание и жизненный цикл могут ограничить принятие среди стран с ограниченными оборонными бюджетами и создать проблемы для крупномасштабного развертывания.

- Например, в декабре 2024 года Норвегия заказала дополнительные системы противовоздушной обороны NASAMS на сумму около 2,7 млрд норвежских крон для укрепления потенциала национальной обороны, подчеркнув значительные финансовые обязательства, необходимые для современной инфраструктуры противовоздушной обороны.

- Программы противовоздушной обороны также включают в себя длительные циклы закупок, обширные требования к испытаниям, сложности интеграции технологий и текущие расходы на модернизацию, что может задержать сроки развертывания и увеличить расходы проекта.

- Высокая стоимость приобретения, технического обслуживания и технологической модернизации по-прежнему остается серьезной проблемой для рынка, особенно для развивающихся стран, стремящихся модернизировать оборонный потенциал, уравновешивая более широкие приоритеты военных расходов.

Как сегментируется рынок систем ПВО

Рынок сегментирован на основе типа системы, компонента, типа угрозы, диапазона, платформы, мобильности, технологии, приложения, конечного пользователя, возможностей и канала распространения.

- Тип системы

На базе системного типа рынок систем противовоздушной обороны сегментирован на зенитно-ракетные комплексы, зенитно-пушечные комплексы, системы направленной энергетической противовоздушной обороны и противоракетные артиллерийские минометные комплексы. Сегмент ракетных систем класса «земля-воздух» занимал самую большую долю рынка в 2025 году благодаря широкому развертыванию в национальных сетях противовоздушной обороны и программам военной модернизации. Эти системы обеспечивают эффективную защиту от воздушных судов, крылатых ракет, баллистических ракет и беспилотных воздушных угроз, что делает их критически важным компонентом многоуровневой архитектуры обороны. Растущие инвестиции в современные ракетные перехватчики, интегрированные системы командования и управления, а также возможности дальнего действия продолжают укреплять позиции сегмента. Растущая геополитическая напряженность и растущие расходы на оборону в основных экономиках еще больше поддерживают закупочную деятельность во всем мире.

Сегмент систем противовоздушной обороны с направленной энергией, по прогнозам, зафиксирует самый быстрый рост на CAGR с 2026 по 2033 год, что обусловлено увеличением инвестиций в высокоэнергетические лазерные и микроволновые технологии. Оборонные ведомства сосредоточены на экономически эффективных решениях для борьбы с беспилотниками, способных противостоять нескольким угрозам с минимальными эксплуатационными расходами. Постоянные достижения в области производства электроэнергии и технологий управления лучами ускоряют внедрение в современных вооруженных силах.

- Компонент

На основе компонента рынок систем ПВО сегментирован на радиолокационные системы, электрооптические и инфракрасные системы, системы запуска ракет и перехватчики. Сегмент радиолокационных систем составил наибольшую долю рынка в 2025 году благодаря их центральной роли в наблюдении за воздухом, приобретении целей, отслеживании и идентификации угроз. Современные радиолокационные системы становятся все более изощренными с использованием технологии активного электронного сканирования (AESA), улучшенных диапазонов обнаружения и повышенной устойчивости к угрозам радиоэлектронной борьбы. Растущая интеграция радиолокационных систем в сетевые оборонительные архитектуры еще больше стимулирует спрос. Растущие инвестиции в возможности раннего предупреждения продолжают поддерживать расширение сегмента.

Прогнозируется, что сегмент электрооптических и инфракрасных систем будет демонстрировать самый быстрый рост с 2026 по 2033 год из-за растущего спроса на возможности пассивного обнаружения и повышения эффективности распознавания целей. Эти системы обеспечивают улучшенную ситуационную осведомленность и оперативную эффективность в оспариваемых средах и средах радиоэлектронной борьбы.

- Тип угрозы

На основе типа угрозы рынок систем ПВО сегментирован на самолеты с фиксированным крылом, самолеты с вращающимся крылом, беспилотные авиационные системы и крылатые ракеты. Сегмент самолетов с фиксированным крылом занимал самую большую долю доходов в 2025 году из-за сохраняющейся потребности в национальных системах ПВО, способных противостоять угрозам обычных военных самолетов. Страны продолжают уделять приоритетное внимание защите стратегических активов и воздушного пространства от передовых платформ истребителей и бомбардировщиков. Системы противовоздушной обороны большой дальности остаются важнейшими компонентами национальных оборонных стратегий. Непрерывная модернизация сетей ПВО поддерживает устойчивый спрос в этом сегменте.

Сегмент беспилотных авиационных систем, по прогнозам, зарегистрирует самый быстрый рост на CAGR с 2026 по 2033 год, поскольку оборонные организации все больше сосредотачиваются на технологиях противодействия БАС. Быстрое распространение военных и коммерческих беспилотников создало новые проблемы безопасности, стимулируя инвестиции в специализированные решения для обнаружения, отслеживания и перехвата.

- По диапазону

На основе дальности рынок систем ПВО сегментирован на очень малую дальность, малую дальность, среднюю дальность и большую дальность. Долгосрочный сегмент доминировал на рынке в 2025 году из-за растущих инвестиций в стратегические системы противоракетной обороны, способные защищать большие географические районы и важнейшие национальные активы. Эти системы играют жизненно важную роль в противодействии баллистическим ракетам, крылатым ракетам и современным воздушным угрозам. Расширение программ сотрудничества в области обороны и трансграничных инициатив в области безопасности также способствуют развертыванию. Правительства уделяют приоритетное внимание долгосрочным возможностям укрепления национального сдерживания и защиты воздушного пространства.

Сегмент очень ближнего радиуса действия, по прогнозам, зафиксирует самый быстрый рост в CAGR с 2026 по 2033 год из-за растущего спроса на мобильные и портативные системы, предназначенные для противодействия беспилотникам, вертолетам и низковысотным угрозам. Растущие потребности на поле боя для противовоздушной обороны быстрого реагирования ускоряют закупочную деятельность.

- Платформа

На основе платформы рынок систем противовоздушной обороны сегментирован на наземный, морской, воздушно-десантный и космический. Сегмент наземного базирования обеспечил наибольшую долю рынка в 2025 году за счет широкого развертывания наземных систем противовоздушной обороны для территориальной защиты, военных объектов и защиты критической инфраструктуры. Наземные платформы обеспечивают гибкость, масштабируемость и совместимость с различными ракетными и радиолокационными системами. Правительства продолжают уделять приоритетное внимание инвестициям в наземные комплексные сети противовоздушной обороны. Их способность обеспечивать непрерывную и многоуровневую защиту в значительной степени способствует доминированию на рынке.

Сегмент космических средств, по прогнозам, продемонстрирует самый быстрый рост с 2026 по 2033 год, поскольку страны все больше инвестируют в спутниковое наблюдение, ракетное предупреждение и интегрированные возможности космической обороны. Ожидается, что достижения в области космических технологий зондирования создадут новые возможности для модернизации противовоздушной обороны.

- По мобильности

На основе мобильности рынок систем ПВО сегментирован на стационарные системы, мобильные системы, переносные системы и переносные системы человека. Сегмент мобильных систем занимал самую большую долю рынка в 2025 году благодаря их способности обеспечивать гибкое развертывание, быстрое реагирование и повышенную живучесть в динамичных боевых условиях. Военные организации все чаще предпочитают мобильные решения ПВО, которые могут быстро перемещаться и поддерживать маневренные боевые действия. Эти системы широко используются для защиты бронетанковых формирований, передовых оперативных баз и важнейших военных объектов. Их операционная универсальность продолжает стимулировать высокий спрос во всем мире.

Прогнозируется, что сегмент переносных систем будет демонстрировать самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на легкие решения противовоздушной обороны, способные противостоять низколетящим самолетам и беспилотным воздушным угрозам. Текущие технологические достижения повышают эффективность, портативность и возможности пользователей.

- По технологии

На основе технологий рынок систем противовоздушной обороны сегментирован на обычные системы противовоздушной обороны, сетевые системы ПВО, системы с поддержкой искусственного интеллекта и направленные энергетические системы. Сегмент систем обычной противовоздушной обороны доминировал на рынке в 2025 году из-за широкого развертывания в существующих военных инфраструктурах и доказанной операционной эффективности. Многие страны продолжают модернизировать устаревшие системы путем модернизации и расширения возможностей. Установленная эксплуатационная надежность и обширные глобальные запасы способствуют устойчивому спросу. Обычные системы остаются важным элементом многоуровневой оборонной архитектуры.

Сегмент систем с поддержкой искусственного интеллекта, по прогнозам, будет регистрировать самый быстрый рост в CAGR с 2026 по 2033 год, поскольку оборонные организации все чаще интегрируют анализ угроз на основе искусственного интеллекта, автоматическую приоритизацию целей, прогнозную аналитику и возможности поддержки принятия решений. Ожидается, что ИИ значительно улучшит время реакции и операционную эффективность в сложных средах угроз.

- С помощью приложения

На основе применения рынок систем противовоздушной обороны сегментирован на национальную противовоздушную оборону, защиту военной базы, защиту критической инфраструктуры и безопасность границ. На долю национального сегмента противовоздушной обороны приходится наибольшая доля доходов рынка в 2025 году, обусловленная увеличением государственных инвестиций в суверенные программы защиты воздушного пространства и стратегической модернизации обороны. Страны укрепляют интегрированные оборонные сети для решения возникающих воздушных угроз и проблем региональной безопасности. Долгосрочные инициативы по оборонному планированию продолжают поддерживать закупки передовых средств ПВО. Приоритеты национальной безопасности остаются основным фактором роста сегмента.

Сегмент защиты критической инфраструктуры, по прогнозам, будет демонстрировать самый быстрый рост в CAGR с 2026 по 2033 год, поскольку страны укрепляют безопасность вокруг аэропортов, энергетических объектов, военных объектов, правительственных зданий и транспортных сетей. Растущая обеспокоенность по поводу атак беспилотников и ракетных угроз ускоряет инвестиции в эту область.

- Конечный пользователь

На базе конечного пользователя рынок систем противовоздушной обороны сегментирован на армейские, военно-воздушные, военно-морские и совместные оборонные команды. Сегмент ВВС занимал самую большую долю рынка в 2025 году благодаря своей основной ответственности за контроль воздушного пространства, операции противоракетной обороны и комплексное управление воздушными угрозами. Военно-воздушные силы эксплуатируют значительную часть передовых радиолокационных систем, ракет-перехватчиков и инфраструктуры управления по всему миру. Продолжающиеся инвестиции в модернизацию и сетевые военные возможности продолжают поддерживать рост сегмента. Растущая сложность воздушно-десантных угроз еще больше усиливает важность военных операций под руководством ВВС.

Сегмент совместных оборонных команд, по прогнозам, будет демонстрировать самый быстрый рост с 2026 по 2033 год благодаря более широкому внедрению многодоменных операций и интегрированных командных структур. Правительства делают акцент на оперативной совместимости и скоординированных оборонных стратегиях во всех военных отраслях.

- Способность

На основе возможностей рынок систем противовоздушной обороны сегментирован в области воздушного наблюдения, обнаружения угроз, отслеживания целей и поражения целей. Сегмент целеуказания доминировал на рынке в 2025 году за счет увеличения закупок современных ракет-перехватчиков и систем кинетической обороны, предназначенных для нейтрализации воздушных угроз. Современные боевые системы обеспечивают более высокую точность перехвата, улучшенное время реакции и повышенную эффективность на поле боя. Растущие инвестиции в многоуровневые стратегии обороны продолжают поддерживать расширение сегмента. Необходимость противостоять все более изощренным угрозам способствует дальнейшему технологическому прогрессу.

Сегмент обнаружения угроз, по прогнозам, зафиксирует самый быстрый рост CAGR с 2026 по 2033 год в области радиолокационных технологий, систем синтеза датчиков, искусственного интеллекта и решений для мониторинга в режиме реального времени. Улучшенные возможности обнаружения становятся критически важными для обеспечения эффективности противовоздушной обороны.

- Дистрибьюторский канал

На основе канала дистрибуции рынок систем противовоздушной обороны сегментирован на прямые продажи, партнерские продажи каналов, закупки на основе проектов и онлайн-продажи. Сегмент прямых продаж составил самую большую долю доходов рынка в 2025 году благодаря правительственным соглашениям, контрактам на оборонные закупки и прямому взаимодействию между военными организациями и оборонными производителями. Системы противовоздушной обороны включают в себя узкоспециализированные технологии, которые требуют обширной настройки, интеграции и долгосрочной поддержки. Прямые закупки обеспечивают соблюдение требований национальной безопасности и эксплуатационных требований. Масштабные инициативы по модернизации по-прежнему определяют эту модель закупок.

Сегмент закупок, основанный на проектах, по прогнозам, зарегистрирует самый быстрый рост на CAGR с 2026 по 2033 год, поскольку правительства запускают комплексные программы модернизации противовоздушной обороны, включая системы противоракетной обороны, радиолокационные сети и модернизацию инфраструктуры командования и управления. Ожидается, что увеличение оборонных бюджетов и долгосрочные стратегии приобретения создадут значительные возможности в этом сегменте.

В каком регионе находится наибольшая доля рынка систем ПВО

- Северная Америка доминировала на рынке систем противовоздушной обороны с самой большой долей доходов в 2025 году, чему способствовали значительные расходы на оборону, передовые программы военной модернизации и постоянное развитие интегрированных возможностей противовоздушной и противоракетной обороны.

- Регион выигрывает от присутствия крупных оборонных подрядчиков, обширных инвестиций в радиолокационные технологии, системы перехвата и инфраструктуру управления. Растущая обеспокоенность по поводу ракетных угроз, беспилотных авиационных систем и национальной безопасности еще больше усиливает спрос на передовые решения противовоздушной обороны на военных и стратегических объектах.

Обзор рынка систем противовоздушной обороны США

Рынок систем противовоздушной обороны США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовали значительные инвестиции в программы противоракетной обороны, инициативы в области национальной безопасности и технологии на поле боя следующего поколения. Министерство обороны США продолжает уделять первоочередное внимание модернизации систем Patriot, THAAD, комплексной противовоздушной и противоракетной обороны (IAMD) и средств противодействия БАС. Растущее внимание к гиперзвуковой противоракетной обороне, системам космического наблюдения и сетевым военным архитектурам способствует росту рынка.

Европейская система противовоздушной обороны Insight

Ожидается, что на европейском рынке систем противовоздушной обороны будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет роста геополитической напряженности, увеличения оборонных бюджетов и ускорения программ военной модернизации в странах-членах НАТО. Правительства вкладывают значительные средства в интегрированные сети противовоздушной и противоракетной обороны для укрепления региональной безопасности и потенциала стратегического сдерживания. Растущие закупки современных радиолокационных систем, ракет-перехватчиков и платформ управления и управления поддерживают значительное расширение рынка по всему региону.

Система противовоздушной обороны США Market Insight

Ожидается, что рынок систем противовоздушной обороны Великобритании будет сильно расти с 2026 по 2033 год, что обусловлено увеличением инвестиций в национальные оборонные возможности и модернизацию инфраструктуры воздушного наблюдения и противоракетной обороны. Растущий акцент на защите критически важной инфраструктуры, военных объектов и национального воздушного пространства от возникающих воздушных угроз поддерживает закупочную деятельность. Ожидается, что интеграция передовых датчиков, радиолокационных технологий и систем защиты с поддержкой сети будет способствовать дальнейшему росту рынка.

Немецкий рынок систем противовоздушной обороны

Ожидается, что рынок систем противовоздушной обороны Германии значительно вырастет с 2026 по 2033 год, чему будет способствовать увеличение расходов на оборону и активные усилия по укреплению потенциала национальной и региональной безопасности. Приверженность Германии целям обороны НАТО и программам военной модернизации ускоряет инвестиции в передовые технологии противовоздушной и противоракетной обороны. Растущее развертывание интегрированных систем противовоздушной обороны и возможностей дальнего наблюдения способствует увеличению спроса на рынке по всей стране.

Азиатско-Тихоокеанский рынок систем противовоздушной обороны

Ожидается, что рынок систем противовоздушной обороны Азиатско-Тихоокеанского региона будет значительно расти с 2026 по 2033 год, чему будут способствовать растущие военные расходы, проблемы территориальной безопасности и крупномасштабные инициативы по модернизации обороны в крупных экономиках. Такие страны, как Китай, Индия, Япония, Южная Корея и Австралия, расширяют инвестиции в системы противоракетной обороны, сети воздушного наблюдения и противодронные технологии. Растущие проблемы региональной безопасности и растущий потенциал отечественного оборонного производства еще больше стимулируют рост рынка.

Японская система противовоздушной обороны Insight

Ожидается, что рынок систем противовоздушной обороны Японии будет расти с 2026 по 2033 год из-за увеличения инвестиций в программы противоракетной обороны и модернизации национальной безопасности. Страна укрепляет свои возможности противовоздушной обороны для борьбы с развивающимися угрозами региональной безопасности, включая баллистические ракеты, гиперзвуковое оружие и беспилотные авиационные системы. Ожидается, что растущее развертывание передовых радиолокационных сетей, систем перехвата и интегрированных платформ управления будет способствовать дальнейшему расширению рынка.

Китайский рынок систем противовоздушной обороны

Китайский рынок систем противовоздушной обороны составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется значительными инвестициями в оборону, крупномасштабными программами военной модернизации и постоянными достижениями в отечественных оборонных технологиях. Китай остается одним из крупнейших в мире разработчиков и операторов интегрированных систем противовоздушной обороны, развертывая передовые радиолокационные сети, зенитно-ракетные системы и возможности воздушного наблюдения на большие расстояния. Усиливающееся внимание к стратегиям по борьбе с доступом и отказом от зон в сочетании с инвестициями в технологии противоракетной обороны следующего поколения продолжает укреплять позиции страны на региональном рынке.

Какие компании занимают ведущие позиции на рынке систем противовоздушной обороны

Индустрией систем ПВО в первую очередь руководят хорошо зарекомендовавшие себя компании, в том числе:

- RTX (США)

- Northrop Grumman (США)

- L3Harris Technologies, Inc. (США)

- BAE Systems (Великобритания)

- Фалес (Франция)

- Leonardo S.p.A. (Италия)

- Rheinmetall AG (Германия)

- HENSOLDT AG (Германия)

- Saab AB (Швеция)

- Hanwha Aerospace Co., Ltd (Южная Корея)

- АСЕЛСАН А.Ш. (Турция)

- Bharat Electronics Limited (Индия)

- Bharat Dynamics Limited (Индия)

- Mitsubishi Heavy Industries, Ltd (Япония)

- Israel Aerospace Industries Ltd.

- Rafael Advanced Defense Systems Ltd.

- MBDA S.A.S. (Франция)

- Diehl Defence GmbH & Co. KG (Германия)

- Kongsberg Defence & Aerospace AS (Норвегия)

- LIG Nex1 Co., Ltd. (Южная Корея)

- Рокетсан А.Ш. (Турция)

- China Aerospace Science and Industry Corporation Limited (Китай)

- АО «Корпорация воздушной и космической обороны Алмаз-Антей» (Россия)

Каковы последние достижения на рынке систем противовоздушной обороны

- В ноябре 2025 года Saab AB заключила контракт стоимостью около 220 миллионов долларов со Шведским управлением военной техники (FMV) на поставку усовершенствованных датчиков и систем командования и управления (C2) для шведской армии. Проект направлен на создание нового наземного уровня противовоздушной обороны, способного улучшить наблюдение на поле боя, идентификацию целей и скоординированное реагирование на угрозы. Развертывание усилит интегрированные возможности противовоздушной обороны Швеции и усилит защиту сил от возникающих воздушных угроз. Эта разработка подчеркивает растущий спрос на сетевые системы ПВО и поддерживает дальнейшую модернизацию на европейских оборонных рынках.

- В августе 2025 года Министерство обороны Великобритании объявило о закупке шести дополнительных ракетных комплексов Land Ceptor в рамках трехлетнего контракта на укрепление национальных возможностей противовоздушной обороны. Системы будут интегрированы в сеть ПВО Sky Sabre, обеспечивая усиленную защиту от крылатых ракет, самолетов и беспилотных авиационных систем. Программа предназначена для повышения боевой готовности, расширения защиты воздушного пространства и поддержки модернизации наземной инфраструктуры ПВО британской армии. Контракт усиливает растущие инвестиции в передовые технологии ПВО средней дальности в странах НАТО.

- В сентябре 2024 года компания Raytheon корпорации RTX представила передовое решение для противоракетной обороны, включающее радар следующего поколения, технологию синтеза датчиков и перехвата угроз. Система была разработана для решения все более сложных воздушных угроз, включая крылатые ракеты и беспилотные летательные платформы. Улучшая точность обнаружения, скорость поражения и оперативную эффективность, решение улучшает интегрированные возможности противовоздушной и противоракетной обороны. Запуск демонстрирует постоянное внимание отрасли к передовым инновациям в области противовоздушной обороны и усиливает конкуренцию среди ведущих оборонных подрядчиков.

- В августе 2023 года Lockheed Martin объявила о стратегическом сотрудничестве с европейским оборонным партнером для ускорения развития технологий ПВО следующего поколения. Партнерство фокусируется на интеграции передового искусственного интеллекта, синтеза датчиков и возможностей управления в будущие архитектуры противовоздушной обороны. Ожидается, что эта инициатива повысит операционную эффективность, точность оценки угроз и время реагирования в сложных оборонных средах. Это сотрудничество подчеркивает растущую роль технологий с поддержкой ИИ в современных программах модернизации противовоздушной обороны.

- В июле 2022 года BAE Systems расширила свои возможности в области кибербезопасности благодаря приобретению специализированной компании по кибербезопасности, специализирующейся на приложениях для защиты и критической инфраструктуры. Приобретение было направлено на усиление защиты сетей противовоздушной обороны, командных систем и критически важных средств защиты от возникающих киберугроз. Усовершенствованная интеграция кибербезопасности помогает повысить устойчивость, надежность и оперативную эффективность современных платформ ПВО. Это событие подчеркивает растущую важность киберзащиты как основного компонента систем противовоздушной обороны следующего поколения.

- В июне 2025 года MBDA объявила на Парижском авиасалоне, что она заключила контракт на разработку ракетной системы FULGUR Very Short-Range Air Defense (VSHORAD) для итальянской армии. Программа предназначена для устранения возникающих высотных воздушных угроз, включая беспилотные летательные аппараты, вертолеты и высокоточные управляемые боеприпасы. Новая ракетная система усилит защиту на поле боя и укрепит многоуровневую архитектуру ПВО Италии. Это развитие отражает растущий акцент на возможности противолодочной обороны и противовоздушной обороны следующего поколения в рамках европейских программ модернизации обороны.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.