Global Airborne Satellite Communications Satcom Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.24 Billion

USD

10.95 Billion

2023

2031

USD

7.24 Billion

USD

10.95 Billion

2023

2031

| 2024 –2031 | |

| USD 7.24 Billion | |

| USD 10.95 Billion | |

| % | |

|

Сегментация мирового рынка воздушной спутниковой связи (SATCOM) по платформам (коммерческие самолеты, узкофюзеляжные самолеты (NBA), широкофюзеляжные самолеты (WBA), региональные транспортные самолеты (RTA), военные самолеты, бизнес-джеты, вертолеты, беспилотные летательные аппараты (БПЛА) и БПЛА специального назначения), компонентам (терминалы SATCOM, приемопередатчики, бортовые радиостанции, модемы и маршрутизаторы, обтекатели SATCOM и другие), частотам (C-диапазон, L-диапазон, X-диапазон, Ka-диапазон, S-диапазон, Ku-диапазон и UHF-диапазон), установке (новая установка и модернизация), применению (государственное, оборонное и коммерческое управление) — тенденции отрасли и прогноз до 2032 года.

Размер рынка воздушной спутниковой связи (SATCOM)

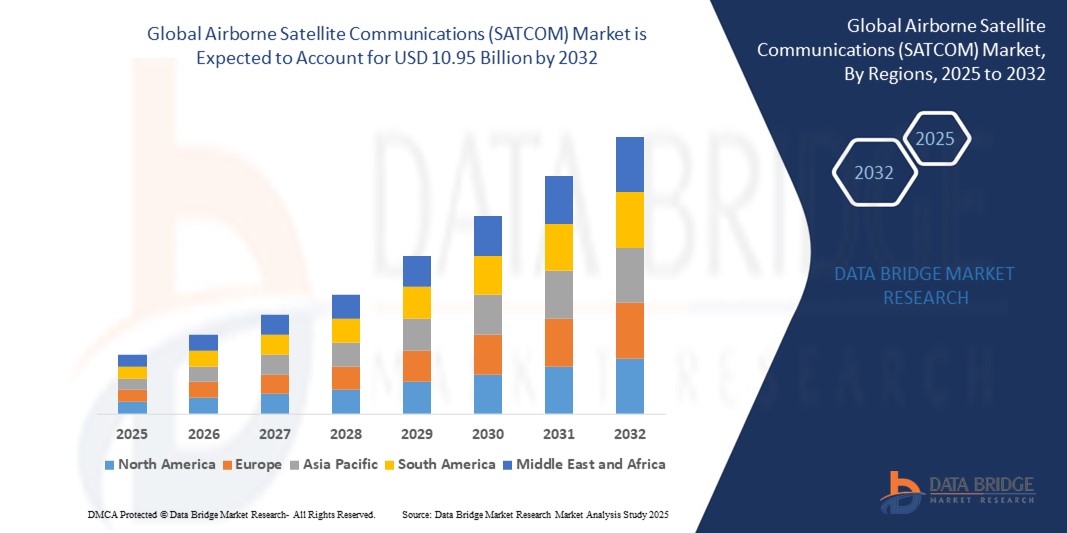

- Объем мирового рынка воздушной спутниковой связи (SATCOM) в 2024 году оценивался в 7,24 млрд долларов США, а к 2032 году , как ожидается, он достигнет 10,95 млрд долларов США при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на высокоскоростную и надежную связь в авиации, чему способствуют достижения в области спутниковых технологий и растущая потребность в передаче данных в режиме реального времени как в коммерческих, так и в оборонных приложениях.

- Растущее внедрение решений по обеспечению связи в полете в сочетании с развитием беспилотных летательных аппаратов (БПЛА) и деловой авиации еще больше ускоряет рост рынка, поскольку заинтересованные стороны отдают приоритет системам бесперебойной связи для повышения безопасности и эксплуатационной эффективности.

Анализ рынка воздушной спутниковой связи (SATCOM)

- Бортовые системы спутниковой связи (SATCOM), обеспечивающие надежную и безопасную связь для самолетов, беспилотных летательных аппаратов и вертолетов, имеют решающее значение для современной авиации, позволяя пассажирам и операторам обмениваться данными в режиме реального времени, осуществлять голосовую связь и обеспечивать связь.

- Рост спроса обусловлен растущей потребностью в развлечениях на борту, навигации в реальном времени и критически важных коммуникациях в оборонных приложениях, а также увеличением инвестиций в спутниковую инфраструктуру.

- Северная Америка доминировала на рынке спутниковой связи с воздушной связью, получив наибольшую долю выручки в 42,5% в 2024 году благодаря развитой аэрокосмической инфраструктуре, значительным расходам на оборону и присутствию ведущих поставщиков услуг спутниковой связи в США, а инновации в технологиях Ka-диапазона и Ku-диапазона стимулировали рост.

- Ожидается, что Европа станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будут способствовать увеличение инвестиций в модернизацию авиации, растущий спрос на коммерческую связь на борту самолетов и благоприятная нормативная база для спутниковой связи.

- Сегмент коммерческих самолетов занял самую большую долю рынка по выручке в 38,5% в 2024 году, что обусловлено растущим спросом на услуги связи и развлечения на борту в коммерческой авиации.

Область применения отчета и сегментация рынка бортовой спутниковой связи (SATCOM)

|

Атрибуты |

Ключевые аспекты рынка воздушной спутниковой связи (SATCOM) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка воздушной спутниковой связи (SATCOM)

«Растущая интеграция ИИ и низкоорбитальных спутниковых технологий»

- На мировом рынке воздушной спутниковой связи (SATCOM) наблюдается значительная тенденция к интеграции технологий искусственного интеллекта (ИИ) и спутников на низкой околоземной орбите (LEO).

- ИИ обеспечивает расширенную обработку данных, предоставляя информацию о характеристиках воздушных судов, эффективности связи и потребностях в прогностическом техническом обслуживании.

- Системы спутниковой связи на базе искусственного интеллекта (ИИ) облегчают проактивное решение проблем, например, оптимизацию спутникового соединения или выявление потенциальных сбоев системы до того, как они нарушат работу.

- Например, компании разрабатывают платформы на базе искусственного интеллекта для оптимизации распределения полосы пропускания для связи во время полета и улучшения связи в режиме реального времени для беспилотных летательных аппаратов (БПЛА).

- Спутниковые группировки LEO с их малой задержкой и более высокой скоростью передачи данных производят революцию в области воздушной спутниковой связи, обеспечивая более быструю и надежную связь как для коммерческих, так и для военных применений.

- Эта тенденция повышает ценность систем SATCOM, делая их более привлекательными для авиакомпаний, оборонных организаций и операторов бизнес-джетов.

Динамика рынка воздушной спутниковой связи (SATCOM)

Водитель

«Растущий спрос на связь во время полета и критически важные коммуникации»

- Растущий потребительский спрос на бесперебойную связь во время полета, включая высокоскоростной Интернет, навигацию в реальном времени и развлечения, является ключевым фактором развития рынка спутниковой связи на борту самолетов.

- Системы SATCOM повышают безопасность и эффективность работы за счет таких функций, как связь за пределами прямой видимости, наблюдение в реальном времени и передача критически важных данных для военных целей.

- Правительственные распоряжения, например, в Европе в отношении современных систем управления воздушным движением, ускоряют внедрение технологий SATCOM.

- Распространение технологий Интернета вещей (IoT) и 5G обеспечивает более быструю передачу данных и меньшую задержку, поддерживая такие современные приложения, как управление БПЛА в реальном времени и потоковые сервисы во время полета.

- Производители самолетов все чаще интегрируют заводские системы SATCOM в качестве стандартных или дополнительных функций, чтобы удовлетворить ожидания потребителей и повысить функциональность самолетов.

Сдержанность/Вызов

«Высокие затраты на внедрение и риски кибербезопасности»

- Высокие первоначальные затраты на оборудование, программное обеспечение и интеграцию в системы воздушных судов SATCOM представляют собой существенное препятствие, особенно для небольших операторов или на развивающихся рынках.

- Модернизация существующих самолетов системами SATCOM может оказаться сложной и дорогостоящей, что ограничивает их широкое внедрение.

- Серьезными проблемами являются вопросы кибербезопасности и конфиденциальности данных, поскольку системы SATCOM передают конфиденциальные данные, такие как траектории полетов и военные сообщения, что повышает риск нарушений или несанкционированного доступа.

- Фрагментированная глобальная нормативно-правовая база в области конфиденциальности данных и распределения спектра усложняет соблюдение требований для производителей и поставщиков услуг, работающих в разных регионах.

- Эти факторы могут сдерживать внедрение, особенно в регионах с высокой чувствительностью к затратам или строгими правилами защиты данных.

Рынок воздушной спутниковой связи (SATCOM) Сфера применения

Рынок сегментирован по признакам платформы, компонента, частоты, установки и применения.

- По платформе

По платформе глобальный рынок воздушной спутниковой связи (SATCOM) сегментируется на следующие сегменты: коммерческие самолеты, узкофюзеляжные самолеты (NBA), широкофюзеляжные самолеты (WBA), региональные транспортные самолеты (RTA), военные самолеты, бизнес-джеты, вертолеты, беспилотные летательные аппараты (БПЛА) и БПЛА специального назначения. Сегмент коммерческих самолетов занял наибольшую долю рынка в 38,5% в 2024 году, что обусловлено растущим спросом на услуги связи и развлечения в полете в коммерческой авиации. Рост пассажиропотока и инвестиции авиакомпаний в улучшение качества обслуживания пассажиров дополнительно стимулируют этот сегмент.

Ожидается, что сегмент беспилотных летательных аппаратов (БПЛА) продемонстрирует самые высокие темпы роста в 8,2% в период с 2025 по 2032 год, что обусловлено растущим внедрением БПЛА в военных и коммерческих целях, таких как наблюдение, разведка и доставка. Рост этого сегмента обусловлен потребностью в надежных высокоскоростных системах спутниковой связи (SATCOM) для операций за пределами прямой видимости (BLOS).

- По компонентам

По компонентному составу рынок сегментируется на терминалы SATCOM, трансиверы, бортовые радиостанции, модемы и маршрутизаторы, обтекатели SATCOM и другие. Сегмент терминалов SATCOM обеспечил наибольшую долю рынка в 32,7% в 2024 году, что обусловлено их важнейшей ролью в обеспечении бесперебойной связи для передачи голоса, данных и видео на бортовых платформах. Растущий спрос на высокоскоростной интернет и обмен данными в режиме реального времени в коммерческих и военных приложениях способствует доминированию этого сегмента.

Ожидается, что сегмент модемов и маршрутизаторов будет демонстрировать самые высокие темпы роста в 7,5% в период с 2025 по 2032 год, что обусловлено развитием спутниковых технологий, таких как высокопроизводительные спутники (HTS), которые повышают скорость передачи данных и эффективность сетей. Эти компоненты необходимы для управления сложным трафиком данных и обеспечения надежной связи.

- По частоте

В зависимости от частотного диапазона рынок сегментирован на C-диапазон, L-диапазон, X-диапазон, Ka-диапазон, S-диапазон, Ku-диапазон и UHF-диапазон. Наибольшая доля выручки Ku-диапазона в 2024 году составила 29,4% благодаря его широкому использованию в коммерческой авиации для связи на борту и сочетанию высокой скорости передачи данных и надежного покрытия. Внедрение Ku-диапазона в бизнес-джеты и коммерческие самолеты еще больше укрепляет его позиции.

Ожидается, что сегмент Ka-диапазона будет демонстрировать значительный рост в период с 2025 по 2032 год благодаря его способности обеспечивать более высокую пропускную способность и более высокую скорость передачи данных, что делает его идеальным для приложений спутниковой связи нового поколения. Переход к высокопроизводительным спутникам и связи с малой задержкой способствует быстрому развитию этого сегмента.

- По установке

По типу установки рынок сегментируется на сегменты «Новая установка» и «Модернизация». Сегмент «Новая установка» доминировал на рынке с долей выручки 62,3% в 2024 году, что обусловлено растущей интеграцией современных систем SATCOM в новые воздушные суда, особенно в коммерческой и военной авиации. Регуляторные требования и потребительский спрос на подключенные услуги дополнительно стимулируют развитие этого сегмента.

Ожидается, что сегмент модернизации будет демонстрировать устойчивый рост в период с 2025 по 2032 год, поскольку операторы стремятся оснастить существующие воздушные суда современными системами спутниковой связи (SATCOM) для повышения уровня связи, безопасности и эксплуатационной эффективности. Рост спроса на передовые антенные технологии и программно-определяемые радиосистемы ускоряет рост этого сегмента.

- По применению

По сфере применения рынок сегментирован на два сегмента: государственный, оборонный и коммерческий. В 2024 году коммерческий сегмент занимал наибольшую долю рынка, составившую 58,6%, что обусловлено растущим спросом на связь на борту, навигацию в режиме реального времени и развлекательные услуги в коммерческой авиации. Авиакомпании всё активнее инвестируют в спутниковую связь (SATCOM) для повышения качества обслуживания пассажиров и повышения операционной эффективности.

Ожидается, что сегмент государственных и оборонных услуг продемонстрирует быстрый рост на 7,8% в период с 2025 по 2032 год, обусловленный расширением программ военной модернизации и потребностью в безопасной и надежной связи для критически важных операций. Внедрение спутниковой связи (SATCOM) в беспилотные летательные аппараты (БПЛА) и военные самолеты для наблюдения, разведки и тактической связи стимулирует расширение этого сегмента.

Региональный анализ рынка воздушной спутниковой связи (SATCOM)

- Северная Америка доминировала на рынке спутниковой связи с воздушной связью, получив наибольшую долю выручки в 42,5% в 2024 году благодаря развитой аэрокосмической инфраструктуре, значительным расходам на оборону и присутствию ведущих поставщиков услуг спутниковой связи в США, а инновации в технологиях Ka-диапазона и Ku-диапазона стимулировали рост.

- Потребители и операторы отдают приоритет системам SATCOM для связи в режиме реального времени, повышения ситуационной осведомленности и безопасной передачи данных, особенно в военной и коммерческой авиации.

- Росту способствуют технологические достижения в области спутников с высокой пропускной способностью (HTS), компактных терминалов SATCOM и растущее внедрение как в сегментах OEM, так и на вторичном рынке.

Обзор рынка воздушной спутниковой связи США (SATCOM)

Рынок воздушной спутниковой связи (SATCOM) США в 2024 году занял наибольшую долю выручки в Северной Америке – 89,8%, что обусловлено высоким спросом на безопасные и надежные системы связи для оборонных и коммерческих применений. Тенденция к интеграции передовых решений SATCOM в беспилотные летательные аппараты (БПЛА) и коммерческие самолеты, в сочетании с растущей осведомленностью потребителей о преимуществах связи в полете, стимулирует расширение рынка. Регуляторная поддержка модернизации управления воздушным движением и увеличение инвестиций со стороны ключевых игроков, таких как Viasat и Honeywell, дополнительно стимулируют рост.

Обзор европейского рынка воздушной спутниковой связи (SATCOM)

Ожидается, что европейский рынок спутниковой связи для воздушных судов будет демонстрировать самые высокие темпы роста, обусловленные растущим спросом на связь в полете и повышенным вниманием со стороны регулирующих органов к безопасности и эффективности полетов. Потребители и операторы ищут системы спутниковой связи, обеспечивающие бесперебойную связь, улучшенную навигацию и улучшенный опыт пассажиров. Такие страны, как Германия и Великобритания, демонстрируют значительное развитие благодаря росту пассажиропотока и программам модернизации вооруженных сил.

Обзор рынка спутниковой связи на борту самолетов в Великобритании

Ожидается, что рынок спутниковой связи (SATCOM) в Великобритании будет переживать бурный рост, обусловленный спросом на улучшенную связь в полете и безопасные системы связи как в коммерческой, так и в военной авиации. Растущее внимание к комфорту пассажиров, например, к высокоскоростному интернету, и интеграция SATCOM в платформы городской воздушной мобильности способствуют внедрению этой технологии. Развитие нормативных требований, обеспечивающих безопасную и надежную связь, дополнительно влияет на рыночные тенденции, обеспечивая баланс между производительностью и соблюдением требований.

Обзор рынка спутниковой связи в Германии

Ожидается, что Германия станет свидетелем самых высоких темпов роста европейского рынка спутниковой связи для воздушных судов, что обусловлено её развитым аэрокосмическим сектором и ориентацией на безопасные системы связи с высокой пропускной способностью. Немецкие операторы отдают приоритет технологически передовым решениям спутниковой связи, таким как системы Ka- и Ku-диапазонов, для повышения эксплуатационной эффективности и поддержки передачи данных в режиме реального времени. Интеграция систем спутниковой связи в премиальные военные самолёты и приложения для вторичного рынка поддерживает рост рынка.

Обзор рынка спутниковой связи в Азиатско-Тихоокеанском регионе

Ожидается, что рынок спутниковой связи (SATCOM) в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост, обусловленный развитием авиационной промышленности и ростом оборонных бюджетов в таких странах, как Китай, Индия и Япония. Растущая осведомлённость о преимуществах связи в реальном времени, безопасной передачи данных и возможности подключения в полёте стимулирует спрос. Государственные инициативы по модернизации авиационной инфраструктуры и растущее использование БПЛА в коммерческих и военных целях дополнительно способствуют расширению рынка.

Обзор рынка спутниковой связи в Японии

Ожидается, что рынок спутниковой связи (SATCOM) в Японии будет демонстрировать быстрый рост благодаря высокому спросу потребителей и отрасли на высокопроизводительные системы SATCOM, повышающие безопасность, качество связи и эксплуатационную эффективность. Присутствие крупных производителей аэрокосмической техники и интеграция SATCOM в системы OEM-авиации ускоряют проникновение на рынок. Растущий интерес к модернизации послепродажного обслуживания и внедрение современных спутниковых группировок, таких как низкоорбитальные (LEO), способствуют устойчивому росту.

Обзор рынка спутниковой связи в Китае

Китай занимает наибольшую долю на рынке спутниковой связи (SATCOM) в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом производства самолетов и растущим спросом на безопасные и высокоскоростные коммуникационные решения. Растущий средний класс страны и ориентация на интеллектуальные авиационные технологии способствуют внедрению передовых систем SATCOM. Мощные внутренние производственные мощности и конкурентоспособные цены в сочетании с государственными инвестициями в спутниковую инфраструктуру способствуют доступности рынка и росту.

Доля рынка бортовой спутниковой связи (SATCOM)

Отрасль воздушной спутниковой связи (SATCOM) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- ASELSAN AS (Турция)

- Фалес (Франция)

- Collins Aerospace (США)

- Cobham Limited (Великобритания)

- Honeywell International Inc. (США)

- General Dynamics Corporation (США)

- Gilat Satellite Networks (Израиль)

- L3Harris Technologies, Inc. (США)

- Hughes Network Systems, LLC (США)

- Viasat (США)

- Orbit Communications Systems Ltd. (Израиль)

- Astronics Corporation (США)

- Norsat International Inc. (Канада)

- Корпорация Raytheon Technologies (США)

- Smiths Group plc (Великобритания)

- ST Engineering (Сингапур)

- Mitsubishi Electric Corporation (Япония)

- Iridium Communications Inc. (США)

- Teledyne Defense Electronics (США)

Каковы последние тенденции на мировом рынке воздушной спутниковой связи (SATCOM)?

- В июле 2024 года Турция достигла исторического рубежа, запустив с мыса Канаверал, штат Флорида, свой первый спутник связи TURKSAT-6A, разработанный компанией ASELSAN. Спутник, разработанный компанией ASELSAN, оснащен передовой полезной нагрузкой Ku- и X-диапазонов, обеспечивая надежную связь в Турции, Европе и Южной Азии. Это достижение ставит Турцию в ряд стран, способных производить собственные спутники связи. Ожидается, что запуск спутника значительно расширит возможности бортовой спутниковой связи (SATCOM), военной связи и глобальной инфраструктуры передачи данных, а также продемонстрирует растущий опыт ASELSAN в области космических технологий.

- В июне 2024 года компания Gilat Satellite Networks Ltd. получила заказы на сумму более 14 миллионов долларов от ведущих системных интеграторов и поставщиков услуг на свои решения для бортовой связи (IFC). Заказы включают твердотельные усилители мощности (SSPA), сетевое оборудование и вспомогательные компоненты IFC, что подчеркивает растущий спрос на передовые бортовые средства связи для коммерческой и деловой авиации. Этот импульс обусловлен стратегическим приобретением Gilat компании Stellar Blu Solutions, которое укрепляет ее позиции на рынке IFC и расширяет портфель терминалов SATCOM нового поколения. Бортовые технологии компании используются по всему миру на тысячах воздушных судов.

- В июне 2024 года компания Viasat Inc. расширила свое партнерство с Airbus Defence and Space, интегрировав двухдиапазонный (Ku/Ka) широкополосный терминал GAT-5530 в парк испанских патрульных самолетов C295 (MPA). Это передовое решение SATCOM поддерживает многоорбитальное и многодиапазонное соединение, обеспечивая бесперебойную связь в государственных и коммерческих сетях. Разработанный для работы со спутниками SpainSat NG нового поколения, GAT-5530 расширяет критически важные возможности, такие как управление и контроль (C2), разведка, наблюдение и рекогносцировка (ISR). Это сотрудничество отражает приверженность Испании устойчивой воздушной связи и лидерство Viasat в области безопасной спутниковой связи.

- В апреле 2024 года компания ASELSAN Latin America, дочерняя компания турецкого лидера в области оборонной электроники ASELSAN AS, объявила об открытии нового офиса в Сантьяго, Чили, что стало важным шагом в реализации стратегии региональной экспансии. Этот шаг, приуроченный к участию компании в FIDAE 2024, ведущей аэрокосмической выставке Латинской Америки, направлен на укрепление связей с местными органами власти, оборонными организациями и представителями отрасли. Офис в Сантьяго станет региональным центром для стратегического партнерства, передачи технологий и создания совместных предприятий, в частности, в области бортовых систем спутниковой связи, радаров и систем радиоэлектронной борьбы, что усилит приверженность ASELSAN инновациям и сотрудничеству в Латинской Америке.

- В марте 2024 года компания Astronics Corporation представила серию Typhon T-400 – систему спутниковой связи нового поколения, разработанную для бесперебойной работы в любой геостационарной спутниковой сети Ku-диапазона. Система отличается оптимизированной конструкцией с двумя сменными блоками (LRU), что сокращает количество компонентов с четырёх до двух, что значительно снижает сложность установки и затраты на перелёт. Система использует модемную технологию iQ800 от iDirect и универсальный менеджер модемов (MODMAN), обеспечивающий гибкость монтажа и интеграции. Благодаря возможности конфигурации без модема, Typhon T-400 подходит для коммерческих, специальных и военных самолётов, обеспечивая высокопроизводительную связь при сниженных затратах на жизненный цикл.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.