Global Airborne Surveillance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.01 Billion

USD

10.31 Billion

2025

2033

USD

7.01 Billion

USD

10.31 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 10.31 Billion | |

| % | |

|

Сегментация мирового рынка систем воздушного наблюдения по типу (лидар, радар и системы визуализации), типу продукции (пилотируемые и беспилотные системы), применению (военное, оборонное и охранное, а также коммерческое) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка воздушного наблюдения

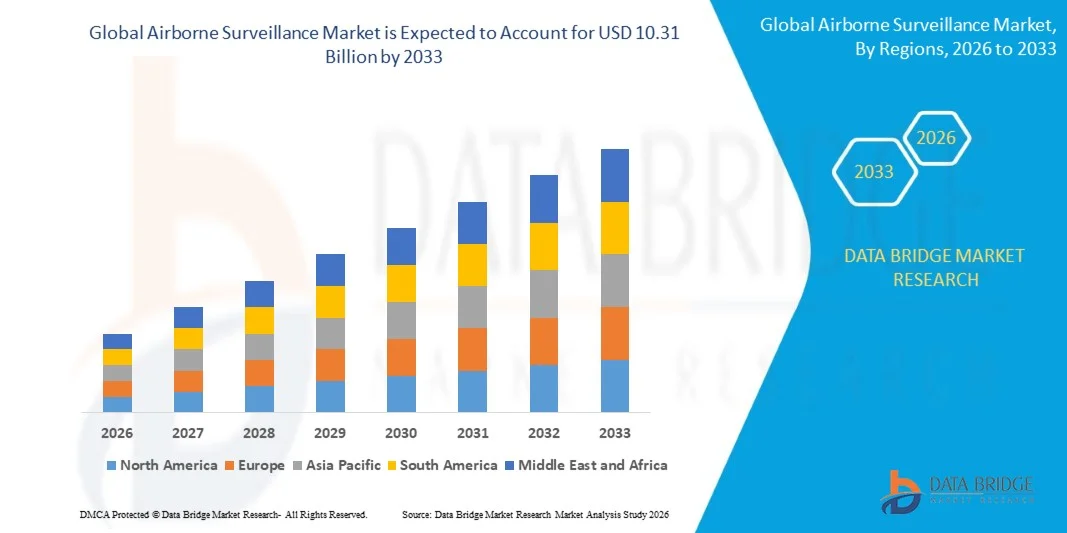

- Объем мирового рынка систем воздушного наблюдения в 2025 году оценивался в 7,01 млрд долларов США и, как ожидается, достигнет 10,31 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,95% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые системы разведки, наблюдения и рекогносцировки (ISR) в оборонной сфере и сфере национальной безопасности.

- Растущая геополитическая напряженность и необходимость в оперативной информации о ситуации стимулируют инвестиции в платформы воздушного наблюдения, такие как беспилотные летательные аппараты, самолеты и вертолеты.

Анализ рынка воздушного наблюдения

- Рынок демонстрирует устойчивый рост благодаря всё более широкому внедрению беспилотных летательных аппаратов и интегрированных систем наблюдения, обеспечивающих повышение оперативной эффективности и точности данных в оборонных операциях.

- Кроме того, растущие инвестиции в обеспечение безопасности границ, морское наблюдение и ликвидацию последствий стихийных бедствий расширяют сферу применения систем воздушного наблюдения как в военном, так и в гражданском секторах.

- Северная Америка доминировала на рынке воздушного наблюдения, занимая наибольшую долю выручки в 2025 году, что было обусловлено ростом оборонных расходов, сильным присутствием ведущих аэрокосмических и оборонных компаний, а также растущим спросом на передовые системы разведки, наблюдения и рекогносцировки.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке воздушного наблюдения , чему способствуют растущая геополитическая напряженность, быстрая модернизация оборонных возможностей, все более широкое использование БПЛА и растущие правительственные инициативы по укреплению инфраструктуры наблюдения и безопасности.

- В 2025 году сегмент радиолокационных систем занимал наибольшую долю рынка по выручке благодаря своей способности работать в любых погодных условиях и обеспечивать обнаружение и отслеживание целей на больших расстояниях. Радиолокационные системы широко используются в военных операциях и операциях по наблюдению за границами благодаря своей высокой надежности и возможности непрерывного мониторинга. Их эффективность в обнаружении движущихся и стационарных целей на больших расстояниях повышает ситуационную осведомленность и укрепляет обороноспособность.

Обзор отчета и сегментация рынка систем воздушного наблюдения

|

Атрибуты |

Ключевые рыночные тенденции в сфере воздушного наблюдения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• BAE Systems (Великобритания) |

|

Рыночные возможности |

• Расширение использования беспилотных летательных аппаратов |

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка воздушного наблюдения

«Растущее внедрение передовых технологий разведки, наблюдения и рекогносцировки, а также беспилотных летательных аппаратов»

• Растущая потребность в разведке, наблюдении и рекогносцировке в режиме реального времени существенно влияет на рынок воздушного наблюдения, поскольку оборонные и силовые ведомства все чаще отдают приоритет передовым решениям для мониторинга. Системы воздушного наблюдения набирают популярность благодаря своей способности обеспечивать широкомасштабное покрытие, изображения высокого разрешения и передачу данных в режиме реального времени. Эта тенденция способствует их внедрению в военных целях, для обеспечения безопасности границ и управления стихийными бедствиями, побуждая производителей к инновациям в области передовых сенсорных и коммуникационных технологий.

• Рост геополитической напряженности и опасения по поводу безопасности ускорили спрос на платформы воздушного наблюдения, такие как беспилотные летательные аппараты и самолеты-разведчики. Правительства и оборонные организации вкладывают значительные средства в модернизацию возможностей наблюдения для повышения ситуационной осведомленности и эффективности реагирования. Это также привело к сотрудничеству между поставщиками технологий и оборонными ведомствами в разработке интегрированных и многоцелевых систем наблюдения.

• Технологический прогресс влияет на решения о закупках, при этом производители сосредотачиваются на радиолокационных системах, электрооптических/инфракрасных датчиках и анализе данных на основе искусственного интеллекта. Эти инновации повышают точность обнаружения, отслеживание целей и эффективность выполнения задач, а также позволяют автоматизировать процессы и сократить участие человека. Компании все чаще интегрируют передовые системы связи для обеспечения бесперебойного обмена данными и совместимости в оборонных сетях.

• Например, в 2024 году корпорации Lockheed Martin и Northrop Grumman расширили свои возможности воздушного наблюдения, внедрив платформы разведки, наблюдения и рекогносцировки нового поколения. Эти системы были разработаны для повышения эффективности выполнения задач и обеспечения разведывательной поддержки оборонных операций в режиме реального времени. Усовершенствования также повысили оперативную гибкость и укрепили обороноспособность в различных регионах.

• Хотя спрос на системы воздушного наблюдения растет, устойчивый рост рынка зависит от непрерывных технологических инноваций, управления затратами и соблюдения нормативных требований. Производители сосредоточены на улучшении системной интеграции, снижении эксплуатационных расходов и разработке масштабируемых решений для удовлетворения меняющихся требований в области обороны и безопасности.

Динамика рынка воздушного наблюдения

Водитель

«Растущий спрос на расширенные возможности обеспечения безопасности и видеонаблюдения»

• Растущая глобальная обеспокоенность по поводу безопасности и необходимость эффективного мониторинга границ и морских территорий являются основными факторами, стимулирующими рынок воздушного наблюдения. Правительства развертывают передовые авиационные системы для укрепления национальной безопасности, мониторинга критически важной инфраструктуры и управления чрезвычайными ситуациями. Эта тенденция способствует внедрению как пилотируемых, так и беспилотных платформ наблюдения в различных областях применения.

• Расширение областей применения в обороне, обеспечении внутренней безопасности, мониторинге окружающей среды и реагировании на стихийные бедствия оказывает влияние на рост рынка. Системы воздушного наблюдения предоставляют данные в режиме реального времени, улучшают ситуационную осведомленность и обеспечивают возможности быстрого реагирования, позволяя властям принимать обоснованные решения и повышать оперативную эффективность.

• Оборонные организации и поставщики технологий активно продвигают решения в области воздушного наблюдения посредством стратегических инвестиций, инноваций в продуктах и совместных программ. Эти усилия поддерживаются увеличением государственных бюджетов на модернизацию обороны и растущей важностью операций, основанных на разведывательных данных.

• Например, в 2023 году компании Boeing и Airbus расширили линейку своих самолетов-разведчиков, внедрив передовые системы интеграции датчиков и связи. Эти разработки были обусловлены растущим спросом на эффективные решения для наблюдения, повышением возможностей выполнения задач и укреплением позиций на рынке.

• Хотя растущие потребности в безопасности способствуют расширению рынка, более широкое внедрение зависит от экономической эффективности, технологической интеграции и получения разрешений регулирующих органов. Инвестиции в передовые технологии и инфраструктуру будут иметь решающее значение для удовлетворения растущего мирового спроса.

Сдержанность/Вызов

«Высокие эксплуатационные расходы и нормативные ограничения»

• Высокая стоимость систем воздушного наблюдения, включая закупку, техническое обслуживание и эксплуатацию, остается ключевой проблемой, ограничивающей их внедрение среди небольших оборонных ведомств и коммерческих пользователей. Передовые технологии и специализированные компоненты способствуют повышению стоимости систем, влияя на общую доступность и масштабы развертывания.

• Нормативно-правовые ограничения и ограничения воздушного пространства также создают проблемы, особенно для беспилотных летательных аппаратов, используемых в операциях по наблюдению. Соблюдение авиационных правил и вопросы конфиденциальности данных могут ограничивать оперативную гибкость и задерживать реализацию проектов в некоторых регионах.

• Инфраструктурные и технические проблемы дополнительно влияют на рост рынка, поскольку системы воздушного наблюдения требуют надежных сетей связи, квалифицированного персонала и постоянного обновления системы. Интеграция с существующими системами обороны и безопасности также может быть сопряжена со сложностями и дополнительными затратами.

• Например, в 2024 году операторы в таких регионах, как Юго-Восточная Азия и некоторые части Европы, сообщили о задержках в развертывании систем наблюдения на основе БПЛА из-за необходимости получения разрешений от регулирующих органов и высоких эксплуатационных расходов. Эти барьеры повлияли на своевременное внедрение и ограничили масштабируемость программ наблюдения.

• Преодоление этих проблем потребует оптимизации затрат, упрощения нормативно-правовой базы и расширения сотрудничества между правительствами и участниками отрасли. Инвестиции в передовые технологии, обучение и развитие инфраструктуры будут иметь решающее значение для раскрытия полного потенциала мирового рынка воздушного наблюдения.

Обзор рынка воздушного наблюдения

Рынок систем воздушного наблюдения сегментирован на основные категории в зависимости от типа, вида продукции и области применения.

• По типу

По типу, рынок систем воздушного наблюдения сегментируется на лидары, радары и системы визуализации. В 2025 году наибольшую долю рынка занимал сегмент радаров благодаря их способности работать в любых погодных условиях и обеспечивать обнаружение и отслеживание целей на больших расстояниях. Радарные системы широко используются в военных и пограничных операциях благодаря своей высокой надежности и возможности непрерывного мониторинга. Их эффективность в обнаружении движущихся и стационарных целей на больших расстояниях повышает ситуационную осведомленность и укрепляет обороноспособность.

Ожидается, что сегмент систем визуализации продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют достижения в электрооптических и инфракрасных технологиях. Эти системы обеспечивают получение изображений высокого разрешения, видеонаблюдение в реальном времени и улучшенную идентификацию целей в различных условиях. Растущий спрос на точный мониторинг в управлении стихийными бедствиями, экологическом надзоре и коммерческих приложениях ускоряет внедрение этих систем. Непрерывные инновации в качестве датчиков и анализе данных еще больше повышают производительность и расширяют области применения.

• По типу продукции

В зависимости от типа продукции рынок систем воздушного наблюдения сегментируется на пилотируемые и беспилотные системы. В 2025 году наибольшую долю рынка занимал сегмент пилотируемых систем, что обусловлено их широким применением в сложных военных операциях и давно развитой инфраструктурой развертывания. Эти системы обладают большей грузоподъемностью, увеличенной продолжительностью полета и передовыми бортовыми системами, что делает их подходящими для стратегических миссий наблюдения. Возможность интеграции множества датчиков и технологий обеспечивает всесторонний сбор разведывательной информации на больших оперативных территориях.

Ожидается, что сегмент беспилотных систем продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее использование БПЛА для наблюдения и разведки. Беспилотные системы обеспечивают экономическую эффективность, оперативную гибкость и снижение риска для персонала, что делает их весьма привлекательными для современных оборонных стратегий. Их растущее использование в коммерческих целях, таких как мониторинг сельского хозяйства, реагирование на стихийные бедствия и инспекция инфраструктуры, также способствует росту сегмента. Достижения в области автономной навигации и интеграции искусственного интеллекта также расширяют их возможности.

• По заявлению

В зависимости от области применения рынок воздушного наблюдения сегментируется на военный, оборонный и охранный, а также коммерческий. Военный сегмент занимал наибольшую долю рынка по доходам в 2025 году, что было обусловлено ростом оборонных бюджетов и растущей потребностью в передовых системах разведки и наблюдения. Воздушное наблюдение играет жизненно важную роль в планировании миссий, обнаружении угроз и мониторинге поля боя, обеспечивая стратегическое преимущество. Постоянные инвестиции в модернизацию технологий наблюдения еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент обороны и безопасности продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в пограничный контроль, национальную безопасность и защиту критической инфраструктуры. Правительства внедряют передовые решения для воздушного наблюдения, чтобы расширить возможности мониторинга и эффективно реагировать на возникающие угрозы. Растущая потребность в разведывательной информации в режиме реального времени и системах быстрого реагирования ускоряет их внедрение в правоохранительных органах и службах безопасности. Расширение использования в системах наблюдения за городом и инициативах по обеспечению общественной безопасности также способствует устойчивому росту.

Региональный анализ рынка воздушного наблюдения

• Северная Америка доминировала на рынке воздушного наблюдения, занимая наибольшую долю выручки в 2025 году, что было обусловлено ростом расходов на оборону, сильным присутствием ведущих аэрокосмических и оборонных компаний, а также растущим спросом на передовые системы разведки, наблюдения и рекогносцировки.

• Правительства и оборонные ведомства региона уделяют первостепенное внимание мониторингу в режиме реального времени, обеспечению безопасности границ и интеграции передовых технологий, таких как радар, искусственный интеллект и спутниковая связь, в воздушные платформы.

• Широкое распространение этой технологии дополнительно поддерживается хорошо развитой оборонной инфраструктурой, технологическим прогрессом и постоянными инвестициями в модернизацию возможностей наблюдения, что делает системы воздушного наблюдения важнейшими средствами обеспечения национальной безопасности и обороны.

Анализ рынка систем воздушного наблюдения в США

В 2025 году рынок воздушного наблюдения в США занял наибольшую долю выручки в Северной Америке, чему способствовали значительные инвестиции в модернизацию обороны и быстрое внедрение передовых технологий наблюдения. Страна делает упор на укрепление разведывательных и рекогносцировочных возможностей за счет развертывания сложных авиационных платформ. Все большая интеграция искусственного интеллекта, передовых датчиков и анализа данных в реальном времени повышает операционную эффективность и результативность выполнения задач. Кроме того, присутствие крупных оборонных подрядчиков и постоянные инновации в технологиях БПЛА еще больше способствуют росту рынка.

Анализ рынка воздушного наблюдения в Европе

Ожидается, что европейский рынок воздушного наблюдения продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в первую очередь благодаря растущим проблемам безопасности, увеличению оборонных бюджетов и ужесточению нормативно-правовой базы. Регион сосредоточен на улучшении возможностей пограничного наблюдения и морского мониторинга для противодействия меняющимся угрозам. Растущее внедрение современных самолетов-разведчиков и БПЛА в различных областях способствует расширению рынка. Кроме того, совместные оборонные инициативы европейских стран ускоряют технологический прогресс и развертывание новых технологий.

Анализ рынка воздушного наблюдения Великобритании

Ожидается, что рынок воздушного наблюдения Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в оборонную и охранную инфраструктуру. Растущая обеспокоенность по поводу защиты границ, терроризма и национальной безопасности стимулирует внедрение передовых систем наблюдения. Страна также уделяет особое внимание интеграции современных технологий, таких как искусственный интеллект и анализ данных, в воздушные платформы. Ожидается, что активная государственная поддержка и продолжающиеся программы модернизации будут способствовать дальнейшему росту рынка.

Анализ рынка систем воздушного наблюдения в Германии

Ожидается, что рынок систем воздушного наблюдения в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внимание к вопросам безопасности, технологические инновации и модернизация обороны. Развитая промышленная база Германии и акцент на инженерном совершенстве способствуют разработке и внедрению высокоэффективных систем наблюдения. Расширение использования БПЛА и современных радиолокационных систем повышает возможности мониторинга. Кроме того, интеграция решений для наблюдения в более широкие сети обороны и безопасности способствует устойчивому росту.

Анализ рынка систем воздушного наблюдения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем воздушного наблюдения в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют рост геополитической напряженности, увеличение оборонных бюджетов и стремительное технологическое развитие. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в укрепление возможностей наблюдения и разведки. Растущее внимание к безопасности границ, управлению стихийными бедствиями и мониторингу морской среды ускоряет внедрение систем воздушного наблюдения. Кроме того, расширение внутренних производственных мощностей повышает доступность и ценовую доступность продукции в регионе.

Анализ рынка систем воздушного наблюдения в Японии

Ожидается, что рынок воздушного наблюдения в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему вниманию к национальной безопасности, готовности к стихийным бедствиям и технологическим инновациям. Страна инвестирует в передовые системы воздушного наблюдения для повышения возможностей мониторинга и реагирования. Интеграция платформ наблюдения с технологиями Интернета вещей и искусственного интеллекта повышает эффективность и точность данных. Кроме того, акцент Японии на модернизации и развитии инфраструктуры способствует устойчивому росту рынка.

Анализ рынка систем воздушного наблюдения в Китае

В 2025 году китайский рынок систем воздушного наблюдения занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым технологическим прогрессом, мощной государственной поддержкой и ростом оборонных расходов. Китай активно расширяет свои возможности в области наблюдения в военных и охранных целях. Растущее внимание к интеллектуальным системам наблюдения и интеграция передовых технологий способствуют их внедрению. Кроме того, наличие отечественных производителей и крупномасштабных производственных мощностей еще больше укрепляет рыночные позиции.

Доля рынка систем воздушного наблюдения

В отрасли воздушного наблюдения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• BAE Systems (Великобритания)

• Israel Aerospace Industries Ltd. (Израиль)

• Leonardo (Италия)

• Boeing (США)

• Leica Geosystems AG (Швейцария)

• Thales Group (Франция)

• Lockheed Martin Corporation (США)

• Saab (Швеция)

• FLIR Systems Inc. (США)

• Raytheon Company (США)

• Northrop Grumman (США)

• L-3 Corporate (США)

• UTC Aerospace Systems (США)

• Safran (Франция)

• Start-Up Ecosystem (глобальный)

• Teledyne Technologies (США)

Последние тенденции на мировом рынке воздушного наблюдения

- В мае 2024 года Швеция по правительственной инициативе объявила о передаче Украине двух радиолокационных самолетов наблюдения и управления для укрепления ее обороноспособности и повышения эффективности мониторинга воздушного пространства в режиме реального времени в условиях продолжающегося конфликта. Это событие направлено на повышение эффективности наблюдения и ситуационной осведомленности Украины. Ожидается, что инициатива ускорит внедрение передовых бортовых систем наблюдения и подчеркнет стратегическую важность радиолокационных платформ. Она также укрепляет международное сотрудничество в сфере обороны и стимулирует спрос на современные технологии наблюдения в конфликтных регионах.

- В декабре 2023 года Саудовская Аравия в рамках соглашения о закупках объявила о приобретении у США модернизированных тактических радиолокационных систем RE-3A для модернизации своей инфраструктуры воздушного наблюдения. Модернизация призвана улучшить возможности мониторинга воздушного пространства, обнаружения угроз и сбора разведывательной информации для военных самолетов. Этот шаг укрепляет обороноспособность страны и поддерживает долгосрочные цели модернизации. Ожидается, что это будет способствовать росту рынка за счет увеличения спроса на передовые радиолокационные и разведывательные системы в различных оборонных секторах мира.

- В ноябре 2023 года компания Leonardo, занимающаяся инновациями в области продукции, расширила возможности своих радиолокационных систем с активной фазированной антенной решеткой (AESA), сосредоточившись на программно-определяемых радиолокационных решениях для специализированных самолетов и задач. Цель этой разработки — повысить гибкость, производительность и адаптивность бортовых платформ наблюдения. Инновация повышает эффективность выполнения задач и поддерживает многоцелевые операции в различных оборонных областях. Она также указывает на переход к технологиям наблюдения следующего поколения, управляемым программным обеспечением, что положительно скажется на конкурентоспособности рынка.

- В ноябре 2023 года компания Bombardier Defense, подразделение по поставкам продукции, поставила компании Saab свою седьмую систему воздушного наблюдения GlobalEye, оснащенную передовыми многодоменными датчиками для мониторинга воздуха, суши и моря. Эта платформа повышает ситуационную осведомленность и оперативную эффективность вооруженных сил. Поставка подчеркивает растущий спрос на интегрированные решения для наблюдения с расширенными возможностями обнаружения. Ожидается, что это будет способствовать расширению рынка за счет стимулирования дальнейших инвестиций в высокопроизводительные платформы воздушного наблюдения.

- В сентябре 2023 года компания Saab представила свою первую систему воздушного наблюдения для Польши — самолет Saab 340 AEW, оснащенный радаром Erieye. Система призвана укрепить национальную безопасность Польши и возможности территориального мониторинга. Эта разработка способствует быстрому развертыванию и повышает боеготовность за счет улучшения зоны наблюдения. Она также укрепляет позиции Saab на европейском рынке и стимулирует спрос на передовые системы раннего предупреждения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.