Global Airborne Wind Energy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.25 Billion

USD

2.39 Billion

2024

2032

USD

1.25 Billion

USD

2.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 2.39 Billion | |

| % | |

|

Сегментация мирового рынка воздушной ветроэнергетики по типу (менее 1 МВт, от 1 до 3 МВт и более 3 МВт), области применения (морские и наземные) — тенденции отрасли и прогноз до 2032 года

Размер рынка воздушной ветроэнергетики

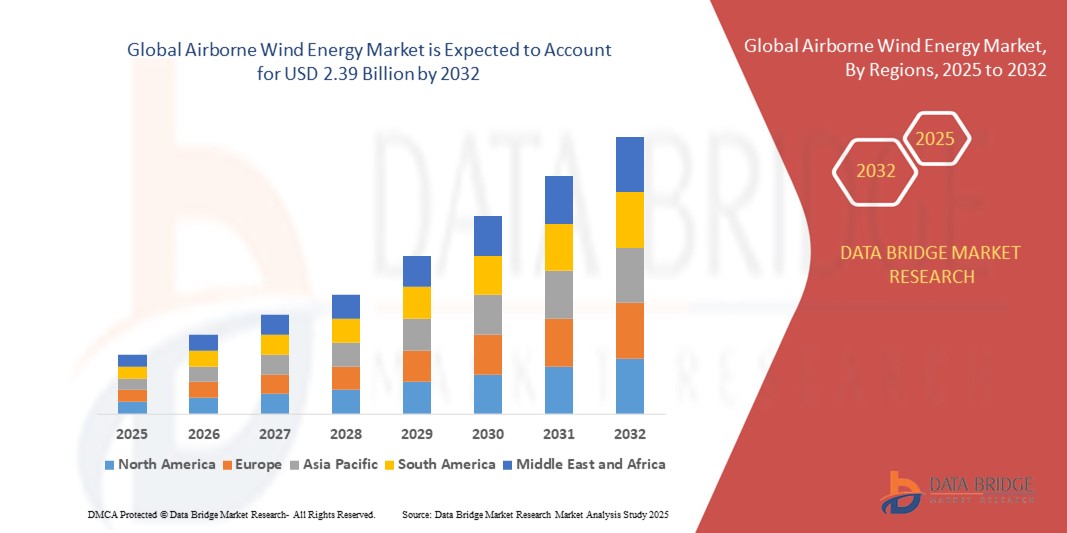

- Объем мирового рынка воздушной ветроэнергетики оценивался в 1,25 млрд долларов США в 2024 году и, как ожидается , достигнет 2,39 млрд долларов США к 2032 году при среднегодовом темпе роста 8,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением спроса на чистые, компактные и не требующие сложной инфраструктуры возобновляемые источники энергии, которые могут работать в отдаленных и не подключенных к электросети районах, что делает энергию ветра, передаваемую по воздуху, привлекательной альтернативой традиционным ветряным турбинам.

- Более того, достижения в области автономных систем управления полетом, легких материалов и аналитики данных в реальном времени повышают надежность и эффективность бортовых ветровых устройств, ускоряя коммерциализацию и инвестиционный интерес на мировых рынках.

Анализ рынка воздушной ветроэнергетики

- Воздушные ветроэнергетические системы генерируют электроэнергию, используя высотный ветер с помощью привязных летательных аппаратов, таких как воздушные змеи или дроны, подключенных к наземным генераторам. Эти системы работают на высотах, где ветер сильнее и стабильнее, обеспечивая более высокую выработку энергии по сравнению с традиционными ветряными турбинами.

- Растущий интерес к воздушной ветроэнергетике обусловлен её потенциалом снижения затрат на установку, минимального использования земельных участков и высокой масштабируемостью в различных географических зонах, включая морские и сельские районы. Расширение НИОКР, пилотные проекты и государственная поддержка возобновляемых источников энергии нового поколения дополнительно способствуют росту рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке воздушной ветроэнергетики с долей в 45% в 2024 году благодаря повышению целевых показателей возобновляемой энергетики, поддерживающей государственной политике и растущим инвестициям в технологии чистой энергии в странах с развивающейся экономикой.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке воздушной ветроэнергетики в течение прогнозируемого периода из-за

- В 2024 году наземный сегмент доминировал на рынке, заняв долю в 67,9% благодаря более легкому доступу к инфраструктуре, снижению логистических затрат и ускорению процесса получения разрешений регулирующих органов. Большинство воздушных ветроэнергетических систем, находящихся в эксплуатации или на стадии испытаний, расположены на суше, поскольку они используют существующие наземные системы поддержки и транспортные сети. Наземные площадки также обеспечивают большую гибкость для итеративного тестирования, обслуживания и адаптации систем управления. Благоприятные ветровые условия на суше в высокогорных районах улучшают сбор энергии, минимизируя визуальное и экологическое воздействие по сравнению с традиционными ветряными турбинами.

Область применения отчета и сегментация рынка воздушной ветроэнергетики

|

Атрибуты |

Ключевые аспекты рынка воздушной ветроэнергетики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка воздушной ветроэнергетики

Растущий технологический прогресс

- Рынок воздушной ветроэнергетики стремительно развивается благодаря интеграции автономного управления полетом, современных композитных материалов и аналитики данных в реальном времени, что позволяет системам эффективно использовать более сильные высотные ветры и обеспечивать стабильную поставку возобновляемой энергии.

- Например, норвежская компания Kitemill и немецкая SkySails Power GmbH являются пионерами в области создания воздушных ветровых установок промышленного масштаба. Система KM2 компании Kitemill способна работать в режиме многочасового непрерывного полета, а технологии SkySails внедряются в совместных предприятиях с ENGIE Group для обеспечения электроэнергией газовых хранилищ в Европе.

- Более широкое применение искусственного интеллекта и машинного обучения повышает стабильность системы, оптимизирует производительность и позволяет проводить предиктивное обслуживание, что приводит к повышению надежности коммерческих операций.

- Внедрение модульных систем AWE упрощает масштабируемое развертывание в различных условиях: от удаленных островов и автономных сообществ до проектов, расположенных рядом с солнечными или наземными ветровыми электростанциями.

- Постоянное снижение затрат на установку, обслуживание и материалы, а также демонстрация технологий и пилотные проекты повышают экономическую эффективность и привлекательность проектов в области воздушной ветроэнергетики, стимулируя интерес со стороны промышленности и инвесторов.

- Компании концентрируют усилия на улучшении масштабируемости системы и делают шаги к интеграции в сеть, а партнерства с коммунальными предприятиями и гибридные энергопарки прокладывают путь для более крупных и эффективных установок AWE в Европе, Азиатско-Тихоокеанском регионе и Северной Америке.

Динамика рынка воздушной ветроэнергетики

Водитель

Переход на возобновляемые источники энергии

- Глобальный переход к чистой энергии и декарбонизация являются основными движущими силами развития воздушной ветроэнергетики, при этом страны и компании ищут инновационные решения, которые позволят использовать постоянные высокогорные ветры для достижения амбициозных целей в области климата и устойчивого развития.

- Например, программа Европейской комиссии «Горизонт 2020» и Министерство энергетики США поддерживают инновации в области воздушной ветроэнергетики посредством пилотных проектов, грантов и обновленной нормативно-правовой базы, что способствует росту отрасли и государственно-частному партнерству.

- Воздушные ветроэнергетические системы обеспечивают гибкость установки и сокращают требования к земельным участкам, устраняя ограничения традиционных ветровых турбин, особенно в морских или удаленных местах.

- Растущая потребность в диверсификации энергетических портфелей на фоне растущего мирового спроса на энергию и давления на цепочки поставок еще больше ускоряет внедрение масштабируемых технологий возобновляемой энергетики, совместимых с автономными сетями.

- Интеграция воздушного ветра с гибридными и микросетевыми решениями расширяет возможности его применения для электрификации сельских районов, реагирования на чрезвычайные ситуации и распределенной инфраструктуры на труднодоступных рынках.

Сдержанность/Вызов

Нормативные препятствия и проблемы безопасности

- Отсутствие стандартизированных правил и четкого управления воздушным пространством для воздушных ветровых систем создает эксплуатационную неопределенность для разработчиков, особенно при решении вопросов подключения к сети, безопасности полетов и соблюдения экологических норм.

- Например, реализация проектов компанией SkySails Power GmbH и другими новаторами подверглась пристальному вниманию со стороны органов гражданской авиации и потребовала создания зон ограничения полетов для снижения рисков и решения местных проблем.

- Проблемы с принятием со стороны общественности возникают из-за незнания технологии использования воздушных ветровых электростанций и опасений по поводу безопасности, например, возможности отказа системы, отсоединения троса или воздействия на диких животных.

- Сложные технические требования к надежности и безопасности систем требуют строгих процессов сертификации, что увеличивает время вывода продукции на рынок и инвестиционную нагрузку для новых компаний, занимающихся разработкой и производством AWE.

- Инвестиционные риски остаются высокими из-за ограниченности полевых данных от операционных систем, высоких затрат на пилотные проекты и необходимости гармонизированных отраслевых стандартов для ускорения коммерциализации и устранения страховых и финансовых барьеров.

Объем рынка воздушной ветроэнергетики

Рынок сегментирован по типу и области применения.

- По типу

По типу рынок воздушной ветроэнергетики сегментируется на менее 1 МВт, от 1 МВт до 3 МВт и более 3 МВт. Сегмент менее 1 МВт занимал наибольшую долю выручки в 2024 году благодаря своей применимости в пилотных проектах, микросетях и инициативах по электрификации сельских районов. Эти меньшие системы проще в развертывании, требуют меньших первоначальных капиталовложений и часто используются для демонстрации жизнеспособности технологии перед масштабированием. Они идеально подходят для тестирования аэродинамических характеристик, систем управления и выходной мощности в различных условиях. Кроме того, правительства и стартапы предпочитают этот сегмент для инноваций на ранних стадиях, программ НИОКР и регуляторных песочниц. Совместимость сегмента как с привязными дронами, так и с воздушными змеями еще больше укрепляет его принятие в различных географических регионах и вариантах использования. Он продолжает служить основой для технологических усовершенствований и коммерческих проектов подтверждения концепции.

Ожидается, что сегмент ветрогенераторов мощностью от 1 до 3 МВт будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим интересом со стороны поставщиков коммунальных услуг и разработчиков в сфере энергетики, ищущих масштабируемые и экономически эффективные решения в области возобновляемых источников энергии. Эти системы обеспечивают баланс между выходом энергии и сложностью эксплуатации, что делает их подходящими для полукоммерческих установок и проектов распределенной генерации. Их размер позволяет им использовать более сильные высотные ветры, сохраняя при этом логистическую осуществимость. Несколько прототипов в этом диапазоне продвигаются к коммерциализации, чему способствуют усовершенствованные материаловедение и алгоритмы управления полетом в реальном времени. Их потенциал обеспечивать стабильную выработку энергии в удаленных или труднодоступных регионах повышает их привлекательность. Этот сегмент также выигрывает от роста венчурных инвестиций и политической поддержки, направленной на среднемасштабное развертывание возобновляемых источников энергии.

- По применению

По области применения рынок воздушной ветроэнергетики сегментируется на оффшорные и наземные. На наземный сегмент пришлась наибольшая доля выручки в 67,9% в 2024 году, во многом благодаря более легкому доступу к инфраструктуре, сниженным логистическим затратам и более быстрому получению разрешений регулирующих органов. Большинство воздушных ветроэнергетических систем, находящихся в эксплуатации или на стадии испытаний, являются наземными, поскольку они используют существующие наземные системы поддержки и транспортные сети. Наземные площадки также обеспечивают большую гибкость для итеративного тестирования, обслуживания и адаптации систем управления. Благоприятные наземные ветровые условия в высокогорных регионах улучшают сбор энергии, минимизируя визуальное и экологическое воздействие по сравнению с традиционными ветряными турбинами. Кроме того, более низкие затраты на развертывание и закрепление делают наземные системы привлекательной отправной точкой для стартапов и научно-исследовательских институтов. В результате наземный сегмент продолжает доминировать в раннем внедрении и готовности к рынку.

Ожидается, что сегмент оффшорной энергетики будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в использовании более мощных и стабильных ресурсов морской ветроэнергетики без ограничений, связанных с установкой стационарных вышек. Воздушные ветросистемы уникально подходят для использования в море, поскольку они устраняют необходимость в массивных подводных фундаментах и сложных якорных конструкциях. Их легкая и модульная конструкция упрощает транспортировку и развертывание с плавучих платформ или судов. По мере того, как плавучие ветропарки набирают популярность, воздушные решения предлагают дополнительный путь к повышению эффективности и снижению приведенной стоимости энергии (LCOE). Нормативно-правовая база и политика в области морской энергетики в Европе и некоторых частях Азии все больше поддерживают инновации в области оффшорной энергетики, создавая благоприятную почву для быстрого развития. Усовершенствованные системы крепления и автономное управление полетом также снижают эксплуатационные риски, связанные с развертыванием в море.

Региональный анализ рынка воздушной ветроэнергетики

- Азиатско-Тихоокеанский регион доминировал на рынке воздушной ветроэнергетики с наибольшей долей выручки в 45% в 2024 году, что было обусловлено повышением целевых показателей возобновляемой энергетики, поддерживающей государственной политикой и ростом инвестиций в технологии чистой энергии в развивающихся экономиках.

- Страны региона отдают приоритет энергетической диверсификации и достижению углеродной нейтральности, создавая благоприятную почву для пилотных проектов в области воздушной ветроэнергетики и испытаний технологий.

- Мощная промышленная база, растущее внимание к инновациям в сфере энергетики, а также экономически эффективная рабочая сила и производственная инфраструктура ускоряют внедрение систем воздушной ветроэнергетики.

Обзор рынка воздушной ветроэнергетики в Китае

Китай занимал самую большую долю на рынке воздушной ветроэнергетики Азиатско-Тихоокеанского региона в 2024 году, чему способствовала его агрессивная политика в области возобновляемых источников энергии, доминирование в мировом производстве и приверженность сокращению выбросов углерода. Мощные государственные инициативы страны стимулируют НИОКР и коммерческие испытания технологий воздушной ветроэнергетики, особенно в отдаленных, горных и внутренних районах. Академические учреждения и компании чистых технологий активно сотрудничают в целях совершенствования автономных летательных систем и технологий привязи, подходящих для крупномасштабного развертывания. Благодаря своей вертикально интегрированной промышленной базе, Китай имеет все возможности для масштабирования производства при сохранении экономической эффективности. Двойная ориентация правительства на внутренние инновации и экспортно-ориентированные технологии также позволяет китайским компаниям лидировать как на региональном, так и на международном рынке воздушной ветроэнергетики.

Обзор рынка воздушной ветроэнергетики в Индии

Индия является свидетелем самого быстрого роста рынка воздушной ветроэнергетики в Азиатско-Тихоокеанском регионе, чему способствует растущая потребность в доступе к чистой энергии в сельских и недостаточно обслуживаемых районах. Правительственные программы, такие как «Startup India» и «National Renewable Energy Mission», поддерживают разработку новых технологий, включая системы воздушной ветроэнергетики. Стартапы, университеты и государственные учреждения совместно изучают экономически эффективные решения среднего масштаба, которые можно развернуть без обширной сетевой инфраструктуры. Акцент Индии на устойчивом развитии в сочетании с высоким потенциалом гибридной солнечно-ветровой энергетики в некоторых регионах стимулирует интерес к воздушной ветроэнергетике как для резервного, так и для основного электроснабжения. Расширение инновационных центров, упрощение ведения бизнеса и увеличение иностранных инвестиций в чистые технологии ускоряют темпы роста рынка.

Обзор европейского рынка воздушной ветроэнергетики

Европа остаётся ключевым участником рынка воздушной ветроэнергетики, чему способствуют чёткое климатическое законодательство, активное государственно-частное партнёрство в области НИОКР и раннее внедрение передовых технологий возобновляемых источников энергии. В регионе расположено несколько компаний-первопроходцев в области воздушной ветроэнергетики, которые активно испытывают и совершенствуют автономные полётные системы, прочные композитные материалы и механизмы управления тросами. В связи с тем, что Европейский союз продвигает амбициозные цели по достижению углеродной нейтральности, воздушная ветроэнергетика изучается в качестве дополнительного источника энергии к традиционным возобновляемым источникам энергии, особенно в районах с ограниченной земельной площадью. Наличие нормативной поддержки, финансирования инноваций и совместной исследовательской среды способствует коммерческой готовности воздушных ветроэнергетических систем по всей Европе.

Обзор рынка воздушной ветроэнергетики в Германии

Рынок воздушной ветроэнергетики Германии подкрепляется её лидерством в области инжиниринга, исследований и разработок в области возобновляемых источников энергии, а также твёрдым намерением отказаться от ископаемого топлива. Передовая научная инфраструктура страны способствует разработке систем управления, оптимизации динамики полёта и высокоэффективных ветрогенераторов. Тесное взаимодействие между университетами, федеральными агентствами и компаниями, работающими в сфере чистых технологий, способствует быстрому тестированию и итерации прототипов воздушных ветрогенераторов. Германия также пользуется преимуществами благоприятной нормативно-правовой среды и государственного финансирования, что делает её одним из самых активных испытательных полигонов воздушной ветроэнергетики в Европе. По мере роста земельных ограничений и сопротивления общественности крупным наземным турбинам, воздушный ветрогенератор всё чаще рассматривается как жизнеспособное решение для компактно-эффективной генерации энергии.

Обзор рынка воздушной ветроэнергетики в Великобритании

Рынок воздушной ветроэнергетики в Великобритании стабильно растёт, чему способствуют продуманная политика в области возобновляемых источников энергии, растущий интерес к морским применениям и активная инновационная экосистема. Государственные гранты и целевые показатели по сокращению выбросов углерода стимулируют стартапы и исследователей разрабатывать системы, оптимизированные для прибрежных и островных установок. Британский опыт в области морской инженерии, особенно в области плавучих платформ, используется для испытаний морских ветроэнергетических решений с минимальным воздействием на морское дно. Сеть испытательных центров и сотрудничество с университетами способствуют развитию продуктов. Поскольку энергетическая безопасность становится одним из главных национальных приоритетов, воздушная ветроэнергетика рассматривается как перспективная технология, способная обеспечить гибкую и экологически чистую энергию.

Обзор рынка воздушной ветроэнергетики в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста рынка воздушной ветроэнергетики, обусловленный растущим спросом на надежную, автономную и экологичную генерацию электроэнергии. Внимание региона к энергетическим инновациям, особенно за счет федерального финансирования чистой энергии и инвестиций частного сектора, стимулирует разработку прототипов воздушных ветроэнергетики. Как коммунальные службы, так и оборонные ведомства изучают потенциал воздушных систем для предоставления портативных и легко устанавливаемых решений в отдаленных или подверженных чрезвычайным ситуациям районах. Развитый технологический ландшафт в сочетании с благоприятной политикой на уровне штатов и наличием пилотных испытательных площадок позиционирует Северную Америку как ключевого игрока в будущем воздушной ветроэнергетики.

Обзор рынка воздушной ветроэнергетики США

В 2024 году США занимали наибольшую долю североамериканского рынка воздушной ветроэнергетики, чему способствовали мощный сектор чистых технологий, высокоразвитая экспертиза в аэрокосмической отрасли и значительные государственные и частные инвестиции в инновации в области возобновляемых источников энергии. Федеральные агентства, такие как Министерство энергетики, активно финансируют исследования в области воздушной ветроэнергетики, применение которой варьируется от электрификации сельских районов до ликвидации последствий стихийных бедствий. Стартапы развивают как привязные беспилотные летательные аппараты, так и системы на основе воздушных змеев, уделяя особое внимание надежности, автономному управлению и масштабируемости. Наличие мощной предпринимательской экосистемы в сочетании с растущими целями по диверсификации энергетики помогает США стать ведущим испытательным полигоном для коммерциализации воздушной ветроэнергетики. Стратегии расширения использования морской ветроэнергетики также включают концепции воздушной энергетики, особенно вдоль побережий Тихого и Атлантического океанов.

Доля рынка воздушной ветроэнергетики

В отрасли воздушной ветроэнергетики лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- ENERCON Global GmbH (Германия)

- Vestas (Дания)

- General Electric (США)

- NORDEX SE (Германия)

- Сименс (Германия)

- Senvion (Германия)

- goldwind.com (Китай)

- United Power (Китай)

- Envision Group (Китай)

- Suzlon Energy Limited (Индия)

Последние события на мировом рынке воздушной ветроэнергетики

- В феврале 2024 года компании ENGIE Group и SkySails Power GmbH добились заметного прогресса в реализации совместной инициативы по использованию высотного ветра для получения возобновляемой энергии, что стало важным шагом на рынке воздушной ветроэнергетики (AWE). Их пилотный проект, направленный на обеспечение газохранилища в Печенсере возобновляемой энергией, получаемой от воздушной ветроэнергетики и солнечных фотоэлектрических установок, получил положительные отзывы местных властей. Этот проект укрепляет коммерческую уверенность в решениях на основе воздушной ветроэнергетики, а также создает прецедент для гибридной интеграции возобновляемых источников энергии, ускоряя переход рынка от пилотного проекта к раннему внедрению.

- В июле 2023 года норвежская компания Kitemill запустит систему KM2 – свою технологию воздушной ветроэнергетики промышленного масштаба – с размахом крыльев 16 м и вертикальным взлётом и посадкой. Система, рассчитанная на среднюю мощность 100 кВт, является продолжением успешных испытаний прототипа KM1, который прошёл более 500 км в непрерывном режиме работы.

- В мае 2023 года норвежская компания Kitemill, занимающаяся возобновляемой энергетикой, достигла важного рубежа в эксплуатации своей пилотной системы KM1, которая преодолела более 500 километров за пять часов непрерывного полета. Это рекордное достижение подчеркивает техническую жизнеспособность и надежность систем AWE, усиливая их конкурентоспособность по сравнению с традиционными возобновляемыми источниками энергии. Демонстрация длительной работы и большой дальности полета укрепляет доверие инвесторов и заинтересованных сторон, открывая Kitemill и аналогичным компаниям перспективы дальнейшего коммерческого масштабирования в Европе и за ее пределами.

- В январе 2021 года компания SkySails Power начала сотрудничество с REW Renewables для совместной разработки генератора энергии воздушного кайта (Kite Power Generator), что свидетельствует о продолжающихся инновациях в области технологий воздушной ветроэнергетики. Предлагаемый воздушный змей площадью 120 квадратных метров предназначен для полёта на высоте 400 метров, вырабатывая электроэнергию с помощью бортового генератора, работающего на энергии вращения. Это партнёрство отражает растущие инвестиции частного сектора в масштабируемые системы воздушной ветроэнергетики (AWE) и подчёркивает стремление диверсифицировать форматы развертывания, тем самым расширяя целевой рынок решений для воздушной ветроэнергетики.

- В феврале 2020 года компания Kitemill приобрела активы компании Kite Power Systems (KPS), что позволило консолидировать критически важные интеллектуальные и материальные ресурсы для развития воздушной ветроэнергетики в Норвегии. Это стратегическое приобретение усилило научно-исследовательский потенциал Kitemill и стало важным шагом на пути к превращению Норвегии в центр инноваций в области воздушной ветроэнергетики. Сделка позволила KPS продолжить технологический прогресс под руководством Kitemill, укрепив позиции Норвегии на мировом рынке воздушной ветроэнергетики и способствуя долгосрочной региональной конкурентоспособности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.