Global Aircraft Ailerons Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.04 Billion

USD

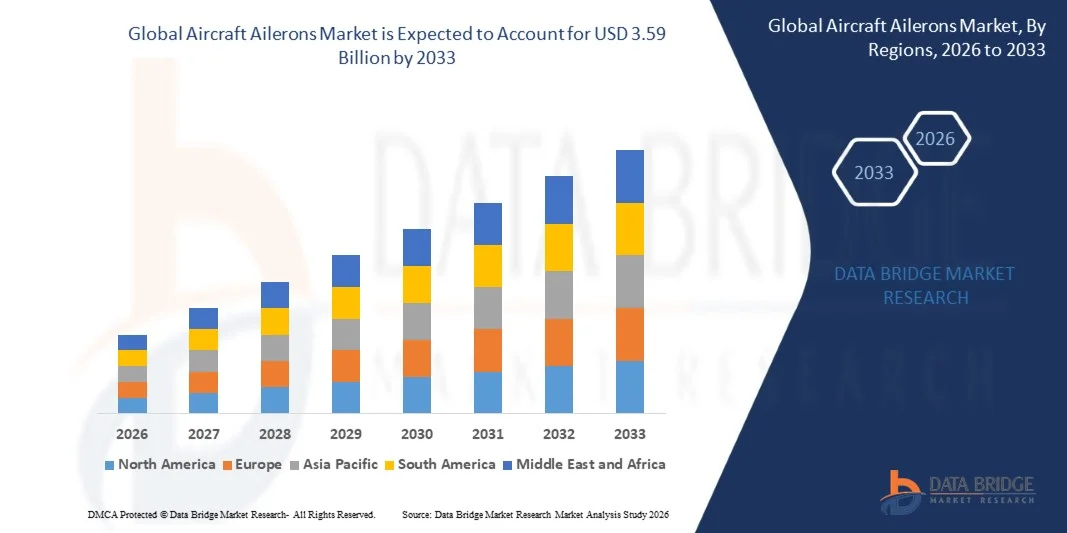

3.59 Billion

2025

2033

USD

2.04 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 3.59 Billion | |

| % | |

|

Сегментация мирового рынка авиационных элеронов по типу самолета (коммерческие самолеты, пассажирские самолеты, самолеты материально-технического обеспечения, военные самолеты, боевые самолеты и небоевые самолеты), типу материала (композитные материалы, термопластичные материалы, термореактивные материалы и металлы), типу элеронов (односторонние элероны, элероны Фризе, элероны на законцовках крыла и дифференциальные элероны) — тенденции отрасли и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка авиационных элеронов ?

- Объем мирового рынка авиационных элеронов в 2025 году оценивался в 2,04 млрд долларов США и, как ожидается, достигнет 3,59 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,30% в течение прогнозируемого периода.

- К основным факторам, которые, как ожидается, будут способствовать росту рынка авиационных элеронов в прогнозируемый период, относится внедрение технологии управления по проводам (fly-by-wire).

- Кроме того, ожидается, что снижение веса элеронов, установленных на самолете Win, будет способствовать дальнейшему росту рынка авиационных элеронов.

Основные выводы по рынку авиационных элеронов?

- Предполагается, что использование нескольких элеронов на самолетах дополнительно смягчит рост рынка авиационных элеронов. С другой стороны, технология «fly-by-wire» в более старых самолетах, представляющая собой сложную задачу из-за запутанных механизмов, также, как ожидается, будет препятствовать росту рынка авиационных элеронов в рассматриваемый период.

- Кроме того, рост числа проблем, связанных с плавной работой самолета, что повысило интерес к автоматизированным системам управления полетом, создаст дополнительные возможности для роста рынка авиационных элеронов в ближайшие годы. Однако рост стоимости производства и проектирования может еще больше затормозить рост рынка авиационных элеронов в ближайшем будущем.

- Северная Америка доминировала на рынке авиационных элеронов, занимая 41,36% выручки в 2025 году, что было обусловлено высокими объемами производства самолетов, передовыми возможностями в области производства авиационных конструкций и постоянными инвестициями в программы коммерческой и военной авиации в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 7,71%, обусловленный быстрым расширением парка коммерческой авиации, увеличением оборонных закупок и укреплением отечественных возможностей по производству самолетов в Китае, Японии, Индии и Южной Корее.

- Сегмент коммерческих самолетов доминировал на рынке с долей в 41,6% в 2025 году, чему способствовали рост мирового пассажирского авиаперевозочного трафика, увеличение поставок узкофюзеляжных самолетов и непрерывное расширение флота крупных авиакомпаний.

Обзор отчета и сегментация рынка авиационных элеронов

|

Атрибуты |

Ключевые рыночные тенденции в сегменте авиационных элеронов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке авиационных элеронов?

« Усиление тенденции к использованию облегченных композитных материалов и интегрированных систем управления элеронами по проводам »

- На рынке авиационных элеронов наблюдается активное внедрение легких композитных материалов, таких как полимеры, армированные углеродным волокном, для снижения веса самолетов и повышения топливной эффективности.

- Производители интегрируют элероны с системами управления по проводам (FBW), что позволяет осуществлять точное электронное управление, снижает механическую сложность и повышает устойчивость полета.

- Растущее внимание к аэродинамической оптимизации и снижению сопротивления стимулирует разработку высокоэффективных, управляемых цифровым способом конструкций элеронов для коммерческих и военных самолетов.

- Например, такие компании, как Boeing, Airbus, Saab AB и Turkish Aerospace Industries, внедряют передовые технологии композитных крыльев и управляющих поверхностей в самолеты следующего поколения.

- Растущий спрос на экономичные узкофюзеляжные самолеты, беспилотные летательные аппараты и современные истребители ускоряет переход к интеллектуальным, легким и электронно управляемым системам элеронов.

- По мере того, как конструкции самолетов становятся все более энергоэффективными и интегрируют цифровые технологии, передовые системы элеронов останутся критически важными для точности управления креном, повышения эффективности конструкции и безопасности полетов.

Каковы основные факторы, влияющие на рынок авиационных элеронов?

- Растущий спрос на экономичные самолеты в коммерческой авиации увеличивает потребность в легких и аэродинамически оптимизированных системах элеронов.

- Например, в 2024–2025 годах ведущие производители, такие как Bombardier и TATA Advanced Systems Limited, расширили свои возможности в области авиационных конструкций для поддержки разработки современных композитных рулевых поверхностей и компонентов крыла.

- Расширение программ модернизации оборонного сектора и закупка истребителей нового поколения стимулируют спрос на высокоэффективные, долговечные и управляемые электронами элероны.

- Увеличение производства беспилотных летательных аппаратов (БПЛА) и региональных самолетов создает спрос на компактные, легкие и экономичные рулевые поверхности.

- Достижения в области систем привода, интеллектуальных датчиков и технологий мониторинга состояния конструкций повышают надежность, производительность и эффективность управления жизненным циклом.

- Ожидается, что рынок авиационных элеронов будет демонстрировать устойчивый долгосрочный рост благодаря росту мирового пассажирского авиаперевозочного трафика, модернизации военной техники и инвестициям в аэрокосмическую производственную инфраструктуру.

Какой фактор препятствует росту рынка авиационных элеронов?

- Высокие затраты, связанные с использованием современных композитных материалов, высокоточным производством и процессами сертификации, ограничивают их внедрение среди небольших авиастроительных компаний.

- Например, в 2024–2025 годах колебания цен на сырье, такое как углеродное волокно и сплавы аэрокосмического класса, привели к увеличению общих производственных затрат для ряда поставщиков авиационных конструкций.

- Жесткие правила авиационной безопасности и длительные сроки сертификации усложняют разработку и задерживают запуск продукции.

- Сложности интеграции механических конструкций и электронных систем управления по проводам требуют специальных инженерных знаний и инфраструктуры для тестирования.

- Сбои в цепочке поставок аэрокосмических компонентов и зависимость от ограниченного числа поставщиков первого уровня создают узкие места в производстве и оказывают давление на цены.

Как сегментируется рынок авиационных элеронов?

Рынок сегментирован по типу самолета, типу материала и типу элеронов .

• По типу самолета

В зависимости от типа самолета рынок элеронов сегментируется на коммерческие самолеты, пассажирские самолеты, самолеты материально-технического обеспечения, военные самолеты, боевые самолеты и невоенные самолеты. Сегмент коммерческих самолетов доминировал на рынке с долей 41,6% в 2025 году, чему способствовали рост мирового пассажирского авиаперевозочного трафика, увеличение поставок узкофюзеляжных самолетов и непрерывное расширение флота крупными авиакомпаниями. Коммерческие платформы требуют легких, экономичных и аэродинамически оптимизированных систем элеронов для улучшения управления креном и повышения эффективности эксплуатации. Растущие программы производства самолетов и инициативы по модернизации еще больше поддерживают доминирование сегмента.

Ожидается, что сегмент военной авиации будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост оборонных бюджетов, закупка истребителей нового поколения и все более широкое внедрение передовых систем управления «по проводам». Боевые и разведывательные самолеты нуждаются в высокоэффективных, долговечных и точно управляемых элеронах, способных работать в экстремальных условиях полета, что ускоряет инновации и спрос в этом сегменте.

• По типу материала

В зависимости от типа материала рынок авиационных элеронов сегментируется на композитные материалы, термопластичные материалы, термореактивные материалы и металлы. Сегмент композитных материалов доминировал на рынке с долей 48,3% в 2025 году благодаря превосходному соотношению прочности к весу, коррозионной стойкости и усталостной прочности. Производители самолетов все чаще отдают предпочтение полимерам, армированным углеродным волокном, и современным композитам для снижения общего веса самолета и повышения топливной эффективности. Композитные элероны также способствуют улучшению аэродинамической формы и снижению затрат на техническое обслуживание в течение всего срока службы, что способствует их широкому применению как в коммерческой, так и в военной авиации.

Прогнозируется, что сегмент термопластичных материалов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют такие преимущества, как возможность вторичной переработки, ударопрочность и более быстрые производственные циклы. Ожидается, что растущее внимание к устойчивой авиации, экономически эффективным методам производства и автоматизированным технологиям обработки композитных материалов ускорит внедрение термопластичных материалов в будущие авиационные программы.

• По типу элеронов

В зависимости от типа элеронов, рынок авиационных элеронов сегментируется на элероны одинарного действия, элероны Фризе, элероны на законцовках крыла и дифференциальные элероны. Сегмент элеронов одинарного действия доминировал на рынке с долей 37,5% в 2025 году, поскольку они широко используются в традиционных конструкциях самолетов благодаря своей простой механической структуре, надежности и экономичности. Эти системы обычно применяются в учебных самолетах, легких коммерческих самолетах и некоторых транспортных платформах, где простота эксплуатации и легкость технического обслуживания имеют решающее значение.

Ожидается, что сегмент дифференциальных элеронов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на повышение эффективности управления креном и снижение нежелательного рыскания. Передовые авиационные платформы внедряют дифференциальные и оптимизированные по характеристикам конфигурации элеронов для повышения маневренности, устойчивости полета и аэродинамических характеристик, особенно в коммерческих реактивных самолетах следующего поколения и высокоманевренных военных самолетах.

Какой регион занимает наибольшую долю рынка авиационных элеронов?

- Северная Америка доминировала на рынке авиационных элеронов, занимая 41,36% выручки в 2025 году, что было обусловлено высокими показателями производства самолетов, передовыми возможностями в области производства аэроконструкций и постоянными инвестициями в программы коммерческой и военной авиации в США и Канаде. Широкое внедрение легких композитных материалов, систем управления «fly-by-wire» и технологий крыла нового поколения продолжает стимулировать спрос на передовые системы элеронов среди производителей оригинального оборудования и поставщиков первого уровня.

- Ведущие аэрокосмические компании Северной Америки внедряют высокоэффективные, аэродинамически оптимизированные и электронно интегрированные системы элеронов, укрепляя технологическое лидерство региона. Постоянные инвестиции в модернизацию обороны, разработку БПЛА и инициативы в области устойчивой авиации способствуют долгосрочному расширению рынка.

- Развитая научно-исследовательская инфраструктура в аэрокосмической отрасли, присутствие крупных производителей самолетов и хорошо налаженные цепочки поставок еще больше укрепляют региональное доминирование в производстве современных элементов управления полетом.

Анализ рынка элеронов для самолетов в США

США являются крупнейшим поставщиком в Северной Америке, что обеспечивается обширным производством коммерческих самолетов, программами развития оборонной авиации и передовыми возможностями в области производства композитных материалов. Развитие истребителей следующего поколения, беспилотных летательных аппаратов и экономичных узкофюзеляжных самолетов усиливает спрос на легкие и управляемые цифровым способом элероны. Тесное сотрудничество между производителями оригинального оборудования, поставщиками первого уровня и научно-исследовательскими институтами еще больше ускоряет инновации и широкомасштабное внедрение.

Анализ рынка элеронов для самолетов в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют мощная база по производству авиационных конструкций и опыт в области композитных компонентов крыла. Расширение программ сборки самолетов, партнерские отношения с поставщиками и поддерживаемые государством инициативы в области аэрокосмических инноваций способствуют увеличению производства передовых систем элеронов для коммерческих и деловых самолетов.

Рынок авиационных элеронов в Азиатско-Тихоокеанском регионе

По прогнозам, в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста в 7,71% в период с 2026 по 2033 год, обусловленный быстрым расширением парка коммерческой авиации, увеличением оборонных закупок и укреплением отечественных возможностей по производству самолетов в Китае, Японии, Индии и Южной Корее. Рост инвестиций в отечественные авиационные программы, разработку БПЛА и расширение региональных авиакомпаний ускоряет спрос на легкие и высокоэффективные элероны.

Анализ рынка элеронов для самолетов в Китае

Китай вносит наибольший вклад в экономический рост Азиатско-Тихоокеанского региона благодаря росту производства самолетов, мощной государственной поддержке самообеспечения в аэрокосмической отрасли и развитию коммерческих и военных платформ. Расширение мощностей по производству композитных материалов еще больше способствует расширению рынка.

Анализ рынка элеронов для самолетов в Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовыми технологиями материаловедения, высокоточным производством и участием в глобальных цепочках поставок авиационной техники. Повышенное внимание к облегченным авиационным конструкциям и топливной эффективности стимулирует устойчивый спрос.

Анализ рынка элеронов для самолетов в Индии

Индия превращается в центр экономического роста, чему способствуют расширение программ в области оборонной авиации, разработка собственных самолетов и растущие инвестиции в аэрокосмическое производство в рамках государственных инициатив.

Анализ рынка элеронов для самолетов в Южной Корее

Южная Корея вносит значительный вклад благодаря развитию программ создания истребителей, разработке беспилотных летательных аппаратов и укреплению экспортных возможностей в аэрокосмической отрасли, что стимулирует долгосрочный спрос на передовые системы элеронов.

Какие компании занимают лидирующие позиции на рынке авиационных элеронов?

В отрасли производства авиационных элеронов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Saab AB (Швеция)

- Компания Sealand Aviation Ltd. (ОАЭ)

- ShinMaywa Industries, Ltd. (Япония)

- ПАО «Страта Мануфэкчуринг». (ОАЭ)

- TATA Advanced Systems Limited (Индия)

- Бомбардьер (Канада)

- Компания Asian Composites Manufacturing (ACM) (Таиланд)

- Turkish Aerospace Industries, Inc. (Турция)

- Компания Zenith Aircraft (США)

- ЛАМ АВИАЦИЯ (ОАЭ)

- Боинг (США)

- L3Harris Technologies, Inc. (США)

- Honeywell International Inc. (США)

- Cobham Limited (Великобритания)

- Collins Aerospace (США)

- Корпорация Амфенол (США)

- Группа компаний McMurdo (Великобритания)

- Сенсорные системы (США)

- TECOM Industries, Inc. (США)

- Антком (США)

Какие последние тенденции наблюдаются на мировом рынке авиационных элеронов?

- В ноябре 2023 года компания Airbus со штаб-квартирой в Нидерландах заключила новые соглашения с индийскими поставщиками аэрокосмической продукции, включая Aequs, Dynamatic, Gardner и Mahindra Aerospace, на производство критически важных компонентов планера и крыла для своих программ самолетов A320neo, A330neo и A350, укрепив свою глобальную цепочку поставок и расширив промышленное сотрудничество в Индии, тем самым укрепив долгосрочную масштабируемость производства и экономическую эффективность.

- В августе 2023 года ВВС США объявили о планах финансирования следующего этапа разработки прототипа самолета с интегрированным крылом и фюзеляжем в партнерстве с компанией JetZero, специализирующейся на проектировании экологически чистых самолетов нового поколения, направленных на значительное снижение расхода топлива и выбросов углекислого газа. Это стало важным шагом на пути к созданию передовых топливоэффективных платформ военной авиации и устойчивых инноваций в аэрокосмической отрасли.

- В марте 2023 года компания Tata Group, базирующаяся в Мумбаи, подписала соглашение с Lockheed Martin о начале производства крыльев для истребителей на совместном предприятии Tata Lockheed Martin Aerostructures Limited (TLMAL) в Хайдарабаде. Планируется произвести 29 комплектов крыльев для истребителей, а поставки могут начаться с 2025 года, что значительно расширит производственные возможности Индии в аэрокосмической отрасли и интегрирует глобальную цепочку поставок в оборонную промышленность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.