Global Aircraft Brackets Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.13 Billion

USD

2.22 Billion

2024

2032

USD

1.13 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 2.22 Billion | |

| % | |

|

Сегментация мирового рынка кронштейнов для самолетов по типу (коммерческие самолеты, региональные самолеты, авиация общего назначения, военные самолеты и вертолеты), типу материала (сталь, алюминий, композиты и другие), кронштейнам (класс A, класс B и класс C), применению (фюзеляж самолета, крылья самолета, крепление двигателя, шасси, поверхности управления самолета и другие), конечному пользователю (производитель оригинального оборудования (OEM) и вторичный рынок) — тенденции отрасли и прогноз до 2032 года

Размер рынка кронштейнов для самолетов

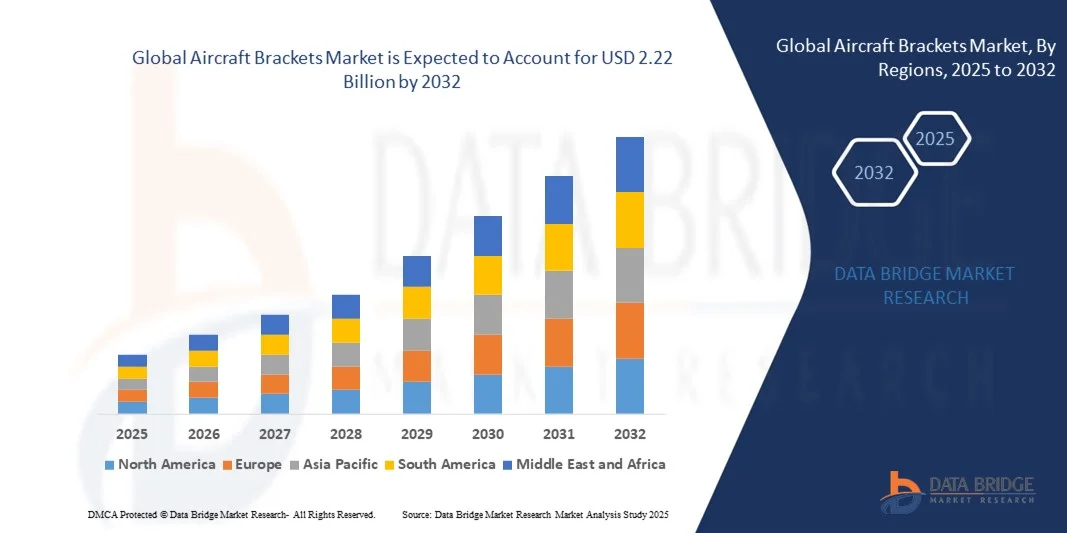

- Объем мирового рынка кронштейнов для самолетов в 2024 году оценивался в 1,13 млрд долларов США , а к 2032 году, как ожидается , он достигнет 2,22 млрд долларов США при среднегодовом темпе роста 8,81% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением производства и модернизацией коммерческих и военных самолетов, а также растущим спросом на легкие и высокопрочные компоненты, повышающие топливную эффективность и производительность. Постоянное развитие таких материалов, как алюминиевые сплавы, композиты и титан, позволяет разрабатывать кронштейны, отвечающие строгим требованиям безопасности и прочности, одновременно снижая общую массу самолета.

- Кроме того, рост инвестиций в аэрокосмическую промышленность, внедрение передовых технологий производства, таких как аддитивное производство, и расширение парка воздушных судов авиакомпаниями вносят значительный вклад в расширение рынка. Эти разработки стимулируют спрос на прочные и высокоточные кронштейны для крепления воздушных судов, подчёркивая их важность для поддержания структурной целостности и эксплуатационной эффективности современных самолётов.

Анализ рынка кронштейнов для самолетов

- Авиационные кронштейны – важнейшие конструктивные элементы, используемые для поддержки, соединения и закрепления различных систем и агрегатов воздушного судна, включая крылья, фюзеляж, двигатели и шасси. Их характеристики напрямую влияют на безопасность, устойчивость и эффективность воздушного судна, что делает их незаменимыми в аэрокосмическом проектировании и машиностроении. Рынок стремительно развивается благодаря постоянному переходу к использованию облегченных материалов и интеграции цифровых производственных процессов, которые повышают точность и снижают производственные затраты.

- Спрос на авиационные кронштейны обусловлен, прежде всего, ростом мирового производства самолетов, расширением парка и стремлением аэрокосмической отрасли снизить вес для повышения топливной экономичности. Благодаря внедрению производителями оригинального оборудования (OEM) и поставщиками передовых композитных материалов и технологий аддитивного производства, рынок готов к устойчивому росту, поддерживаемому как коммерческой, так и военной авиацией по всему миру.

- Северная Америка доминировала на рынке кронштейнов для самолетов с долей более 40% в 2024 году благодаря высокому уровню производства коммерческих и военных самолетов и сильному присутствию ключевых производителей аэрокосмической техники, таких как Boeing и Lockheed Martin.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке кронштейнов для самолетов в течение прогнозируемого периода из-за быстрого расширения авиационной промышленности в таких странах, как Китай, Индия и Япония.

- Сегмент коммерческих самолетов доминировал на рынке с долей рынка 47% в 2024 году благодаря росту производства коммерческих самолетов такими производителями, как Boeing и Airbus, в целях удовлетворения растущего мирового пассажиропотока. Повышенное внимание к топливной эффективности и снижению веса привело к росту спроса на легкие, но прочные кронштейны, используемые в конструктивных узлах, креплениях двигателей и интерьерах салонов. Расширение международного парка и замена устаревших самолетов дополнительно способствуют росту сегмента.

Область применения отчета и сегментация рынка кронштейнов для самолетов

|

Атрибуты |

Ключевые аспекты рынка кронштейнов для самолетов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка кронштейнов для самолетов

Внедрение технологий легкого композитного и аддитивного производства

- Рынок кронштейнов для крепления авиационных компонентов переживает существенный рост, обусловленный растущим внедрением лёгких композитных материалов и технологий аддитивного производства, направленных на повышение эффективности конструкции и снижение общего веса самолёта. Эти достижения помогают производителям добиваться большей топливной экономичности, устойчивого развития и экономической эффективности на всех этапах цепочки поставок в аэрокосмической отрасли.

- Например, Boeing и Airbus всё чаще используют кронштейны из композитных материалов, изготовленные с помощью аддитивных технологий, в сборке самолётов, чтобы снизить вес и сложность деталей. Использование Boeing кронштейнов из термопластичного композита, напечатанных на 3D-принтере, в самолёте 787 Dreamliner служит примером того, как отрасль использует передовые методы производства для повышения эффективности и сокращения времени сборки.

- Использование композитных материалов, таких как полимеры, армированные углеродным волокном, и титановые сплавы, в авиационных кронштейнах обеспечивает превосходное соотношение прочности к массе, коррозионную стойкость и повышенную эксплуатационную долговечность. Эти свойства необходимы для соответствия строгим стандартам, особенно в отношении фюзеляжа и опор двигателей.

- Аддитивное производство, или 3D-печать, позволяет производить кронштейны со сложной геометрией, которую ранее было невозможно получить с помощью традиционной обработки. Этот подход позволяет сократить количество отходов и ускорить создание прототипов, ускоряя циклы проектирования и повышая гибкость производства как для коммерческих, так и для военных авиапрограмм.

- Поставщики авиационных компонентов всё активнее сотрудничают с технологическими партнёрами для разработки систем кронштейнов, адаптированных к конфигурациям самолётов нового поколения. Например, Spirit AeroSystems и GE Aerospace усовершенствовали свои подразделения аддитивного производства, чтобы производить индивидуальные, лёгкие конструкционные кронштейны, которые повышают общие эксплуатационные характеристики самолёта и эффективность его обслуживания.

- Внедрение лёгких композитов в сочетании с аддитивным производством меняет ландшафт аэрокосмического производства, способствуя устойчивому развитию и экономической эффективности. Поскольку отрасль продолжает уделять первостепенное внимание эффективности, эти технологии будут по-прежнему играть ключевую роль в обеспечении структурной целостности, оптимизации веса и снижении стоимости жизненного цикла современных авиационных платформ.

Динамика рынка кронштейнов для самолетов

Водитель

Рост производства самолетов и расширение парка

- Рост производства воздушных судов и быстрое расширение парка, обусловленное растущим спросом на авиаперевозки, являются основными факторами, стимулирующими рост рынка кронштейнов для крепления воздушных судов. Восстановление мирового пассажиропотока и рост числа бюджетных авиакомпаний вынуждают производителей наращивать производство коммерческих и региональных самолетов для выполнения текущих заказов и выполнения новых.

- Например, компания Airbus SE сообщила о рекордных поставках самолётов в 2024 году: по всему миру было поставлено более 770 самолётов, что обусловлено высоким спросом на модели A320neo и A350. Этот рост производства напрямую увеличивает спрос на различные конструктивные и опорные компоненты, включая усовершенствованные кронштейны, используемые в фюзеляже, шасси и системах двигателей.

- Возрождение грузовых авиаперевозок и программ модернизации военной авиации дополнительно стимулирует спрос на кронштейны для различных категорий воздушных судов. Поскольку авиакомпании обновляют свои парки, переходя на экономичные и лёгкие модели, поставщики комплектующих отмечают рост закупок высокоточных кронштейнов, совместимых с новыми технологиями планера.

- Производители сосредоточены на расширении производственных мощностей и внедрении автоматизированных производственных процессов для удовлетворения потребностей OEM-производителей в оптовых заказах. Необходимость точности, надежности и снижения веса авиационных конструкций стимулирует постоянные инновации в проектировании и производстве кронштейнов как для коммерческого, так и для военного сегментов.

- По мере развития мировой авиации, рост производства самолетов и инициативы по модернизации парка самолетов останутся ключевыми драйверами роста рынка кронштейнов для самолетов. Растущее внимание к оптимизации производительности и топливной эффективности еще больше укрепляет спрос на кронштейны как неотъемлемый элемент развивающейся сети поставок в аэрокосмической отрасли.

Сдержанность/Вызов

Высокие производственные затраты

- Высокая стоимость производства и оснастки остаётся ключевой проблемой на рынке кронштейнов для самолётов, в первую очередь из-за сложных материалов и прецизионных процессов, используемых в аэрокосмической промышленности. Использование современных сплавов, композитов и технологий аддитивного производства увеличивает расходы поставщиков как на материалы, так и на оборудование.

- Например, небольшие производители компонентов для аэрокосмической промышленности сталкиваются с высокими барьерами для входа в аддитивное производство из-за стоимости фирменных технологий, специализированных принтеров и процедур сертификации, требуемых крупными OEM-производителями, такими как Boeing и Airbus. Эти первоначальные затраты на установку и валидацию могут быть значительными, что ограничивает участие небольших компаний в глобальной цепочке поставок.

- Сложные допуски на обработку, многоступенчатые требования к финишной обработке и строгие стандарты сертификации дополнительно увеличивают общие производственные затраты. Необходимость обеспечения механической целостности и устойчивости к экстремальным условиям окружающей среды увеличивает затраты, связанные с испытаниями и процедурами контроля качества.

- Колебания цен на сырье, особенно на титан и углеродные композиты, создают неопределенность для производителей, управляющих долгосрочными проектами. Кроме того, поддержание современной производственной инфраструктуры, способной соответствовать требованиям авиационного уровня, требует значительных капиталовложений и наличия квалифицированной рабочей силы.

- Чтобы решить эти проблемы со стоимостью, участники отрасли используют автоматизацию, печать несколькими материалами и централизованную интеграцию цепочек поставок для достижения экономической эффективности при сохранении высокой точности. Контроль производственных расходов и достижение экономии за счет масштаба за счет оптимизации технологий и инновационных материалов будут иметь решающее значение для устойчивого роста рынка кронштейнов для крепления самолетов.

Рынок кронштейнов для самолетов

Рынок сегментирован по типу, типу материала, кронштейнам, области применения и конечному пользователю.

- По типу

По типу рынок кронштейнов для воздушных судов сегментируется на коммерческие самолеты, региональные самолеты, самолеты общего назначения, военные самолеты и вертолеты. Сегмент коммерческих самолетов доминировал на рынке, достигнув наибольшей доли рынка в 47% в 2024 году. Это объясняется ростом производства коммерческих самолетов такими производителями, как Boeing и Airbus, в целях удовлетворения растущего мирового пассажиропотока. Повышенное внимание к топливной эффективности и снижению веса привело к росту спроса на легкие, но прочные кронштейны, используемые в конструктивных узлах, креплениях двигателей и интерьерах салонов. Расширение международного парка и замена устаревших самолетов дополнительно способствуют росту этого сегмента.

Прогнозируется, что сегмент военной авиации будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением программ модернизации вооруженных сил и закупкой современных истребителей и БПЛА. Страны Северной Америки, Европы и Азии вкладывают значительные средства в самолеты нового поколения, требующие высокопроизводительных и устойчивых к коррозии кронштейнов. Интеграция передовых материалов и технологий точного машиностроения в производство военной авиации также способствует ускоренному росту этого сегмента.

- По типу материала

В зависимости от типа материала рынок кронштейнов для самолетов сегментируется на сталь, алюминий, композиты и другие материалы. Алюминиевый сегмент доминировал на рынке, занимая наибольшую долю в 2024 году благодаря своей лёгкости, коррозионной стойкости и превосходному соотношению прочности к массе, что делает его предпочтительным материалом для большинства конструктивных элементов самолетов. Использование алюминиевых кронштейнов способствует общей топливной эффективности самолетов и долговечности конструкции, что соответствует целям авиационной отрасли в области устойчивого развития.

Ожидается, что сегмент композитных материалов будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено растущим переходом на передовые лёгкие материалы для современных самолётов. Композиты обладают превосходной усталостной прочностью, сниженной потребностью в обслуживании и улучшенными аэродинамическими характеристиками, что делает их идеальными для критически важных применений в фюзеляже и крыльях. Ожидается, что растущее применение материалов, армированных углеродным волокном, в коммерческих и военных самолётах ещё больше ускорит этот рост.

- В скобках

Рынок кронштейнов для самолетов подразделяется на классы A, B и C. Сегмент кронштейнов класса A занимал наибольшую долю рынка в 2024 году, главным образом благодаря его широкому применению в основных конструкциях самолетов, требующих высокой прочности и точности. Эти кронштейны играют важнейшую роль в соединении основных узлов, таких как фюзеляж и крылья, где первостепенное значение имеют несущая способность и стандарты безопасности. Спрос на кронштейны класса A продолжает расти в связи с развитием программ по созданию новых самолетов и ужесточением требований к летной годности.

Прогнозируется, что сегмент кронштейнов класса C будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением их применения во вторичных конструкциях и системах, где гибкость, экономическая эффективность и возможность адаптации к требованиям заказчика имеют решающее значение. Растущее внедрение 3D-печати и передовых методов производства для лёгких и высокопроизводительных кронштейнов класса C дополнительно способствует расширению сегмента.

- По применению

По области применения рынок кронштейнов для самолётов подразделяется на следующие категории: кронштейны для фюзеляжа, крыльев, моторамы, шасси, рулевых поверхностей и другие. В 2024 году сегмент фюзеляжа доминировал на рынке благодаря большому объёму монтажа кронштейнов, необходимых для сборки секций фюзеляжа. Эти кронштейны обеспечивают устойчивость и центровку конструкции самолёта, напрямую влияя на общую безопасность и эксплуатационные характеристики. Постоянное внедрение новых лёгких материалов для фюзеляжа дополнительно повышает спрос на современные кронштейны, обеспечивающие совместимость и долговечность.

Ожидается, что сегмент подвесок двигателей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря увеличению производства экономичных двигателей и спросу на виброустойчивые системы кронштейнов. Высокая точность и термостойкость, необходимые при установке двигателей, делают специализированные кронштейны критически важными компонентами в конструкции современных самолётов. Увеличение инвестиций в двигательные системы нового поколения будет способствовать дальнейшему росту этого сегмента.

- Конечным пользователем

По принципу конечного потребителя рынок кронштейнов для самолетов делится на производителей оригинального оборудования (OEM) и производителей вторичного рынка. Сегмент OEM-производителей занимал наибольшую долю рынка в 2024 году благодаря большому количеству поставок новых самолетов и росту объемов производства самолетов основными производителями. OEM-производители продолжают внедрять усовершенствованные конструкции кронштейнов, соответствующие стандартам производительности, эффективности и безопасности, что способствует поддержанию устойчивого рыночного спроса.

Прогнозируется, что сегмент послепродажного обслуживания будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в обслуживании, ремонте и замене кронштейнов в стареющих воздушных судах. Рост объёма авиаперевозок по всему миру и увеличение срока службы воздушных судов требуют постоянной поддержки послепродажного обслуживания. Расширение центров технического обслуживания, ремонта и капитального ремонта (MRO) по всему миру также повышает спрос на надёжные и совместимые сменные кронштейны.

Региональный анализ рынка кронштейнов для самолетов

- Северная Америка доминировала на рынке кронштейнов для самолетов с наибольшей долей выручки, превышающей 40% в 2024 году, что обусловлено высоким уровнем производства коммерческих и военных самолетов и сильным присутствием ключевых производителей аэрокосмической техники, таких как Boeing и Lockheed Martin.

- Развитая авиационная инфраструктура региона, постоянные технологические инновации и акцент на легкие материалы для повышения топливной эффективности укрепили лидерство региона на рынке.

- Растущий спрос на модернизацию, ремонт и техническое обслуживание воздушных судов дополнительно способствует расширению использования высокопроизводительных кронштейнов на различных платформах самолетов.

Обзор рынка кронштейнов для самолетов в США

Рынок авиационных кронштейнов США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря значительным инвестициям в аэрокосмическое производство и программы модернизации оборонной промышленности. Ведущая роль страны в производстве коммерческих и военных самолетов способствует росту спроса на высокоточные кронштейны, обеспечивающие надежность и долговечность. Кроме того, переход аэрокосмической промышленности США на композитные материалы и аддитивное производство ускорил внедрение усовершенствованных конструкций кронштейнов, повышающих структурную целостность и снижающих общий вес.

Обзор европейского рынка кронштейнов для самолетов

Ожидается, что европейский рынок кронштейнов для крепления самолетов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, в первую очередь за счет увеличения поставок самолетов Airbus и повышения спроса на экономичные самолеты. Внимание региона к инициативам в области устойчивого развития и снижения веса способствует внедрению облегченных кронштейнов из алюминия и композитных материалов. Хорошо развитая авиационная экосистема Европы и растущие инвестиции в программы создания электрических и гибридных самолетов дополнительно стимулируют рост рынка как гражданских, так и оборонных самолетов.

Обзор рынка кронштейнов для самолетов в Великобритании

Ожидается, что рынок кронштейнов для крепления самолётов в Великобритании будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать мощная производственная база страны в аэрокосмической отрасли и участие в глобальных программах по созданию самолётов, таких как Airbus и BAE Systems. Приверженность Великобритании развитию лёгких конструкций и повышению эффективности самолётов ускорила внедрение высокопроизводительных кронштейнов как в коммерческом, так и в военном секторах. Более того, государственная поддержка инноваций и НИОКР в области аэрокосмических материалов продолжает укреплять перспективы рынка.

Обзор рынка кронштейнов для самолетов в Германии

Ожидается, что рынок авиационных кронштейнов в Германии будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год благодаря передовому инженерному потенциалу страны и ориентации на устойчивое авиационное производство. Разветвленная сеть поставщиков Германии в сочетании с акцентом на точность и автоматизацию производственных процессов способствует интеграции передовых систем кронштейнов. Растущее сотрудничество между производителями оригинального оборудования (OEM) и местными поставщиками в разработке самолетов нового поколения повышает спрос на легкие и устойчивые к коррозии кронштейны.

Обзор рынка кронштейнов для самолетов в Азиатско-Тихоокеанском регионе

Рынок кронштейнов для самолётов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему будет способствовать стремительное развитие авиационной промышленности в таких странах, как Китай, Индия и Япония. Рост спроса на авиаперевозки, рост располагаемых доходов населения и крупные инвестиции в отечественное авиастроение стимулируют рост в регионе. Превращение Азиатско-Тихоокеанского региона в ключевой центр производства компонентов для аэрокосмической отрасли в сочетании с государственными инициативами по поддержке авиационной инфраструктуры дополнительно повышает спрос на передовые технологии кронштейнов.

Обзор рынка кронштейнов для самолетов в Китае

Китайский рынок кронштейнов для самолётов занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря мощной государственной поддержке местного производства самолётов и росту инвестиций в коммерческую авиацию. Развитие таких программ, как COMAC C919 и ARJ21, значительно увеличило местный спрос на высококачественные кронштейны. Расширение цепочки поставок в аэрокосмической отрасли Китая и акцент на внедрение передовых материалов для повышения эффективности самолётов дополнительно стимулируют рост рынка.

Обзор рынка кронштейнов для самолетов в Японии

Японский рынок авиационных кронштейнов демонстрирует стремительный рост благодаря акценту на точном машиностроении, передовых технологиях материалов и участии в глобальных цепочках поставок для аэрокосмической отрасли. Значительное присутствие Японии в производстве ключевых компонентов для самолетов в сочетании с внедрением легких композитных материалов повышает конкурентоспособность рынка. Более того, расширение сотрудничества с международными производителями и разработка собственных моделей самолетов стимулируют внутренний спрос на высокопроизводительные кронштейны, используемые в критически важных областях применения.

Доля рынка кронштейнов для самолетов

Отрасль производства кронштейнов для самолетов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Triumph Group (США)

- Arconic (США)

- Премиум AEROTEC (Германия)

- Precision Castparts Corp. (США)

- AmeriStar MFG (США)

- Tri-Mack Plastics Manufacturing Corporation (США)

- Woodward Industries, Inc. (США)

- SEKISUI Aerospace (США)

- Kampi Components Co., Inc. (США)

- Даэр (Франция)

- Zauba Technologies Pvt Ltd (Индия)

- WestStar Precision (США)

- FedTech Inc. (США)

- Денрой (Великобритания)

- Spirit Aerosystems Inc. (США)

- Augen Technologies Software Solutions Pvt Ltd (Индия)

- Serra Manufacturing Corporation (США)

- Hexagon AB (Швеция)

- Quality Sheet Metal Inc. (США)

- STROCO Manufacturing Inc. (США)

Последние разработки на мировом рынке кронштейнов для самолетов

- В апреле 2025 года компания Spirit AeroSystems заключила окончательное соглашение с Airbus SE о передаче права собственности на отдельные производственные активы и объекты, связанные с авиационными конструкциями, включая те, которые связаны с кронштейнами и структурными компонентами самолетов. Эта стратегическая продажа активов направлена на оптимизацию производственного портфеля Spirit и повышение операционной эффективности, а также на усиление контроля Airbus над ключевыми элементами цепочки поставок. Ожидается, что этот шаг повысит эффективность и координацию производства кронштейнов для авиационных платформ нового поколения, укрепив европейскую производственную базу аэрокосмической техники.

- В июне 2024 года компании Diehl Aviation и 9T Labs совместно представили «ECO Bracket» — инновационный кронштейн для самолёта, изготовленный из термопластичных композитов, армированных углеродным волокном, напечатанных на 3D-принтере. Это лёгкое решение обеспечивает снижение веса примерно на 50% по сравнению с алюминиевыми кронштейнами, способствуя значительной экономии топлива и повышению экологичности в авиации. Внедрение ECO Bracket представляет собой важный шаг на пути к интеграции аддитивного производства и использования переработанных материалов в производство основных компонентов самолётов.

- В марте 2024 года компания Victrex plc заключила партнерское соглашение с Safran Cabin для разработки гибридной термопластичной композитной платформы для кронштейнов авиационных систем с использованием полимеров PEEK. Это сотрудничество повышает гибкость производства и сокращает время цикла, позволяя производить более лёгкие и прочные кронштейны с улучшенными характеристиками. Это достижение призвано ускорить внедрение кронштейнов из полимерных композитов как в коммерческих, так и в региональных самолетах, усиливая ориентацию рынка на инновации в области материалов.

- В ноябре 2023 года компания Spirit AeroSystems расширила своё партнёрство с Norsk Titanium, чтобы сертифицировать титановые компоненты, изготовленные методом 3D-печати, для использования в авиастроительных конструкциях, включая кронштейны. Это достижение в области аддитивного производства способствует повышению точности, эффективности использования материалов и сокращению сроков производства. Это сотрудничество знаменует собой важный шаг к широкомасштабному использованию титановых кронштейнов, изготовленных методом 3D-печати, и позиционирует Spirit AeroSystems как лидера в производстве аэрокосмических компонентов нового поколения.

- В августе 2023 года компания Insight Partners отметила рост стратегического сотрудничества и технологических инноваций среди ведущих производителей в области разработки лёгких и прочных кронштейнов для воздушных судов. В отчёте подчёркивается растущий спрос на кронштейны из композитных и гибридных материалов со стороны производителей оригинального оборудования (OEM), ориентированных на топливную эффективность и оптимизацию эксплуатационных характеристик. Эта тенденция отражает переход рынка к устойчивым методам производства и передовым инженерным решениям для удовлетворения меняющихся потребностей мировой авиационной отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.