Global Aircraft Electricals Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

Сегментация мирового рынка авиационных электрических систем по системам (генерация электроэнергии, распределение электроэнергии, преобразование электроэнергии и хранение энергии), компонентам (генераторы, преобразовательные устройства, распределительные устройства и системы управления аккумуляторными батареями), применению (управление генерацией электроэнергии, управление полетом и эксплуатация, система салона, управление конфигурацией, а также наддув и кондиционирование воздуха), технологиям (обычные, более электрические и электрические), платформам (коммерческая авиация, военная авиация и бизнес, а также авиация общего назначения), каналам сбыта (OEM и вторичный рынок) — тенденции отрасли и прогноз до 2032 года

Размер рынка авиационных электрических систем

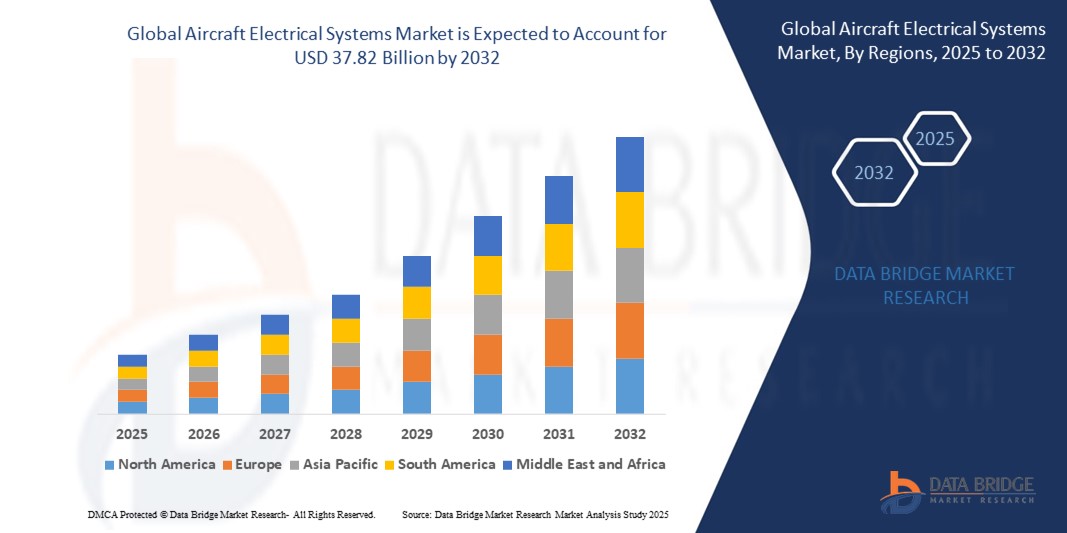

- Объем мирового рынка авиационных электрических систем в 2024 году оценивался в 23,55 млрд долларов США, а к 2032 году , как ожидается, он достигнет 37,82 млрд долларов США при среднегодовом темпе роста 6,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим принятием концепций более электрических и полностью электрических самолетов, растущим спросом на легкие и экономичные авиационные системы, а также продолжающейся заменой механических и пневматических систем передовыми электрическими решениями.

- Быстрая урбанизация и прогнозируемое расширение парка коммерческой авиации, особенно в странах с развивающейся экономикой, таких как Индия и Китай, в значительной степени способствуют росту спроса на современные электрические системы в самолетах.

Анализ рынка авиационных электрических систем

- Растущая тенденция электрификации современных самолетов трансформирует авиационную отрасль, повышая производительность, улучшая энергоэффективность и снижая эксплуатационные расходы.

- Коммерческая и военная авиация вкладывают значительные средства в электрические системы нового поколения для поддержки растущего спроса на авиаперевозки и будущих концепций городской воздушной мобильности (UAM).

- Северная Америка доминировала на рынке электрических систем для самолетов с наибольшей долей выручки в 2024 году, что обусловлено присутствием крупных производителей самолетов, растущим спросом на самолеты следующего поколения и увеличением инвестиций в технологии электрификации.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка электрических систем для воздушных судов, что обусловлено быстрой урбанизацией, увеличением спроса на авиаперевозки и значительными инвестициями в отечественное производство самолетов и развитие авиационной инфраструктуры.

- Сегмент генерации электроэнергии доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря растущей интеграции высоковольтной электрической архитектуры в самолёты нового поколения. Авиапроизводители инвестируют в надёжные бортовые системы генерации электроэнергии для удовлетворения растущих электрических нагрузок, связанных с авионикой, силовыми установками и функциями салона. Акцент на экономии топлива и снижении выбросов дополнительно повышает спрос на современные модули генерации электроэнергии.

Область применения отчета и сегментация рынка авиационных электрических систем

|

Атрибуты |

Ключевые аспекты рынка авиационных электрических систем |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущий спрос на более электрические решения для самолетов на развивающихся рынках авиации • Повышение уровня интеграции современных систем управления питанием в самолетах следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка авиационных электрических систем

«Расширенное внедрение архитектур более электрических самолетов (MEA)»

- Производители самолётов всё чаще заменяют гидравлические и пневматические системы электрическими для снижения веса и расхода топлива. Этот переход улучшает летно-технические характеристики самолёта, одновременно упрощая архитектуру системы, что повышает качество обслуживания и надёжность. Эта тенденция усиливается, поскольку устойчивое развитие становится главным приоритетом в авиационном проектировании.

- Подход MEA значительно повышает эксплуатационную эффективность за счёт централизации управления электропитанием и снижения зависимости от механических подсистем. Эти системы также предлагают расширенные возможности диагностики и управления, что позволяет более эффективно распределять электроэнергию и прогнозировать отказы. В результате авиакомпании могут увеличить время безотказной работы и снизить стоимость жизненного цикла.

- Достижения в области распределения высоковольтного питания, электроприводов и систем накопления энергии позволяют внедрять электрические бортовые системы. Эти технологии не только повышают эффективность использования энергии на борту, но и поддерживают частичную электрификацию силовых установок. Такое нововведение делает концепцию MEA более жизнеспособной для программ коммерческой и военной авиации.

- Например, Boeing 787 Dreamliner использует функции MEA, используя электроэнергию для противообледенительной системы, запуска двигателей и систем кондиционирования воздуха. Это изменение снижает зависимость самолета от систем отбора воздуха, повышая энергоэффективность и сокращая затраты на техническое обслуживание. Это пример того, как приложения MEA могут быть практически интегрированы в коммерческую авиацию.

- Переход к более электрическим самолетам представляет собой стратегическую эволюцию в аэрокосмической отрасли, направленную на более экологичные, легкие и эффективные авиаперевозки. Ожидается, что благодаря растущим инвестициям и доказанным преимуществам технологии MEA будут доминировать в будущих авиационных платформах. Эта тенденция имеет решающее значение для формирования следующего поколения устойчивой авиации.

Динамика рынка авиационных электрических систем

Водитель

«Растущее внимание к эффективности использования топлива и сокращению выбросов в авиации»

• Авиационный сектор испытывает колоссальное давление, связанное с необходимостью сокращения выбросов углекислого газа, что обуславливает спрос на лёгкие и энергоэффективные бортовые электрические системы. Эти системы заменяют тяжёлые гидравлические компоненты, напрямую способствуя повышению топливной экономичности. Производители авиационной техники всё больше инвестируют в инновации в области электрических систем для соблюдения экологических норм.

• Электроэнергетические системы помогают снизить расход топлива за счёт оптимизации распределения энергии и минимизации ненужных механических нагрузок. Снижая вес самолёта и повышая эффективность преобразования энергии, авиакомпании могут добиться значительной экономии эксплуатационных расходов. Это делает электроэнергетические системы привлекательным вариантом как для коммерческих, так и для военных самолётов.

• Государственные нормы, такие как Схема компенсации и сокращения выбросов углерода для международной авиации (CORSIA), способствуют переходу к более экологичным технологиям. Электрические системы способствуют соблюдению требований, предлагая более экологичные альтернативы традиционным энергетическим системам. Их растущая интеграция знаменует собой важный шаг на пути к достижению глобальных целей декарбонизации.

• Например, Airbus вложил значительные средства в гибридные электрические силовые установки и более электрические системы для своих будущих моделей самолетов. Эти инициативы направлены на сокращение расхода топлива и подготовку компании к выпуску самолетов с нулевым уровнем выбросов. Подобные действия отрасли ускоряют внедрение электрических систем во всем мире.

• Рост цен на топливо и экологические проблемы являются ключевыми факторами рынка, способствующими более быстрому внедрению бортовых электрических систем. Эти системы соответствуют целям устойчивого развития и одновременно повышают эксплуатационные характеристики. Поскольку авиакомпании и производители оригинального оборудования уделяют первостепенное внимание долгосрочной эффективности, переход к интеграции электрооборудования будет продолжать набирать обороты.

Сдержанность/Вызов

«Высокая сложность и стоимость интеграции в устаревшие самолеты»

• Модернизация современных электрических систем на старых воздушных судах — задача чрезвычайно сложная и дорогостоящая, что ограничивает их широкое внедрение. Для поддержки новых систем устаревшие самолеты требуют значительных изменений в конструкции и перенастройки электрической архитектуры. Это приводит к простоям в эксплуатации и увеличению трудозатрат при модернизации.

• Многие существующие воздушные суда изначально не были предназначены для поддержки высоковольтных электрических компонентов или распределенных сетей электропитания. Интеграция таких систем требует не только структурных изменений, но и повторной сертификации, что делает этот процесс медленным и дорогостоящим. Эксплуатанты могут откладывать модернизацию из-за неопределенности окупаемости инвестиций.

• Кроме того, нехватка квалифицированных инженеров и техников, способных работать с современными электрическими системами, создаёт ещё одно узкое место. Для установки и обслуживания требуется специализированное обучение и соблюдение мер безопасности, что увеличивает общую стоимость интеграции. Этот дефицит навыков особенно заметен на развивающихся рынках авиации.

• Например, несколько региональных авиакомпаний в Азии отложили переход на электрические системы из-за высоких первоначальных инвестиций и отсутствия совместимой инфраструктуры. Во многих случаях старые самолёты остаются в эксплуатации дольше, чем предполагалось, что замедляет модернизацию. Эта нерешительность влияет на рост мирового рынка.

• Хотя преимущества электрических систем очевидны, их интеграция в существующие автопарки сопряжена с существенными трудностями. Высокая стоимость, техническая сложность и нормативные барьеры продолжают сдерживать их внедрение, особенно среди небольших перевозчиков. Преодоление этих барьеров требует масштабируемых решений, государственного стимулирования и сотрудничества в масштабах всей отрасли.

Объем рынка авиационных электрических систем

Рынок сегментирован по принципу системы, компонента, приложения, технологии, платформы и канала сбыта.

- По системе

По принципу действия системы рынок бортовых электрических систем подразделяется на генерацию, распределение, преобразование и накопление энергии. Сегмент производства электроэнергии доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году благодаря растущей интеграции высоковольтной электрической архитектуры в самолеты нового поколения. Производители самолетов инвестируют в надежные бортовые системы генерации энергии для удовлетворения растущих электрических нагрузок, связанных с авионикой, силовыми установками и функциями салона. Акцент на экономию топлива и снижение выбросов дополнительно повышает спрос на современные модули генерации электроэнергии.

Ожидается, что сегмент накопителей энергии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение гибридных и полностью электрических самолетов. Аккумуляторные системы приобретают все большую популярность, поскольку они обеспечивают вспомогательное питание, снижают зависимость от двигателя и поддерживают электрификацию подсистем. Постоянное повышение емкости и безопасности аккумуляторных батарей делает их критически важным компонентом перехода на электрическую авиацию.

- По компонентам

По компонентному составу рынок подразделяется на генераторы, преобразователи, распределительные устройства и системы управления аккумуляторными батареями. Сегмент генераторов обеспечил наибольшую долю выручки в 2024 году благодаря своей важной роли в обеспечении электропитания широкого спектра воздушных судов. Современные генераторы разрабатываются с расчётом на более высокую эффективность, лёгкость конструкции и надёжность как для коммерческого, так и для оборонного применения. Переход авиационного сектора к полностью электрическим решениям дополнительно повышает спрос на компактные и мощные бортовые генераторы.

Ожидается, что сегмент систем управления аккумуляторными батареями будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку эффективный мониторинг и регулирование систем накопления энергии приобретают решающее значение. Развитие электродвижения и распределённых электрических систем увеличило потребность в интеллектуальных функциях управления питанием и безопасности, что стимулирует инновации в этом сегменте.

- По применению

По областям применения рынок сегментируется на следующие сегменты: управление выработкой электроэнергии, управление полетом и его эксплуатация, системы салона, управление конфигурацией, а также поддержание давления и кондиционирование воздуха. Сегмент управления полетом и его эксплуатация обеспечил наибольшую долю выручки в 2024 году благодаря растущей зависимости от электрических приводов и систем электродистанционного управления в современных самолетах. Замена традиционных механических систем управления электрическими улучшает управляемость, снижает вес и повышает безопасность.

Ожидается, что сегмент салонных систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими ожиданиями пассажиров в отношении комфорта и коммуникационных возможностей. Электрические системы обеспечивают работу современного освещения, систем развлечений на борту и систем циркуляции воздуха, играя ключевую роль в улучшении впечатлений от полета на борту самолетов всех классов.

- По технологии

По технологическому признаку рынок бортовых электрических систем подразделяется на традиционные, более электрические и электрические. В 2024 году на рынке доминировал сегмент более электрических систем, чему способствовало расширение их применения в коммерческой авиации благодаря возможности замены пневматических и гидравлических систем. Эти системы снижают вес самолета, повышают энергоэффективность и упрощают обслуживание.

Ожидается, что сегмент электромобилей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку отрасль приближается к нулевому уровню выбросов в авиаперевозках. Электромобили и полностью электрические подсистемы привлекают крупные инвестиции и поддержку со стороны регулирующих органов, что свидетельствует о кардинальном изменении философии проектирования воздушных судов.

- По платформе

По платформе рынок подразделяется на коммерческую авиацию, военную авиацию, а также деловую и авиацию общего назначения. В 2024 году наибольшая доля пришлась на коммерческую авиацию благодаря росту производства узкофюзеляжных и широкофюзеляжных самолетов, оснащенных современной электротехнической инфраструктурой. Авиакомпании активно модернизируют парк воздушных судов, внедряя энергоэффективные системы, снижающие расходы на топливо и сокращающие потребность в техническом обслуживании.

Ожидается, что сегмент военной авиации будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено программами модернизации и спросом на высокоэлектрифицированные системы для современных истребителей и самолётов-разведчиков. Электрические системы обеспечивают скрытность, улучшенное управление оружием и повышенную боеготовность.

- По каналу распространения

По каналам сбыта рынок сегментирован на рынок оригинального оборудования (OEM) и рынок запчастей (aftermarket). В 2024 году сегмент OEM занимал доминирующую долю рынка, чему способствовал рост числа поставок новых самолетов и увеличение числа установок электрических систем на этапе производства. Производители самолетов тесно сотрудничают с поставщиками систем для интеграции большего количества электрических компонентов на этапе проектирования.

Ожидается, что сегмент вторичного рынка будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку авиакомпании и операторы модернизируют устаревшие системы для повышения эффективности и соответствия меняющимся стандартам безопасности. Спрос на услуги по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР) электрических систем продолжает расти как в гражданском, так и в оборонном секторе.

Региональный анализ рынка авиационных электрических систем

• Северная Америка доминировала на рынке электрических систем для самолетов с самой большой долей выручки в 2024 году, что обусловлено присутствием крупных производителей самолетов, растущим спросом на самолеты следующего поколения и увеличением инвестиций в технологии электрификации.

• Регион выигрывает от развитой аэрокосмической инфраструктуры, значительных расходов на оборону и растущего использования электрических самолетов, особенно в коммерческой и военной авиации.

• Стремление к повышению эффективности использования топлива и соблюдению экологических норм еще больше стимулирует внедрение современных электрических систем как в новых самолетах, так и в программах модернизации.

Обзор рынка электрических систем для самолетов в США

Рынок электрических систем для воздушных судов США обеспечил наибольшую долю выручки в Северной Америке в 2024 году благодаря сильному сектору военной авиации и ведущему производству коммерческих самолетов. Росту способствуют постоянная модернизация парка воздушных судов, расширение использования электрических компонентов в беспилотных летательных аппаратах (БПЛА) и значительные государственные оборонные бюджеты. Кроме того, США являются крупным центром исследований и разработок в области электрических авиационных технологий, внося значительный вклад в инновации в области систем электропитания воздушных судов.

Обзор европейского рынка авиационных электрических систем

Ожидается, что европейский рынок электрических систем для воздушных судов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ориентацией региона на устойчивое развитие и электрификацию авиации. Нормативная поддержка сокращения выбросов углерода в сфере воздушного транспорта, а также присутствие ключевых производителей самолетов в таких странах, как Франция и Германия, стимулируют спрос. В регионе также наблюдается рост внедрения электрических и гибридно-электрических систем как в коммерческих, так и в оборонных самолетах.

Обзор рынка авиационных электрических систем в Германии

Ожидается, что рынок электрических систем для воздушных судов Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать передовой аэрокосмический сектор страны и технологический акцент на более экологичные двигательные установки. Германия играет ключевую роль в совместных европейских проектах по созданию самолетов и активно инвестирует в электрические и гибридные авиационные технологии. Мощные научно-исследовательские институты и государственно-частное партнерство дополнительно поддерживают разработку энергоэффективных систем генерации и распределения электроэнергии для воздушных судов.

Обзор рынка авиационных электрических систем в Великобритании

Ожидается, что рынок электрических систем для воздушных судов Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено развитым аэрокосмическим сектором и растущим вниманием к экологичной авиации. Поддерживаемые правительством инициативы, такие как FlyZero, и инвестиции в исследования в области электрификации ускоряют разработку новых технологий для электрических самолетов. Мощный инженерный потенциал Великобритании и ее участие в многонациональных программах развития авиации дополнительно способствуют интеграции передовых электрических систем в коммерческие, оборонные и городские воздушные транспортные платформы.

Обзор рынка электрических систем для самолетов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок электрических систем для воздушных судов в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом пассажиропотока, расширением парка воздушных судов и государственными инвестициями в региональную авиационную инфраструктуру. Такие страны, как Китай, Индия и Япония, наращивают свои производственные мощности, способствуя росту спроса на современные электрические системы. Более того, ожидается, что переход региона к устойчивой авиации и рост сектора коммерческой авиации будут способствовать долгосрочному росту.

Обзор рынка электрических систем для самолетов в Китае

В 2024 году Китай обеспечил наибольшую долю выручки на рынке электрических систем для воздушных судов Азиатско-Тихоокеанского региона благодаря быстрорастущей авиационной промышленности и увеличению объёмов производства отечественных самолётов. Ключевыми факторами являются государственная поддержка разработки отечественных самолётов и модернизация военного парка. Стремление Китая к электрификации и инвестиции в новые энергетические авиационные платформы дополнительно стимулируют интеграцию инновационных электрических систем в коммерческие и оборонные приложения.

Обзор рынка электрических систем для самолетов в Японии

Ожидается, что рынок электрических систем для воздушных судов Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать акцент страны на инновациях в аэрокосмической отрасли и энергоэффективных технологиях. Японские поставщики для аэрокосмической отрасли всё активнее участвуют в глобальных программах по созданию самолётов, предлагая высокоточные электрические компоненты и системы. Более того, растущий интерес к электрическим самолётам с вертикальным взлётом и посадкой (eVTOL) в сочетании с инициативами «умных городов» повышает спрос на надёжные и лёгкие электрические системы в авиационном секторе.

Доля рынка авиационных электрических систем

Отрасль авиационных электрических систем в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- AMETEK, Inc. (США)

- Группа Thales (Франция)

- Astronics Corporation (США)

- Acme Aerospace Inc. & Avionic Instruments, LLC (США)

- EaglePicher Technologies (США)

- Honeywell International, Inc. (США)

- Allied Motion, Inc. (США)

- Altra Industrial Motion Corp. (США)

- ARC Systems Inc. (США)

- Electromech Technologies (Индия)

- FAULHABER MICROMO, LLC (США)

- H3X Technologies Inc. (США)

- magniX (США)

- максон (Швейцария)

- Meggitt PLC (Великобритания)

- Moog Inc. (США)

- Rolls-Royce plc (Великобритания)

- Сафран (Франция)

Последние разработки на мировом рынке авиационных электрических систем

- В августе 2024 года компания Lilium завершила первый этап комплексных испытаний электросистемы своего самолёта в специально созданной лаборатории недалеко от Мюнхена. Это стало важной вехой на пути к утверждению условий полёта и сертификации типа в соответствии с правилами EASA SC-VTOL. Инженеры протестировали основные функции силовой установки, используя специально разработанное программное обеспечение для моделирования профилей полёта и сбора данных в режиме реального времени для сертификации лётной годности. Лаборатория была разработана совместно с итальянским поставщиком EN4 и использовала передовое программное и аппаратное обеспечение от NI.

- В сентябре 2023 года самолёт Cassio S компании VoltAero совершил первый в мире электрогибридный полёт, используя 100% экологически чистое топливо, предоставленное компанией TotalEnergies на её заводе в Руайане, Франция. В полёте использовалось Excellium Racing 100 – биоэтанольное топливо, полученное из отходов виноделия, что позволило сократить выбросы CO2 на 80%. Это достижение стало важнейшим этапом валидации электрогибридной силовой установки VoltAero и внесло вклад в декарбонизацию авиации. Cassio 330 станет первой серийной моделью в будущей линейке самолётов VoltAero.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.