Global Aircraft Fairings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.93 Billion

USD

4.66 Billion

2025

2033

USD

2.93 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.93 Billion | |

| USD 4.66 Billion | |

| % | |

|

Сегментация мирового рынка обтекателей для самолетов по типу воздушного судна (коммерческие, региональные, деловые, военные и вертолеты), системе (выхлопная система двигателя и выхлопная система вспомогательной силовой установки), компоненту (выхлопной конус, выхлопная труба, выхлопное сопло и облицовка выхлопной системы вспомогательной силовой установки), конечному пользователю (производитель оригинального оборудования и предприятия по техническому обслуживанию, ремонту и эксплуатации) — тенденции отрасли и прогноз до 2033 года.

Размер рынка авиационных обтекателей

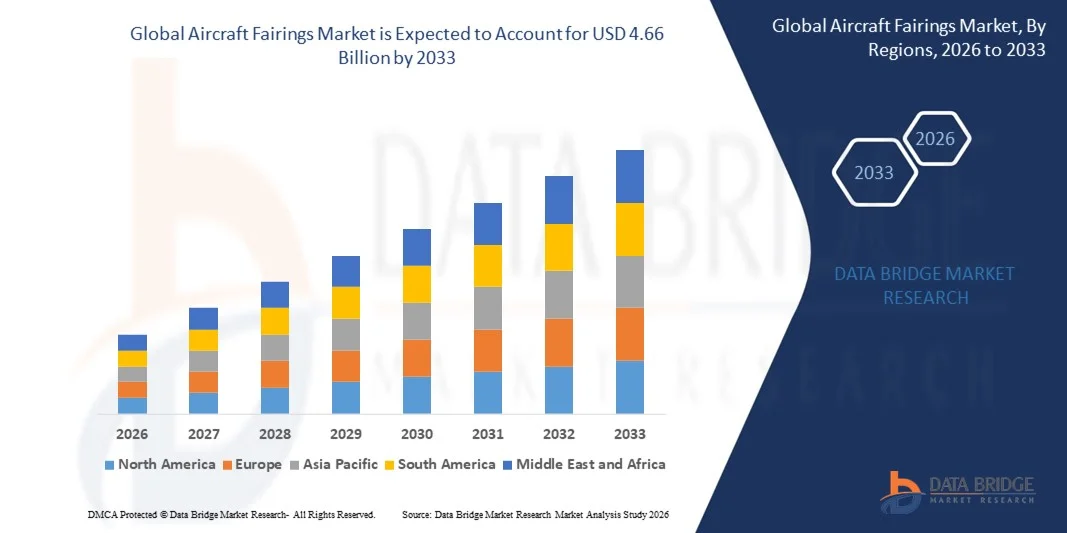

- Объем мирового рынка обтекателей для самолетов в 2025 году оценивался в 2,93 млрд долларов США и, как ожидается, достигнет 4,66 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением темпов производства самолетов и непрерывными программами модернизации флота, направленными на повышение аэродинамической эффективности и топливной экономичности в коммерческой, военной и деловой авиации.

- Кроме того, растущее внимание к облегченным конструкциям, снижению выбросов и шумоподавлению ускоряет внедрение современных композитных обтекателей, что значительно способствует общему расширению рынка.

Анализ рынка авиационных обтекателей

- Обтекатели самолетов, которые оптимизируют воздушный поток и защищают важные компоненты летательного аппарата, играют важную роль в повышении топливной эффективности, снижении аэродинамического сопротивления и улучшении общих характеристик самолета как при новом строительстве, так и при модернизации.

- Растущий спрос на обтекатели для самолетов в первую очередь обусловлен увеличением пассажиропотока, расширением мирового авиапарка и ростом объемов технического обслуживания и замены эксплуатируемых самолетов.

- Северная Америка доминировала на рынке обтекателей для самолетов, занимая 36,74% рынка в 2025 году, благодаря активной авиационной промышленности, непрерывной модернизации авиапарка и высоким оборонным расходам.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке обтекателей для самолетов благодаря быстрому развитию коммерческой авиации, росту пассажирских авиаперевозок и увеличению оборонных закупок.

- Коммерческий сегмент доминировал на рынке с долей 58,19% в 2025 году благодаря большим объемам мирового флота и непрерывному производству узкофюзеляжных и широкофюзеляжных самолетов для удовлетворения растущего пассажиропотока. Обтекатели самолетов имеют решающее значение в коммерческой авиации для снижения аэродинамического сопротивления, повышения топливной эффективности и снижения уровня шума.

Обзор отчета и сегментация рынка авиационных обтекателей

|

Атрибуты |

Ключевые рыночные тенденции в сегменте обтекателей для самолетов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка авиационных обтекателей

Растущее внедрение обтекателей из легких композитных материалов.

- Ключевой тенденцией на рынке обтекателей для самолетов является растущее использование легких композитных материалов для снижения общего веса самолета и повышения аэродинамической эффективности, что обусловлено стремлением авиационной промышленности к оптимизации расхода топлива и сокращению выбросов. Композитные обтекатели обладают превосходным соотношением прочности к весу и коррозионной стойкостью, что делает их подходящими как для коммерческих, так и для военных самолетов.

- Например, компания Spirit AeroSystems производит современные композитные обтекатели, поставляемые для основных типов самолетов, что способствует повышению топливной эффективности и снижению требований к техническому обслуживанию. Эти решения помогают производителям самолетов достигать целевых показателей производительности, соблюдая при этом строгие экологические нормы.

- Производители самолетов все чаще интегрируют композитные обтекатели в самолеты нового поколения узкофюзеляжных и широкофюзеляжных типов для улучшения управления воздушным потоком и снижения сопротивления во время полета. Эта тенденция усиливает спрос на высокоточные обтекатели для фюзеляжа, крыла и гондол двигателей.

- The growing use of composite fairings is also driven by their ability to support complex aerodynamic designs that are difficult to achieve with traditional metallic materials. This design flexibility is enabling manufacturers to optimize aircraft performance without compromising structural integrity

- Maintenance advantages associated with composite fairings, including improved fatigue resistance and longer service life, are further supporting their adoption across global fleets. Airlines are favoring components that contribute to lower lifecycle costs and higher operational reliability

- Overall, the shift toward lightweight composite fairings is reinforcing the market’s alignment with next-generation aircraft design priorities focused on efficiency, sustainability, and long-term performance improvements

Aircraft Fairings Market Dynamics

Driver

Rising Demand for Fuel-Efficient and Low-Emission Aircraft

- The rising demand for fuel-efficient and low-emission aircraft is a major driver for the aircraft fairings market, as fairings play a critical role in reducing aerodynamic drag and improving overall fuel performance. Airlines and operators are prioritizing aircraft configurations that support lower operating costs and compliance with environmental standards

- For instance, Airbus incorporates advanced fairing designs across its aircraft families to enhance aerodynamic efficiency and reduce fuel burn. These design improvements contribute directly to meeting airline sustainability goals and regulatory emission targets

- Increasing pressure from international aviation bodies to reduce carbon emissions is pushing manufacturers to optimize every external aircraft component, including fairings. This regulatory environment is accelerating investments in innovative fairing technologies

- The expansion of global air travel is also amplifying demand for new aircraft with improved fuel efficiency, indirectly strengthening the requirement for high-performance fairings. Fleet modernization programs are emphasizing aerodynamic enhancements to maximize operational efficiency

- As fuel costs remain a significant expense for airlines, components that support fuel savings are gaining strategic importance. This sustained focus on efficiency continues to drive steady growth in the aircraft fairings market

Restraint/Challenge

High Manufacturing and Certification Complexity

- The aircraft fairings market faces challenges related to high manufacturing and certification complexity, as fairings must meet strict aerospace quality, safety, and performance standards. Compliance with these requirements increases development time and production costs for manufacturers

- For instance, GKN Aerospace follows rigorous certification and testing procedures for composite fairings to meet global aviation authority requirements. These processes demand extensive validation, adding complexity and cost to product development

- Manufacturing composite fairings involves advanced tooling, precise layup techniques, and controlled production environments to ensure dimensional accuracy and structural integrity. These requirements limit production flexibility and increase capital investment

- Certification procedures for aircraft fairings require detailed documentation, material qualification, and performance testing under various operating conditions. This extends time-to-market and can delay program timelines for both OEMs and suppliers

- The challenge of balancing regulatory compliance, production efficiency, and cost control continues to constrain market participants. Addressing these complexities is essential for manufacturers seeking to scale operations while maintaining quality and certification standards

Aircraft Fairings Market Scope

The market is segmented on the basis of aircraft type, system, component, and end-user.

- By Aircraft Type

On the basis of aircraft type, the aircraft fairings market is segmented into commercial, regional, business, military, and helicopters. The commercial aircraft segment dominated the market with the largest share of 58.19% in 2025, supported by high global fleet volumes and continuous production of narrow-body and wide-body aircraft to meet rising passenger traffic. Aircraft fairings are critical in commercial aviation for reducing aerodynamic drag, improving fuel efficiency, and lowering noise emissions. Airlines prioritize advanced composite fairings to optimize operating costs and comply with stringent environmental regulations. The large number of in-service commercial aircraft further supports sustained demand for replacement and retrofit fairings.

The business aircraft segment is expected to register the fastest growth from 2026 to 2033, driven by increasing demand for private and charter aviation. Business jets require lightweight and high-performance fairings to enhance speed, range, and fuel efficiency. Rising adoption of advanced materials and customized aerodynamic designs in business aviation is accelerating fairings demand. Growth in high-net-worth individuals and corporate travel is reinforcing this trend.

- By System

On the basis of system, the aircraft fairings market is segmented into engine exhaust system and APU exhaust system. The engine exhaust system segment held the largest market share in 2025 due to its essential role in managing exhaust flow, reducing thermal impact, and improving overall propulsion efficiency. Engine exhaust fairings are exposed to high temperatures and aerodynamic stress, driving demand for durable and heat-resistant materials. Increasing aircraft engine upgrades and new engine programs are sustaining strong demand for this segment.

Прогнозируется, что сегмент выхлопных систем вспомогательных силовых установок (ВСУ) будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущее внимание к эффективности вспомогательных источников энергии и контролю выбросов. Современные самолеты все чаще используют ВСУ для наземных операций, что создает спрос на усовершенствованные обтекатели выхлопных систем, которые снижают уровень шума и тепловыделения. Технологические усовершенствования в конструкции ВСУ также способствуют росту сегмента.

- По компонентам

По типу компонентов рынок сегментируется на выхлопные конусы, выхлопные трубы, выхлопные форсунки и облицовки выхлопных труб вспомогательной силовой установки (ВСУ). Сегмент выхлопных форсунок доминировал на рынке в 2025 году, поскольку он играет решающую роль в управлении потоком выхлопных газов и оптимизации тяговых характеристик двигателя. Выхлопные форсунки требуют точной инженерии и высокоэффективных материалов, что приводит к большей добавленной стоимости на единицу продукции. Постоянное совершенствование технологий повышения эффективности двигателей и снижения шума поддерживает стабильный спрос на этот компонент.

Ожидается, что сегмент облицовочных материалов выхлопных систем вспомогательных силовых установок (ВСУ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим вниманием к теплоизоляции и шумоподавлению. Производители самолетов внедряют передовые материалы для облицовки, чтобы улучшить характеристики ВСУ и снизить требования к техническому обслуживанию. Рост использования ВСУ в коммерческих и деловых самолетах ускоряет спрос на этот компонент.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок авиационных обтекателей сегментируется на производителей оригинального оборудования (OER) и компании, занимающиеся техническим обслуживанием, ремонтом и эксплуатацией (MRO). В 2025 году сегмент OER занимал наибольшую долю рынка, чему способствовали стабильные темпы производства самолетов и интеграция обтекателей на этапе первоначальной сборки. Производители самолетов все чаще используют легкие композитные обтекатели для повышения топливной эффективности и соответствия нормативным стандартам. Долгосрочные соглашения о поставках между поставщиками обтекателей и производителями оригинального оборудования еще больше укрепляют этот сегмент.

Ожидается, что сегмент технического обслуживания и ремонта (ТОиР) будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение мирового авиапарка и растущая потребность в ремонте и замене изношенных обтекателей. Обтекатели подвержены воздействию окружающей среды и механическим нагрузкам, что приводит к необходимости периодического технического обслуживания. Рост использования самолетов и старение авиапарка значительно стимулируют спрос на услуги ТОиР.

Региональный анализ рынка авиационных обтекателей

- Северная Америка доминировала на рынке обтекателей для самолетов, занимая наибольшую долю выручки в 36,74% в 2025 году, что было обусловлено активной производственной деятельностью, непрерывной модернизацией авиапарка и высокими оборонными расходами.

- Регион выигрывает от присутствия крупных производителей самолетов и поставщиков первого уровня, которые постоянно инвестируют в повышение аэродинамической эффективности и облегченные конструктивные элементы.

- Растущий спрос на экономичные самолеты в сочетании со строгими нормами по выбросам и уровню шума способствует внедрению современных композитных обтекателей в коммерческой, военной и деловой авиации.

Анализ рынка обтекателей для самолетов в США

В 2025 году рынок авиационных обтекателей в США занимал наибольшую долю в Северной Америке, чему способствовали высокие объемы поставок коммерческих самолетов и устойчивые программы развития оборонной авиации. Значительные инвестиции в самолеты следующего поколения, модернизацию двигателей и послепродажное обслуживание стимулируют постоянный спрос на выхлопные и аэродинамические обтекатели. Наличие большого парка эксплуатируемых самолетов дополнительно поддерживает постоянный спрос на замену и техническое обслуживание в рамках деятельности по техническому обслуживанию и ремонту.

Анализ рынка авиационных обтекателей в Европе

Прогнозируется, что рынок авиационных обтекателей в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение объемов авиастроительной деятельности и пристальное внимание к вопросам устойчивого развития. Европейские авиационные правила подчеркивают важность топливной эффективности и сокращения выбросов, что стимулирует внедрение легких обтекателей. Рост обусловлен увеличением спроса со стороны коммерческой авиации и программ модернизации военной техники в регионе.

Анализ рынка авиационных обтекателей Великобритании

Ожидается, что рынок авиационных обтекателей Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют сильная база аэрокосмической промышленности и активное участие в глобальных авиационных программах. Спрос обусловлен продолжающимися инвестициями в технологии двигателей и аэродинамические усовершенствования. Ориентация страны на передовые материалы и высокоточное машиностроение дополнительно способствует инновациям и внедрению обтекателей.

Анализ рынка авиационных обтекателей в Германии

Ожидается, что рынок авиационных обтекателей в Германии будет расти значительными темпами, чему способствуют технологические инновации и сильный акцент на топливоэффективные конструкции самолетов. Развитая цепочка поставок в аэрокосмической отрасли Германии поддерживает высокий спрос на высокоточные обтекатели. Увеличение участия в программах создания коммерческих самолетов и модернизации оборонной промышленности еще больше способствует росту рынка.

Анализ рынка обтекателей для самолетов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок обтекателей для самолетов в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют быстрое расширение коммерческой авиации, рост пассажирских авиаперевозок и увеличение оборонных закупок. Развитие производственных мощностей по выпуску самолетов и расширение авиапарков в регионе ускоряют рост спроса на обтекатели. Экономически эффективное производство и рост объемов технического обслуживания и ремонта также способствуют росту рынка.

Анализ рынка авиационных обтекателей в Японии

Рынок авиационных обтекателей в Японии демонстрирует устойчивый рост благодаря значительным инвестициям в аэрокосмические технологии и модернизацию авиапарка. Спрос поддерживается стремлением страны к использованию легких материалов и высокоточных компонентов. Увеличение объемов технического обслуживания как коммерческой, так и военной авиации также способствует росту спроса на обтекатели.

Анализ рынка авиационных обтекателей в Китае

В 2025 году китайский рынок обтекателей для самолетов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрый рост отечественного авиастроения и расширение авиапарков. Ключевыми факторами роста являются государственная поддержка отечественных авиационных программ и растущие инвестиции в оборонную авиацию. Увеличение числа самолетов в эксплуатации также стимулирует спрос на обтекатели на вторичном рынке.

Доля рынка обтекателей для самолетов

В отрасли производства обтекателей для самолетов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Magellan Aerospace (Канада)

- Triumph Group (США)

- Ducommun Incorporated (США)

- Nexcelle (США)

- Компания NORDAM Group LLC (США)

- Franke Industries (США)

- Senior plc (Великобритания)

- CKT Engineering (Канада)

- Melrose Industries PLC (Великобритания)

- Power Flow Systems, Inc. (США)

- Collins Aerospace (США)

- Корпорация Sky Dynamics (США)

- Knisley Welding, Inc. (США)

- Aerospace Manufacturing Inc. (США)

- Сварочная компания Acorn Welding (США)

- Сафран (Франция)

- Sejong Industrial Co., Ltd (Южная Корея)

- D'Shannon Aviation (США)

Последние тенденции на мировом рынке обтекателей для самолетов

- В марте 2025 года корпорация RTX заключила соглашение с компанией JetZero о поставке элементов интеграции двигателя и конструкций гондол для демонстрационного образца самолета с интегрированным крылом и фюзеляжем, включая усовершенствованные обтекатели, запланированные к испытательным полетам в 2027 году. Это событие укрепляет рынок авиационных обтекателей, ускоряя внедрение аэродинамических конструкций следующего поколения и подтверждая спрос на высокоинтегрированные, легкие решения для обтекателей в будущих архитектурах самолетов. Оно также свидетельствует о растущих инвестициях в нетрадиционные концепции планеров, требующие передовых технологий изготовления обтекателей.

- В августе 2024 года компания Daher усовершенствовала процессы производства обтекателей для самолетов, внедрив цифровые системы контроля качества, позволяющие осуществлять мониторинг производства в режиме реального времени. Этот шаг положительно влияет на рынок, улучшая обеспечение качества, снижая процент брака и повышая эффективность производства. Внедрение цифровых методов производства способствует повышению надежности и масштабируемости поставок обтекателей как для OEM-производителей, так и для предприятий технического обслуживания и ремонта.

- В апреле 2024 года компания GKN Aerospace представила усовершенствованное композитное решение для обтекателей радиолокационных камер, разработанное для повышения прозрачности сигнала за счет оптимизированной укладки материала и технологий высокоточной обработки. Это нововведение стимулирует рост рынка, удовлетворяя растущую потребность в обтекателях, которые обеспечивают баланс между аэродинамическими характеристиками и требованиями к современным средствам связи и радиолокации. Оно также подтверждает переход к использованию высокоэффективных композитных материалов в критически важных конструкциях самолетов.

- В январе 2024 года компания Spirit AeroSystems расширила свои производственные мощности по выпуску композитных обтекателей для поддержки растущего объема производства узкофюзеляжных самолетов, используя автоматизированные системы производства композитных материалов. Это расширение укрепляет рынок авиационных обтекателей, повышая надежность поставок и удовлетворяя растущий спрос со стороны программ по производству коммерческих самолетов большого объема. Оно также подчеркивает роль автоматизации в сокращении производственных узких мест и обеспечении долгосрочной масштабируемости рынка.

- В июне 2023 года ПАО «Страта Манаджер» и САБКА подписали контракт на производство и сборку обтекателей закрылков для самолета A350-1000, развивая существующее сотрудничество по программе A350-900. Это соглашение укрепляет рынок авиационных обтекателей, обеспечивая непрерывность поставок для программ широкофюзеляжных самолетов и усиливая партнерские отношения с глобальными поставщиками. Оно также отражает устойчивый спрос на высокоточные обтекатели в современных коммерческих самолетах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.