Global Aircraft Seals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.05 Billion

USD

4.72 Billion

2024

2032

USD

3.05 Billion

USD

4.72 Billion

2024

2032

| 2025 –2032 | |

| USD 3.05 Billion | |

| USD 4.72 Billion | |

| % | |

|

Сегментация мирового рынка авиационных уплотнений по типу (динамические и статические уплотнения), применению (двигательная система, планер, авионика и электрическая система, система управления полетом и гидравлика, а также система шасси), материалу (композиты, полимеры и металлы), платформе (самолет с неподвижным крылом, винтокрылый аппарат и беспилотные летательные аппараты) и конечному использованию (OEM и вторичный рынок) — тенденции отрасли и прогноз до 2032 года.

Размер рынка авиационных уплотнений

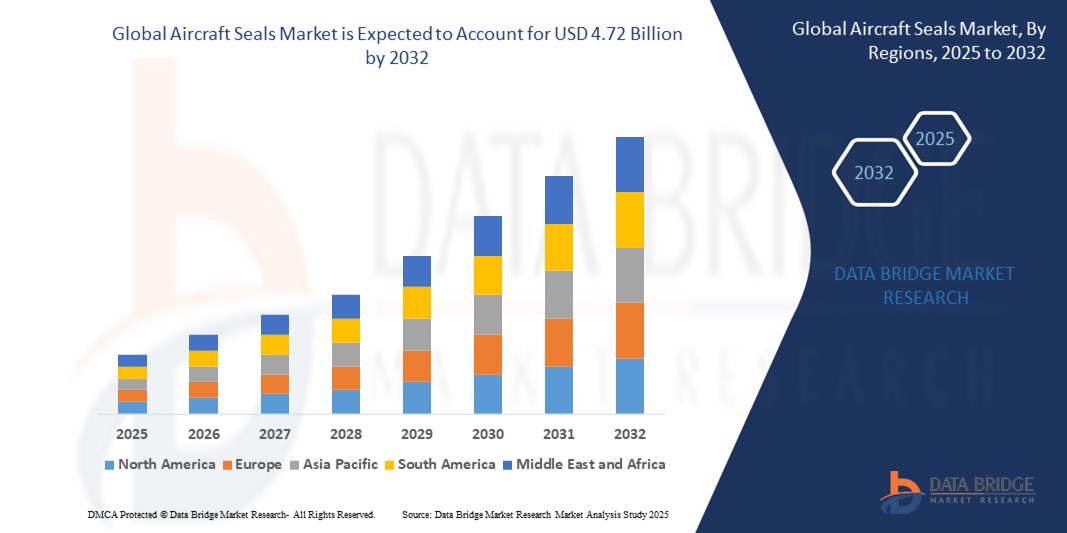

- Объем мирового рынка авиационных уплотнений в 2024 году оценивался в 3,05 млрд долларов США , а к 2032 году , как ожидается, достигнет 4,72 млрд долларов США при среднегодовом темпе роста 5,6% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущим спросом на экономичные самолеты, достижениями в области аэрокосмических материалов и ростом производства коммерческих и военных самолетов во всем мире.

- Кроме того, растущее использование беспилотных летательных аппаратов (БПЛА) и потребность в высокоэффективных уплотнительных решениях в экстремальных аэрокосмических условиях значительно ускоряют расширение отрасли.

Анализ рынка авиационных уплотнений

- Уплотнения самолетов, критически важные для поддержания давления, предотвращения утечек жидкости и обеспечения эксплуатационной эффективности авиационных систем, являются неотъемлемой частью безопасности и производительности современных самолетов коммерческого, военного и беспилотного назначения.

- Рост спроса на авиационные уплотнения обусловлен развитием мировой авиационной отрасли, увеличением пассажиропотока и потребностью в легких, прочных уплотнительных решениях для повышения топливной эффективности и снижения затрат на техническое обслуживание.

- Северная Америка доминировала на рынке авиационных уплотнений с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено устойчивой аэрокосмической промышленностью, значительными инвестициями в оборонную и коммерческую авиацию, а также присутствием крупных производителей в США. Инновации в области передовых материалов и технологий герметизации дополнительно поддерживают рост рынка в этом регионе.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрая урбанизация, увеличение спроса на авиаперевозки и рост производства аэрокосмической техники в таких странах, как Китай и Индия.

- Сегмент динамических уплотнений занял самую большую долю рынка в 45% в 2024 году, что обусловлено их широким применением в приложениях, включающих движущиеся компоненты, такие как системы двигателей, системы управления полетом и гидравлические системы.

Область применения отчета и сегментация рынка авиационных уплотнений

|

Атрибуты |

Ключевые моменты рынка Aircraft Seals |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка авиационных уплотнений

Растущее внедрение современных материалов и технологий интеллектуального уплотнения

- На мировом рынке авиационных уплотнений наблюдается значительная тенденция к интеграции современных материалов, таких как высокопроизводительные эластомеры, композиты и легкие полимеры, для повышения долговечности и производительности уплотнений.

- Эти материалы способны выдерживать экстремальные температуры, колебания давления и химическое воздействие, повышая топливную экономичность и снижая затраты на техническое обслуживание.

- Технологии интеллектуальных уплотнений, такие как самовосстанавливающиеся уплотнения и уплотнения со встроенными датчиками, набирают популярность, позволяя осуществлять мониторинг состояния уплотнений в режиме реального времени и проводить профилактическое обслуживание для предотвращения сбоев.

- Например, компании разрабатывают уплотнения со встроенными датчиками, которые обнаруживают износ или повреждение, что позволяет проводить упреждающую замену и минимизировать время простоя самолета.

- Эта тенденция повышает надежность и эффективность уплотнений, делая их более привлекательными для производителей и операторов самолетов в коммерческом, военном и беспилотном летательном сегментах (БПЛА).

- Современные материалы, такие как фторсиликоновые и углеродные композиты, используются для оптимизации эффективности герметизации в критически важных приложениях, таких как системы двигателей и гидравлика управления полетом, обеспечивая легкие конструкции самолетов и соответствие экологическим нормам.

Динамика рынка авиационных уплотнений

Водитель

Растущий спрос на экономичные самолеты и строгие правила безопасности

- Растущий спрос на экономичные и экологически безопасные воздушные суда является ключевым фактором развития мирового рынка авиационных уплотнений, поскольку усовершенствованные уплотнения способствуют улучшению аэродинамических характеристик и снижению веса.

- Уплотнения играют важную роль в повышении безопасности полетов, предотвращая утечку жидкости, поддерживая давление и защищая от воздействия окружающей среды такие системы, как двигатели, планеры и шасси.

- Государственное регулирование, особенно в таких регионах, как Европа и Северная Америка, устанавливающее строгие стандарты безопасности и выбросов, способствует внедрению высокоэффективных уплотнительных решений.

- Распространение беспилотных летательных аппаратов (БПЛА) и разработка самолетов нового поколения, таких как гибридные и электрические модели, еще больше увеличивают потребность в специализированных уплотнениях, адаптированных к новым двигательным системам.

- Производители самолетов все чаще используют заводские уплотнения в качестве стандартной функции для соответствия нормативным требованиям и повышения надежности и стоимости самолетов.

Сдержанность/Вызов

Высокие производственные затраты и строгое соблюдение нормативных требований

- Высокая стоимость разработки и производства современных уплотнений, особенно с использованием специализированных композитов и полимеров, создает существенное препятствие для роста рынка, особенно для небольших производителей или на рынках, чувствительных к цене.

- Интеграция уплотнений в сложные авиационные системы, такие как двигатели и гидравлика управления полетом, требует точного проектирования и соответствия строгим стандартам аэрокосмической отрасли, что повышает сложность и стоимость производства.

- Проблемы безопасности данных и интеллектуальной собственности, связанные с технологиями интеллектуального пломбирования, такими как пломбы со встроенными датчиками, представляют собой сложную задачу, поскольку эти системы могут собирать и передавать конфиденциальные эксплуатационные данные, повышая риск нарушений или неправомерного использования.

- Разрозненность нормативно-правовой базы в разных регионах, а также различные требования к сертификации и испытаниям авиационных уплотнений усложняют работу мировых производителей и поставщиков услуг.

- Эти факторы могут сдерживать внедрение на развивающихся рынках и ограничивать расширение рынка, особенно в регионах с высокой чувствительностью к затратам или строгим надзором со стороны регулирующих органов.

Рынок авиационных уплотнений Сфера применения

Рынок сегментирован по типу, применению, материалу, платформе и конечному использованию.

- По типу

По типу мировой рынок авиационных уплотнений сегментируется на динамические и статические. Сегмент динамических уплотнений занял наибольшую долю рынка – 45% – в 2024 году, что обусловлено их широким применением в системах, связанных с подвижными компонентами, такими как системы двигателей, системы управления полетом и гидравлические системы. Эти уплотнения обеспечивают надежную работу в условиях высокого давления и высоких температур, что критически важно для безопасности и эффективности полетов.

Ожидается, что сегмент статических уплотнений продемонстрирует значительный рост в период с 2025 по 2032 год, что обусловлено их важнейшей ролью в герметизации стационарных компонентов, таких как планеры и люки, где предотвращение утечек воздуха, жидкости и пыли критически важно для обеспечения аэродинамической целостности и защиты окружающей среды. Достижения в области лёгких и прочных материалов ещё больше расширяют их применение.

- По применению

По области применения мировой рынок авиационных уплотнений сегментируется на следующие сегменты: двигательные системы, планер, авионика и электросистемы, системы управления полетом и гидравлики, а также системы шасси. Ожидается, что сегмент двигательных систем займет наибольшую долю рынка в 38% в 2024 году, что обусловлено критической потребностью в уплотнениях для поддержания эффективности двигателя, предотвращения утечек жидкостей и газов, а также для выдерживания экстремальных температур и давлений в камерах сгорания, турбинах и компрессорах.

Ожидается, что сегмент планера будет демонстрировать устойчивый рост в период с 2025 по 2032 год. Растущее внимание к топливной эффективности и аэродинамическим характеристикам обуславливает спрос на высокоэффективные уплотнения в фюзеляже, крыльях и поверхностях управления полетом, которые обеспечивают структурную целостность и снижают потребность в техническом обслуживании.

- По материалу

По материалу мировой рынок авиационных уплотнений сегментируется на композиты, полимеры и металлы. Ожидается, что сегмент полимеров займет наибольшую долю рынка – 50% – в 2024 году благодаря универсальности эластомеров и фторполимеров, которые обладают лёгкостью, гибкостью и устойчивостью к экстремальным температурам, химическим веществам и давлению. Эти характеристики делают их идеальными для динамических уплотнений в двигателях и гидравлических системах.

Ожидается, что сегмент композитных материалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря их высокой прочности, термостойкости и малому весу, что соответствует спросу авиационной отрасли на топливосберегающие и коррозионностойкие уплотнения. Инновации в области композитных материалов ещё больше расширяют их применение в высокопроизводительных системах.

- По платформе

В зависимости от платформы мировой рынок герметизации для воздушных судов сегментируется на сегменты самолетов с фиксированным крылом, вертолетов и беспилотных летательных аппаратов (БПЛА). Ожидается, что сегмент самолетов с фиксированным крылом займет наибольшую долю рынка – 60% – в 2024 году, что обусловлено большим объемом коммерческих, деловых и военных самолетов, которым требуются комплексные решения по герметизации двигателей, планеров и гидравлических систем для обеспечения безопасности и эффективности.

Ожидается, что сегмент беспилотных летательных аппаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим применением БПЛА в военных, коммерческих и разведывательных целях. Спрос на лёгкие и прочные герметизирующие элементы для БПЛА в различных условиях эксплуатации стимулирует рост этого сегмента.

- По конечному использованию

По принципу конечного использования мировой рынок авиационных уплотнений сегментируется на рынок оригинального оборудования (OEM) и рынок вторичных компонентов (Authority Market). Ожидается, что в 2024 году на долю OEM-сегмента придется наибольшая доля выручки – 55%. Это обусловлено ростом производства коммерческих и военных самолетов такими крупными производителями, как Boeing и Airbus, которые интегрируют уплотнения в процесс сборки для соответствия строгим стандартам безопасности и эксплуатационных характеристик.

Ожидается, что сегмент вторичного рынка будет испытывать быстрый рост в период с 2025 по 2032 год, чему будет способствовать частая замена уплотнений из-за их износа, а также расширение мощностей по техническому обслуживанию, ремонту и капитальному ремонту (MRO) для поддержки стареющего парка воздушных судов и обеспечения эксплуатационной надежности.

Региональный анализ рынка авиационных уплотнений

- Северная Америка доминировала на рынке авиационных уплотнений с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено устойчивой аэрокосмической промышленностью, значительными инвестициями в оборонную и коммерческую авиацию, а также присутствием крупных производителей в США. Инновации в области передовых материалов и технологий герметизации дополнительно поддерживают рост рынка в этом регионе.

- Потребители и производители отдают приоритет уплотнениям, поскольку они предотвращают утечку жидкости, поддерживают давление и обеспечивают надежность в экстремальных условиях, особенно в системах двигателей, планерах и системах управления полетом.

- Росту способствуют технологические достижения в области уплотнительных материалов, таких как эластомеры, композиты и полимеры, а также растущее внедрение как в сегментах OEM, так и на вторичном рынке.

Обзор рынка герметиков для самолетов США

Рынок интеллектуальных замков США в 2024 году занял наибольшую долю выручки в Северной Америке – 85,7%. Этому способствовал высокий спрос как со стороны производителей оригинального оборудования (OEM), так и со стороны сервисных центров, а также растущая осведомленность потребителей о важности высокоэффективных уплотнений для безопасности и топливной экономичности. Тенденция к использованию легких и прочных материалов, таких как современные композиты и эластомеры, дополнительно стимулирует расширение рынка. Наличие крупных производителей аэрокосмической техники и обширных мощностей по техническому обслуживанию, ремонту и капитальному ремонту (MRO) способствует формированию разнообразной экосистемы продуктов.

Обзор европейского рынка герметизации самолетов

Ожидается, что европейский рынок авиационных уплотнений продемонстрирует значительный рост, чему будет способствовать строгий контроль безопасности и эксплуатационных характеристик воздушных судов. Потребители и производители ищут уплотнения, которые повышают надежность систем, одновременно обеспечивая устойчивость к экстремальным температурам и давлению. Рост наблюдается как в сфере производства новых самолетов, так и в проектах модернизации, причем такие страны, как Германия и Франция, демонстрируют значительное потребление благодаря развитию аэрокосмической промышленности и заботе об окружающей среде.

Обзор рынка герметизации самолетов в Великобритании

Ожидается, что рынок авиационных уплотнений в Великобритании будет демонстрировать быстрый рост, обусловленный спросом на высокоэффективные уплотнения, повышающие эффективность и безопасность систем коммерческих и военных самолетов. Повышенное внимание к внешнему виду самолетов, топливной экономичности и соблюдению меняющихся норм безопасности способствует их внедрению. Интеграция современных материалов, таких как полимеры и композиты, как в OEM-производствах, так и на вторичном рынке дополнительно способствует росту рынка.

Обзор рынка герметизации самолетов в Германии

Ожидается, что рынок авиационных уплотнений в Германии будет демонстрировать высокие темпы роста, что обусловлено развитой авиакосмической промышленностью и высоким вниманием потребителей к эксплуатационным характеристикам и энергоэффективности самолетов. Немецкие производители отдают предпочтение технологически передовым уплотнениям, которые снижают затраты на техническое обслуживание и повышают долговечность систем двигателей и планеров. Интеграция этих уплотнений в премиальные авиационные системы и услуги послепродажного обслуживания способствует устойчивому росту рынка.

Обзор рынка самолетов Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка авиационных уплотнений, обусловленных расширением производства в аэрокосмической отрасли и ростом инвестиций в таких странах, как Китай, Индия и Япония. Повышение осведомленности о топливной эффективности, безопасности и экологических преимуществах стимулирует спрос на современные уплотнения. Государственные инициативы, направленные на продвижение инноваций и стандартов безопасности в аэрокосмической отрасли, дополнительно стимулируют внедрение высокоэффективных уплотнительных решений.

Японская авиастроительная компания закрывает обзор рынка

Ожидается, что рынок авиационных уплотнений в Японии будет демонстрировать быстрый рост благодаря высокому потребительскому спросу на высококачественные, технологичные уплотнители, повышающие безопасность и эксплуатационные характеристики воздушных судов. Присутствие крупных производителей аэрокосмической техники и интеграция уплотнений в комплектующие для самолетов ускоряют проникновение на рынок. Растущий интерес к послепродажному обслуживанию и кастомизации также способствует росту.

Обзор рынка китайских самолетов

Китай занимает наибольшую долю на рынке авиационных уплотнений Азиатско-Тихоокеанского региона, чему способствуют быстрый рост производства в аэрокосмической отрасли, увеличение числа воздушных судов и рост спроса на передовые решения в области герметизации для обеспечения безопасности и эффективности. Развитие аэрокосмической промышленности страны и ориентация на технологические инновации способствуют внедрению современных уплотнений из композитных материалов и полимеров. Мощные внутренние производственные мощности и конкурентоспособные цены повышают доступность рынка.

Доля рынка авиационных уплотнений

В отрасли производства авиационных уплотнений лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- SKF (Швеция)

- Группа Saint-Gobain (Франция)

- Trelleborg AB (Швеция)

- Meggitt PLC (Великобритания)

- Parker Hannifin Corp. (США)

- METAX GmbH (Германия)

- PAULSTRA SNC (Франция)

- Harwal Ltd (ОАЭ)

- Дихтоматика (Германия)

- Temel Gaskets (Турция)

- WL Gore & Associates, Inc. (США)

- Repack-S (Италия)

- Итон (США)

- Dp Seals Ltd. (Великобритания)

- Корпорация Rexnord (США)

- PPG Industries, Inc. (США)

- STACEM (Франция)

Каковы последние события на мировом рынке авиационных уплотнений?

- В мае 2025 года компания Trelleborg Sealing Solutions, входящая в группу Trelleborg, приобрела компанию Aero-Plastics, Inc., американскую компанию, специализирующуюся на производстве высокопроизводительных полимерных компонентов для интерьеров самолетов. Этот стратегический шаг укрепляет портфель решений Trelleborg для аэрокосмической отрасли, добавляя экспертные знания в области точного литья под давлением, термоформования и механической обработки современных полимерных материалов. Aero-Plastics также обеспечивает дополнительные возможности, такие как сборка, гравировка и нанесение специальных покрытий. Это приобретение способствует расширению Trelleborg в растущем аэрокосмическом секторе, особенно в сегменте уплотнений и структурных компонентов интерьера, и соответствует ее стремлению к долгосрочным отношениям с клиентами и инновациям.

- В июле 2024 года компания Marsh Brothers Aviation Inc. получила одобрение Министерства транспорта Канады на свой инновационный роликовый подшипник King Air Flap — первое полимерное решение компании для коммерческих самолетов. Этот самосмазывающийся подшипник, не требующий смазки, решает давнюю проблему технического обслуживания самолетов Beechcraft King Air, обеспечивая повышенную безопасность, снижение эксплуатационных расходов и надежность. Новая конструкция устраняет необходимость в дополнительной смазке, минимизирует износ направляющих закрылков и упрощает установку. Это достижение знаменует собой значительный прогресс в области авиационных компонентов на основе полимеров и отражает стремление Marsh Brothers к модернизации авиационных систем.

- В мае 2024 года компания Michelin Aviation объединила усилия с компаниями CDI Products и Fenner Precision Polymers, чтобы представить комплексную стратегию решений, призванную упростить техническое обслуживание воздушных судов и повысить стандарты качества в аэрокосмической отрасли. Это сотрудничество использует сильные стороны всех трёх компаний: опыт Michelin в производстве авиационных шин, опыт CDI в производстве высокопроизводительных полимерных компонентов и передовые эластомерные технологии Fenner, — для предоставления более эффективных и надёжных решений в области герметизации и технического обслуживания. Благодаря консолидации сетей поставщиков и оптимизации процессов, партнёрство направлено на снижение эксплуатационных рисков и повышение общих эксплуатационных характеристик воздушных судов.

- В феврале 2024 года компания Saint-Gobain объявила о достижении окончательного соглашения о приобретении CSR Limited, ведущей австралийской компании по производству строительных материалов. Этот стратегический шаг расширяет присутствие Saint-Gobain в Азиатско-Тихоокеанском регионе и укрепляет её позиции в сфере лёгкого и экологичного строительства. Хотя CSR не фокусируется на технологиях герметизации, её разнообразный портфель продукции, включающий утеплители, гипсокартон и другие строительные материалы, может дополнить предложения Saint-Gobain в области современных материалов и решений для герметизации, что может оказать влияние на такие секторы, как аэрокосмическая промышленность, автомобилестроение и промышленное производство.

- В июне 2023 года компания Parker Aerospace значительно расширила свой портфель авиационных систем после слияния Parker-Hannifin и Meggitt. Это стратегическое объединение объединило сильные стороны Parker-Hannifin в области герметизации крыла, экранирования, гидравлики и приводов управления полетом с передовыми технологиями Meggitt в области датчиков двигателей, композитных материалов, тормозных систем и терморегулирования. Слияние позволило Parker Aerospace предложить более интегрированные и эффективные решения в области герметизации, особенно в авиастроении, а также поддержать такие отраслевые тенденции, как электрификация и устойчивое развитие. Расширенный портфель позиционирует компанию как более универсального и конкурентоспособного игрока на мировом рынке аэрокосмической техники.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.