Global Aircraft Thrust Reverser Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.69 Billion

USD

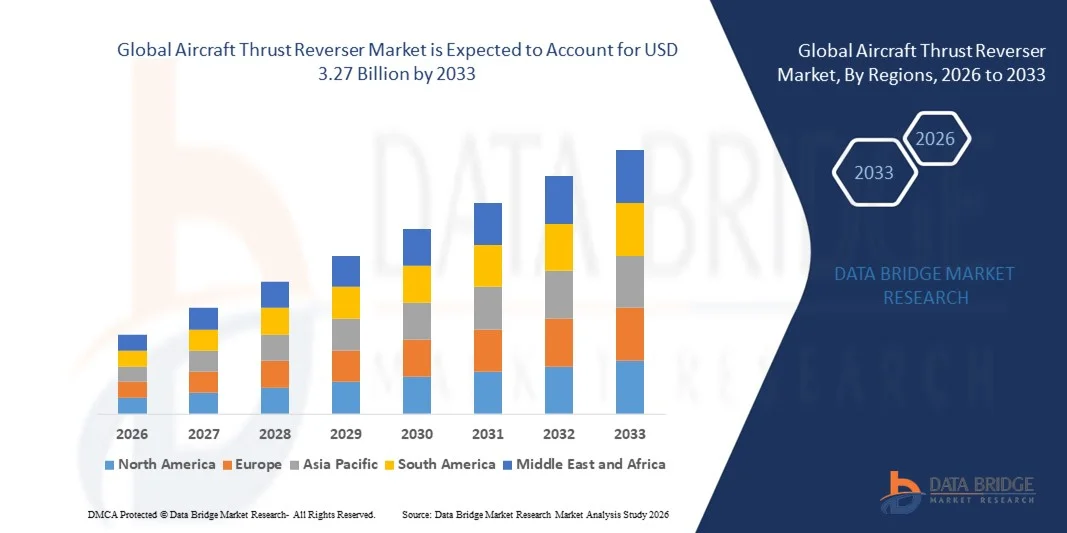

3.27 Billion

2025

2033

USD

2.69 Billion

USD

3.27 Billion

2025

2033

| 2026 –2033 | |

| USD 2.69 Billion | |

| USD 3.27 Billion | |

| % | |

|

Глобальная сегментация рынка реверсивных устройств тяги для самолетов по типу продукции (каскадные, поворотные и ковшовые), компонентам (обтекатели двигателя, обтекатели вентилятора и реверсивные устройства тяги), производственным процессам (ручная укладка, ATL/AFP и инфузия смолы), механизмам (гидравлические и электрические), типам самолетов (коммерческие, региональные, деловые и военные), конечным пользователям (OEM и MRO) — отраслевые тенденции и прогноз до 2033 года.

Каков объем и темпы роста мирового рынка реверсивных устройств тяги для самолетов?

- Объем мирового рынка реверсивных устройств тяги для самолетов в 2025 году оценивался в 2,69 млрд долларов США и, как ожидается, достигнет 3,27 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 2,50% в течение прогнозируемого периода.

- Увеличение объёма авиаперевозок и использования узкофюзеляжных самолётов по всему миру, особенно в Азиатско-Тихоокеанском регионе, является одним из основных факторов, стимулирующих рост рынка реверсивных устройств тяги для самолётов.

- Рост обеспокоенности по поводу безопасности пассажиров в связи с многочисленными случаями гибели людей в прошлом и привлечением большого количества сотрудников для проверки безопасности воздушных судов со стороны правительства ускоряет рост рынка.

Основные выводы по рынку реверсивных устройств тяги для самолетов?

- Растущая популярность стратегических соглашений по проектированию и разработке реверсивных устройств тяги для узкофюзеляжных самолетов, а также резкий рост спроса на авиаперевозки на короткие и средние расстояния оказывают дополнительное влияние на рынок.

- Кроме того, ужесточение правил безопасности для воздушных судов, увеличение инвестиций, рост коммерческой авиации и рост располагаемого дохода населения оказывают положительное влияние на рынок реверсивных устройств тяги для самолетов.

- Северная Америка доминировала на рынке реверсивных устройств тяги самолетов, занимая 44,3% выручки в 2025 году, что было обусловлено высокими объемами производства самолетов, присутствием крупных производителей оригинального оборудования и развитой инфраструктурой технического обслуживания и ремонта в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,8%, обусловленный ростом пассажирских авиаперевозок, расширением флота бюджетных авиакомпаний и увеличением закупок самолетов в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- В 2025 году сегмент Cascade доминировал на рынке с долей в 54,6%, поскольку он широко используется в турбовентиляторных двигателях с высоким коэффициентом двухконтурности для коммерческих самолетов. Реверсивные устройства тяги Cascade обеспечивают превосходную аэродинамическую эффективность, меньший вес и лучшее шумоподавление по сравнению с традиционными системами.

Обзор отчета и сегментация рынка реверсивных устройств тяги для самолетов

|

Атрибуты |

Ключевые рыночные тенденции в области реверсивных устройств тяги самолетов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке реверсивных устройств тяги для самолетов?

Всё более выражена тенденция к использованию лёгких, композитных и топливоэффективных систем реверсирования тяги.

- На рынке реверсивных устройств тяги самолетов наблюдается активное внедрение легких композитных материалов и передовых систем привода, разработанных для повышения топливной эффективности и снижения веса самолета.

- Производители внедряют системы реверсирования тяги с электрическим приводом и цифровым мониторингом, которые повышают надежность, упрощают гидравлическую систему и поддерживают профилактическое техническое обслуживание.

- Растущий спрос на узкофюзеляжные самолеты нового поколения и экономичные двигатели ускоряет внедрение компактных, аэродинамически оптимизированных каскадных и блокирующих дверных систем.

- Например, такие компании, как Safran, Collins Aerospace, Spirit AeroSystems, Inc. и Leonardo SpA, расширяют свои производственные мощности по выпуску гондол и реверсивных устройств тяги на основе композитных материалов.

- Усиление внимания к снижению уровня шума, контролю выбросов и повышению эффективности эксплуатации ускоряет внедрение инноваций в передовые каскадные и целевые конфигурации реверсивных устройств.

- По мере расширения мирового авиапарка и повышения экологической устойчивости, легкие и высокоэффективные реверсивные устройства тяги останутся центральным элементом разработки самолетов следующего поколения.

Каковы основные факторы, определяющие рынок реверсивных устройств тяги самолетов?

- Рост поставок коммерческих самолетов и расширение пассажирских авиаперевозок увеличивают спрос на эффективные и долговечные системы реверсирования тяги.

- Например, в 2025 году крупные проекты сотрудничества между производителями оригинального оборудования (OEM) — компаниями Bombardier и Honeywell International Inc. — были сосредоточены на улучшении интеграции гондол и оптимизации характеристик.

- Увеличение производства экономичных турбовентиляторных двигателей для узкофюзеляжных и широкофюзеляжных самолетов способствует росту темпов установки современных реверсивных устройств.

- Достижения в области композитных конструкций, термостойких материалов и технологий электропривода увеличивают срок службы систем и снижают затраты на техническое обслуживание.

- Увеличение объемов программ модернизации военной авиации и деятельности по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР) еще больше укрепляет спрос на вторичном рынке.

- Благодаря стабильному росту объемов закупок самолетов и расширению флота по всему миру, ожидается, что рынок реверсивных устройств тяги самолетов будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка реверсивных устройств тяги для самолетов?

- Высокие затраты на разработку и сертификацию современных композитных систем реверсирования тяги ограничивают доступ на рынок для более мелких поставщиков.

- Например, в 2024–2025 годах сбои в цепочках поставок и колебания цен на сырье привели к увеличению производственных затрат у производителей аэрокосмических компонентов.

- Жесткие правила авиационной безопасности и длительные процессы сертификации увеличивают сроки разработки продукции.

- Сложность интеграции реверсивных устройств тяги с архитектурами двигателей нового поколения увеличивает инженерные проблемы.

- Зависимость от циклов производства самолетов и объемов заказов OEM-производителей создает нестабильность доходов для поставщиков.

- Для решения этих задач компании инвестируют в экономически эффективное производство композитных материалов, стратегическое партнерство и цифровые технологии прогнозирующего технического обслуживания, чтобы повысить конкурентоспособность и обеспечить их глобальное внедрение.

Как сегментируется рынок реверсивных устройств тяги самолетов?

Рынок сегментирован по типу продукции, комплектующим, производственным процессам, механизмам, типам летательных аппаратов и конечным пользователям .

- По продукту

В зависимости от типа продукции рынок реверсивных устройств тяги для самолетов сегментируется на каскадные, поворотные и ковшовые. Каскадный сегмент доминировал на рынке с долей 54,6% в 2025 году, поскольку он широко используется в турбовентиляторных двигателях с высоким коэффициентом двухконтурности для коммерческих самолетов. Каскадные реверсивные устройства тяги обеспечивают превосходную аэродинамическую эффективность, меньший вес и лучшее шумоподавление по сравнению с традиционными системами. Их интеграция в гондолы и совместимость с современными экономичными двигателями делают их предпочтительным выбором для программ создания узкофюзеляжных и широкофюзеляжных самолетов.

Ожидается, что сегмент поворотных механизмов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение в передовые архитектуры двигателей и платформы самолетов следующего поколения. Растущий спрос на легкие и компактные реверсивные механизмы способствует инновациям в системах на основе поворотных механизмов.

- По компонентам

По типу компонентов рынок сегментируется на кожухи двигателя, кожухи вентилятора и реверсивные устройства тяги. Сегмент кожухов вентилятора доминировал на рынке с долей 41,2% в 2025 году, что обусловлено его важной ролью в защите компонентов двигателя, улучшении аэродинамики и поддержке интегрированных узлов реверсивных устройств тяги. Увеличение производства композитных кожухов вентиляторов для экономичных самолетов еще больше укрепляет доминирование сегмента.

Прогнозируется, что сегмент компонентов реверсивных устройств тяги будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущий спрос на легкие композитные конструкции, усовершенствованные системы привода и технологии снижения шума. Расширение программ модернизации авиационного парка еще больше ускоряет циклы замены и модернизации.

- В процессе производства

В зависимости от технологического процесса рынок реверсивных устройств для авиационных двигателей сегментируется на ручную укладку, автоматизированную укладку ленты/автоматизированную укладку волокна и инфузию смолы. Сегмент автоматизированной укладки ленты/автоматизированной укладки волокна (ATL/AFP) доминировал на рынке с долей 48,7% в 2025 году благодаря своей точности, снижению отходов материала и пригодности для крупных композитных авиационных конструкций. Производители оригинального оборудования (OEM) все чаще отдают предпочтение автоматизированным процессам для обеспечения высокого качества и воспроизводимости производства.

Ожидается, что сегмент производства методом инфузионной полимеризации будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют экономическая эффективность, улучшенная структурная целостность и растущее внедрение этого метода в программы создания самолетов среднего класса. Достижения в технологиях композитных материалов продолжают повышать эффективность производства.

- По механизму

По типу механизма рынок сегментируется на гидравлический и электрический. Гидравлический сегмент доминировал на рынке с долей 63,5% в 2025 году, поскольку гидравлические системы уже давно являются стандартом для привода реверсивных устройств тяги благодаря своей надежности, высокой выходной мощности и доказанной эксплуатационной безопасности в коммерческой авиации.

Прогнозируется, что сегмент электрооборудования будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует переход отрасли к более электрифицированным архитектурам самолетов. Электрические системы привода снижают вес, уменьшают требования к техническому обслуживанию и повышают топливную эффективность, что делает их все более привлекательными для платформ самолетов следующего поколения.

- Самолётом

В зависимости от типа самолета, рынок реверсивных устройств тяги сегментируется на коммерческий, региональный, деловой и военный. Коммерческий сегмент доминировал на рынке с долей 58,9% в 2025 году, чему способствовали высокие объемы производства узкофюзеляжных и широкофюзеляжных самолетов для удовлетворения растущего мирового пассажиропотока. Расширение парка и замена устаревающих самолетов вносят значительный вклад в рост спроса.

Ожидается, что военный сегмент будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют программы модернизации, увеличение оборонных бюджетов и разработка современных истребителей и транспортных самолетов, требующих специализированных конфигураций реверсивных устройств тяги.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на OEM-производителей и производителей оборудования для технического обслуживания и ремонта. Сегмент OEM-производителей доминировал на рынке с долей 67,4% в 2025 году благодаря высоким темпам производства самолетов и интеграции реверсивных устройств тяги на начальных этапах производства. Долгосрочные контракты между производителями самолетов и поставщиками компонентов еще больше укрепляют доминирование OEM-производителей.

Прогнозируется, что сегмент технического обслуживания и ремонта (ТОиР) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют расширение мирового авиапарка, увеличение циклов технического обслуживания и спрос на замену изнашивающихся композитных и приводных компонентов. Растущее внимание к оптимизации затрат на протяжении всего жизненного цикла продолжает поддерживать рост рынка послепродажного обслуживания.

Какой регион занимает наибольшую долю рынка реверсивных устройств тяги для самолетов?

- Северная Америка доминировала на рынке реверсивных устройств тяги самолетов, занимая 44,3% выручки в 2025 году, что обусловлено высокими объемами производства самолетов, присутствием крупных производителей оригинального оборудования и развитой инфраструктурой технического обслуживания и ремонта в США и Канаде. Высокий спрос на узкофюзеляжные и широкофюзеляжные самолеты нового поколения, а также продолжающиеся программы модернизации парка продолжают стимулировать региональный рост.

- Ведущие производители аэрокосмической техники в Северной Америке инвестируют в легкие композитные системы реверсирования тяги, передовые технологии привода и экономичные решения по интеграции гондол двигателей для повышения летно-технических характеристик и экологичности самолетов. Непрерывные исследования и разработки в области электрических приводов и технологий снижения шума укрепляют конкурентные преимущества региона.

- Значительные расходы на оборону, высокая концентрация талантливых инженеров в аэрокосмической отрасли и хорошо развитая экосистема поставок еще больше укрепляют лидерство Северной Америки на мировом рынке реверсивных устройств тяги для самолетов.

Анализ рынка реверсивных устройств тяги для самолетов в США.

США являются крупнейшим поставщиком в Северной Америке, чему способствуют развитые производство коммерческих и военных самолетов, а также хорошо развитая цепочка поставок в аэрокосмической отрасли. Наличие крупных производителей самолетов и поставщиков первого уровня обуславливает высокий спрос на каскадные и электрически управляемые системы реверсирования тяги. Увеличение поставок самолетов, программы модернизации вооруженных сил и инвестиции в экологически чистые авиационные технологии еще больше ускоряют рост рынка. Расширение предприятий по техническому обслуживанию и ремонту, а также акцент на интеграцию легких композитных материалов продолжают укреплять долгосрочный спрос.

Анализ рынка реверсивных устройств тяги для самолетов в Канаде

Канада вносит значительный вклад благодаря сильному присутствию региональных производителей самолетов и специализированных поставщиков авиационных конструкций. Рост экспорта авиационных компонентов, расширение участия в глобальных авиационных программах и достижения в технологиях производства композитных материалов способствуют расширению рынка. Государственная поддержка инновационных инициатив в аэрокосмической отрасли и наличие квалифицированной рабочей силы еще больше укрепляют роль Канады в региональной цепочке создания стоимости.

Рынок реверсивных устройств тяги самолетов в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,8% в период с 2026 по 2033 год, чему способствуют рост пассажирских авиаперевозок, расширение флота бюджетных авиакомпаний и увеличение закупок самолетов в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Развитие отечественных производственных мощностей по выпуску самолетов и укрепление инфраструктуры технического обслуживания и ремонта значительно повышают спрос на системы реверсирования тяги. Ускорение модернизации оборонного сектора и региональные инвестиции в аэрокосмическую отрасль еще больше ускоряют рост рынка.

Анализ рынка реверсивных устройств тяги для самолетов в Китае.

Китай является крупнейшим поставщиком авиатехники в Азиатско-Тихоокеанском регионе благодаря расширению коммерческой авиации, собственным программам разработки самолетов и мощной государственной поддержке аэрокосмического производства. Рост объемов сборки самолетов и увеличение инвестиций в техническое обслуживание и ремонт стимулируют спрос на передовые системы реверсирования тяги.

Анализ рынка реверсивных устройств тяги для самолетов в Японии.

Япония демонстрирует устойчивый рост, поддерживаемый развитым производством компонентов для аэрокосмической отрасли, участием в глобальных цепочках поставок авиационной техники и акцентом на высокоточные композитные технологии. Непрерывные инновации в области легких авиационных конструкций способствуют их внедрению на рынке.

Анализ рынка реверсивных устройств тяги для самолетов в Индии.

Индия становится быстрорастущим рынком, чему способствуют стремительное расширение флота, увеличение оборонных закупок и развитие отечественных производственных мощностей в аэрокосмической отрасли. Расширение центров технического обслуживания и ремонта дополнительно поддерживает долгосрочный спрос.

Анализ рынка реверсивных устройств тяги для самолетов в Южной Корее.

Южная Корея вносит свой вклад за счет развития программ создания оборонных самолетов, увеличения экспорта аэрокосмической продукции и инвестиций в производство передовых авиационных конструкций. Технологические инновации и поддерживаемые государством аэрокосмические инициативы способствуют устойчивому расширению рынка.

Какие компании занимают лидирующие позиции на рынке реверсивных устройств тяги для самолетов?

В отрасли производства реверсивных устройств для авиационной тяги лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Бомбардьер (Канада)

- Сафран (Франция)

- Collins Aerospace (США)

- Компания NORDAM Group LLC (США)

- GKN Aerospace Services Limited (Великобритания)

- Honeywell International Inc. (США)

- Parker Hannifin Corp (США)

- Вудворд Инк. (США)

- CTRM Sdn. Bhd. (Малайзия)

- Spirit AeroSystems, Inc. (США)

- FACC AG (Австрия)

- Triumph Group (США)

- Leonardo SpA (Италия)

- NIKKISO AMERICA, INC. (США)

- SS White Technologies Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке реверсивных устройств тяги для самолетов?

- В апреле 2024 года компания Air France Industries KLM Engineering & Maintenance (AFI KLM E&M) объявила о долгосрочном партнерстве с Hawaiian Airlines в рамках десятилетнего контракта с возможностью продления еще на два года. Контракт предусматривает комплексную поддержку компонентов для недавно приобретенного флота самолетов Boeing 787-9 компании Hawaiian Airlines, что укрепит глобальное лидерство AFI KLM E&M в области индивидуальных решений по техническому обслуживанию и ремонту и расширит портфель долгосрочных услуг.

- В ноябре 2023 года Lufthansa Technik Middle East (LTME) и Gulf Air официально оформили стратегическое сотрудничество посредством меморандума о взаимопонимании, подписанного на авиасалоне Dubai Airshow 2023. Цель сотрудничества – повышение эффективности технического обслуживания самолетов за счет обмена опытом и техническими знаниями, что позволит укрепить региональные компетенции в области технического обслуживания и ремонта, а также повысить операционную эффективность.

- В сентябре 2022 года Cathay Pacific продлила пятилетнее соглашение с компанией Safran Nacelles на техническое обслуживание и поддержку реверсивных устройств тяги на 51 самолете Airbus A330ceo. Кроме того, Cathay Pacific и HK Express выбрали Safran Nacelles для обслуживания гондол двигателей 32 самолетов Airbus A321neo, оснащенных двигателями CFM International LEAP-1A, тем самым укрепив долгосрочное сотрудничество в сфере послепродажного обслуживания и повысив надежность флота.

- В марте 2022 года Федеральное управление гражданской авиации США (FAA) одобрило 12 новых деталей, сертифицированных по программе PMA, и три ремонта, сертифицированных по программе DER, для компании Jet Parts Engineering и ее дочерних предприятий Airline Components Parts и Aero Parts Mart, охватывающих множество компонентов коммерческих самолетов, включая уплотнения реверсивных устройств тяги и защитные накладки капота, тем самым укрепив возможности сертифицированных поставщиков на вторичном рынке и гибкость технического обслуживания.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.