Global Allergy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.55 Billion

USD

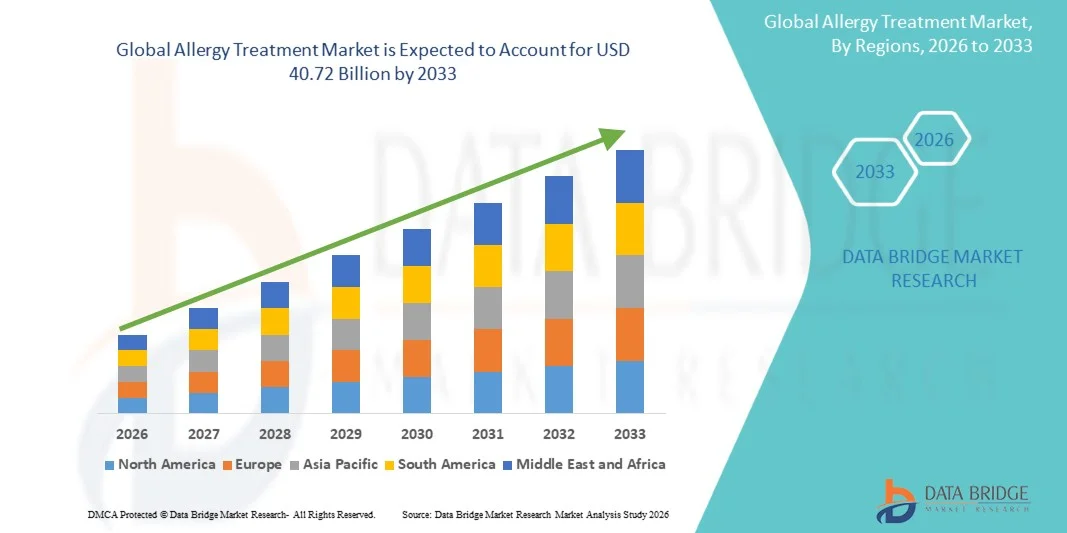

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

Сегментация глобального рынка лечения аллергии по типу (глазная аллергия, пищевая аллергия, аллергия на кожу, астма, ринит и другие), лечение (антиаллергические препараты и иммунотерапия), маршрут администрирования (оральные, ингаляционные, интраназальные и другие), конечные пользователи (больницы, специализированные клиники, домашний уход и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Лечение аллергииРазмер рынка

- Объем мирового рынка лечения аллергии был оценен24,55 млрд долларов в 2025 годуОжидается, что он достигнет40,72 млрд долларов к 2033 годув aCAGR 6,53%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущей распространенностью аллергических состояний, таких как аллергический ринит, астма, дерматит и пищевая аллергия, наряду с увеличением загрязнения окружающей среды и изменением образа жизни, которые усиливают воздействие аллергенов как в развитых, так и в развивающихся странах.

- Кроме того, растущая осведомленность о ранней диагностике и долгосрочном управлении аллергией в сочетании с постоянными достижениями в иммунотерапии, биопрепаратах и целевых вариантах лечения значительно улучшает результаты лечения пациентов и поддерживает широкое внедрение передовых решений для лечения аллергии, тем самым стимулируя расширение отрасли.

Лечение аллергииАнализ рынка

- Продукты лечения аллергии, включая антигистаминные препараты, кортикостероиды, иммунотерапию и биологические препараты, играют решающую роль в управлении широким спектром аллергических состояний, таких как аллергический ринит, астма, дерматит и пищевые реакции, благодаря их эффективности в контроле симптомов и улучшении долгосрочного качества жизни пациентов как в острых, так и в хронических случаях.

- Растущий спрос на лечение аллергии в первую очередь обусловлен растущей глобальной распространенностью аллергических расстройств, увеличением загрязнения окружающей среды, быстрой урбанизацией, изменением рациона питания и растущей осведомленностью о ранней диагностике и эффективном долгосрочном лечении заболеваний.

- Северная Америка доминировала на рынке лечения аллергии с самой большой долей дохода в 42,7% в 2025 году, чему способствовали высокая осведомленность о заболеваниях, развитая инфраструктура здравоохранения, прочная система возмещения расходов и присутствие ведущих фармацевтических и биотехнологических компаний, специализирующихся на передовых биологических и иммунотерапевтических решениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения аллергии в течение прогнозируемого периода из-за расширения доступа к здравоохранению, повышения уровня загрязнения, расширения популяции пациентов и растущего внедрения современных методов диагностики и лечения аллергии в развивающихся странах.

- Сегмент противоаллергических препаратов доминировал на рынке лечения аллергии со значительной долей рынка 60,4% в 2025 году, что обусловлено сильным использованием антигистаминных препаратов и кортикостероидов в качестве терапии первой линии, широкой доступностью по рецептурным и внебиржевым каналам и их быстрой эффективностью в управлении легкими и умеренными аллергическими симптомами.

Сфера охвата иСегментация рынка лечения аллергии

|

Атрибуты |

Ключ к лечению аллергииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Расширение применения биологических препаратов и методов лечения моноклональными антителами • Расширение проникновения цифровых диагностических средств для диагностики аллергии и телемедицинских платформ для лечения аллергии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лечения аллергии

«Восходящий сдвиг в сторону биопрепаратов и точной иммунотерапии»

- Значительной и ускоряющейся тенденцией на мировом рынке лечения аллергии является растущий сдвиг в сторону биопрепаратов и адресной иммунотерапии, трансформируя управление умеренными и тяжелыми аллергическими состояниями с более точными и долгосрочными результатами лечения.

- Например, биологические методы лечения, такие как омализумаб, все чаще используются для тяжелой астмы и хронической крапивницы, предлагая улучшенный контроль симптомов по сравнению с обычными антигистаминными препаратами и кортикостероидами.

- Расширение прецизионной медицины позволяет разрабатывать вакцины для лечения аллергии и десенсибилизации пациентов, которые нацелены на основные иммунные реакции, а не только на управление симптомами.

- Интеграция передовых диагностических инструментов, таких как компонентная диагностика и молекулярное тестирование на аллергию, поддерживает более точную идентификацию аллергенов и улучшает персонализацию лечения в группах пациентов.

- Растущее внедрение цифровых медицинских платформ и телеаллергических консультаций улучшает доступ к специализированной помощи и позволяет постоянно контролировать хронические аллергические состояния, особенно в отдаленных регионах.

- Технологии голосового помощника, интегрированные с такими платформами, как Amazon Alexa и Google Assistant, еще больше повышают удобство пользователей, позволяя пациентам устанавливать напоминания, регистрировать симптомы или получать доступ к информации о лечении с помощью голосовых команд. Это особенно полезно для людей, которые ежедневно управляют хроническими аллергическими состояниями.

- Растущие инвестиции в фармацевтические исследования и разработки в области биопрепаратов следующего поколения и комбинированной терапии ускоряют разработку более эффективных и долгосрочных решений для лечения аллергии на мировых рынках.

Динамика рынка лечения аллергии

водитель

«Повышение распространенности аллергических заболеваний и экологических триггеров»

- Растущее глобальное бремя аллергических расстройств в сочетании с ухудшением загрязнения воздуха и изменением условий окружающей среды является основным фактором, ускоряющим спрос на эффективные решения для лечения аллергии во всех возрастных группах.

- Например, повышение уровня загрязнения воздуха в городах и повышение воздействия аллергенов, таких как пыльца и пылевые клещи, способствуют более высокой заболеваемости астмой, аллергическим ринитом и аллергией на кожу во всем мире.

- Растущая осведомленность пациентов и медицинских работников о ранней диагностике и долгосрочном лечении аллергических состояний приводит к более широкому охвату лечением в больницах и специализированных клиниках.

- Расширение доступа к здравоохранению и улучшение диагностических возможностей в развивающихся странах позволяют ранее выявлять и лечить заболевания, связанные с аллергией, поддерживая рост рынка.

- Изменение условий окружающей среды, повышение уровня загрязнения и увеличение воздействия аллергенов из-за урбанизации способствуют всплеску аллергических расстройств во всем мире. Это привело к значительному росту медицинских консультаций и назначений антигистаминных препаратов, кортикостероидов, противоотечных средств и аллерген-специфической иммунотерапии.

- Кроме того, государственные и частные организации здравоохранения проводят широкомасштабные кампании по информированию людей о стратегиях борьбы с аллергией и профилактики. Эти усилия улучшают показатели диагностики и приверженность лечению, что еще больше способствует расширению рынка.

- Растущее предпочтение эффективных подходов к лечению симптомов и профилактической помощи еще больше стимулирует принятие как фармакологических, так и иммунотерапевтических методов лечения аллергии.

- Увеличение расходов на здравоохранение и усиление правительственных инициатив по борьбе с респираторными и аллергическими заболеваниями способствуют расширению доступа к передовым вариантам лечения как в развитых, так и в развивающихся регионах.

Сдержанность/вызов

«Высокие затраты на лечение и неблагоприятные реакции на лекарства»

- Опасения, связанные с высокими затратами на лечение, особенно для биологических препаратов и долгосрочной иммунотерапии, наряду с потенциальными побочными эффектами лекарств от аллергии, представляют значительные проблемы для более широкого проникновения на рынок.

- Например, биологические методы лечения тяжелой астмы и хронической аллергии часто требуют длительного применения, что делает их менее доступными в регионах с низким уровнем дохода.

- Риск побочных реакций, таких как сонливость от антигистаминных препаратов или системных эффектов от кортикостероидов, может ограничить соблюдение пациентом и долгосрочное соблюдение схем лечения.

- Еще более осложняет доступ нехватка квалифицированных специалистов по аллергии в нескольких регионах, особенно в сельских и недостаточно обслуживаемых районах. Это затрудняет раннюю диагностику и соответствующее лечение, что приводит к недостаточному лечению или неправильному управлению аллергическими состояниями.

- Другим ключевым сдерживающим фактором является нерешительность пациента в отношении длительной иммунотерапии из-за необходимости повторного введения, потенциальных побочных эффектов и продолжительности лечения. Это отсутствие немедленного облегчения по сравнению с симптоматическими методами лечения, такими как антигистаминные препараты, может сдерживать приверженность пациента.

- Ограниченное возмещение расходов на передовые методы лечения аллергии в ряде развивающихся стран еще больше ограничивает доступ пациентов к инновационным вариантам лечения.

- Отсутствие стандартизированных протоколов диагностики и лечения аллергии в разных регионах приводит к непоследовательным результатам лечения и задержкам в соответствующем начале терапии.

- Решение этих проблем за счет повышения доступности, более широкого страхового покрытия, стандартизированных рекомендаций по уходу и более безопасных методов лечения следующего поколения будет иметь решающее значение для поддержания долгосрочного роста рынка.

Сфера охвата рынка лечения аллергии

Рынок сегментирован на основе типа, лечения, пути введения, конечных пользователей и канала распределения.

- По типу

Исходя из типа, рынок лечения аллергии сегментирован на аллергию на глаза, пищевую аллергию, аллергию на кожу, астму, ринит и другие. Сегмент ринита доминировал на рынке с самой большой долей дохода в 38% в 2025 году, что обусловлено его высокой глобальной распространенностью и сильной ассоциацией с экологическими триггерами, такими как пыльца, пыль и загрязнение. Аллергический ринит является одним из наиболее часто диагностируемых аллергических состояний как у взрослых, так и у детей, что приводит к высокому потреблению антигистаминных и носовых кортикостероидов. Сегмент также выигрывает от сильной внебиржевой доступности препаратов для облегчения симптомов и повышения осведомленности о раннем лечении для предотвращения прогрессирования астмы. Сезонные изменения и растущая урбанизация способствуют повторным посещениям пациентов, поддерживая долгосрочный спрос. Кроме того, хорошо зарекомендовавшие себя клинические рекомендации и легкая диагностика поддерживают более высокий уровень охвата лечением в больницах и учреждениях первичной медицинской помощи.

Ожидается, что в сегменте астмы будет наблюдаться самый быстрый рост на 14% с 2026 по 2033 год, чему способствует растущее глобальное бремя хронических респираторных заболеваний и растущее воздействие загрязнения воздуха и профессиональных аллергенов. Случаи астмы быстро растут среди городского населения из-за ухудшения качества воздуха и изменения образа жизни. Сегмент также выигрывает от сильных инноваций в области биологии и ингаляционной терапии, которые обеспечивают лучший долгосрочный контроль заболеваний. Увеличение использования комбинированных ингаляторов и профилактической поддерживающей терапии улучшает приверженность пациентов и результаты. Кроме того, повышение осведомленности в области здравоохранения и правительственные программы по респираторным заболеваниям ускоряют раннюю диагностику и лечение, особенно в странах с развивающейся экономикой.

- Лечение

На основе лечения рынок сегментирован на антиаллергические препараты и иммунотерапию. Сегмент противоаллергических препаратов доминировал на рынке с самой большой долей выручки в 60,4% в 2025 году, что обусловлено широким использованием антигистаминных препаратов, кортикостероидов и противоотечных средств в качестве терапии первой линии при множественных аллергических состояниях. Эти препараты очень доступны как по рецепту, так и без рецепта, что делает их наиболее часто используемым вариантом лечения во всем мире. Их быстрое облегчение симптомов и доступность дополнительно поддерживают сильное принятие во всех группах пациентов. Сегмент также выигрывает от постоянной доступности продуктов в розничных аптеках и растущих тенденций самолечения при легких аллергических состояниях. Кроме того, сильное предпочтение врача для немедленного контроля симптомов поддерживает высокие объемы рецептов в больницах и клиниках.

Ожидается, что в сегменте иммунотерапии будет наблюдаться самый быстрый рост на 13% с 2026 по 2033 год, что обусловлено растущим спросом на долгосрочные и модифицирующие заболевания варианты лечения. Иммунотерапия, включая уколы от аллергии и сублингвальные таблетки, набирает обороты благодаря своей способности со временем снижать чувствительность к аллергенам. Растущее внедрение персонализированных подходов к медицине еще больше повышает ее клиническую значимость. Повышение осведомленности пациентов о долгосрочной экономии средств по сравнению с постоянным употреблением наркотиков также поддерживает спрос. Кроме того, расширение доступности стандартизированных экстрактов аллергенов и улучшение клинических рекомендаций ускоряют внедрение как в развитых, так и в новых системах здравоохранения.

- По маршруту администрации

На основе пути введения рынок сегментирован на оральный, ингаляционный, интраназальный и другие. Оральный сегмент доминировал на рынке с самой большой долей дохода в 52% в 2025 году, чему способствовало широкое использование пероральных антигистаминных препаратов и кортикостероидов для лечения множественных аллергических состояний. Пероральные препараты являются предпочтительными из-за их простоты введения, высокого соответствия пациента и доступности как в рецептурном, так и в безрецептурном формате. Они широко используются для легких и умеренных аллергических симптомов, таких как ринит, крапивница и пищевая аллергия. Сегмент также выигрывает от сильного розничного распространения аптек и растущих тенденций самообслуживания среди пациентов. Кроме того, постоянное развитие составов без сонливости повышает их долгосрочное удобство использования и принятия.

Ожидается, что в сегменте ингаляций будет наблюдаться самый быстрый рост на 14% с 2026 по 2033 год, обусловленный ростом распространенности астмы и хронической респираторной аллергии. Ингаляционная терапия обеспечивает прямую доставку лекарств в легкие, обеспечивая более быстрый и эффективный контроль симптомов. Растущее применение комбинированных ингаляторов и биологических ингаляционных методов лечения улучшает результаты лечения заболеваний. Растущее загрязнение окружающей среды и повышение чувствительности органов дыхания у городского населения еще больше повышают спрос. Кроме того, технологические достижения в ингаляционных устройствах, включая интеллектуальные ингаляторы с цифровым мониторингом, повышают приверженность лечению и стимулируют рост сегмента.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент больниц доминировал на рынке с самой большой долей дохода в 45,5% в 2025 году, что обусловлено высоким притоком пациентов для тяжелых аллергических состояний, таких как приступы астмы, анафилаксия и хронические случаи дерматита, требующие специализированной помощи. Больницы предоставляют передовые диагностические учреждения, неотложную помощь и доступ к рецептурным биологическим препаратам, что делает их основным местом лечения аллергии от умеренной до тяжелой степени. Наличие квалифицированных медицинских работников обеспечивает точную диагностику и планирование лечения. Кроме того, сильная поддержка в области возмещения расходов в развитых регионах еще больше увеличивает прием больничного лечения. Больницы также выступают в качестве ключевых центров для начала иммунотерапии и биологического лечения под медицинским наблюдением.

Ожидается, что в сегменте услуг по уходу на дому будет наблюдаться самый быстрый рост на 15% с 2026 по 2033 год, что обусловлено растущим предпочтением самостоятельного приема лекарств от аллергии и растущим внедрением долгосрочных методов лечения на дому. Пациенты все чаще используют портативные ингаляторы, пероральные антигистаминные препараты и сублингвальную иммунотерапию под дистанционным медицинским руководством. Рост в телемедицине и цифровых медицинских платформах также поддерживает домашнее управление аллергией. Удобство сокращения посещений больниц и снижения затрат на лечение также поощряет усыновление. Кроме того, достижения в области интеллектуальных устройств мониторинга и носимых медицинских технологий позволяют лучше отслеживать заболевания в домашних условиях.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент розничных аптек доминировал на рынке с самой большой долей выручки в 45,6% в 2025 году, что обусловлено легкой доступностью безрецептурных антигистаминных препаратов и лекарств для облегчения аллергии. Розничные аптеки служат основным пунктом покупки для лечения легкой аллергии, особенно для сезонных аллергических состояний. Наличие устоявшихся аптечных сетей и широко распространенных распределительных сетей повышает доступность продукции. Сегмент также выигрывает от высокого доверия потребителей и немедленной доступности продукта без задержек по рецепту. Кроме того, растущие тенденции в области самолечения и сезонные вспышки аллергии еще больше усиливают спрос на розничные аптеки.

Ожидается, что в сегменте онлайн-аптек будет наблюдаться самый быстрый рост на 17% с 2026 по 2033 год, что обусловлено ростом цифрового внедрения, удобством доставки на пороге и растущим проникновением платформ здравоохранения электронной коммерции. Онлайн-аптеки предлагают легкий доступ к широкому спектру лекарств от аллергии, включая рецептурные и безрецептурные продукты. Растущее использование смартфонов и цифровая осведомленность о здоровье еще больше ускоряют внедрение. Конкурентное ценообразование, услуги пополнения на основе подписки и интеграция телеконсультаций способствуют удержанию клиентов. Кроме того, расширение регулируемых онлайн-аптек на развивающихся рынках значительно стимулирует рост сегмента.

Региональный анализ рынка лечения аллергии

- Северная Америка доминировала на рынке лечения аллергии с самой большой долей дохода в 42,7% в 2025 году, чему способствовали высокая осведомленность о заболеваниях, развитая инфраструктура здравоохранения, прочная система возмещения расходов и присутствие ведущих фармацевтических и биотехнологических компаний, специализирующихся на передовых биологических и иммунотерапевтических решениях.

- Пациенты в регионе получают выгоду от широкого доступа к передовым вариантам лечения, включая биологические препараты, иммунотерапию и рецептурные антиаллергические препараты, поддерживаемые хорошо зарекомендовавшими себя системами возмещения и клиническими рекомендациями.

- Это сильное внедрение поддерживается высокими расходами на здравоохранение, надежными фармацевтическими инновациями и присутствием ведущих биотехнологических и фармацевтических производителей, специализирующихся на лечении аллергии следующего поколения, что делает регион ключевым центром для внедрения передовых методов лечения.

Обзор рынка лечения аллергии в США

Рынок лечения аллергии в США занял самую большую долю дохода в 82% в 2025 году в Северной Америке, что обусловлено высокой распространенностью аллергических заболеваний, высокими расходами на здравоохранение и передовой диагностической и лечебной инфраструктурой. Пациенты в стране все чаще отдают приоритет ранней диагностике и долгосрочному лечению аллергии с помощью рецептурных лекарств, биологических препаратов и иммунотерапевтических решений. Растущее внедрение передовых вариантов лечения в сочетании с сильной осведомленностью о сезонных и хронических аллергиях также способствует расширению рынка. Кроме того, присутствие ведущих фармацевтических и биотехнологических компаний, наряду с сильным страховым покрытием и широким доступом к специализированной помощи, значительно способствует росту рынка.

Европейское исследование рынка лечения аллергии

Европейский рынок лечения аллергии, по прогнозам, будет расширяться с устойчивым CAGR в течение прогнозируемого периода, в основном за счет роста уровня загрязнения, увеличения распространенности респираторной аллергии и сильных систем здравоохранения в основных экономиках. Регион выигрывает от хорошо установленных протоколов лечения и растущего использования иммунотерапии для долгосрочного лечения аллергии. Европейские пациенты все чаще принимают как рецептурные, так и безрецептурные лекарства от аллергии из-за повышения осведомленности и доступности. Кроме того, поддерживающая нормативно-правовая база и растущие инвестиции в биологические препараты и передовые методы лечения способствуют расширению рынка в больничных и амбулаторных условиях.

Исследование рынка лечения аллергии в Великобритании

Ожидается, что рынок лечения аллергии в Великобритании будет расти при заметном CAGR в течение прогнозируемого периода, что обусловлено ростом случаев астмы, аллергического ринита и аллергии на кожу, а также повышением осведомленности о ранней диагностике. Спрос на безрецептурные антигистаминные препараты и современные рецептурные методы лечения растет благодаря удобству доступа к лечению через аптеки и цифровые платформы здравоохранения. Обеспокоенность по поводу загрязнения воздуха и сезонных аллергий также способствует последовательному принятию лечения. Кроме того, сильная инфраструктура здравоохранения и расширение телемедицинских услуг поддерживают улучшение управления пациентами и стимулируют рост рынка.

Немецкий рынок лечения аллергии

Ожидается, что рынок лечения аллергии в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему способствуют высокая чувствительность к окружающей среде, высокие стандарты здравоохранения и растущее внедрение передовых решений иммунотерапии. Ориентация Германии на точную медицину и структурированную диагностику аллергии поддерживает раннее выявление и эффективное планирование лечения. Пациенты все чаще выбирают долгосрочные модифицирующие болезнь методы лечения хронических аллергических состояний. Кроме того, сильная фармацевтическая производственная база страны и акцент на инновационные биологические препараты повышают доступность лечения и поддерживают устойчивый рост рынка.

Азиатско-Тихоокеанский рынок лечения аллергии

Рынок лечения аллергии в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 13-15% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом урбанизации, ухудшением загрязнения воздуха и увеличением распространенности аллергических заболеваний в густонаселенных странах. В регионе наблюдается растущее внедрение современных методов лечения аллергии, поддерживаемых улучшением инфраструктуры здравоохранения и повышением осведомленности. Правительства также сосредоточены на расширении доступа к услугам по лечению респираторных заболеваний и аллергии, что способствует дальнейшему росту рынка. Кроме того, растущая доступность недорогих непатентованных лекарственных средств и расширение сетей дистрибуции фармацевтических препаратов делают лечение более доступным для более широкой базы населения.

Японский рынок лечения аллергии

Японский рынок лечения аллергии набирает обороты из-за высоких показателей сезонной аллергии на пыльцу, передовых систем здравоохранения и сильного акцента на профилактическую помощь. Пациенты все чаще принимают антигистаминные препараты, назальные спреи и иммунотерапевтические решения для долгосрочного лечения аллергии. Старение населения страны также способствует повышению спроса на простые в управлении и хорошо переносимые варианты лечения. Кроме того, интеграция передовых методов диагностики и персонализированного лечения улучшает клинические результаты и поддерживает устойчивый рост рынка.

Индийский рынок лечения аллергии

На индийский рынок лечения аллергии приходится наибольшая доля доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, ростом уровня загрязнения и ростом населения среднего класса с повышением осведомленности в области здравоохранения. Спрос на недорогие безрецептурные антигистаминные препараты и лекарства от аллергии значительно растет в городских и полугородских районах. Правительственные инициативы, направленные на улучшение респираторного здоровья и расширение доступа к здравоохранению, способствуют дальнейшему росту рынка. Кроме того, растущее проникновение аптек, платформ электронной коммерции и телемедицинских услуг делает лечение аллергии более доступным по всей стране.

Доля рынка лечения аллергии

Индустрия лечения аллергии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ALK-Abelló A/S (Дания)

- Stallergenes Greer plc (Швейцария)

- Allergy Therapeutics plc (Великобритания)

- HAL Allergy Group (Нидерланды)

- DBV Technologies S.A. (Франция)

- LETI Pharma S.L.U. (Испания)

- Aimmune Therapeutics, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Санофи (Франция)

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Novartis AG (Швейцария)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- AstraZeneca (Великобритания)

- Circassia Pharmaceuticals PLC (Великобритания)

- Аллергия HollisterStier (США)

Каковы последние события на мировом рынке лечения аллергии

- В феврале 2026 года FDA США одобрило Dupixent (дупилумаб) для аллергического грибкового риносинусита (AFRS), расширив его применение при хронических аллергических воспалительных заболеваниях. Одобрение распространяет свое применение за пределы астмы и атопического дерматита на редкие ЛОР-ассоциированные аллергические состояния, усиливая роль ингибирования пути IL-4/IL-13 в точном лечении аллергии. Эта веха подчеркивает растущую уверенность регуляторов в биологии сложных аллергических расстройств.

- В июне 2025 года результаты клинических испытаний исследования EVEREST Phase 4 показали, что Dupixent показал превосходную эффективность по сравнению с Xolair при хроническом риносинусите с назальными полипами (CRSwNP). Исследование выявило улучшенные результаты в контроле симптомов и дыхательной функции, укрепляя лидерство дупилумаба при воспалительных аллергических заболеваниях 2 типа. Ожидается, что результаты будут влиять на будущие руководящие принципы лечения и тенденции назначения лекарств во всем мире.

- В апреле 2025 года FDA США одобрило Dupixent для лечения хронической спонтанной крапивницы у пациентов с неадекватным ответом на антигистаминные препараты. Это расширило его использование до основного аллергического состояния кожи, улучшив терапевтические варианты для пациентов с постоянными ульями и воспалением кожи, связанным с иммунитетом. Одобрение еще больше укрепило принятие биологических препаратов для лечения дерматологической аллергии.

- В марте 2025 года биоаналог омализумаба (CT-P39) получил одобрение регулирующих органов, что стало важным шагом на пути к повышению доступности и доступа к биологической терапии, ориентированной на IgE. Ожидается, что запуск биоаналога увеличит принятие биопрепаратов при тяжелой астме и хронической крапивнице за счет снижения затрат на лечение. Это развитие поддерживает более широкое проникновение передовой иммунотерапии в управлении аллергией.

- В сентябре 2024 года FDA одобрило Лебрикизумаб для лечения атопического дерматита от умеренной до тяжелой степени у пациентов в возрасте 12 лет и старше. Ингибитор IL-13 расширяет биологические возможности для аллергических заболеваний кожи, улучшая долгосрочный контроль заболеваний и уменьшая зависимость от системных кортикостероидов. Это одобрение отражает быстрое продвижение целевой иммунологической терапии в лечении аллергии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.