Global Ambulatory Specialty Care Networks Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.28 Billion

USD

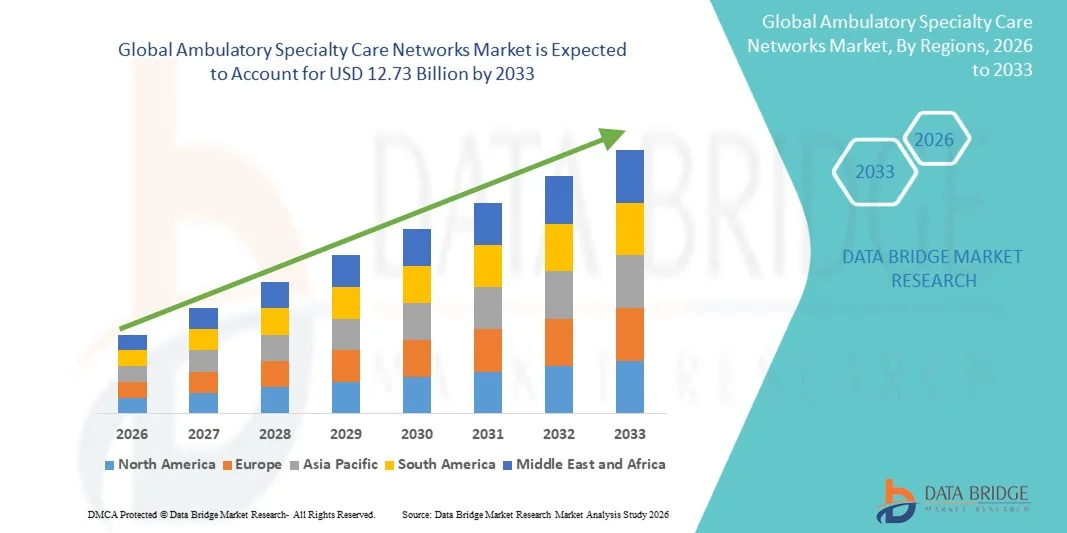

12.73 Billion

2025

2033

USD

4.28 Billion

USD

12.73 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 12.73 Billion | |

| % | |

|

Глобальный рынок амбулаторных специализированных сетей по типу услуг (диагностические услуги, услуги по лечению, консультационные услуги, профилактические и оздоровительные услуги и реабилитационные услуги), специализированная область (кардиология, ортопедия, офтальмология, гастроэнтерология, дерматология, ENT, неврология, онкология, управление болью и другие), тип объекта (центры амбулаторной хирургии, специализированные клиники, диагностические и визуализирующие центры, больничные амбулаторные отделения и центры неотложной помощи), конечный пользователь (взрослые, гериатрическое население, педиатрия и корпоративная) - отраслевые тенденции и прогноз до 2033 года

Рынок амбулаторных специализированных сетейОбзор

Рынок амбулаторных специализированных медицинских сетей был оценен как4,28 млрд долларов в 2025 годуи, по прогнозам, достигнет12,73 млрд долларов к 2033 годуРастущий в aCAGR 14,60% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущим переходом от моделей стационарного лечения к амбулаторному, ростом распространенности хронических заболеваний, требующих долгосрочного управления специальностью, и растущим спросом на экономически эффективные и доступные системы оказания медицинской помощи.

Расширение инициатив по уходу на основе ценностей в сочетании с достижениями в области цифрового здравоохранения, телемедицины и интегрированных платформ координации ухода еще больше ускоряет внедрение амбулаторных сетей специализированной помощи. Больницы, группы врачей и корпоративные поставщики медицинских услуг все чаще формируют сетевые амбулаторные специализированные центры для улучшения результатов лечения пациентов, снижения заторов в больницах и снижения общих расходов на здравоохранение, обеспечивая непрерывную и специализированную доставку медицинской помощи.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке амбулаторных специализированных медицинских сетей с самой большой долей дохода в 38,6% в 2025 году, чему способствовала высокоразвитая инфраструктура амбулаторной помощи, сильное присутствие интегрированных систем здравоохранения и быстрое внедрение моделей ухода на основе стоимости.

- Сегмент лечебных услуг возглавил рынок с долей 46,8% в 2025 году, что обусловлено растущим сдвигом сложных медицинских процедур, таких как минимально инвазивные операции, инфузионная терапия и вмешательства в хронические заболевания, в амбулаторные условия.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом с 2026 по 2033 год, увеличившись на 8,1%, что обусловлено ростом расходов на здравоохранение, расширением частных больничных сетей, увеличением бремени хронических заболеваний и быстрым развитием специализированных клиник в таких странах, как Китай и Индия.

- Диагностические услуги являются наиболее быстро растущим типом услуг, по прогнозам, регистрирующим CAGR в 8,4%, что отражает рост спроса на раннее выявление заболеваний и профилактический скрининг в области здравоохранения.

- Сегмент кардиологии доминировал в категории специализированных областей с долей дохода 29,4% в 2025 году, во главе с глобальным ростом сердечно-сосудистых заболеваний и растущей потребностью в долгосрочной амбулаторной кардиологической помощи.

- На долю центров амбулаторной хирургии пришлось 44,2% рынка, что обусловлено растущим предпочтением экономически эффективных хирургических процедур в тот же день. ASCs обеспечивают эффективную хирургическую помощь с уменьшенными требованиями к госпитализации и более низкими рисками заражения.

- Сегмент специализированных клиник является наиболее быстро растущей категорией типов учреждений с CAGR 7,9%, что обусловлено растущим спросом на амбулаторное лечение.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,28 млрд

- Ожидаемая рыночная стоимость (2033): 12,73 млрд долларов США

- Прогноз CAGR (2026–2033): 14,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Область охвата и рынок амбулаторных специализированных сетейСегментация

|

Атрибуты |

Сети амбулаторной специализированной помощи KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•CVS Здоровье(США) •UnitedHealth Group(США) •Кайзер Перманент(США) •HCA Healthcare(США) •Тенет Здравоохранение(США) Trinity Health (США) CommonSpirit Health (США) · Провидение (США) Клиника Майо (США) Кливлендская клиника (США) Intermountain Health (США) Вознесение (США) Партнеры по хирургии (США) Privia Health Group (США) Agilon Health (США) ChenMed (США) DaVita Inc. (США) • Humana (США) Apollo Hospitals Enterprise Ltd (Индия) Ramsay Health Care (Австралия) |

|

Рыночные возможности |

· Расширение моделей стационарной и гибридной амбулаторной помощи Интеграция поддержки клинических решений на основе ИИ и прогнозной аналитики Быстрый рост в программах комплексных платежей под руководством работодателей и при поддержке страховщиков |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Сети амбулаторной специализированной помощи тенденции рынка

Тенденция: расширение интегрированных мультиспециальных амбулаторных сетей

Медицинские работники все чаще формируют интегрированные амбулаторные специализированные сети, которые объединяют несколько дисциплин, таких как кардиология, ортопедия и онкология, в рамках единой амбулаторной системы для улучшения координации ухода и результатов лечения пациентов. Эти сети используют общие электронные медицинские записи и централизованные реферальные системы для оптимизации потока пациентов, сокращения дублирования диагностики и повышения непрерывности ухода по всем специальностям. Модель также поддерживается структурами возмещения затрат, которые поощряют эффективность и долгосрочное управление пациентами, в то время как цифровые платформы обеспечивают бесперебойную связь между специалистами и поставщиками первичной медико-санитарной помощи. Например, крупные системы больниц объединяют отдельные специализированные клиники в единые амбулаторные сети для повышения эффективности и согласованности оказания медицинской помощи.

Сети амбулаторной специализированной помощи Динамика рынка

Ключевой драйвер рынка: растущий переход от стационарной к амбулаторной доставке специализированной помощи

Растущее предпочтение амбулаторной помощи по сравнению с традиционной стационарной госпитализацией значительно стимулирует рост сетей амбулаторной специализированной помощи, поскольку пациенты и плательщики ищут более дешевые, высококачественные и более удобные варианты лечения. Достижения в области минимально инвазивных процедур, улучшенных диагностических технологий и усовершенствованных протоколов послеострого ухода позволяют безопасно проводить более сложные процедуры в амбулаторных условиях. Этот сдвиг еще больше подкрепляется тем, что страховые компании продвигают модели амбулаторного возмещения, а больницы расширяют центры спутниковой специализации для снижения нагрузки на стационары и оптимизации использования ресурсов. Например, системы здравоохранения переводят выборные хирургические процедуры, такие как ортопедия и гастроэнтерология, в амбулаторные центры для повышения эффективности.

Ключевые ограничения/вызовы: фрагментация и отсутствие взаимодействия в медицинских сетях

Основной проблемой на рынке амбулаторных специализированных медицинских сетей является фрагментация систем здравоохранения и ограниченная совместимость между различными поставщиками, что ограничивает беспрепятственный обмен данными о пациентах и скоординированное планирование лечения. Многие амбулаторные специализированные провайдеры работают на отдельных цифровых платформах, что приводит к неэффективности отслеживания пациентов, задержке диагнозов и дублированию клинических тестов. Кроме того, нормативные ограничения и непоследовательное внедрение стандартизированных систем электронных медицинских карт еще больше усложняют интеграцию между сетями. Например, независимые специализированные клиники часто сталкиваются с трудностями при обмене данными о пациентах в режиме реального времени с больничными системами, что приводит к фрагментации оказания медицинской помощи в разных регионах.

Ключевая рыночная возможность: расширение координации ухода с использованием искусственного интеллекта и прогнозирование управления пациентами

Интеграция искусственного интеллекта и прогнозной аналитики предоставляет значительную возможность для амбулаторных специализированных сетей по уходу для улучшения управления пациентами, оптимизации распределения ресурсов и улучшения принятия клинических решений. Инструменты, управляемые ИИ, могут анализировать истории пациентов, прогнозировать прогрессирование заболевания и поддерживать персонализированные пути лечения по нескольким специальностям в сети. Облачные платформы также позволяют осуществлять мониторинг и координацию между поставщиками в режиме реального времени, повышая эффективность и сокращая реадмиссию в больницы. Например, сети здравоохранения внедряют системы координации ухода на основе искусственного интеллекта для раннего выявления пациентов с высоким риском и активного управления прогрессированием хронических заболеваний.

Сеть амбулаторной специализированной помощи Сфера рынка

Рынок амбулаторных специализированных сетей обслуживания сегментирован на основе типа обслуживания, области специализации, типа объекта и конечного пользователя.

- Тип обслуживания

На основе типа обслуживания рынок амбулаторных специализированных медицинских сетей подразделяется на диагностические услуги, услуги по лечению, консультационные услуги, профилактические и оздоровительные услуги и услуги по реабилитации. Сегмент лечебных услуг доминировал на рынке с долей 46,8% в 2025 году, что обусловлено растущим сдвигом сложных медицинских процедур, таких как минимально инвазивные операции, инфузионная терапия и вмешательства в хронические заболевания, в амбулаторные условия. Эти услуги широко предпочтительны из-за более низких затрат на госпитализацию, более быстрого времени восстановления и улучшения удобства пациентов. Растущее внедрение хирургических процедур того же дня по таким специальностям, как ортопедия, кардиология и гастроэнтерология, еще больше усиливает спрос. Расширение центров амбулаторной хирургии и специализированных клиник также способствует расширению использования услуг на основе лечения. Интеграция передовых медицинских технологий в амбулаторных условиях повышает процессуальную эффективность. Рост затрат на здравоохранение подталкивает плательщиков и поставщиков к амбулаторным моделям лечения.

Ожидается, что сегмент диагностических услуг продемонстрирует самый быстрый рост с 2026 по 2033 год с CAGR 8,4%, что обусловлено растущим спросом на раннее выявление заболеваний и профилактическое обследование здравоохранения. Растущая распространенность хронических заболеваний ускоряет потребность в частой визуализации, лабораторных исследованиях и патологических услугах в амбулаторных условиях. Достижения в диагностике в пунктах оказания медицинской помощи и визуализации с поддержкой ИИ значительно повышают точность и скорость диагностики. Растущее внедрение децентрализованных диагностических центров расширяет доступность в городских и полугородских регионах. Интеграция диагностики со специализированными сетями по уходу улучшает скоординированное планирование лечения. Повышение внимания к профилактическим программам здравоохранения способствует дальнейшему росту сегмента.

- Специальная зона

На базе специализации рынок сегментирован на кардиологию, ортопедию, офтальмологию, гастроэнтерологию, дерматологию, гинекологию, ЛОР, неврологию, онкологию, обезболивание и другие. Сегмент кардиологии доминировал на рынке в 2025 году с долей 29,4%, что обусловлено глобальным ростом сердечно-сосудистых заболеваний и растущей потребностью в долгосрочной амбулаторной кардиологической помощи. Амбулаторные сети широко используются для диагностического мониторинга, послеоперационного ухода и лечения хронических состояний, таких как гипертония и сердечная недостаточность. Расширение амбулаторной визуализации сердца, стресс-тестирования и катетерных процедур еще больше поддерживает рост. Широкое внедрение дистанционного мониторинга пациентов и носимых сердечных устройств улучшает непрерывную доставку медицинской помощи. Больницы все чаще переводят программы сердечной реабилитации в амбулаторные сети. Высокие требования к объему и длительному лечению делают кардиологию ведущим специализированным сегментом.

Сегмент ортопедии, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, с CAGR 8,1%, что обусловлено ростом случаев заболеваний опорно-двигательного аппарата, спортивных травм и проблем со старением населения. Растущее предпочтение минимально инвазивных ортопедических операций позволяет проводить процедуры выписки в амбулаторных центрах в тот же день. Достижения в артроскопии, роботизированной хирургии и методах управления болью улучшают амбулаторную осуществимость. Растущий спрос на физиотерапию и послеоперационную реабилитацию еще больше усиливает этот сегмент. Расширение специализированных ортопедических клиник улучшает доступность и снижает зависимость от больниц. Растущие расходы на здравоохранение, связанные с мобильностью, ускоряют внедрение.

- По типу объекта

На основе типа учреждения рынок сегментирован в центры амбулаторной хирургии, специализированные клиники, диагностические и визуализационные центры, амбулаторные отделения больницы и центры неотложной помощи. Сегмент центров амбулаторной хирургии (ASC) доминировал на рынке в 2025 году с долей 44,2%, что обусловлено растущим предпочтением экономически эффективных хирургических процедур в тот же день. ASCs обеспечивают эффективную хирургическую помощь с уменьшенными требованиями к госпитализации и более низкими рисками заражения. Сильное внедрение в ортопедии, офтальмологии и гастроэнтерологии процедур стимулирует использование. Интеграция с больничными сетями и страховыми компаниями еще больше усиливает их роль в системах оказания медицинской помощи. Технологические достижения в области хирургического оборудования и методов анестезии расширяют процедурные возможности. Высокая пропускная способность пациента и эксплуатационная эффективность делают АСК доминирующим типом объекта.

Ожидается, что в сегменте специализированных клиник будет наблюдаться самый быстрый рост с 2026 по 2033 год с CAGR 7,9%, что обусловлено растущим спросом на амбулаторное лечение. Увеличение распространенности хронических заболеваний способствует созданию специализированных клиник для кардиологии, дерматологии и неврологии. Специализированные клиники предлагают персонализированные пути лечения и улучшенное взаимодействие с пациентами. Возможности цифровой интеграции здравоохранения и телеконсультаций повышают доступность и эффективность. Растущие инвестиции частных поставщиков медицинских услуг расширяют сети клиник по всему миру. Растущий спрос на удобный, локализованный уход ускоряет процесс принятия.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на взрослых, гериатрическое население, педиатрию и корпоративные. Сегмент взрослого населения доминировал на рынке в 2025 году с долей 57,6%, что обусловлено высокой распространенностью хронических заболеваний, расстройств образа жизни и увеличением использования амбулаторного лечения. Взрослые представляют основную базу пользователей специализированных услуг, таких как кардиология, ортопедия и гастроэнтерология. Повышение осведомленности в области здравоохранения и тенденции ранней диагностики еще больше увеличивают потребление услуг. Страховое покрытие, связанное с занятостью, также способствует более широкому использованию амбулаторной помощи. Расширение программ профилактического скрининга, ориентированных на взрослых, усиливает спрос. Этот сегмент остается основным источником дохода в амбулаторных сетях.

Ожидается, что сегмент гериатрического населения будет наблюдать самый быстрый рост с 2026 по 2033 год с CAGR 8,6%, что обусловлено глобальным старением населения и более высокой заболеваемостью возрастными хроническими заболеваниями. Пожилым пациентам требуются частые консультации по специальности, долгосрочное лечение заболеваний и реабилитационные услуги. Модели амбулаторной помощи являются предпочтительными из-за снижения риска госпитализации и улучшения доступности. Расширение амбулаторных услуг, связанных с домом, еще больше поддерживает этот сегмент. Увеличение расходов на здравоохранение для пожилых людей способствует усыновлению. Интеграция программ дистанционного мониторинга и лечения хронических заболеваний ускоряет рост.

Сети амбулаторной специализированной помощи Региональный анализ рынка

Северная Америка доминировала на рынке амбулаторных специализированных медицинских сетей с самой большой долей дохода в 38,6% в 2025 году, чему способствовала высокоразвитая инфраструктура амбулаторной помощи, сильное присутствие интегрированных систем здравоохранения и быстрое внедрение моделей ухода на основе стоимости. Регион также выигрывает от высоких расходов на здравоохранение, передовой цифровой интеграции здравоохранения и быстрого расширения центров амбулаторной хирургии и специализированных клиник. Растущая распространенность хронических заболеваний и сильное страхование амбулаторных услуг продолжают усиливать спрос. Растущий акцент на экономически эффективной доставке медицинской помощи и снижение бремени больниц еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Американская сеть амбулаторной специализированной помощи Market Insight

Рынок амбулаторных специализированных медицинских сетей в США демонстрирует сильный рост из-за растущей цифровизации здравоохранения, растущего спроса на амбулаторные специализированные услуги и расширения крупных интегрированных систем здравоохранения. Зрелая инфраструктура здравоохранения страны, наряду с сильным проникновением моделей ухода, основанных на страховании, способствует широкому внедрению центров амбулаторной хирургии и специализированных клиник. Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства и диабет, еще больше ускоряет использование амбулаторной помощи. Кроме того, все большее внимание к возмещению затрат и сдерживанию затрат подталкивает поставщиков к переносу процедур из стационарных больниц в амбулаторные учреждения. Быстрое внедрение телездравоохранения и дистанционного мониторинга пациентов также улучшает координацию медицинской помощи в специализированных сетях.

Европейские сети амбулаторной специализированной помощи Market Insight

Европейский рынок амбулаторных специализированных медицинских сетей остается основным источником глобальных доходов, что обусловлено сильными системами общественного здравоохранения, старением населения и растущим спросом на эффективную амбулаторную помощь. Широкое использование структурированных систем направления и интегрированных путей ухода способствует расширению специализированных сетей по всему региону. Правительства активно продвигают модели амбулаторного лечения, чтобы уменьшить заторы в больницах и повысить эффективность здравоохранения. Растущее внедрение цифровых медицинских платформ и электронных медицинских карт еще больше укрепляет координацию между специалистами. Увеличение бремени хронических заболеваний и растущее внимание к профилактическому здравоохранению продолжают укреплять рост рынка по всей Европе.

Британская сеть амбулаторной специализированной помощи Market Insight

Рынок амбулаторных специализированных медицинских сетей в Великобритании переживает устойчивый рост, поддерживаемый сильными реформами Национальной службы здравоохранения (NHS), растущим спросом на амбулаторные услуги и растущим вниманием к сокращению времени ожидания в больницах. Расширение местных специализированных клиник улучшает доступ к кардиологии, ортопедии и диагностическим услугам. Растущие инвестиции в цифровую инфраструктуру здравоохранения улучшают координацию медицинской помощи и управление пациентами. В стране также наблюдается более широкое внедрение решений телемедицины и дистанционного мониторинга для поддержки лечения хронических заболеваний. Акцент на экономически эффективной доставке медицинских услуг способствует дальнейшему переходу на модели амбулаторного ухода.

Немецкий рынок амбулаторных специализированных сетей

Рынок амбулаторных специализированных медицинских сетей Германии неуклонно расширяется благодаря сильной системе больниц, передовой медицинской инфраструктуре и растущему переходу к амбулаторным моделям лечения. Старение населения страны и высокая распространенность хронических заболеваний стимулируют спрос на непрерывную специализированную помощь за пределами больниц. В целях повышения эффективности и снижения нагрузки на стационары все чаще используются интегрированные сети ухода. Сильная нормативная поддержка амбулаторных хирургических процедур способствует дальнейшему расширению рынка. Кроме того, растущее внедрение цифровых решений в области здравоохранения и электронных записей пациентов улучшает координацию между специализированными поставщиками медицинских услуг.

Азиатско-Тихоокеанские амбулаторные специализированные сети по уходу за рынком

Ожидается, что рынок амбулаторных сетей специализированной помощи в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом расходов на здравоохранение, расширением частной инфраструктуры здравоохранения и увеличением бремени хронических заболеваний. Растущая урбанизация и улучшение доступа к специализированным услугам по уходу ускоряют внедрение амбулаторной помощи в таких странах, как Китай, Индия и Япония. Правительства все больше инвестируют в модернизацию здравоохранения и расширение амбулаторной помощи, чтобы уменьшить переполненность больниц. Повышение осведомленности о профилактическом здравоохранении и ранней диагностике еще больше поддерживает спрос. Кроме того, быстрое внедрение цифровых технологий здравоохранения и интеграция телемедицины укрепляют развитие сети специализированной помощи по всему региону.

Японские сети амбулаторной специализированной помощи Market Insight

Рынок амбулаторных специализированных медицинских сетей в Японии демонстрирует устойчивый рост благодаря быстрому старению населения и сильному акценту на эффективные системы оказания медицинской помощи. Растущий спрос на лечение хронических заболеваний и долгосрочную специализированную помощь стимулирует использование амбулаторных услуг. Больницы и клиники все чаще внедряют комплексные модели оказания медицинской помощи для улучшения координации и снижения стационарной зависимости. Продвинутое внедрение цифровых технологий здравоохранения и электронных медицинских записей повышает эффективность мониторинга и ухода за пациентами. Упор на профилактическое здравоохранение и раннюю диагностику способствует расширению рынка.

Китайские амбулаторные специализированные сети по уходу за рынком

Рынок амбулаторных сетей специализированной помощи в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, ростом городского населения и растущим спросом на доступные услуги по уходу за больными. Государственные реформы в области здравоохранения стимулируют развитие систем амбулаторной помощи для снижения давления на больницы. Быстрый рост частных медицинских учреждений и специализированных клиник способствует дальнейшему расширению рынка. Растущая распространенность хронических заболеваний и растущая осведомленность о профилактическом здравоохранении повышают спрос на непрерывное амбулаторное лечение. Кроме того, активное внедрение цифровых медицинских платформ и телемедицинских услуг ускоряет развитие интегрированных сетей специализированной помощи.

Доля рынка амбулаторных специализированных сетей

Отрасль Ambulatory Specialty Care Networks в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- CVS Health (США)

- UnitedHealth Group (США)

- Kaiser Permanente (США)

- HCA Healthcare (США)

- Tenet Healthcare (США)

- Trinity Health (США)

- CommonSpirit Health (США)

- Провидение (США)

- Клиника Майо (США)

- Клиника Кливленда (США)

- Intermountain Health (США)

- Вознесение (США)

- Партнеры по хирургии (США)

- Privia Health Group (США)

- Agilon Health (США)

- ChenMed (США)

- DaVita Inc. (США)

- Humana (США)

- Apollo Hospitals Enterprise Ltd (Индия)

- Ramsay Health Care (Австралия)

Последние разработки на рынке амбулаторных специализированных сетей

- В марте 2023 года CVS Health, ведущая американская медицинская компания, завершила приобретение Oak Street Health, поставщика первичной и амбулаторной помощи на основе ценности, для расширения своей сети амбулаторной помощи и укрепления своих возможностей оказания специализированной помощи. Приобретение расширяет возможности CVS по предоставлению комплексных медицинских услуг на базе сообществ для пациентов с хроническими заболеваниями и населения Medicare, укрепляя долгосрочную стратегию амбулаторной помощи.

- В мае 2023 года CVS Health объявила о завершении приобретения Signify Health, крупного поставщика услуг по уходу на дому и амбулаторному лечению, расширив свою сеть обслуживания на основе ценности и амбулаторного обслуживания по всей территории Соединенных Штатов. Интеграция укрепляет способность CVS предоставлять скоординированную помощь через группы врачей, домашние услуги и специализированные амбулаторные программы, улучшая доступ пациентов и непрерывность ухода.

- В декабре 2022 года UnitedHealth Group завершила приобретение LHC Group, ведущего поставщика услуг в области здравоохранения и амбулаторного ухода на дому, значительно расширив сеть амбулаторного и послеострого ухода Optum по всей территории США. Сделка расширяет возможности комплексного оказания медицинской помощи, особенно для пожилых пациентов и пациентов с хроническими заболеваниями, нуждающихся в непрерывном специализированном уходе за пределами больниц.

- В апреле 2022 года Optum, входящая в UnitedHealth Group, завершила приобретение Atrius Health, крупной сети амбулаторной помощи под руководством врача в Массачусетсе, укрепив свое присутствие в комплексной специализированной помощи. Приобретение поддерживает расширение ценностных моделей ухода и улучшает координацию между амбулаторными специализированными службами, включая кардиологию и онкологию.

- В ноябре 2021 года Walgreens Boots Alliance и VillageMD расширили свое партнерство, открыв дополнительные клиники первичной и амбулаторной помощи по всей территории Соединенных Штатов, значительно увеличив доступ к амбулаторным специализированным услугам и услугам по лечению хронических заболеваний. Расширение поддерживает стратегию Walgreens по созданию общенациональной интегрированной сети амбулаторной помощи, объединяющей аптечные и медицинские услуги.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.