Global Ambulatory X Ray Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.17 Billion

USD

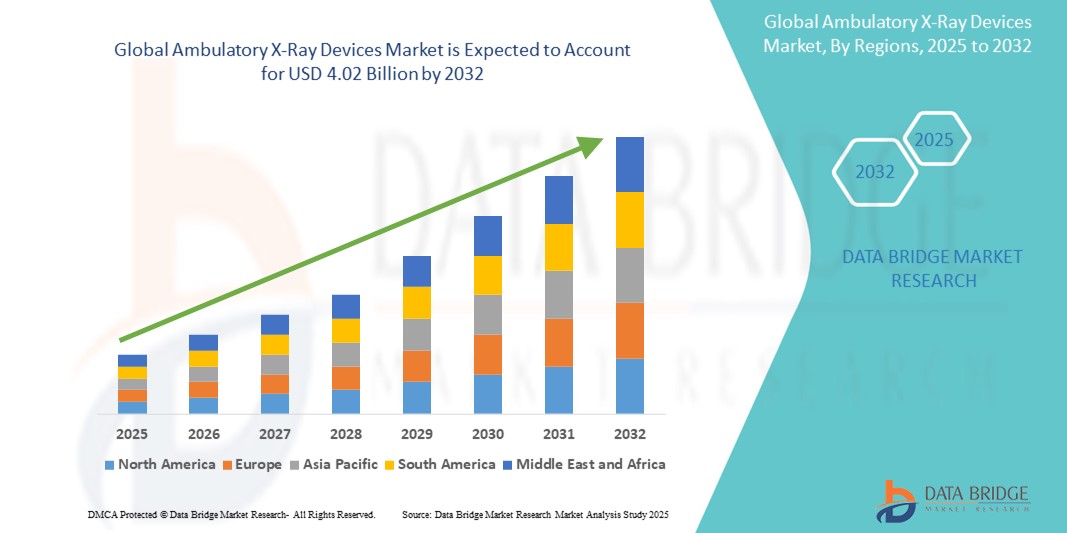

4.02 Billion

2024

2032

USD

2.17 Billion

USD

4.02 Billion

2024

2032

| 2025 –2032 | |

| USD 2.17 Billion | |

| USD 4.02 Billion | |

| % | |

|

Сегментация мирового рынка амбулаторных рентгеновских аппаратов по типу продукции (автономные рентгеновские аппараты и мобильные рентгеновские аппараты), применению (ортопедические, онкологические, стоматологические, сердечно-сосудистые и другие применения), аксессуарам (держатели цифровых датчиков, держатели пленок и фосфатных пластин, вешалки для обработки пленки и рентгенографические фартуки), технологии (цифровая рентгенография (Dr), компьютерная рентгенография (Cr) и модернизированная рентгенография), конечный пользователь (ортопедические клиники, автономные диагностические центры, амбулаторные центры, офисы и корпоративные учреждения), каналу сбыта (прямые тендеры и дистрибьютор) — отраслевые тенденции и прогноз до 2032 г.

Размер рынка амбулаторных рентгеновских аппаратов

- Объем мирового рынка амбулаторных рентгеновских аппаратов оценивался в 2,17 млрд долларов США в 2024 году и, как ожидается , достигнет 4,02 млрд долларов США к 2032 году при среднегодовом темпе роста 8,01% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как растущий спрос на портативные и экономически эффективные диагностические решения, а также достижениями в области рентгеновских технологий, которые повышают мобильность и качество визуализации для поставщиков медицинских услуг.

Анализ рынка амбулаторных рентгеновских аппаратов

- Амбулаторные рентгеновские аппараты — это портативные инструменты визуализации, используемые в диагностических целях в различных медицинских учреждениях, предлагающие мобильность и простоту использования для пациентов и поставщиков медицинских услуг. Эти устройства имеют решающее значение для диагностики переломов костей, проблем с суставами и других состояний, требующих рентгеновской визуализации.

- Спрос на амбулаторные рентгеновские аппараты обусловлен такими факторами, как растущая потребность в диагностике на месте оказания медицинской помощи, рост численности пожилого населения и достижения в области портативных технологий визуализации.

- Ожидается, что Северная Америка будет доминировать на рынке амбулаторных рентгеновских аппаратов с долей рынка 40,5% благодаря наличию развитой инфраструктуры здравоохранения, широкому внедрению решений мобильной визуализации и сильным системам возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке амбулаторных рентгеновских аппаратов с долей рынка 23,1% в течение прогнозируемого периода из-за расширения доступа к здравоохранению, увеличения расходов на здравоохранение и повышения осведомленности о ранней диагностической визуализации.

- Ожидается, что сегмент мобильных рентгеновских аппаратов будет доминировать на рынке с долей рынка 72,5% благодаря высокой портативности, простоте использования и возможности предоставления диагностической визуализации в месте оказания помощи. Эти устройства особенно ценны в экстренных ситуациях, в условиях домашнего ухода, а также в сельской местности или отдаленных районах, где доступ к стационарному оборудованию может быть ограничен

Область применения отчета и сегментация рынка амбулаторных рентгеновских аппаратов

|

Атрибуты |

Ключевые данные о рынке амбулаторных рентгеновских аппаратов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка амбулаторных рентгеновских аппаратов

«Достижения в области портативных рентгеновских систем и технологий мобильной визуализации»

- Одной из важных тенденций в развитии амбулаторных рентгеновских аппаратов является растущая интеграция мобильных и беспроводных систем визуализации, предоставляющая медицинским работникам высококачественную диагностическую визуализацию в режиме реального времени на месте оказания медицинской помощи.

- Эти инновации повышают эффективность диагностики, предлагая возможности быстрой визуализации, что позволяет быстрее принимать решения в экстренных ситуациях и улучшать доступность рентгеновских услуг в отдаленных и недостаточно обслуживаемых районах.

- Например, современные портативные рентгеновские системы с беспроводной технологией позволяют осуществлять бесперебойную передачу изображений в облачные системы, к которым медицинские специалисты могут получить мгновенный доступ, что позволяет быстрее проводить консультации и диагностику.

- Эти достижения революционизируют диагностику на месте оказания медицинской помощи, улучшают результаты лечения пациентов и стимулируют спрос на амбулаторные рентгеновские аппараты следующего поколения с повышенной мобильностью, портативностью и передовыми функциями визуализации.

Динамика рынка амбулаторных рентгеновских аппаратов

Водитель

«Рост спроса из-за растущей распространенности хронических заболеваний»

- Растущая распространенность хронических заболеваний, таких как ортопедические заболевания, рак и сердечно-сосудистые заболевания, значительно увеличивает спрос на амбулаторные рентгеновские аппараты.

- По мере старения населения мира увеличивается частота заболеваний опорно-двигательного аппарата , переломов и других состояний, требующих визуализации для диагностики и лечения, что увеличивает потребность в мобильных и переносных рентгеновских системах.

- Кроме того, растущее внедрение профилактических мер здравоохранения и стратегий ранней диагностики еще больше увеличивает спрос на рентгеновские аппараты, поскольку они являются важнейшими инструментами для быстрой и эффективной визуализации в местах оказания медицинской помощи.

Например,

- В 2022 году Всемирная организация здравоохранения (ВОЗ) сообщила о росте глобального бремени хронических заболеваний, при этом такие состояния, как остеоартрит, остеопороз и рак, демонстрируют тенденцию к росту, особенно среди пожилых людей. Таким образом, ожидается, что спрос на быстрые портативные диагностические решения, такие как амбулаторные рентгеновские аппараты, будет расти в ответ на эту растущую потребность в здравоохранении

- Растущая распространенность этих хронических заболеваний существенно стимулирует внедрение амбулаторных рентгеновских аппаратов, что обеспечивает более быструю диагностику и улучшает результаты лечения пациентов в различных медицинских учреждениях.

Возможность

«Использование искусственного интеллекта для улучшения визуализации и диагностики»

- Интеграция искусственного интеллекта (ИИ) в амбулаторные рентгеновские аппараты открывает значительные возможности для повышения точности диагностики и общей эффективности портативных систем визуализации.

- Алгоритмы ИИ могут помочь в анализе изображений в реальном времени, помогая поставщикам медицинских услуг более эффективно выявлять такие аномалии, как переломы, опухоли и другие заболевания, что позволяет быстрее принимать решения в условиях оказания неотложной помощи.

- Кроме того, рентгеновские аппараты на базе искусственного интеллекта могут автоматизировать обработку изображений, исключая человеческие ошибки и повышая четкость изображений даже в условиях ограниченных ресурсов, где ручная работа может быть ограничена.

Например,

- В 2023 году журнал Journal of Radiology сообщил, что алгоритмы ИИ все чаще используются для обнаружения переломов, легочных узелков и даже признаков COVID-19 на рентгеновских снимках, что обеспечивает большую точность диагностики и облегчает своевременное вмешательство. Способность ИИ анализировать огромные объемы рентгеновских данных с высокой точностью произвела революцию в диагностических рабочих процессах в амбулаторных условиях

- Внедрение искусственного интеллекта в амбулаторные рентгеновские аппараты не только улучшает результаты диагностики, но и повышает эффективность работы, сокращает время, которое пациенты тратят на ожидание результатов, и помогает поставщикам медицинских услуг оказывать более качественную помощь.

Сдержанность/Вызов

«Высокие затраты на оборудование препятствуют внедрению на рынок»

- Высокая стоимость амбулаторных рентгеновских аппаратов является серьезной проблемой, особенно в регионах с низким и средним уровнем дохода, где учреждения здравоохранения могут испытывать трудности с приобретением этих современных портативных систем визуализации.

- Эти устройства, имеющие решающее значение для обеспечения диагностической визуализации в мобильных условиях или районах с недостаточным уровнем обслуживания, могут стоить от десятков тысяч до более ста тысяч долларов в зависимости от технологии и характеристик.

- Этот существенный финансовый барьер может помешать небольшим клиникам, сельским медицинским учреждениям и амбулаторным центрам инвестировать в свое оборудование или модернизировать его, из-за чего они будут вынуждены полагаться на устаревшие технологии.

Например,

- В декабре 2023 года, согласно статье, опубликованной Medical Device Network, стоимость высококачественных мобильных рентгеновских систем остается основным фактором, ограничивающим их внедрение в странах с развивающейся экономикой, где бюджеты здравоохранения ограничены, а инвестиции в медицинское оборудование часто не являются приоритетными. Невозможность позволить себе самые современные портативные рентгеновские системы может привести к задержкам в диагностике и лечении, что в конечном итоге сказывается на уходе за пациентами

- Следовательно, высокая первоначальная стоимость амбулаторных рентгеновских аппаратов может помешать их широкому внедрению и ограничить потенциал роста рынка, особенно в регионах, где доступ к передовым медицинским технологиям ограничен.

Объем рынка амбулаторных рентгеновских аппаратов

Рынок сегментирован по типу продукта, области применения, аксессуарам, технологиям, конечному пользователю и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По типу продукта |

|

|

По применению |

|

|

По аксессуарам |

|

|

По технологии |

|

|

Конечным пользователем |

|

|

По каналу распространения |

|

Ожидается, что в 2025 году мобильные рентгеновские аппараты будут доминировать на рынке, занимая наибольшую долю в сегменте типов продукции.

Ожидается, что сегмент мобильных рентгеновских аппаратов будет доминировать на рынке амбулаторных рентгеновских аппаратов с наибольшей долей в 72,5% в 2025 году из-за его высокой портативности, простоты использования и возможности предоставления диагностической визуализации в месте оказания помощи. Эти устройства особенно ценны в экстренных ситуациях, в условиях домашнего ухода, а также в сельских или отдаленных районах, где доступ к стационарному оборудованию может быть ограничен

Ожидается, что цифровая рентгенография (Dr) займет наибольшую долю на рынке технологий в прогнозируемый период.

Ожидается, что в 2025 году сегмент цифровой рентгенографии (Dr) будет доминировать на рынке с наибольшей долей рынка в 71,3% благодаря превосходному качеству изображения, более быстрой обработке и уменьшению потребности в пленке, что делает его более эффективным и экономичным. Системы DR предлагают визуализацию в реальном времени с высоким разрешением, повышая точность диагностики и уход за пациентами.

Региональный анализ рынка амбулаторных рентгеновских аппаратов

«Северная Америка занимает самую большую долю на рынке амбулаторных рентгеновских аппаратов»

- Северная Америка доминирует на рынке амбулаторных рентгеновских аппаратов с долей рынка, оцениваемой в 40,5% , что обусловлено наличием развитой инфраструктуры здравоохранения, широким внедрением решений для мобильной визуализации и прочными рамками возмещения расходов.

- Доля США на рынке составляет 45,5% благодаря высокому спросу на диагностику по месту оказания медицинской помощи, росту заболеваемости хроническими заболеваниями и хорошо развитой сети учреждений амбулаторной помощи.

- Регион также выигрывает от сильного присутствия ведущих производителей медицинского оборудования, постоянных инвестиций в НИОКР и быстрого внедрения цифровых и беспроводных технологий визуализации.

- Кроме того, растущая потребность в быстрой диагностике на месте в амбулаторных отделениях, домах престарелых и службах неотложной помощи способствует расширению использования амбулаторных рентгеновских систем по всему региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке амбулаторных рентгеновских аппаратов»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста на рынке амбулаторных рентгеновских аппаратов с долей рынка 23,1%, что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о здоровье глаз и увеличением объемов хирургических операций.

- Такие страны, как Китай, Индия и Япония, лидируют на региональном рынке благодаря большой численности пациентов, растущему бремени хронических заболеваний и растущему спросу на мобильные диагностические решения в сельских и недостаточно обслуживаемых районах.

- Япония, известная своими передовыми технологиями в сфере здравоохранения, продолжает внедрять портативные системы визуализации для поддержки стареющего населения и повышения эффективности диагностики в амбулаторной помощи.

- Прогнозируется, что Индия зарегистрирует самый высокий среднегодовой темп роста на рынке амбулаторных рентгеновских аппаратов, что обусловлено расширением услуг амбулаторной помощи, более широким внедрением цифровой рентгенографии и усилиями правительства по укреплению диагностической инфраструктуры как в городских, так и в сельских районах.

Доля рынка амбулаторных рентгеновских аппаратов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Siemens Healthineers AG (Германия)

- General Electric Company (США)

- КОРПОРАЦИЯ TOSHIBA (Япония)

- Корпорация Shimadzu (Япония)

- Hitachi, Ltd. (Япония)

- Carestream Health (США)

- AmRad Medical Equipments (США)

- Canon USA, Inc. (США)

- Куаттро (США)

- Konica Minolta, Inc. (Япония)

- MinXray, Inc. (США)

- Группа Agfa-Gevaert (Бельгия)

- FUJIFILM Holdings Corporation (Япония)

- Конинклийке Philips NV (Нидерланды)

- PerkinElmer (США)

- Вариан (США)

- Source-Ray, Inc (США)

- SAMSUNG (Южная Корея)

- Деревня Беннетт (США)

- Аленджеры (Индия)

Последние разработки на мировом рынке амбулаторных рентгеновских аппаратов

- В декабре 2024 года компания Micro-X получила контракт на сумму 8,2 млн долларов США от Агентства перспективных исследовательских проектов в области здравоохранения США (ARPA-H) на разработку портативного КТ-сканера для всего тела. Целью этого проекта является создание легкого мобильного решения для визуализации, подходящего для различных условий, включая военные и экстренные службы. Дополнительный вариант на сумму 8,2 млн долларов США доступен для продолжения разработки, ведущего к подаче заявки в FDA. Этот контракт подчеркивает растущий спрос на мобильные диагностические технологии визуализации

- В июле 2024 года австралийская компания Micro-X объявила о разработке легкого мобильного КТ-сканера, предназначенного для использования в машинах скорой помощи. Это инновационное устройство может сканировать мозг пациента всего за восемь секунд, что позволяет быстро диагностировать инсульт и немедленно передавать изображения специалистам. Сканер весом менее 70 кг использует технологию Nano Electronic X-ray (NEX) от Micro-X, предлагая значительно более низкие дозы облучения по сравнению с обычными сканерами

- В мае 2023 года Carestream Health представила мобильную рентгеновскую систему DRX-Rise, разработанную для улучшения качества изображений и маневренности. Эта система оснащена программным обеспечением для обработки изображений на базе искусственного интеллекта, которое улучшает качество изображений и эффективность дозировки, удовлетворяя растущий спрос на передовые мобильные решения для визуализации в различных медицинских учреждениях.

- В июле 2022 года корпорация Shimadzu выпустила обновленную версию своей цифровой мобильной рентгеновской системы MobileDaRt Evolution MX8 Version v type, ориентированную на международные рынки за пределами Японии. Эта усовершенствованная система обеспечивает улучшенную мобильность и производительность визуализации, позволяя быстро и эффективно проводить диагностическую визуализацию в различных медицинских учреждениях. В выпуске подчеркивается продолжающийся прогресс в области амбулаторной рентгеновской технологии

- В июне 2021 года компания Oehm und Rehbein GmbH представила моторизованную систему Amadeo R, расширив ассортимент своей продукции для стационарной медицинской помощи. Эта цифровая рентгеновская система оснащена функцией автоматического отслеживания и поддерживает различные положения пациента, включая сидячее, лежачее и вертикальное, что делает ее универсальной для широкого спектра диагностических процедур визуализации с повышенной точностью и простотой использования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.