Global Anaesthesia Machine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.46 Billion

USD

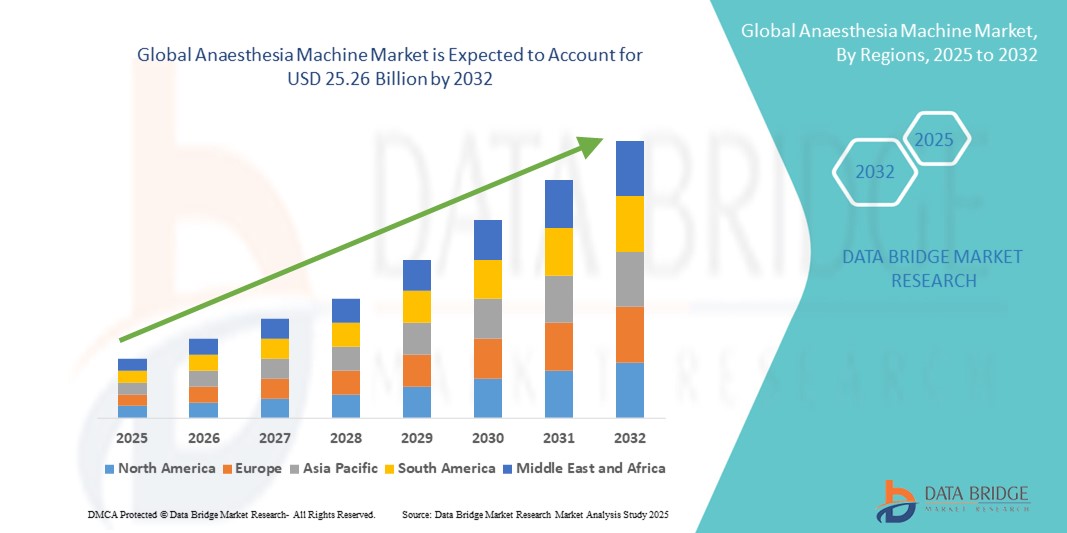

25.26 Billion

2024

2032

USD

13.46 Billion

USD

25.26 Billion

2024

2032

| 2025 –2032 | |

| USD 13.46 Billion | |

| USD 25.26 Billion | |

| % | |

|

Сегментация мирового рынка наркозных аппаратов по типу (аппараты для непрерывной анестезии, аппараты для прерывистой анестезии и другие), форме (портативные наркозные аппараты и автономные наркозные аппараты), показаниям (хирургия нервной системы, хирургия глаз, ушей и носа, хирургия дыхательной системы, сердечно-сосудистой системы, пищеварительной системы, мочевыделительной системы, опорно-двигательного аппарата, кожи и другие), субъекту (человек и ветеринария), компонентам (аппараты, аппараты ИВЛ, мониторы, расходные материалы и другие), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры, пункты оказания медицинской помощи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка наркозных аппаратов

- Объем мирового рынка наркозных аппаратов оценивался в 13,46 млрд долларов США в 2024 году и, как ожидается , достигнет 25,26 млрд долларов США к 2032 году при среднегодовом темпе роста 8,19% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением числа хирургических операций по всему миру, увеличением инвестиций в инфраструктуру больниц и постоянными достижениями в области систем анестезии и технологий мониторинга.

- Кроме того, растущее внимание к безопасности пациентов, эффективности работы операционных и интеграция интеллектуальных и автоматизированных функций в наркозные аппараты побуждают медицинские учреждения внедрять передовые решения для анестезии. Эти факторы ускоряют внедрение наркозных аппаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка наркозных аппаратов

- Наркозные аппараты, обеспечивающие контролируемую подачу анестезирующих газов и паров во время хирургических операций, становятся все более необходимыми в современных операционных больниц и амбулаторных хирургических центров благодаря своей точности, функциям обеспечения безопасности пациентов и интеграции с передовыми системами мониторинга.

- Растущий спрос на наркозные аппараты обусловлен, прежде всего, увеличением числа хирургических операций во всем мире, растущими инвестициями в инфраструктуру больниц и повышенным вниманием к безопасности пациентов и эффективности работы в периоперационном периоде.

- Северная Америка доминировала на рынке наркозных аппаратов с наибольшей долей выручки в 39% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение технологически сложных устройств и присутствие ведущих мировых производителей. В США наблюдался значительный рост числа хирургических процедур и модернизаций операционных с использованием автоматизированных и интеллектуальных решений для анестезии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке наркозных аппаратов в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, увеличения числа больниц и хирургических центров, а также улучшения доступа к современным медицинским технологиям.

- Автономные наркозные аппараты доминировали на рынке наркозных аппаратов с долей 46,1% в 2024 году благодаря своей проверенной надежности, всесторонним возможностям мониторинга и пригодности для широкого спектра хирургических процедур в условиях стационара.

Область применения отчета и сегментация рынка наркозных аппаратов

|

Атрибуты |

Ключевые данные о рынке наркозных аппаратов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка наркозных аппаратов

Интеграция современных систем мониторинга и автоматизации

- Значительной и быстрорастущей тенденцией на мировом рынке наркозных аппаратов является интеграция передовых технологий мониторинга состояния пациентов и автоматизированных систем доставки, что повышает точность, безопасность пациентов и эффективность хирургических операций.

- Например, современные наркозные аппараты, такие как Aisys CS^2 от GE Healthcare, оснащены автоматизированными аппаратами ИВЛ и усовершенствованным газоанализатором, что позволяет анестезиологам легко управлять множеством параметров. Аналогично, аппарат Dräger Perseus A500 оснащен автоматизированной системой помощи в рабочем процессе и отображением данных в режиме реального времени, что улучшает принятие интраоперационных решений.

- Автоматизация и функции искусственного интеллекта в наркозных аппаратах позволяют в режиме реального времени корректировать параметры анестезии на основе жизненно важных показателей пациента, предупреждать о потенциальных осложнениях и повышать эффективность работы операционных. Некоторые модели также оснащены системами искусственной вентиляции с замкнутым циклом и адаптивными системами подачи анестетика для оптимизации дозировки и снижения вероятности человеческих ошибок.

- Полная интеграция наркозных аппаратов с больничными информационными системами и платформами периоперационного управления обеспечивает централизованный мониторинг жизненно важных показателей пациента, хирургического процесса и производительности оборудования, создавая более сплоченную и безопасную хирургическую среду.

- Эта тенденция к использованию интеллектуальных, автоматизированных и взаимосвязанных систем анестезии меняет ожидания пользователей от технологий для операционных. Такие компании, как Mindray и Dräger, разрабатывают аппараты с функциями интеллектуального мониторинга, автоматического дозирования и интеграции с электронными медицинскими картами.

- Спрос на анестезиологические аппараты, обеспечивающие расширенный мониторинг, автоматизацию и совместимость, стремительно растет в больницах и хирургических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют безопасности пациентов, эффективности и периоперационному ведению на основе данных.

Динамика рынка наркозных аппаратов

Водитель

Рост числа хирургических операций и акцент на безопасность пациентов

- Растущее число операций по всему миру в сочетании с растущим вниманием к безопасности пациентов и эффективности работы является ключевым фактором повышенного спроса на наркозные аппараты.

- Например, в марте 2024 года компания GE Healthcare объявила об усовершенствованиях своей анестезиологической платформы Aisys CS^2, включающих расширенный мониторинг вентиляции и автоматизированные оповещения о безопасности, что отражает ориентацию отрасли на более безопасный и эффективный периоперационный уход.

- По мере того, как больницы и хирургические центры расширяют свои возможности, наркозные аппараты обеспечивают точный контроль подачи анестетика, мониторинг в режиме реального времени и интегрированные функции безопасности, что обеспечивает значительное преимущество по сравнению со старыми ручными системами.

- Кроме того, растущая тенденция малоинвазивных и сложных операций требует использования аппаратов с расширенным мониторингом, автоматизированными рабочими процессами и интеграцией с другим хирургическим оборудованием.

- Потребность в надежных, удобных в использовании и технологически продвинутых анестезиологических аппаратах как на развитых, так и на развивающихся рынках продолжает стимулировать их внедрение, при этом медицинские учреждения ищут решения, которые оптимизируют результаты лечения пациентов и эффективность работы операционных.

Сдержанность/Вызов

Высокие затраты и препятствия в соблюдении нормативных требований

- Относительно высокие первоначальные инвестиции, необходимые для современных наркозных аппаратов, в сочетании с текущими расходами на техническое обслуживание, создают проблему для расширения рынка, особенно в развивающихся странах или небольших медицинских учреждениях.

- Например, задержки в получении разрешений регулирующих органов на использование анестезиологических аппаратов с искусственным интеллектом или автоматизированных систем могут замедлить их внедрение, даже если технология обеспечивает повышенную безопасность пациентов и эксплуатационную эффективность.

- Кроме того, строгие нормативные требования к медицинским изделиям, включая одобрения таких агентств, как FDA, CE и стандарты сертификации ISO, могут задержать запуск продукции и ограничить выход на рынок новых производителей.

- Устранение ограничений затрат с помощью многоуровневых предложений продуктов, моделей лизинга и программ обучения, а также обеспечение соответствия нормативным требованиям имеет решающее значение для более широкого внедрения.

- Такие производители, как Dräger и Mindray, подчеркивают соответствие международным стандартам и предоставляют послепродажную поддержку и обучение для преодоления этих барьеров и укрепления доверия среди поставщиков медицинских услуг.

- Преодоление проблем, связанных со стоимостью и регулированием, при одновременном продолжении инноваций будет иметь решающее значение для устойчивого роста на мировом рынке наркозных аппаратов.

Объем рынка наркозных аппаратов

Рынок сегментирован по типу, форме, показаниям, предмету, компонентам и конечным пользователям.

- По типу

В зависимости от типа рынок наркозных аппаратов сегментируется на аппараты непрерывной анестезии, аппараты прерывистой анестезии и другие. Сегмент аппаратов непрерывной анестезии доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году. Эти аппараты пользуются популярностью в больницах и хирургических центрах благодаря своей способности обеспечивать бесперебойную подачу анестезирующих газов во время сложных и длительных процедур, включая нейрохирургические операции, сердечно-сосудистые операции и трансплантацию органов. Аппараты непрерывной анестезии обеспечивают точный контроль концентрации газа, вентиляцию легких пациента и автоматическую сигнализацию безопасности, что критически важно при операциях высокого риска. Их интеграция с передовыми системами мониторинга позволяет отслеживать жизненные показатели пациента и уровень анестетика в режиме реального времени, снижая риск осложнений.

Ожидается, что сегмент аппаратов для прерывистой анестезии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением числа амбулаторных процедур, амбулаторных хирургических операций и экстренных вмешательств. Эти аппараты портативны, экономичны и просты в эксплуатации, что делает их подходящими для удаленных медицинских учреждений, мобильных клиник и полевых госпиталей, где непрерывный мониторинг менее реален.

- По форме

Рынок наркозных аппаратов сегментируется на портативные и автономные. Сегмент автономных наркозных аппаратов занял наибольшую долю рынка – 46,1% – в 2024 году благодаря своему широкому функционалу и пригодности для использования в операционных с высокой проходимостью. Эти аппараты интегрируют в себя несколько систем, таких как аппараты ИВЛ, испарители и мониторы, обеспечивая надежную безопасность пациентов и непрерывную подачу анестетика. Они предпочтительны для длительных и сложных операций, требующих расширенной вентиляции легких и автоматизированного мониторинга. Больницы инвестируют в эти системы из-за их долговечности, модульной конструкции и интеграции с больничными ИТ-сетями, что обеспечивает бесперебойный сбор данных и эксплуатационную эффективность.

Ожидается, что портативные наркозные аппараты будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год в связи с растущим спросом в отделениях неотложной помощи, амбулаторных центрах, ветеринарных клиниках и на удалённых выездных операциях. Их лёгкая и компактная конструкция обеспечивает быстрое развертывание, а простота эксплуатации гарантирует безопасную и точную анестезию в условиях ограниченных ресурсов или мобильных медицинских учреждениях. Портативные аппараты всё чаще используются в мобильных хирургических отделениях, при ликвидации последствий стихийных бедствий и в ветеринарии, что подчёркивает их универсальность и важность.

- По показаниям

На основе показаний рынок наркозных аппаратов сегментируется на операции на нервной системе, операции на глазах, ушах и носу, операции на дыхательной системе, операции на сердечно-сосудистой системе, операции на пищеварительной системе, операции на мочевыводящей системе, операции на опорно-двигательном аппарате, операции на коже и другие. Операции на нервной системе доминировали на рынке в 2024 году из-за критической потребности в точном управлении анестезией, постоянном мониторинге и респираторной поддержке во время сложных нейрохирургических операций. Ожидается, что сердечно-сосудистые и респираторные операции будут демонстрировать сильный рост из-за растущей распространенности заболеваний сердца и легких и сложности связанных с ними вмешательств, которые требуют передовой вентиляции и мониторинга безопасности. Операции на глазах, ушах, носу, пищеварении, мочевыводящих путях, опорно-двигательном аппарате и коже показывают умеренный рост, особенно в амбулаторных и малоинвазивных процедурах, где предпочтение отдается компактным и специализированным наркозным аппаратам.

Категория «другие», включающая гинекологические, акушерские и детские операции, набирает значительную популярность в прогнозируемый период. Этот рост во многом обусловлен более широким использованием портативных и полуавтоматических наркозных аппаратов при проведении этих специализированных процедур. Больницы и амбулаторные центры внедряют эти аппараты для обеспечения точности, безопасности и эффективности операций, требующих тщательного анестезиологического обеспечения. Рост объёмов хирургических операций по всем специальностям создаёт устойчивый спрос на универсальные решения для анестезии. Кроме того, постоянное развитие инфраструктуры больниц и расширение хирургических отделений способствуют внедрению современного оборудования.

- По теме

По тематике рынок сегментирован на два направления: медицинское и ветеринарное. Наибольшая доля выручки в 2024 году пришлась на сегмент медицинского оборудования благодаря расширению инфраструктуры больниц, увеличению объёма хирургических операций и технологическому прогрессу в области периоперационного ухода. Больницы, специализированные клиники и хирургические центры отдают предпочтение аппаратам с автоматизированным мониторингом, интегрированной искусственной вентиляцией легких и аварийными сигналами, что обеспечивает безопасность пациентов во время сложных процедур.

Прогнозируется, что сегмент ветеринарии будет стремительно расти в период с 2025 по 2032 год, что обусловлено ростом числа владельцев домашних животных, расширением ветеринарных услуг и внедрением передовых хирургических процедур для животных. Ветеринарное применение требует оборудования, способного работать как с мелкими, так и с крупными животными, обеспечивая точную дозировку анестетика и позволяя контролировать безопасность в режиме реального времени. Росту ветеринарной медицины также способствуют мобильные ветеринарные клиники и специализированные больницы, которым требуются портативные и универсальные наркозные аппараты для работы в полевых условиях.

- По компонентам

По компонентному составу рынок сегментируется на аппараты, аппараты ИВЛ, мониторы, расходные материалы и другие. Сегмент аппаратов доминировал в 2024 году, поскольку он является ключевым компонентом, обеспечивающим точную, непрерывную и безопасную анестезию. Ожидается, что рынок мониторов и аппаратов ИВЛ будет демонстрировать значительный рост в связи с растущим вниманием к безопасности пациентов, мониторингу в режиме реального времени и интеграции с автоматизированными системами анестезии. Одноразовые материалы, такие как дыхательные контуры, фильтры, маски и трубки, обеспечивают стабильный доход и способствуют поддержанию гигиены, инфекционного контроля и эффективности работы.

Категория «Другие» в компонентах наркозных аппаратов включает испарители, системы аспирации и различные защитные устройства, которые играют важнейшую роль в повышении надежности, безопасности и общих эксплуатационных характеристик анестезии. Эти компоненты обеспечивают точное введение газа, эффективное управление отходами и соблюдение протоколов безопасности во время хирургических процедур. Больницы все чаще инвестируют в модульные и модернизируемые системы, которые позволяют легко заменять или улучшать отдельные компоненты по мере развития технологий. Этот модульный подход также помогает продлить срок службы наркозных аппаратов, сохраняя при этом высокие эксплуатационные характеристики. Более того, особое внимание к соблюдению нормативных требований и стандартов периоперационной безопасности вынуждает медицинские учреждения использовать высококачественные компоненты.

- Конечными пользователями

По типу конечных пользователей рынок сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры, пункты оказания медицинской помощи и другие. Больницы доминировали на рынке наркозных аппаратов в 2024 году благодаря нескольким ключевым факторам. Высокий объем хирургических операций в больницах создает постоянный спрос на надежные и современные наркозные аппараты. Эти учреждения выполняют сложные процедуры, такие как нейрохирургические операции, сердечно-сосудистые операции и трансплантация органов, требующие непрерывной и точной подачи анестетических газов.

Ожидается, что амбулаторные хирургические центры и специализированные клиники будут демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено ростом числа амбулаторных хирургических операций, малоинвазивных процедур и спроса на портативные наркозные аппараты. Учреждения, работающие непосредственно на месте оказания помощи, такие как отделения неотложной помощи и мобильные медицинские пункты, всё чаще используют компактные аппараты для обеспечения безопасности пациентов, быстрого вмешательства и эффективности работы. Категория «другие», включая научно-исследовательские институты и ветеринарные клиники, демонстрирует рост благодаря специализированным хирургическим процедурам, экспериментальным исследованиям и программам хирургической подготовки.

Региональный анализ рынка наркозных аппаратов

- Северная Америка доминировала на рынке наркозных аппаратов с наибольшей долей выручки в 39% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение технологически сложных устройств и присутствие ведущих мировых производителей.

- Больницы и хирургические центры региона отдают приоритет оборудованию с интегрированными системами мониторинга, автоматизированными рабочими процессами и передовыми функциями безопасности для улучшения результатов лечения пациентов и повышения эффективности работы.

- Широкое внедрение также поддерживается высокими расходами на здравоохранение, квалифицированными медицинскими специалистами и правительственными инициативами, способствующими модернизации операционных, превращающими наркозные аппараты в важнейший компонент периоперационного ухода как в государственных, так и в частных медицинских учреждениях.

Обзор рынка наркозных аппаратов в США

Рынок наркозных аппаратов США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено большим объёмом хирургических операций, развитой больничной инфраструктурой и ранним внедрением высокотехнологичных медицинских устройств. Медицинские учреждения всё чаще отдают предпочтение аппаратам с интегрированными системами мониторинга, автоматизированной вентиляцией легких и интеллектуальными функциями безопасности для улучшения результатов лечения пациентов и повышения эффективности работы. Растущая тенденция к модернизации операционных в сочетании с государственными инициативами по поддержке модернизации хирургических учреждений дополнительно стимулирует рост рынка.

Обзор европейского рынка наркозных аппаратов

Ожидается, что рынок наркозных аппаратов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, ужесточением правил здравоохранения, увеличением объёма хирургических операций и ростом инвестиций в инфраструктуру больниц. Внедрению также способствует внедрение современных наркозных аппаратов как в государственные, так и в частные больницы, обеспечивающих точность, безопасность и эффективность работы. В странах с хорошо развитой системой здравоохранения, таких как Франция и Италия, наблюдается устойчивый спрос в многопрофильных больницах и амбулаторных хирургических центрах.

Обзор рынка наркозных аппаратов в Великобритании

Ожидается, что рынок наркозных аппаратов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом числа хирургических операций, повышенным вниманием к безопасности пациентов и внедрением интеллектуальных хирургических технологий. Больницы и специализированные клиники всё чаще оснащают операционные автоматизированными системами подачи анестезии и передовыми функциями мониторинга. Более того, ожидается, что растущее понимание важности периоперационной безопасности, а также инвестиции в медицинские технологии, будут способствовать росту рынка.

Обзор рынка наркозных аппаратов в Германии

Ожидается, что рынок наркозных аппаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, внимание к хирургической безопасности и внедрение технологически передовых наркозных аппаратов. Акцент Германии на прецизионной медицине и инновациях способствует их внедрению в больницах, специализированных клиниках и амбулаторных хирургических центрах. Интеграция с больничными информационными системами и функциями автоматизированной вентиляции легких становится всё более распространённой, способствуя повышению эффективности и безопасности пациентов.

Обзор рынка наркозных аппаратов в Азиатско-Тихоокеанском регионе

Рынок наркозных аппаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 25% в год в период с 2025 по 2032 год, что обусловлено ростом объёма хирургических операций, развитием инфраструктуры здравоохранения и повышением осведомлённости о периоперационной безопасности в таких странах, как Китай, Япония и Индия. Государственные инициативы, направленные на модернизацию здравоохранения, наряду с ростом инвестиций в «умные» больницы и амбулаторные хирургические центры, стимулируют внедрение этих аппаратов на рынок. Кроме того, растущая доступность экономически эффективных наркозных аппаратов и развитие местных производственных мощностей повышают их доступность в регионе.

Обзор рынка наркозных аппаратов в Японии

Рынок наркозных аппаратов в Японии набирает обороты благодаря развитой системе здравоохранения страны, увеличению числа хирургических операций и широкому внедрению интеллектуальных медицинских устройств. Больницы и хирургические центры уделяют особое внимание точности, автоматизации и мониторингу в режиме реального времени, что стимулирует спрос на интегрированные наркозные аппараты. Более того, старение населения Японии, вероятно, стимулирует спрос на аппараты, повышающие безопасность пациентов и способствующие эффективному периоперационному уходу как в больницах, так и в амбулаторных учреждениях.

Обзор рынка наркозных аппаратов в Индии

В 2024 году рынок наркозных аппаратов в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым развитием инфраструктуры здравоохранения, увеличением числа операций и высоким уровнем внедрения современных медицинских технологий. Больницы, специализированные клиники и амбулаторные хирургические центры всё чаще оснащают операционные современными наркозными аппаратами. Государственные инициативы, направленные на повышение доступности медицинской помощи, в сочетании с доступностью недорогих аппаратов и местным производством, являются ключевыми факторами роста рынка в Индии.

Доля рынка наркозных аппаратов

Лидерами отрасли по производству наркозных аппаратов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Drägerwerk AG & Co. KGaA (Германия)

- GE Healthcare (США)

- Конинклийке Philips NV (Нидерланды)

- Fisher & Paykel Healthcare (Новая Зеландия)

- Medtronic (Ирландия)

- Mindray Medical International (Китай)

- Б. Браун СЕ (Германия)

- Smiths Medical (Великобритания)

- Teleflex Incorporated (США)

- Nihon Kohden Corporation (Япония)

- Maquet (Getinge Group) (Германия)

- Penlon Ltd. (Великобритания)

- Spacelabs Healthcare (США)

- Beijing Aeonmed Co., Ltd. (Китай)

- Шэньчжэньская компания Comen Medical Instruments Co., Ltd. (Китай)

- Heyer Medical AG (Германия)

- Supera Anesthesia Innovations (США)

- Dameca A/S (Дания)

- Midmark Corporation (США)

- Chirana Medical (Словакия)

Каковы последние тенденции на мировом рынке наркозных аппаратов?

- В июне 2025 года иранские исследователи представили первый в стране наркозный аппарат, оснащённый искусственным интеллектом, способным анализировать дыхание в режиме реального времени. Это нововведение знаменует собой важный этап в интеллектуальной трансформации больничного оборудования, снижая зависимость от импорта передовых медицинских приборов.

- В мае 2025 года компания Penlon представила свою линейку анестезиологических аппаратов, мониторов пациентов и аксессуаров на выставке Euroanaesthesia в Лиссабоне, Португалия. Это мероприятие ознаменовало возвращение Penlon на один из крупнейших и самых влиятельных в мире научных конгрессов для специалистов по анестезиологии, где компания продемонстрировала свои новейшие разработки в области анестезиологических технологий.

- В апреле 2025 года компания Siemens Healthcare одобрила использование анестезиологического аппарата Penlon Prima 451 с магнитно-резонансными томографами мощностью 7 Тесла. Это одобрение гарантирует врачам возможность использования аппарата при магнитном поле до 1000 гаусс без нарушения функциональности систем МРТ, что повышает безопасность и эффективность процедур под контролем МРТ.

- В октябре 2024 года компания Mindray официально представила в Европе свою новую анестезиологическую систему A3. Эта система, дополняющая семейство Mindray серии A, сочетает в себе передовые технологии и гибкую конструкцию в компактном корпусе, позволяя анестезиологическим бригадам обеспечивать оптимальную терапию в различных клинических условиях. Система A3 включает в себя такие функции, как цифровой флоуметр, модули подачи CO2 и анестезиологических газов с возможностью подключения и работы, а также технологию высокопоточной назальной канюли (HFNC), что отражает тенденцию к созданию более универсальных и взаимосвязанных аппаратов.

- В мае 2022 года компания Fisher & Paykel Healthcare: компания Fisher & Paykel Healthcare Corporation Limited представила два новых продукта для анестезиологического обеспечения: назальные коннекторы Optiflow Switch и Optiflow Trace с высокой пропускной способностью. Эта разработка расширяет возможности компании в секторе респираторной поддержки в больницах, предлагая новые интерфейсы, специально разработанные для использования во время общей анестезии и процедурной седации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АППАРАТОВ ДЛЯ АНЕСТЕЗИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЕСТАЛЬНЫЙ АНАЛИЗ

5.2 ПЯТЬ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

7 НОРМАТИВНАЯ БАЗА В МИРЕ

8 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ ПО ТИПУ ПРОДУКЦИИ

8.1 ОБЗОР

8.2 АППАРАТ ДЛЯ НЕПРЕРЫВНОЙ АНЕСТЕЗИИ

8.2.1 ПО МОДАЛЬНОСТИ

8.2.1.1. ПОРТАТИВНЫЙ

8.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.1.2. АВТОНОМНЫЙ

8.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.2 ПО РАСХОДОМЕРУ

8.2.2.1. ОДИНОЧНЫЙ РАСХОДОМЕР

8.2.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.2.2. ДВОЙНОЙ РАСХОДОМЕР

8.2.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.2.3. РАСХОДОМЕР N20/02

8.2.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.3 ПО ПРЕДМЕТУ

8.2.3.1.ЧЕЛОВЕК

8.2.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.2.3.2. ВЕТЕРИНАРИЯ

8.2.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.2.3.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.2.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3 АППАРАТ ДЛЯ ПРЕРЫВНОЙ АНЕСТЕЗИИ

8.3.1 ПО МОДАЛЬНОСТИ

8.3.1.1. ПОРТАТИВНЫЙ

8.3.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.1.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.1.2. АВТОНОМНЫЙ

8.3.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.1.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2 ПО РАСХОДОМЕРУ

8.3.2.1. ОДИНОЧНЫЙ РАСХОДОМЕР

8.3.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.2.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.2. ДВОЙНОЙ РАСХОДОМЕР

8.3.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.2.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.2.3. Расходомер N20/02

8.3.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.2.3.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.3 ПО ПРЕДМЕТУ

8.3.3.1.ЧЕЛОВЕК

8.3.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.3.1.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.3.3.2. ВЕТЕРИНАРИЯ

8.3.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛАРОВ США)

8.3.3.2.2. ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

8.3.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

8.4 ДРУГИЕ

9 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПО МОДАЛЬНОСТИ

9.1 ОБЗОР

9.2 ПОРТАТИВНЫЙ

9.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

9.3 АВТОНОМНЫЙ

9.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

9.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

9.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10 МИРОВОЙ РЫНОК АППАРАТОВ ДЛЯ АНЕСТЕЗИИ, ПО КОМПОНЕНТАМ

10.1 ОБЗОР

10.2 МАШИНЫ

10.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

10.2.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.3 АППАРАТЫ ИВЛ

10.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

10.3.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.4 МОНИТОРЫ

10.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

10.4.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.5 СИСТЕМА ДОСТАВКИ

10.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН. ДОЛЛ. США)

10.5.2 ОБЪЕМ РЫНКА (ЕДИНИЦЫ)

10.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

10.6 ДРУГИЕ

11 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПО РАСХОДОМЕРАМ

11.1 ОБЗОР

11.2 ОДИНОЧНЫЙ РАСХОДОМЕР

11.3 ДВОЙНОЙ РАСХОДОМЕР

11.4 Расходомер N20/02

12 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПО ПОКАЗАНИЯМ

12.1 ОБЗОР

12.2 ОПЕРАЦИИ НА НЕРВНОЙ СИСТЕМЕ

12.2.1 ПОРТАТИВНЫЙ

12.2.2 АВТОНОМНЫЙ

12.3 ОПЕРАЦИИ НА ГЛАЗАХ, УШАХ И НОСЕ

12.3.1 ПОРТАТИВНЫЙ

12.3.2 АВТОНОМНЫЙ

12.4 ОПЕРАЦИИ НА ОРГАНАХ ДЫХАНИЯ

12.4.1 ПОРТАТИВНЫЙ

12.4.2 АВТОНОМНЫЙ

12.5 ОПЕРАЦИИ НА СЕРДЕЧНО-СОСУДИСТОЙ СИСТЕМЕ

12.5.1 ПОРТАТИВНЫЙ

12.5.2 АВТОНОМНЫЙ

12.6 ОПЕРАЦИИ НА ПИЩЕВАРИТЕЛЬНОЙ СИСТЕМЕ

12.6.1 ПОРТАТИВНЫЙ

12.6.2 АВТОНОМНЫЙ

12.7 ОПЕРАЦИИ НА МОЧЕВЫДЕЛИТЕЛЬНОЙ СИСТЕМЕ

12.7.1 ПОРТАТИВНЫЙ

12.7.2 АВТОНОМНЫЙ

12.8 ОПЕРАЦИИ НА ОПОРНО-ДВИГАТЕЛЬНОМ АППАРАТЕ

12.8.1 ПОРТАТИВНЫЙ

12.8.2 АВТОНОМНЫЙ

12.9 ОПЕРАЦИИ НА КОЖЕ

12.9.1 ПОРТАТИВНЫЙ

12.9.2 АВТОНОМНЫЙ

12.1 ДРУГИЕ

13 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПО ТЕМАТИЧЕСКИМ НАПРАВЛЕНИЯМ

13.1 ОБЗОР

13.2 ЧЕЛОВЕК

13.2.1 ПОРТАТИВНЫЙ

13.2.2 АВТОНОМНЫЙ

13.3 ВЕТЕРИНАРИЯ

13.3.1 ПОРТАТИВНЫЙ

13.3.2 АВТОНОМНЫЙ

14 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПО ВИДАМ

14.1 ОБЗОР

14.2 РУКОВОДСТВО

14.3 АВТОМАТИЧЕСКИЙ

15 МИРОВОЙ РЫНОК АППАРАТОВ ДЛЯ АНЕСТЕЗИИ, ПО ВОЗРАСТУ

15.1 ОБЗОР

15.2 ВЗРОСЛЫЕ

15.3 ПЕДИАТРИЯ

15.4 НОВОРОЖДЕННЫЙ

16 МИРОВОЙ РЫНОК АППАРАТОВ ДЛЯ АНЕСТЕЗИИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

16.1 ОБЗОР

16.2 БОЛЬНИЦЫ

16.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

16.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

16.5 УХОД НА ДОМУ

16.6 ДРУГИЕ

17 МИРОВОЙ РЫНОК АППАРАТОВ ДЛЯ АНЕСТЕЗИИ ПО КАНАЛАМ СБЫТА

17.1 ОБЗОР

17.2 ПРЯМЫЕ ТЕНДЕРЫ

17.3 РОЗНИЧНЫЕ ПРОДАЖИ

17.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, SWOT-АНАЛИЗ И DBR-АНАЛИЗ

19 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧЕСКИ АППАРАТОВ, СТРАНИЦА КОМПАНИИ

19.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

19.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

19.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

19.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

19.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

19.7 РАСШИРЕНИЯ

19.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

19.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

20 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.1 СЕВЕРНАЯ АМЕРИКА

20.1.1 США

20.1.2 КАНАДА

20.1.3 МЕКСИКА

20.2 ЕВРОПА

20.2.1 ГЕРМАНИЯ

20.2.2 ФРАНЦИЯ

20.2.3 Великобритания

20.2.4 ВЕНГРИЯ

20.2.5 ЛИТВА

20.2.6 АВСТРИЯ

20.2.7 ИРЛАНДИЯ

20.2.8 НОРВЕГИЯ

20.2.9 ПОЛЬША

20.2.10 ИТАЛИЯ

20.2.11 ИСПАНИЯ

20.2.12 РОССИЯ

20.2.13 ТУРЦИЯ

20.2.14 НИДЕРЛАНДЫ

20.2.15 ШВЕЙЦАРИЯ

20.2.16 ОСТАЛЬНАЯ ЕВРОПА

20.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.3.1 ЯПОНИЯ

20.3.2 КИТАЙ

20.3.3 ЮЖНАЯ КОРЕЯ

20.3.4 ИНДИЯ

20.3.5 СИНГАПУР

20.3.6 ТАИЛАНД

20.3.7 ИНДОНЕЗИЯ

20.3.8 МАЛАЙЗИЯ

20.3.9 ФИЛИППИНЫ

20.3.10 АВСТРАЛИЯ

20.3.11 НОВАЯ ЗЕЛАНДИЯ

20.3.12 ВЬЕТНАМ

20.3.13 ТАЙВАНЬ

20.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.4 ЮЖНАЯ АМЕРИКА

20.4.1 БРАЗИЛИЯ

20.4.2 АРГЕНТИНА

20.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

20.5 БЛИЖНИЙ ВОСТОК И АФРИКА

20.5.1 ЮЖНАЯ АФРИКА

20.5.2 ЕГИПЕТ

20.5.3 БАХРЕЙН

20.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

20.5.5 КУВЕЙТ

20.5.6 ОМАН

20.5.7 КАТАР

20.5.8 САУДОВСКАЯ АРАВИЯ

20.5.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ЗАПАДА

20.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

21 МИРОВОЙ РЫНОК АНЕСТЕЗИОЛОГИЧНЫХ АППАРАТОВ, ПРОФИЛЬ КОМПАНИИ

21.1 DRÄGERWERK AG & CO

21.1.1 ОБЗОР КОМПАНИИ

21.1.2 АНАЛИЗ ДОХОДОВ

21.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.2 ФИШЕР ЭНД ПЕЙКЕЛ ХЕЛСКЭР ЛИМИТЕД.

21.2.1 ОБЗОР КОМПАНИИ

21.2.2 АНАЛИЗ ДОХОДОВ

21.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.3 GE ЗДРАВООХРАНЕНИЕ.

21.3.1 ОБЗОР КОМПАНИИ

21.3.2 АНАЛИЗ ДОХОДОВ

21.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.4 МЕДТРОНИК

21.4.1 ОБЗОР КОМПАНИИ

21.4.2 АНАЛИЗ ДОХОДОВ

21.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.5 СМИТС МЕДИКАЛ

21.5.1 ОБЗОР КОМПАНИИ

21.5.2 АНАЛИЗ ДОХОДОВ

21.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.6 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO

21.6.1 ОБЗОР КОМПАНИИ

21.6.2 АНАЛИЗ ДОХОДОВ

21.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.7 ГЕТИНГЕ АБ

21.7.1 ОБЗОР КОМПАНИИ

21.7.2 АНАЛИЗ ДОХОДОВ

21.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.8 DRE МЕДИЦИНСКИЙ

21.8.1 ОБЗОР КОМПАНИИ

21.8.2 АНАЛИЗ ДОХОДОВ

21.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.9 КОРПОРАЦИЯ МИДМАРК

21.9.1 ОБЗОР КОМПАНИИ

21.9.2 АНАЛИЗ ДОХОДОВ

21.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.1 Шэньчжэньская компания медицинских инструментов COMEN, ООО

21.10.1 ОБЗОР КОМПАНИИ

21.10.2 АНАЛИЗ ДОХОДОВ

21.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.11 HEYER MEDICAL AG

21.11.1 ОБЗОР КОМПАНИИ

21.11.2 АНАЛИЗ ДОХОДОВ

21.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.12 ДАМЕКА

21.12.1 ОБЗОР КОМПАНИИ

21.12.2 АНАЛИЗ ДОХОДОВ

21.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.13 ИНФИНИУМ МЕДИКАЛ

21.13.1 ОБЗОР КОМПАНИИ

21.13.2 АНАЛИЗ ДОХОДОВ

21.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.14 KONINKLIJKE PHILIPS NV

21.14.1 ОБЗОР КОМПАНИИ

21.14.2 АНАЛИЗ ДОХОДОВ

21.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.15 ПЕНЛОН ЛИМИТЕД

21.15.1 ОБЗОР КОМПАНИИ

21.15.2 АНАЛИЗ ДОХОДОВ

21.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.16 LÖWENSTEIN MEDICAL UK LTD.

21.16.1 ОБЗОР КОМПАНИИ

21.16.2 АНАЛИЗ ДОХОДОВ

21.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.17 СИЛА ЦЕЛИТЕЛЬСТВА

21.17.1 ОБЗОР КОМПАНИИ

21.17.2 АНАЛИЗ ДОХОДОВ

21.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.18 ШАНХАЙСКАЯ ХУЙФЕН МЕДИЦИНСКАЯ ИНСТРУМЕНТАЛЬНАЯ КО., Лтд.

21.18.1 ОБЗОР КОМПАНИИ

21.18.2 АНАЛИЗ ДОХОДОВ

21.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.19 AXCENT MEDICAL

21.19.1 ОБЗОР КОМПАНИИ

21.19.2 АНАЛИЗ ДОХОДОВ

21.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.2 Пекин Аеонмед Ко., Лтд.

21.20.1 ОБЗОР КОМПАНИИ

21.20.2 АНАЛИЗ ДОХОДОВ

21.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.21 ШВАБЕ‑ЦЮРИХ ГМБХ

21.21.1 ОБЗОР КОМПАНИИ

21.21.2 АНАЛИЗ ДОХОДОВ

21.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

21.22 BPL МЕДИЦИНСКИЕ ТЕХНОЛОГИИ

21.22.1 ОБЗОР КОМПАНИИ

21.22.2 АНАЛИЗ ДОХОДОВ

21.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

21.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

21.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СООТВЕТСТВУЮЩИХ ОТЧЕТОВ.

22 ЗАКЛЮЧЕНИЕ

23 АНКЕТА

24 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.