Global Analytical Instrument Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

52.25 Billion

USD

85.18 Billion

2025

2033

USD

52.25 Billion

USD

85.18 Billion

2025

2033

| 2026 –2033 | |

| USD 52.25 Billion | |

| USD 85.18 Billion | |

| % | |

|

Сегментация мирового рынка производства аналитических приборов по типу (хроматографы и спектрометры), конечным пользователям (фармацевтическая и биотехнологическая отрасли, промышленность и прикладные технологии, академические круги и государственные учреждения, другие), областям применения (исследовательские приложения, клинические исследования, диагностика и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка производства аналитических приборов

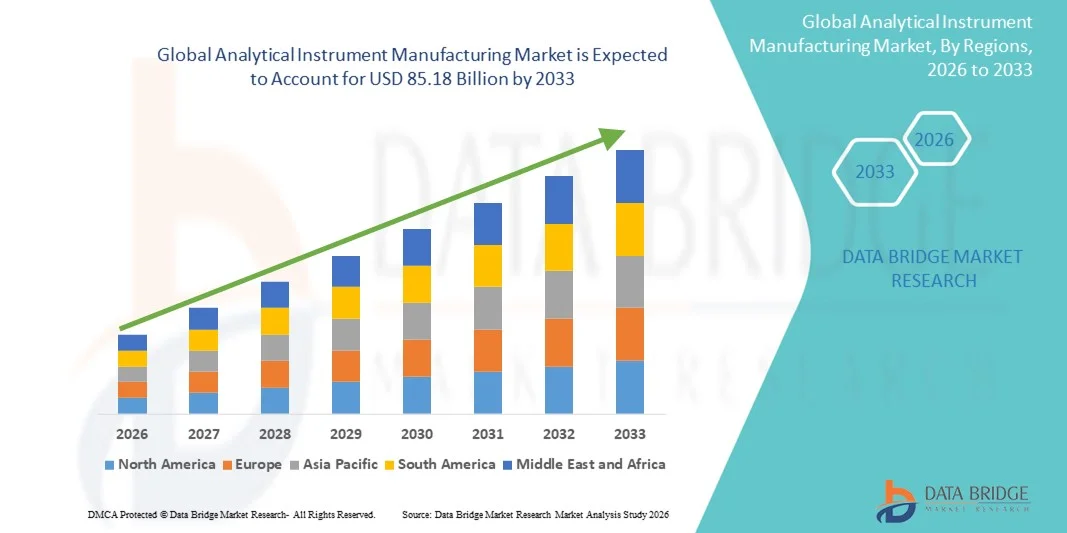

- Объем мирового рынка производства аналитических приборов в 2025 году оценивался в 52,25 млрд долларов США и, как ожидается, достигнет 85,18 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением внедрения передовых лабораторных технологий и растущей потребностью в точных и автоматизированных аналитических решениях в фармацевтической, химической и биотехнологической отраслях.

- Кроме того, растущий спрос на высокопроизводительное тестирование, контроль качества и научно-исследовательские разработки стимулирует инвестиции в инновационные аналитические приборы, повышающие эффективность, точность и воспроизводимость, что ускоряет внедрение решений для производства аналитических приборов и, следовательно, значительно способствует росту отрасли.

Анализ рынка производства аналитических приборов

- Аналитические приборы, включая спектрометры, хроматографы и системы автоматизации лабораторий, становятся все более важными компонентами в фармацевтической, химической, биотехнологической и пищевой промышленности благодаря повышенной точности, эффективности и возможности поддержки высокопроизводительных исследований и разработок.

- Растущий спрос на аналитические приборы обусловлен, прежде всего, усилением внимания к контролю качества, соблюдению нормативных требований и внедрению автоматизированных и интегрированных лабораторных решений, а также необходимостью получения точных и воспроизводимых результатов в научно-исследовательских и промышленных приложениях.

- Северная Америка доминировала на рынке производства аналитических приборов, занимая наибольшую долю выручки в 38,7% в 2025 году. Это стало возможным благодаря раннему внедрению передовых лабораторных технологий, развитой научно-исследовательской инфраструктуре, значительным инвестициям в медико-биологические и химические отрасли, а также присутствию ведущих производителей аналитических приборов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке производства аналитических приборов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 8,5%, благодаря быстрой индустриализации, расширению фармацевтического и биотехнологического секторов, увеличению государственных инвестиций в исследования и растущему спросу на высокоточные лабораторные приборы.

- В 2025 году сегмент хроматографии занимал наибольшую долю рынка по выручке, составляющую 47,5%, благодаря широкому внедрению в фармацевтических, биотехнологических и экологических лабораториях.

Обзор отчета и сегментация рынка производства аналитических приборов

|

Атрибуты |

Ключевые рыночные тенденции в производстве аналитических приборов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Agilent Technologies (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка производства аналитических приборов

Растущее внедрение автоматизированных и высокопроизводительных аналитических приборов.

- Ключевой тенденцией на мировом рынке производства аналитических приборов является растущее внедрение автоматизированных высокопроизводительных приборов в фармацевтических, биотехнологических и экологических лабораториях.

- Автоматизация снижает количество человеческих ошибок, повышает воспроизводимость результатов и ускоряет экспериментальные процессы, что делает такие приборы, как системы жидкостной хроматографии, масс-спектрометры и автоматизированные ПЦР-аппараты, крайне востребованными.

- Например, в июне 2024 года компания Agilent Technologies выпустила систему ВЭЖХ 1290 Infinity II с интегрированными возможностями автоматизации, что значительно повысило производительность лаборатории.

- Эта тенденция также обусловлена растущей потребностью в многопараметрическом анализе и интеграцией приборов с лабораторными информационными системами (ЛИМС) для управления данными.

- Лаборатории все больше сосредотачиваются на точности, скорости и эффективности, что стимулирует спрос на приборы, способные проводить анализ с высоким разрешением.

- Технологические достижения, такие как миниатюрные микрофлюидные системы и модульные инструментальные платформы, позволяют создавать гибкие и настраиваемые рабочие процессы.

- Растущее применение в разработке лекарств, мониторинге окружающей среды и клинической диагностике еще больше способствует внедрению этих технологий.

- Такие компании, как Thermo Fisher Scientific и Shimadzu, инвестируют в исследования и разработки для создания приборов нового поколения, сочетающих в себе автоматизацию, чувствительность и универсальность.

- Переход к автоматизированным аналитическим системам особенно заметен в фармацевтической научно-исследовательской деятельности, где точность и воспроизводимость имеют решающее значение для соблюдения нормативных требований.

- На развивающихся рынках растущие инициативы по модернизации лабораторий ускоряют внедрение автоматизированных приборов.

- Высокопроизводительный и многокомпонентный анализ позволяет одновременно обнаруживать множество биомаркеров, экономя время и ресурсы.

- В целом, тенденция к автоматизации и интеграции аналитического оборудования меняет работу лабораторий по всему миру, повышая эффективность и качество результатов.

Динамика рынка производства аналитических приборов

Водитель

Растущий спрос со стороны фармацевтических, биотехнологических и академических исследовательских компаний.

- Глобальный рынок производства аналитических приборов в значительной степени стимулируется ростом научно-исследовательских и опытно-конструкторских работ в фармацевтической, биотехнологической и научно-исследовательских учреждениях.

- Например: В марте 2025 года корпорация Waters расширила свой портфель аналитических приборов для поддержки высокопроизводительного скрининга лекарственных препаратов, что свидетельствует о возросшем спросе в отрасли.

- Потребность в точных, чувствительных и воспроизводимых аналитических измерениях в разработке лекарственных препаратов, контроле качества и диагностике стимулирует внедрение соответствующих приборов.

- Аналитические приборы играют решающую роль в молекулярной характеристике, обнаружении биомаркеров и обеспечении качества фармацевтических и биологических препаратов.

- Растущая распространенность хронических заболеваний и все большее внимание к персонализированной медицине стимулируют спрос на приборы, способные проводить анализ с высоким разрешением.

- Лаборатории, занимающиеся экологическим и пищевым тестированием, также вносят свой вклад в рост рынка, поскольку им требуются такие приборы, как газовые хроматографы и спектрометры.

- Технологические достижения, повышающие чувствительность, пропускную способность и удобство использования, еще больше способствуют внедрению новых технологий.

- Научно-исследовательские институты и контрактные исследовательские организации (CRO) все чаще инвестируют в современное оборудование для расширения своих возможностей.

- Увеличение числа финансируемых государством научно-исследовательских проектов и расширение сотрудничества между академическими кругами и промышленностью являются дополнительными факторами роста.

- Расширение биотехнологических центров в Северной Америке, Европе и Азиатско-Тихоокеанском регионе усиливает спрос на оборудование.

- В целом, растущая потребность в надежных, точных и передовых аналитических инструментах в различных секторах экономики стимулирует устойчивый рост рынка.

Сдержанность/Вызов

Высокие затраты и требования к техническому обслуживанию ограничивают внедрение.

- Несмотря на высокий спрос, высокая первоначальная стоимость современных аналитических приборов является существенным сдерживающим фактором для роста рынка.

- Например, системы сверхвысокоэффективной жидкостной хроматографии (ВЭЖХ) и масс-спектрометрии высокого разрешения часто стоят несколько сотен тысяч долларов, что делает их недоступными для небольших лабораторий.

- Постоянные затраты на техническое обслуживание, калибровку и ремонт еще больше увеличивают эксплуатационные расходы, что отпугивает некоторых конечных пользователей. В развивающихся регионах ограниченные бюджеты и недостаток инфраструктуры ограничивают широкое внедрение сложных аналитических систем.

- Сложность приборов часто требует наличия квалифицированного персонала для их эксплуатации, что увеличивает затраты на персонал и зависимость от специализированных знаний. Задержки в обслуживании или технической поддержке могут повлиять на рабочие процессы в лаборатории, сказався на производительности и рентабельности инвестиций.

- Расходные материалы, реагенты и обновления программного обеспечения увеличивают общую стоимость владения, что препятствует внедрению технологий в небольших масштабах. Высокие затраты также могут замедлить замену устаревших приборов, ограничивая распространение новых технологий.

- Некоторые лаборатории прибегают к аутсорсингу тестирования в контрактные исследовательские организации (CRO), чтобы избежать капитальных затрат, что косвенно влияет на продажи оборудования. Решение этих проблем с помощью доступных моделей, модульных приборов и расширенных сервисных контрактов имеет важное значение для роста рынка.

- Такие компании, как Agilent и Shimadzu, начали предлагать варианты лизинга и аренды, чтобы улучшить доступность оборудования для небольших лабораторий. Управление высокими первоначальными затратами и операционными расходами остается ключевым препятствием, особенно для учреждений с ограниченным бюджетом.

Обзор рынка производства аналитических приборов

Рынок сегментирован по типу, конечному пользователю и применению.

- По типу

По типу продукции рынок производства аналитических приборов сегментирован на хроматографы и спектрометры. Сегмент хроматографии занимал наибольшую долю рынка, составляющую 47,5% выручки в 2025 году, благодаря широкому распространению в фармацевтических, биотехнологических и экологических лабораториях. Хроматографические приборы, такие как ВЭЖХ, ГХ и УВЭЖХ, высоко ценятся за свою точность, чувствительность и способность разделять и количественно определять сложные смеси. Доминирование сегмента дополнительно поддерживается растущим спросом в области разработки лекарств, контроля качества и соблюдения нормативных требований. Постоянные технологические инновации, включая сверхвысокоэффективную хроматографию и автоматизированную обработку образцов, повышают эффективность и воспроизводимость лабораторных исследований. Северная Америка и Европа представляют собой крупнейшие рынки благодаря высокой распространенности фармацевтических исследований и разработок и строгим нормативным требованиям. Интеграция хроматографических приборов с лабораторными информационными системами (ЛИМС) и платформами автоматизации повышает операционную эффективность и точность данных. Академические учреждения, контрактные исследовательские организации (CRO) и биотехнологические компании также вносят значительный вклад в выручку рынка. Кроме того, расширение экологического мониторинга и тестирования безопасности пищевых продуктов еще больше расширяет применение этого сегмента. Универсальность сегмента в различных областях применения, включая протеомику, метаболомику и клинический анализ, укрепляет его лидирующие позиции на рынке. В целом, хроматография остается предпочтительным аналитическим методом благодаря своей точности, надежности и признанию регулирующими органами.

Ожидается, что сегмент спектрометров продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год, чему способствует растущий спрос на передовую молекулярную характеристику, установление структуры и высокопроизводительный анализ. Масс-спектрометры, УФ-спектрометры и атомно-абсорбционные спектрометры все чаще используются в фармацевтических, биотехнологических и экологических лабораториях. Спектрометры обеспечивают быстрый, чувствительный и точный анализ, что делает их идеальными для разработки лекарств, протеомики и метаболомики. Растущая потребность в контроле качества и мониторинге в реальном времени в фармацевтическом производстве ускоряет их внедрение. Технологические достижения, такие как миниатюризация, портативность и масс-спектрометрия высокого разрешения, еще больше стимулируют рост рынка. Развивающиеся экономики внедряют спектрометры в связи с растущими инициативами по модернизации лабораторий. Интеграция с автоматизированными системами обработки образцов и инструментами анализа данных повышает эффективность рабочих процессов. Кроме того, спектрометры все чаще используются в академических и государственных исследованиях для передового анализа материалов и химических веществ. Этот сегмент выигрывает от растущих инвестиций в биотехнологии и персонализированную медицину. Облачные системы управления данными и возможности подключения повышают операционную эффективность, способствуя более широкому внедрению. В целом, спектрометры быстро набирают популярность, поскольку лаборатории стремятся к более универсальным и высокопроизводительным аналитическим инструментам.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на фармацевтическую и биотехнологическую отрасли, промышленность и прикладные технологии, академические круги и государственные структуры, а также другие. На долю фармацевтического и биотехнологического сегмента приходилась наибольшая доля выручки рынка – 49,1% в 2025 году, чему способствовали высокие расходы на НИОКР, строгие нормативные требования и растущее внимание к биопрепаратам и персонализированной медицине. Аналитические приборы имеют решающее значение для разработки лекарств, создания рецептур и обеспечения качества. Постоянные инновации в аналитических технологиях, включая хроматографию и спектрометрию, стимулируют спрос. Сегмент выигрывает от роста аутсорсинга контрактным исследовательским организациям (CRO), расширения фармацевтических центров и потребности в высокопроизводительном тестировании. Автоматизированные аналитические приборы набирают популярность благодаря повышению эффективности, воспроизводимости и управлению данными. Северная Америка и Европа доминируют благодаря зрелым фармацевтическим отраслям и сильной нормативно-правовой базе. Растущая распространенность хронических заболеваний и акцент на прецизионной медицине еще больше способствуют внедрению. Увеличение сотрудничества между академическими кругами и промышленностью также вносит свой вклад в рост спроса. В целом, фармацевтические и биотехнологические компании остаются ведущими конечными потребителями благодаря постоянным инвестициям в исследования и аналитическим требованиям, обусловленным соблюдением нормативных требований.

Ожидается, что сегмент промышленного и прикладного анализа продемонстрирует самый быстрый среднегодовой темп роста в 20,9% в период с 2026 по 2033 год, чему способствует растущий спрос на аналитические приборы в области экологического контроля, безопасности пищевых продуктов, химического производства и анализа материалов. Промышленные предприятия все чаще внедряют высокоточные приборы для мониторинга качества продукции, соблюдения нормативных требований и оптимизации процессов. Растущее внимание к устойчивому производству, мониторингу загрязнения и проверке безопасности стимулирует внедрение таких приборов. Особый спрос наблюдается на автоматизированные аналитические приборы, которые снижают вероятность человеческой ошибки и повышают воспроизводимость результатов. Развивающиеся экономики модернизируют лаборатории в соответствии с международными стандартами, что еще больше поддерживает рост рынка. Интеграция приборов с платформами анализа данных и облачными платформами обеспечивает удаленный мониторинг и прогнозируемое техническое обслуживание. Промышленные сектора получают выгоду от быстрого тестирования, возможности анализа нескольких аналитов и гибких рабочих процессов. В целом, сегмент промышленного и прикладного анализа является самым быстрорастущим сегментом благодаря растущему нормативному давлению и спросу на высококачественные аналитические результаты.

- По заявлению

В зависимости от области применения рынок сегментируется на исследовательские приложения, клинические приложения, диагностические приложения и другие. Сегмент исследовательских приложений занимал наибольшую долю рынка по выручке в 2025 году – 45,8%, что обусловлено широким использованием в академических, фармацевтических и биотехнологических исследованиях. Аналитические приборы поддерживают разработку лекарств, молекулярную биологию, геномику, протеомику и метаболомику. Высокопроизводительный скрининг, автоматизация и передовые аналитические технологии повышают эффективность исследований. Растущее внимание к персонализированной медицине, новым терапевтическим средствам и инновационным биологическим исследованиям стимулирует внедрение. Северная Америка и Европа доминируют в сегменте благодаря развитой исследовательской инфраструктуре и финансированию. Интеграция приборов с лабораторными информационными системами (ЛИМС) повышает эффективность рабочих процессов. Контрактные исследовательские организации (CRO), биотехнологические стартапы и университеты вносят значительный вклад в выручку. Сегмент выигрывает от растущего сотрудничества между государственными и частными исследовательскими учреждениями. В целом, исследовательские приложения остаются основным драйвером спроса на аналитические приборы.

Прогнозируется, что сегмент диагностических приложений продемонстрирует самый быстрый среднегодовой темп роста в 21,4% в период с 2026 по 2033 год, чему способствует растущий спрос на клинические исследования, молекулярную диагностику и персонализированное здравоохранение. Аналитические приборы позволяют точно определять биомаркеры, патогены и генетические мутации. Больницы, диагностические центры и клинические лаборатории все чаще внедряют высокопроизводительные и автоматизированные приборы для получения более быстрых и надежных результатов. Пандемия COVID-19 ускорила инвестиции в диагностическую инфраструктуру, способствуя ее долгосрочному внедрению. Технологические достижения в спектрометрии и хроматографии позволяют проводить точные и быстрые исследования. Интеграция с электронными медицинскими картами (ЭМК) и лабораторными информационными системами (ЛИС) повышает операционную эффективность. Развивающиеся регионы расширяют диагностические возможности для улучшения доступа к здравоохранению. Растущая осведомленность о ранней диагностике заболеваний и профилактической медицине способствует внедрению. В целом, сегмент диагностических приложений является самым быстрорастущим благодаря растущим потребностям в клинических и молекулярных исследованиях.

Региональный анализ рынка производства аналитических приборов

- Северная Америка доминировала на рынке производства аналитических приборов, занимая наибольшую долю выручки в 38,7% в 2025 году.

- Развитие региона обусловлено ранним внедрением передовых лабораторных технологий, развитой научно-исследовательской инфраструктурой, значительными инвестициями в медико-биологические и химические отрасли, а также присутствием ведущих производителей аналитических приборов.

- Фармацевтический, биотехнологический и химический секторы региона вносят существенный вклад в рост рынка.

Анализ рынка производства аналитических приборов в США

В 2025 году рынок производства аналитических приборов в США занял наибольшую долю выручки в Северной Америке, чему способствовало широкое внедрение автоматизированных и высокопроизводительных лабораторных систем. Академические и промышленные исследовательские центры все чаще используют передовые аналитические приборы для химических, биологических и фармацевтических исследований, что способствует расширению рынка.

Анализ европейского рынка производства аналитических приборов

Прогнозируется, что европейский рынок производства аналитических приборов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют растущая промышленная автоматизация, сильные фармацевтический и биотехнологический секторы, а также растущий спрос на высококачественные аналитические приборы.

Анализ рынка производства аналитических приборов в Великобритании

Ожидается, что рынок производства аналитических приборов в Великобритании будет стабильно расти благодаря увеличению инвестиций в научные исследования, расширению использования передового лабораторного оборудования и росту спроса на автоматизированные решения в академических и промышленных лабораториях.

Анализ рынка производства аналитических приборов в Германии

Рынок производства аналитических приборов в Германии, как ожидается, значительно расширится благодаря развитой промышленной и фармацевтической инфраструктуре страны. Рост рынка дополнительно поддерживается сильным акцентом Германии на инновациях и точности в производстве, а также растущим внедрением экологически чистых, энергоэффективных и интегрированных в цифровую среду аналитических приборов в лабораториях. Повышенное внимание к контролю качества, соблюдению нормативных требований и передовым исследованиям в области фармацевтики и химической промышленности продолжает стимулировать спрос на высокоэффективные аналитические решения.

Анализ рынка производства аналитических приборов в Азиатско-Тихоокеанском регионе

Рынок производства аналитических приборов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 8,5%) в течение прогнозируемого периода, чему способствуют быстрая индустриализация и расширение фармацевтического и биотехнологического секторов в регионе. Увеличение государственных инвестиций в научные исследования, растущее внимание к медико-биологическим и химическим отраслям, а также все более широкое внедрение высокоточных автоматизированных лабораторных приборов являются ключевыми факторами, стимулирующими рост рынка. Кроме того, расширение академических и промышленных исследовательских инициатив в регионе способствует увеличению спроса на передовые аналитические решения.

Анализ рынка производства аналитических приборов в Японии

Японский рынок производства аналитических приборов набирает обороты благодаря раннему внедрению передовых лабораторных технологий, активной научно-исследовательской деятельности в промышленности и академической среде, а также растущему спросу на высокопроизводительные аналитические системы в фармацевтической, химической и биотехнологической отраслях. Растущее внимание к точности, эффективности и инновациям в лабораториях, а также государственная поддержка исследовательской инфраструктуры еще больше укрепляют траекторию роста рынка.

Анализ рынка производства аналитических приборов в Китае

В 2025 году китайский рынок производства аналитических приборов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая индустриализация, мощная государственная поддержка научных исследований и широкое внедрение передовых аналитических лабораторных приборов. Расширение фармацевтической и биотехнологической отраслей страны, а также растущие инвестиции в НИОКР и наличие крупных отечественных производителей приборов являются основными факторами роста рынка. Кроме того, рост академических исследовательских инициатив и требования к контролю качества в промышленности продолжают стимулировать спрос на сложные аналитические решения.

Доля рынка производства аналитических приборов

В отрасли производства аналитических приборов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Agilent Technologies (США)

• Thermo Fisher Scientific (США)

• Shimadzu Corporation (Япония)

• PerkinElmer (США)

• Waters Corporation (США)

• Bruker Corporation (США)

• Danaher Corporation (США)

• Mettler-Toledo International (Швейцария)

• HORIBA, Ltd. (Япония)

• JEOL Ltd. (Япония)

• Hitachi High-Technologies Corporation (Япония)

• Bio-Rad Laboratories (США)

• Analytik Jena (Германия)

• Malvern Panalytical (Великобритания)

• Oxford Instruments (Великобритания)

• Metrohm AG (Швейцария)

• Eppendorf AG (Германия)

• Thermo Electron Corporation (США)

• Waters India Pvt. Ltd. (Индия)

• Agilent Technologies India Pvt. Ltd. (Индия)

Последние тенденции на мировом рынке производства аналитических приборов

- В июне 2021 года компания Agilent Technologies, Inc. выпустила новые квадрупольные масс-спектрометры LC/MS и GC/MS, оснащенные встроенным интеллектом, что позволило оптимизировать лабораторные операции и повысить аналитическую эффективность при анализе сложных образцов.

- В марте 2022 года компания Sartorius AG объявила о приобретении хроматографического подразделения Novasep, добавив в свой портфель аналитических приборов инновационные хроматографические системы для анализа биомолекул, что расширило спектр предлагаемых решений для непрерывных процессов производства биологических препаратов.

- В феврале 2022 года компания Thermo Fisher Scientific расширила свой ассортимент расходных материалов для хроматографии и масс-спектрометрии, направленный на повышение аналитических характеристик и упрощение обработки образцов в рамках хроматографических и масс-спектрометрических рабочих процессов в исследовательских и рутинных лабораториях.

- В июне 2023 года компания Malvern Panalytical Ltd выпустила систему анализа отслеживания наночастиц NanoSight Pro, предлагающую измерения сверхвысокого разрешения с усовершенствованиями в области машинного обучения для ускорения анализа частиц в научных исследованиях и материаловении.

- В апреле 2024 года компания Agilent Technologies представила усовершенствованную систему разбавления (ADS 2) для рабочих процессов ICP-MS и ICP-OES, разработанную для повышения производительности лабораторий и оптимизации подготовки образцов в экологических, фармацевтических и промышленных исследованиях.

- В июле 2024 года компания Malvern Panalytical приобрела компанию Micromeritics Instrument Corporation с целью расширения своего портфеля аналитических решений в области определения размера частиц, площади поверхности и пористости, а также укрепления своих возможностей в области характеризации материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.