Global Anaplastic Astrocytoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.50 Billion

USD

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

Сегментация мирового рынка лечения анапластической астроцитомы по типу продукта (алкилирующие агенты, ингибиторы киназ и другие), лечению (Темодар, хирургия, лучевая терапия и химиотерапия), диагностике ( МРТКТ , рентген и биопсия), применению (фаза предварительной регистрации и фаза клинических испытаний), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения анапластической астроцитомы

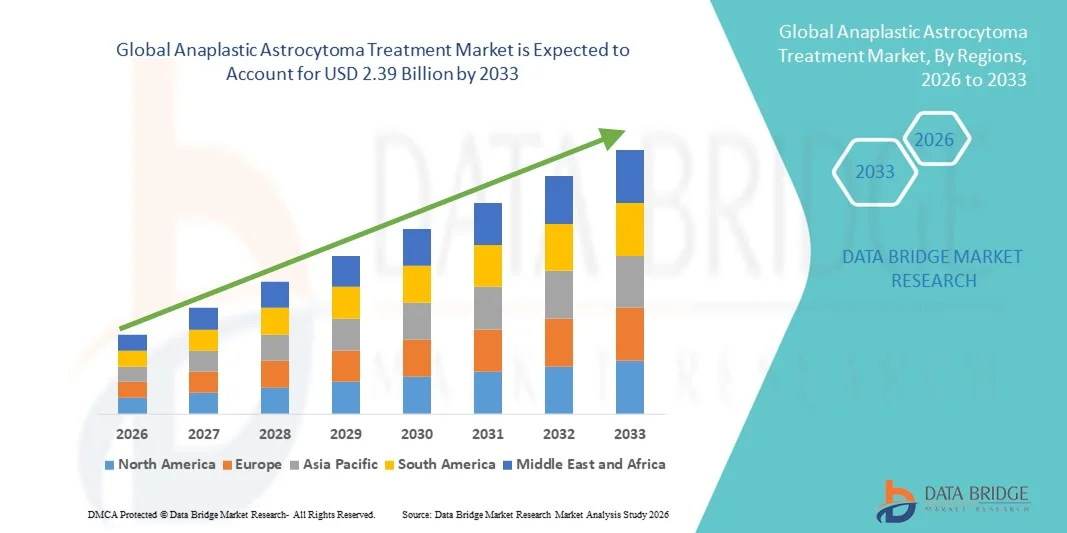

- Объем мирового рынка лечения анапластической астроцитомы в 2025 году оценивался в 1,50 млрд долларов США , а к 2033 году , как ожидается, он достигнет 2,39 млрд долларов США при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых терапевтических методов и технологическим прогрессом в онкологии, что приводит к улучшению диагностики, точности лечения и результатов лечения анапластической астроцитомы.

- Кроме того, рост осведомленности пациентов, увеличение распространенности опухолей центральной нервной системы и растущий спрос на эффективные, целевые и минимально инвазивные методы лечения стимулируют внедрение решений по лечению анапластической астроцитомы, тем самым значительно ускоряя рост отрасли.

Анализ рынка лечения анапластической астроцитомы

- Рынок лечения анапластической астроцитомы демонстрирует значительный рост, обусловленный все более широким внедрением передовых терапевтических методов, таких как прецизионная радиотерапия, таргетная химиотерапия и хирургические инновации, а также усовершенствованиями в технологиях диагностики и лечения, которые улучшают результаты лечения пациентов.

- Рост распространенности опухолей центральной нервной системы, повышение осведомленности пациентов о вариантах лечения и увеличение инвестиций в инфраструктуру онкологической медицинской помощи стимулируют спрос на эффективные решения по лечению анапластической астроцитомы на мировых рынках.

- Северная Америка доминировала на рынке лечения анапластической астроцитомы, обеспечив наибольшую долю выручки в 38,7% в 2025 году благодаря хорошо развитой инфраструктуре здравоохранения, широкому внедрению передовых методов лечения онкологии и значительному присутствию ключевых фармацевтических и биотехнологических компаний. США лидируют на региональном рынке благодаря раннему внедрению инновационных методов лечения, активным исследованиям и разработкам, а также государственным инициативам, поддерживающим онкологическую помощь.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения анапластической астроцитомы в прогнозируемый период, что обусловлено увеличением расходов на здравоохранение, повышением осведомленности о вариантах лечения рака и расширением доступа к передовым методам лечения в таких странах, как Китай и Индия.

- Сегмент фазы клинических испытаний доминировал с долей выручки 52,1% в 2025 году, что обусловлено большим количеством текущих испытаний, оценивающих новые химиотерапевтические препараты, таргетные методы лечения и комбинированные схемы лечения анапластической астроцитомы.

Область применения отчета и сегментация рынка лечения анапластической астроцитомы

|

Атрибуты |

Ключевые данные о рынке лечения анапластической астроцитомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения анапластической астроцитомы

Достижения в области таргетной терапии и персонализированных подходов к лечению

- Важной тенденцией на мировом рынке лечения анапластической астроцитомы является всё более интенсивная разработка и внедрение таргетных методов лечения, включая новые химиотерапевтические препараты, иммунотерапию и молекулярно-ориентированную терапию. Эти достижения улучшают результаты лечения пациентов, повышают показатели выживаемости и снижают системные побочные эффекты, связанные с традиционной химиотерапией.

- Персонализированные подходы к лечению, основанные на генетическом и молекулярном профилировании опухолей, становятся стандартной практикой в ведущих онкологических центрах.

- Например, в 2023 году клиническое исследование в клинике Майо продемонстрировало улучшение показателей эффективности лечения у пациентов с анапластической астроцитомой, получающих терапию, подобранную на основе молекулярного профилирования опухоли, что подчеркивает эффективность персонализированных подходов.

- Научно-исследовательские институты и биотехнологические компании уделяют особое внимание инновационным методам лечения, таким как комбинированная терапия и методы прецизионной радиотерапии, направленные на максимальный контроль над опухолью при минимальном вреде для здоровых тканей.

- Растущее внимание к ранней диагностике, молекулярному тестированию и интегрированным схемам лечения стимулирует инновации в стратегиях лечения и влияет на принятие клинических решений в отношении анапластической астроцитомы.

Динамика рынка лечения анапластической астроцитомы

Водитель

Рост заболеваемости анапластической астроцитомой и увеличение инвестиций в здравоохранение

- Растущая распространенность агрессивных опухолей головного мозга, особенно анапластической астроцитомы, является одним из основных факторов роста рынка. Повышение осведомленности и передовые диагностические технологии позволяют выявлять заболевания на ранних стадиях и своевременно вмешиваться в лечение, что, в свою очередь, стимулирует спрос на эффективные методы лечения.

- Расширение инфраструктуры здравоохранения и увеличение инвестиций в исследования в области онкологии ускоряют доступность и внедрение передовых методов лечения.

- Например, в 2022 году Европейская организация по исследованию и лечению рака (EORTC) профинансировала многоцентровое исследование по оценке новых комбинированных химиотерапий для лечения глиом высокой степени злокачественности, включая анапластическую астроцитому, поддерживая более широкое клиническое внедрение.

- Растущее внимание к клиническим испытаниям и междисциплинарным подходам к лечению способствует разработке более безопасных и эффективных терапевтических схем.

- Растущий спрос на методы лечения, которые улучшают качество жизни пациентов, снижают частоту рецидивов и увеличивают продолжительность жизни, побуждает фармацевтические компании внедрять инновации и расширять возможности лечения по всему миру.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченный доступ к передовым методам лечения

- Высокая стоимость терапии анапластической астроцитомы, включая таргетные препараты, иммунотерапию и современную лучевую терапию, представляет собой значительную проблему, особенно в развивающихся регионах или для пациентов, не имеющих комплексного страхового покрытия.

- Ограниченный доступ к специализированным онкологическим центрам и квалифицированным медицинским работникам может ограничивать доступ пациентов к оптимальному лечению.

- Например, в отчете Всемирной организации здравоохранения за 2023 год подчеркивается, что менее 50% пациентов с анапластической астроцитомой, имеющих на это право в сельской Индии, получили доступ к передовой лучевой терапии из-за ограничений инфраструктуры, что подчеркивает географические различия.

- Различия в регулирующих разрешениях, политике возмещения расходов и инфраструктуре здравоохранения в разных странах могут задержать внедрение инновационных методов лечения на некоторых рынках.

- Чтобы преодолеть эти проблемы, такие стратегии, как программы помощи пациентам, экономически эффективные модели предоставления лечения и расширенное страховое покрытие, имеют решающее значение для улучшения доступности лечения и поддержания роста рынка.

Рынок лечения анапластической астроцитомы

Рынок сегментирован по типу продукта, лечению, диагностике, применению, конечным пользователям и каналу сбыта.

- По типу продукта

На основе типа продукта рынок лечения анапластической астроцитомы сегментируется на алкилирующие агенты, ингибиторы киназ и другие. Сегмент алкилирующих агентов доминировал на рынке с долей выручки 45,3% в 2025 году. Алкилирующие агенты стали краеугольным камнем химиотерапии опухолей головного мозга благодаря их способности напрямую влиять на репликацию ДНК в раковых клетках, эффективно контролируя рост опухоли. Их широкое применение в больницах и онкологических центрах обусловлено десятилетиями клинических данных, подтверждающих их эффективность. Многие протоколы лечения включают алкилирующие агенты в качестве терапии первой линии, что делает их стандартом лечения анапластической астроцитомы. Сегмент выигрывает от тесной интеграции с комбинированной терапией, включая лучевую терапию и темозоломид, что дополнительно улучшает результаты лечения пациентов. Кроме того, текущие исследования продолжают улучшать профиль безопасности и стратегии дозирования, делая эти агенты подходящими даже для пожилых пациентов или пациентов с высоким риском. Их глобальная доступность, налаженные цепочки поставок и доступная цена по сравнению с новыми таргетными препаратами дополнительно укрепляют их доминирующее положение. Более того, медицинские работники хорошо знакомы с их применением, мониторингом и контролем побочных эффектов. Больницы и онкологические центры отдают приоритет алкилирующим препаратам как для взрослых, так и для детей. Этот сегмент также выигрывает от получения разрешений регулирующих органов в нескольких регионах, что способствует устойчивому росту рынка. В совокупности эти факторы обеспечивают алкилирующим препаратам лидирующие позиции на рынке лечения анапластической астроцитомы.

Ожидается, что сегмент ингибиторов киназ продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 19,6% в период с 2026 по 2033 год. Этот рост обусловлен растущим вниманием к таргетной терапии, которая специфически ингибирует ферменты и сигнальные пути, способствующие развитию рака, что обеспечивает более персонализированное лечение. Ингибиторы киназ все чаще применяются у пациентов с определенными генетическими мутациями, повышая эффективность терапии и снижая побочные эффекты, не связанные с целевым применением. Стремительное развитие молекулярной диагностики позволяет врачам выявлять пациентов, которым эти методы лечения принесут наибольшую пользу. Клинические испытания, проведенные в период с 2023 по 2025 год, показали многообещающие результаты в плане уменьшения опухоли и выживаемости без прогрессирования заболевания, что способствует их внедрению в специализированных онкологических центрах. Биотехнологические компании вкладывают значительные средства в разработку ингибиторов нового поколения с улучшенной селективностью и сниженной токсичностью. Растущая осведомленность онкологов и пациентов о преимуществах таргетной терапии дополнительно стимулирует проникновение на рынок. Кроме того, сотрудничество между исследовательскими институтами и фармацевтическими компаниями ускоряет внедрение новых ингибиторов. Политика возмещения расходов и расширение страхового покрытия инновационных методов лечения также способствуют росту рынка. Расширение рынка особенно заметно в Северной Америке и Европе, где широко распространена прецизионная медицина. В целом, ожидается, что сегмент ингибиторов киназ сохранит высокие двузначные темпы роста благодаря постоянным инновациям, благоприятным клиническим результатам и растущему признанию препарата врачами.

- Лечение

На основе лечения рынок сегментирован на Темодар, хирургию, лучевую терапию и химиотерапию. Сегмент Темодар доминировал с долей выручки 41,8% в 2025 году, в первую очередь благодаря его доказанной эффективности в улучшении результатов выживаемости пациентов с анапластической астроцитомой. Темодар (темозоломид) широко предпочтителен благодаря его пероральному приему, что повышает приверженность пациентов и удобство по сравнению с внутривенной химиотерапией. Препарат часто используется в сочетании с лучевой терапией, формируя стандартный протокол лечения, рекомендованный руководящими принципами по онкологии во всем мире. Клинические исследования и данные реальной клинической практики неизменно демонстрируют его эффективность в замедлении прогрессирования опухоли и улучшении общей выживаемости. Темодар также обладает хорошо изученным профилем безопасности с управляемыми побочными эффектами, что позволяет проводить длительную терапию у многих пациентов. Одобрение препарата на нескольких мировых рынках обеспечивает его широкую доступность, поддерживая его доминирующее положение на рынке. Больничные аптеки и онкологические центры регулярно закупают Темодар в связи с высоким спросом пациентов, и он часто является терапией первой линии для впервые выявленных случаев. Страховое покрытие и государственные программы возмещения расходов в ключевых регионах дополнительно способствуют его распространению. Кроме того, постоянные исследования режимов дозирования и комбинированной терапии повышают его клиническую ценность. Широкое распространение Темодара среди онкологов во всем мире способствует его устойчивому предпочтению.

Ожидается, что сегмент хирургии будет демонстрировать самый быстрый среднегодовой темп роста в 21,2% в период с 2026 по 2033 год. Хирургическая резекция имеет решающее значение для лечения анапластической астроцитомы, особенно у пациентов с операбельными опухолями. Достижения в малоинвазивной нейрохирургии, интраоперационной визуализации и нейронавигационных системах повысили точность, уменьшили количество осложнений и улучшили послеоперационные результаты. Теперь хирурги могут удалять опухоли более полно, минимизируя повреждение здоровой ткани мозга. Растущие инвестиции в больничную инфраструктуру, особенно на развивающихся рынках, расширяют доступ к передовым нейрохирургическим процедурам. Растущая доступность специализированных нейроонкологических центров способствует более широкому внедрению. Сотрудничество между хирургическими бригадами, онкологами и радиологами обеспечивает интегрированную помощь, еще больше повышая роль хирургии в планах лечения. Осведомленность пациентов о раннем вмешательстве и лучшем прогнозе после операции растет, что стимулирует их использование. Кроме того, внедрение 3D-визуализации и роботизированной хирургии повышает точность и безопасность процедур. Клинические исследования продолжают демонстрировать улучшение показателей выживаемости пациентов, перенесших максимально безопасную резекцию. Следовательно, ожидается, что сегмент хирургических операций будет быстро расти в течение прогнозируемого периода.

- По диагнозу

По диагностическому признаку рынок сегментирован на МРТ, КТ, рентгенографию и биопсию. Сегмент МРТ доминировал с долей выручки 47,5% в 2025 году благодаря превосходной контрастности мягких тканей, высокому разрешению изображений и возможности точного определения границ опухоли. МРТ позволяет онкологам оценить размер опухоли, ее инфильтрацию и локализацию, что критически важно для планирования хирургических вмешательств и лучевой терапии. Больницы и онкологические центры все чаще используют МРТ для первичной диагностики, мониторинга лечения и наблюдения после лечения, поскольку эта технология позволяет неинвазивно оценивать прогрессирование опухоли. Кроме того, такие достижения, как функциональная МРТ и диффузионно-тензорная визуализация, обеспечивают более точное картирование критических областей мозга, улучшая результаты хирургического лечения. Способность МРТ определять персонализированные решения по лечению в сочетании с широкой доступностью в развитых регионах укрепляет ее доминирующее положение на рынке. Растущее понимание врачами и пациентами важности точной визуализации опухолей дополнительно способствует ее внедрению. Сегмент выигрывает от постоянного совершенствования технологий, включая сокращение времени сканирования и повышение качества изображений. Политика страхования и возмещения расходов в Северной Америке и Европе также способствует росту популярности метода. В целом, МРТ остаётся предпочтительным методом диагностики анапластической астроцитомы благодаря своей точности, надёжности и комплексному клиническому применению.

Ожидается, что сегмент КТ-сканирования продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено его растущей ролью в экстренной диагностике, предоперационной оценке и планировании лечения. КТ-сканирование обеспечивает быструю визуализацию, что делает его особенно ценным для пациентов с острыми неврологическими симптомами. Больницы интегрируют передовые технологии КТ с 3D-реконструкцией и визуализацией с использованием ИИ для улучшения визуализации опухолей и принятия клинических решений. Растущая доступность КТ-сканеров на развивающихся рынках позволяет проводить более раннюю диагностику и расширять доступ к медицинской помощи. КТ-сканирование часто используется в сочетании с МРТ для повышения точности диагностики и мониторинга лечения. Технологические усовершенствования, такие как протоколы визуализации с низкой дозой облучения и улучшенные контрастные вещества, еще больше увеличивают клиническое внедрение. Рост также поддерживается информационными кампаниями, подчеркивающими важность раннего выявления для улучшения результатов лечения пациентов. В целом, КТ-сканирование быстро набирает популярность в качестве дополнительного метода визуализации к МРТ, особенно в быстро меняющихся клинических условиях.

- По применению

На основе области применения рынок сегментирован на фазу предварительной регистрации и фазу клинических испытаний. Сегмент фазы клинических испытаний доминировал с долей выручки 52,1% в 2025 году, что обусловлено большим количеством текущих испытаний новых химиотерапевтических препаратов, таргетной терапии и комбинированных схем лечения анапластической астроцитомы. Клинические испытания предоставляют критически важные доказательства, подтверждающие безопасность и эффективность, помогая врачам принимать обоснованные решения о лечении. Растущее сотрудничество между фармацевтическими компаниями, научно-исследовательскими институтами и академическими больницами обеспечивает постоянный поток новых методов лечения, проходящих испытания. Эта фаза также привлекает значительные инвестиции со стороны государственных органов и частных организаций, стремящихся ускорить инновации в нейроонкологии. Набор пациентов облегчается благодаря хорошо налаженным сетям испытаний, расширяя доступ к экспериментальным методам лечения. Кроме того, регуляторная поддержка ускоренных путей одобрения усиливает активность испытаний. Постоянный мониторинг результатов испытаний информирует о клинических рекомендациях и повышает уровень принятия терапии. Сегмент также выигрывает от растущей осведомленности общественности о клинических испытаниях как о возможности лечения. Расширенная аналитика и цифровые платформы оптимизируют набор пациентов и управление исследованиями. В целом, этап клинических исследований продолжает играть важнейшую роль в формировании стандартов лечения и росте рынка.

Ожидается, что сегмент фазы предварительной регистрации станет свидетелем самого быстрого среднегодового темпа роста в 22,3% в период с 2026 по 2033 год, что обусловлено ростом исследований лекарственных средств на ранних стадиях, инвестициями в новые методы лечения и регуляторными стимулами для редких и агрессивных видов рака. Фармацевтические компании концентрируются на доклинических исследованиях для выявления перспективных молекул и оптимизации формул до испытаний на людях. Растущий акцент на персонализированной медицине ускоряет процесс предварительной регистрации, гарантируя, что методы лечения будут адаптированы к генетическим профилям пациентов. Исследования ранней стадии также выигрывают от партнерства между биотехнологическими стартапами и академическими учреждениями, расширяя инновационный потенциал. Усовершенствованные модели доклинических испытаний снижают риски разработки и повышают показатели успешности на поздних стадиях испытаний. Государственные гранты, финансирование исследований и венчурные инвестиции дополнительно поддерживают этот рост. Внедрение передовых технологий скрининга, таких как высокопроизводительные анализы и молекулярное моделирование, ускоряет оценку соединений-кандидатов. Такая проактивная ориентация на ранние разработки обеспечивает непрерывный поток инновационных методов лечения, позиционируя сегмент предварительной регистрации на устойчивый рост в течение прогнозируемого периода.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с долей выручки 48,6% в 2025 году благодаря наличию передовой онкологической инфраструктуры, специализированных нейрохирургических бригад и комплексных протоколов лечения. Больницы служат основными центрами лечения пациентов с анапластической астроцитомой, обеспечивая доступ к хирургии, лучевой терапии, химиотерапии и поддерживающей терапии в интегрированных условиях. Наличие многопрофильных бригад обеспечивает скоординированную помощь, улучшение результатов лечения и удовлетворенность пациентов. Больницы также способствуют участию в клинических испытаниях, еще больше способствуя внедрению инновационных методов лечения. Кроме того, крупные больницы выигрывают от налаженных систем закупок, обеспечивая постоянную доступность востребованных препаратов, таких как Темодар и алкилирующие агенты. Растущая осведомленность пациентов и акцент на доказательной медицине усиливают доминирующее положение больниц. Программы обучения и специализированные центры передового опыта повышают способность эффективно лечить сложные случаи. Больницы также инвестируют в современное диагностическое и хирургическое оборудование, способствуя внедрению современных методов лечения. В целом, больницы остаются наиболее значимым сегментом конечных пользователей благодаря развитой инфраструктуре, опыту и комплексному оказанию медицинской помощи.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,5% в период с 2026 по 2033 год, что обусловлено расширением амбулаторных онкологических услуг, повышением доступности таргетной терапии и растущим спросом на удобные варианты лечения. Клиники предлагают доступную помощь пациентам, которым требуется регулярная химиотерапия, пероральные препараты и повторные визиты. Распространение специализированных онкологических клиник в городских и пригородных районах позволяет большему количеству пациентов получать помощь без поездок в крупные больницы. Партнерство с диагностическими лабораториями и интеграция телемедицины улучшают мониторинг состояния пациентов и приверженность лечению. Клиники все чаще участвуют в децентрализованных клинических исследованиях, способствуя раннему внедрению инновационных методов лечения. Экономически эффективные модели лечения и ориентированные на пациента услуги привлекают все больше людей к лечению в клиниках. Росту осведомленности о раннем вмешательстве и программах постоянной поддержки также способствуют. Кроме того, государственные инициативы и расширение страхового покрытия облегчают предоставление амбулаторной терапии. Гибкий график и персонализированный уход в клиниках усиливают их внедрение, делая их самым быстрорастущим сегментом конечных пользователей.

- По каналу распространения

На основе каналов сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал с долей выручки 46,9% в 2025 году благодаря прямым закупкам препаратов для лечения анапластической астроцитомы для стационарного лечения и интегрированному управлению запасами. Больницы поддерживают непрерывные поставки критически важных препаратов, таких как Темодар, алкилирующие агенты и препараты таргетной терапии, чтобы обеспечить бесперебойное лечение пациентов. Больничные аптеки предоставляют услуги консультирования, руководства по дозировке и мониторинга, повышая приверженность и безопасность. Соглашения о оптовых закупках и налаженные цепочки поставок снижают затраты и поддерживают предсказуемые потоки доходов. Тесное взаимодействие с врачами обеспечивает своевременную доступность лекарств в соответствии с графиками лечения. Способность больниц хранить и обрабатывать специализированные препараты, включая парентеральные формы, укрепляет их доминирование. Они также служат центрами распространения клинических испытаний, расширяя доступ к новым препаратам. Растущий объем онкологических случаев в больницах третичного уровня медицинской помощи еще больше укрепляет сегмент. Передовые IT-системы для больничных аптек позволяют улучшить управление запасами, минимизировать ошибки и оптимизировать рабочие процессы. В целом, больничные аптеки остаются ведущим каналом сбыта благодаря развитой инфраструктуре, опыту и бесперебойности поставок.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год, что обусловлено растущим внедрением платформ электронных аптек, услуг доставки на дом и предпочтением пациентов удобства. Интернет-аптеки предоставляют доступ к пероральным препаратам, препаратам для последующего наблюдения и поддерживающей терапии для пациентов, которые не могут часто посещать больницы или розничные аптеки. Росту также способствует интеграция телемедицины, позволяющая врачам выписывать лекарства непосредственно пациентам на дом. Платформы электронных аптек инвестируют в безопасную логистику, управление холодовой цепью и обучение пациентов для обеспечения безопасной и своевременной доставки. Рост проникновения смартфонов и цифровая грамотность ускоряют внедрение в городских и пригородных регионах. Программы возмещения расходов на страхование и помощи пациентам также распространяются на онлайн-покупки, повышая их доступность. Маркетинговые кампании подчеркивают удобство, конфиденциальность и быструю доставку, что стимулирует потребительские предпочтения. Партнерские отношения с фармацевтическими производителями оптимизируют дистрибуцию и управление запасами. Этот сегмент особенно привлекателен в регионах с высоким уровнем проникновения интернета и проблемами с доступностью здравоохранения. В целом интернет-аптеки имеют все шансы на уверенный рост благодаря своему удобству, доступности и растущей популярности.

Региональный анализ рынка лечения анапластической астроцитомы

- Северная Америка доминировала на рынке лечения анапластической астроцитомы с наибольшей долей выручки в 38,7% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых методов лечения онкологии и сильное присутствие ключевых фармацевтических и биотехнологических компаний.

- Раннее внедрение в регионе инновационных методов лечения, активные НИОКР и государственные инициативы по продвижению онкологической помощи еще больше ускоряют рост рынка.

- Повышение осведомленности пациентов, расширение специализированных лечебных центров и доступность передовых терапевтических методов стимулируют спрос на лечение анапластической астроцитомы в больницах, клиниках и научно-исследовательских институтах Северной Америки.

Обзор рынка лечения анапластической астроцитомы в США

Рынок лечения анапластической астроцитомы в США занял наибольшую долю выручки в 2025 году в Северной Америке благодаря широкому доступу к передовым методам лечения, мощной государственной поддержке и присутствию ведущих фармацевтических и биотехнологических компаний. Раннее внедрение инновационных протоколов лечения, интеграция прецизионной медицины и продолжающиеся исследования в области онкологии дополнительно укрепляют лидирующие позиции страны на рынке.

Обзор европейского рынка лечения анапластической астроцитомы

Ожидается, что рынок лечения анапластической астроцитомы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, повышению осведомленности о раке и более широкому внедрению передовых методов лечения. Росту способствуют специализированные онкологические центры и интеграция клинических исследований с лечебными учреждениями.

Обзор рынка лечения анапластической астроцитомы в Великобритании

Ожидается, что рынок лечения анапластической астроцитомы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости опухолями ЦНС, более широким внедрением современных методов лечения и мощной государственной поддержкой программ лечения онкологических заболеваний. Осведомлённость пациентов и развитая больничная инфраструктура также способствуют расширению рынка.

Обзор рынка лечения анапластической астроцитомы в Германии

Ожидается, что рынок лечения анапластической астроцитомы в Германии будет расти значительными среднегодовыми темпами, чему способствуют развитая инфраструктура здравоохранения, растущее внимание к прецизионной медицине и растущий спрос на инновационные методы лечения онкологии. Акцент страны на пациентоориентированной терапии и внедрении научно обоснованной терапии стимулирует рост рынка.

Обзор рынка лечения анапластической астроцитомы в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения анапластической астроцитомы в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемом периоде, что обусловлено ростом расходов на здравоохранение, повышением осведомленности о методах лечения рака и расширением доступа к передовым методам лечения в таких странах, как Китай и Индия. Государственные инициативы и развитие инфраструктуры здравоохранения также способствуют быстрому внедрению этой технологии.

Обзор рынка лечения анапластической астроцитомы в Японии

Рынок лечения анапластической астроцитомы в Японии демонстрирует значительный рост благодаря технологически продвинутой системе здравоохранения, повышению осведомленности пациентов и высокому спросу на высокоточные методы лечения онкологии. Расширение специализированных лечебных центров и внедрение современных терапевтических протоколов дополнительно стимулируют рынок.

Обзор рынка лечения анапластической астроцитомы в Китае

В 2025 году китайский рынок лечения анапластической астроцитомы занял первое место по объёму выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, развитие инфраструктуры здравоохранения и расширение доступа пациентов к передовым методам лечения. Рост заболеваемости опухолями ЦНС, государственные инициативы и развитые фармацевтические возможности страны являются ключевыми факторами роста рынка.

Доля рынка лечения анапластической астроцитомы

Лидерами отрасли лечения анапластической астроцитомы являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Новартис (Швейцария)

- Merck & Co. (США)

- Рош (Швейцария)

- Бристоль-Майерс Сквибб (США)

- Pfizer (США)

- GlaxoSmithKline (Великобритания)

- AbbVie (США)

- Джонсон и Джонсон (США)

- Eli Lilly (США)

- Takeda Pharmaceutical (Япония)

- Биоген (США)

- АстраЗенека (Великобритания)

- Байер (Германия)

- Санофи (Франция)

- Teva Pharmaceuticals (Израиль)

- Сумитомо Дайниппон Фарма (Япония)

- Даичи Санкё (Япония)

- Celgene (США)

- Amgen (США)

- Медитация (США)

Последние события на мировом рынке лечения анапластической астроцитомы

- В сентябре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило новые и обновлённые показания к применению темозоломида (Темодар) в рамках своей программы обновления проекта, включая адъювантную терапию взрослых с впервые диагностированной анапластической астроцитомой и лечение взрослых с рефрактерной анапластической астроцитомой. Это одобрение усиливает роль темозоломида в качестве препарата первой линии и терапии рецидивов, обеспечивая более широкий доступ к препарату для пациентов и способствуя улучшению клинических результатов.

- В июне 2022 года FDA выдало ускоренное одобрение комбинации дабрафениба и траметиниба для лечения нерезектабельных или метастатических солидных опухолей с мутацией BRAF V600E, которая характерна для глиом высокой степени злокачественности, включая некоторые случаи анапластической астроцитомы. Это событие подчеркивает растущее внимание к таргетной терапии, основанной на генетическом профилировании, что позволяет разрабатывать персонализированные подходы к лечению.

- В августе 2024 года FDA одобрило ворасидениб (Voranigo), двойной ингибитор IDH1/IDH2, для пациентов в возрасте 12 лет и старше с астроцитомой 2-й степени или олигодендроглиомой, содержащими мутацию IDH1 или IDH2, подверженную риску развития глиомы. Это достижение подчеркивает растущую доступность методов лечения глиом, специфичных к мутациям, расширяя возможности прецизионной медицины для пациентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.