Global Anastomosis Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.11 Billion

USD

6.25 Billion

2025

2033

USD

4.11 Billion

USD

6.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 6.25 Billion | |

| % | |

|

Сегментация мирового рынка устройств для анастомоза по видам продукции (хирургические степлеры, хирургические шовные материалы, хирургические герметики и клеи), областям применения (хирургия желудочно-кишечного тракта, сердечно-сосудистая и торакальная хирургия и другие), конечным пользователям (больницы, амбулаторные хирургические центры и клиники), типам продукции (одноразовые и многоразовые) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для анастомоза

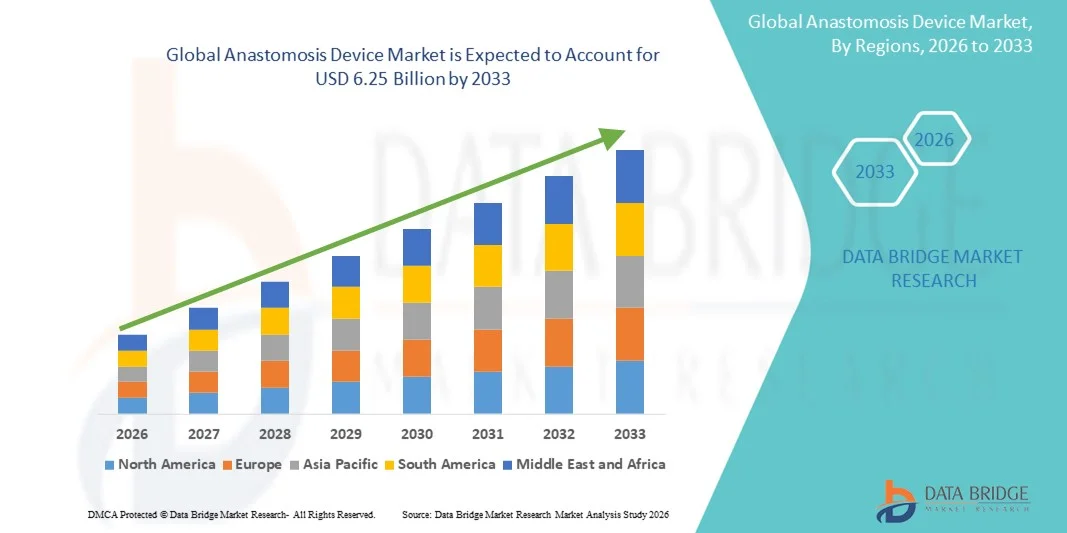

- Объем мирового рынка устройств для анастомоза в 2025 году оценивался в 4,11 млрд долларов США и, как ожидается, достигнет 6,25 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, ростом числа операций на желудочно-кишечном тракте и сердечно-сосудистой системе, а также расширением применения малоинвазивных хирургических процедур, что приводит к увеличению спроса на современные устройства для анастомоза в больницах и хирургических центрах.

- Кроме того, непрерывный технологический прогресс в системах сшивания и наложения швов, повышение точности хирургических операций, сокращение времени операции и улучшение результатов лечения пациентов ускоряют внедрение решений на основе устройств для анастомоза, что значительно стимулирует общий рост рынка устройств для анастомоза.

Анализ рынка устройств для анастомоза

- Анастомозные устройства, представляющие собой передовые хирургические инструменты, используемые для соединения кровеносных сосудов или участков кишечника во время хирургических вмешательств, приобретают все большее значение в желудочно-кишечной, сердечно-сосудистой и колоректальной хирургии благодаря своей способности повышать точность, сокращать время операции и улучшать результаты лечения пациентов.

- Растущий спрос на устройства для анастомоза обусловлен прежде всего увеличением заболеваемости хроническими болезнями, ростом числа сложных хирургических вмешательств и широким внедрением малоинвазивных и роботизированных хирургических операций в медицинских учреждениях.

- Северная Америка доминировала на рынке устройств для анастомоза, занимая примерно 42,6% мировой выручки в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, большой объем хирургических операций, эффективная политика возмещения затрат и присутствие ведущих производителей медицинских изделий, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для анастомоза в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 8,8%, обусловленный расширением инфраструктуры здравоохранения, увеличением числа хирургических процедур, ростом расходов на здравоохранение и растущим внедрением передовых хирургических технологий в странах с развивающейся экономикой.

- В 2025 году сегмент одноразовых медицинских изделий занимал наибольшую долю рынка, составляющую 58,1% выручки, благодаря стерильности, простоте использования и снижению риска инфекций.

Обзор отчета и сегментация рынка устройств для анастомоза

|

Атрибуты |

Ключевые аспекты рынка устройств для анастомоза. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• B. Braun SE (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка анастомотических устройств

Растущее внедрение малоинвазивных и автоматизированных технологий анастомоза.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке устройств для анастомоза является растущее внедрение малоинвазивных и автоматизированных решений для анастомоза, направленных на повышение точности хирургических вмешательств, сокращение времени процедуры и улучшение результатов лечения пациентов.

- Например, в сентябре 2024 года компания Medtronic расширила свой ассортимент хирургических инструментов, предложив передовые системы циркулярного сшивания и механизированного анастомоза, разработанные для повышения стабильности результатов и снижения утомляемости хирурга во время операций на желудочно-кишечном тракте и толстой кишке.

- Хирурги все чаще отдают предпочтение механическим и моторизованным устройствам для анастомоза перед традиционными методами наложения швов из-за их надежности и воспроизводимости.

- Эти устройства помогают снизить количество интраоперационных осложнений, таких как протечки и кровотечения.

- Растущий объем лапароскопических и роботизированных хирургических операций еще больше ускоряет их внедрение.

- Технологические достижения позволили улучшить контроль за сжатием тканей и обеспечить равномерное формирование скоб.

- В больницах внедряются передовые устройства для анастомоза, чтобы стандартизировать результаты хирургических вмешательств.

- Эта тенденция меняет хирургическую практику в области заболеваний желудочно-кишечного тракта, сердечно-сосудистой системы и бариатрической хирургии.

Динамика рынка устройств для анастомоза

Водитель

Рост числа хирургических операций и увеличение распространенности хронических заболеваний.

- Растущая распространенность хронических заболеваний, таких как рак толстой кишки, сердечно-сосудистые заболевания и заболевания желудочно-кишечного тракта, является одним из основных факторов, стимулирующих рынок устройств для анастомоза.

- Например, в феврале 2025 года компания Johnson & Johnson MedTech сообщила о расширении использования своих циркулярных степлеров ECHELON в больницах Северной Америки и Европы, что обусловлено ростом объемов операций на толстой кишке и бариатрической хирургии.

- Растущий объем хирургических операций в мире, особенно в области желудочно-кишечного тракта и сердечно-сосудистой системы, значительно увеличивает спрос на устройства для анастомозирования.

- Стареющее население более подвержено хроническим заболеваниям, требующим хирургического вмешательства, что еще больше стимулирует рост рынка.

- Устройства для анастомоза помогают сократить время операции и повысить стабильность процедуры, что делает их весьма привлекательными в условиях высокопроизводительной хирургии.

- В больницах все чаще уделяется приоритетное внимание технологиям, повышающим эффективность хирургических операций и безопасность пациентов.

- Быстрое расширение программ малоинвазивной и лапароскопической хирургии во всем мире ускоряет их внедрение.

- Технологические достижения, побуждающие хирургов переходить от ручного наложения швов к решениям на основе устройств, способствуют росту рынка.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченная доступность в условиях ограниченных ресурсов.

- Высокая стоимость современных устройств для анастомоза остается ключевой проблемой, особенно для медицинских учреждений в регионах с низким и средним уровнем дохода.

- Например, бюджетные ограничения в государственных больницах ряда развивающихся стран ограничивают доступ к электромеханическим и одноразовым устройствам для анастомоза, что приводит к сохранению зависимости от традиционных методов наложения швов.

- Современные устройства требуют значительных первоначальных инвестиций и постоянных затрат на расходные материалы.

- Небольшие больницы и хирургические центры часто сталкиваются с ограничениями в сфере закупок.

- Ограниченное покрытие расходов на хирургические устройства премиум-класса еще больше ограничивает их внедрение.

- Необходимость специализированной подготовки хирургов также представляет собой препятствие в некоторых регионах.

- Зависимость от цепочки поставок и ценовое давление влияют на доступность товаров.

- Решение этих проблем за счет экономически эффективных инноваций в продуктах и улучшенной политики возмещения затрат будет иметь решающее значение для долгосрочного роста рынка.

Обзор рынка устройств для анастомоза

Рынок сегментирован по типу продукции, областям применения, конечным пользователям и типу продукции.

- По продукту

Рынок устройств для анастомоза сегментирован по типу продукции на хирургические степлеры, хирургические шовные материалы и хирургические герметики и клеи. Сегмент хирургических степлеров занимал наибольшую долю рынка, составляющую 43,5% выручки в 2025 году, благодаря их способности сокращать время операции, улучшать сближение тканей и снижать послеоперационные осложнения. Больницы предпочитают использовать степлеры в гастроинтестинальной и бариатрической хирургии за их точность и надежность. Малоинвазивные и роботизированные процедуры дополнительно стимулируют спрос. Одноразовые степлеры снижают риск перекрестного заражения, а круговые и линейные конструкции удовлетворяют различные хирургические потребности. Степлеры повышают безопасность, уменьшают кровопотерю и улучшают клинические результаты. Технологические инновации, такие как механические степлеры и усиленные скобы, повышают эффективность. Высокий объем хирургических операций и расширение больничной инфраструктуры во всем мире способствуют росту. Степлеры широко используются в гастроинтестинальных, торакальных и колоректальных операциях. Хирурги ценят стабильную работу и снижение риска осложнений. Растущее понимание важности безопасности пациентов способствует их использованию.

Ожидается, что сегмент хирургических шовных материалов продемонстрирует самый быстрый среднегодовой темп роста в 7,8% в период с 2026 по 2033 год, чему способствует растущий спрос на рассасывающиеся, антимикробные и биоинженерные шовные материалы. Рост обусловлен инновациями, улучшающими заживление ран, снижающими риск инфекций и позволяющими проводить точные операции на сердечно-сосудистой системе и мягких тканях. Шовные материалы необходимы при лапароскопических, роботизированных и открытых операциях. На развивающихся рынках все чаще используются передовые шовные материалы благодаря их экономичности и клиническим преимуществам. Одноразовые наборы шовных материалов поддерживают амбулаторные и стационарные процедуры. Хирурги предпочитают шовные материалы из-за деликатной работы с тканями и минимальной травматизации. Увеличение объемов хирургических операций и старение населения способствуют дальнейшему расширению сегмента. Клинические рекомендации и программы обучения стимулируют внедрение. Сегмент также выигрывает от растущего использования в сложных гастроинтестинальных и сердечно-сосудистых операциях, где точность и надежность имеют решающее значение.

- По заявлению

В зависимости от области применения рынок устройств для анастомоза сегментирован на гастроинтестинальную хирургию, сердечно-сосудистую и торакальную хирургию, а также другие хирургические вмешательства. Сегмент гастроинтестинальной хирургии занимал наибольшую долю рынка, составляющую 46,2% выручки в 2025 году, благодаря росту распространенности колоректального рака, увеличению числа бариатрических операций и лечению желудочно-кишечных расстройств. Степлеры и шовный материал предпочтительны для резекции кишечника, желудочного шунтирования и колэктомии благодаря точности и сокращению времени операции. Малоинвазивные и роботизированные процедуры еще больше ускоряют внедрение. Больницы инвестируют в передовые степлеры и биоинженерные шовные материалы для улучшения результатов и снижения осложнений. Одноразовые устройства минимизируют риск инфекции. Технологические достижения улучшают прочность швов и заживление ран. Рост объемов хирургических операций и осведомленность пациентов способствуют внедрению. Широко используются линейные и круговые степлеры. Хирурги ценят стабильную работу и улучшенные результаты восстановления. Наличие данного устройства в больницах с большим потоком пациентов способствует доминированию на рынке.

Ожидается, что сегмент сердечно-сосудистой и торакальной хирургии продемонстрирует самый быстрый среднегодовой темп роста в 8,1% в период с 2026 по 2033 год, обусловленный растущей распространенностью сердечных заболеваний и операций коронарного шунтирования. Сосудистые степлеры и усиленные шовные материалы имеют решающее значение для точного сопоставления тканей. Малоинвазивные кардиохирургические и торакальные процедуры еще больше способствуют внедрению этих устройств. Устройства уменьшают количество ошибок при анастомозе и сокращают время операции. Хирурги предпочитают долговечные и высокоточные изделия. Старение населения и увеличение числа кардиохирургических вмешательств поддерживают рост. Расширение сети кардиологических отделений на развивающихся рынках стимулирует внедрение. Амбулаторные и дневные кардиологические процедуры также вносят свой вклад. Клинические рекомендации и обучение хирургов способствуют внедрению. Высокая надежность и клинические результаты повышают спрос в этом сегменте.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок устройств для анастомоза сегментирован на больницы, амбулаторные хирургические центры (АСЦ) и клиники. На долю больниц пришлось наибольшее количество выручки на рынке – 52,4% в 2025 году, что обусловлено большим объемом хирургических операций, наличием квалифицированных хирургов и широким ассортиментом устройств. Больницы используют степлеры, шовный материал и герметики для лапароскопических, роботизированных и открытых операций. Одноразовые устройства снижают риск инфекций и обеспечивают стерильность. Высокий объем операций на желудочно-кишечном тракте и сердечно-сосудистой системе поддерживает спрос. Больницы инвестируют в передовую хирургическую инфраструктуру и обучение, что способствует внедрению. Клиническая валидация и знакомство хирургов с устройством повышают уверенность. Больницы отдают приоритет эффективности, безопасности пациентов и точности процедур. Передовые хирургические программы на развитых рынках способствуют внедрению в больницах. Нормативные рекомендации по профилактике инфекций стимулируют внедрение. Хирурги ценят устройства, которые снижают количество осложнений и улучшают результаты лечения.

Ожидается, что сегмент амбулаторных хирургических центров и клиник продемонстрирует самый быстрый среднегодовой темп роста в 7,5% в период с 2026 по 2033 год благодаря увеличению числа амбулаторных процедур и операций в условиях дневного стационара. Одноразовые степлеры и шовный материал обеспечивают стерильность и более быструю смену пациентов. Малоинвазивные и лапароскопические процедуры все чаще проводятся в амбулаторных хирургических центрах и специализированных клиниках. Экономическая эффективность, операционная эффективность и надежность устройств способствуют их внедрению. Расширение инфраструктуры амбулаторных хирургических центров на развивающихся рынках поддерживает рост. Одноразовые устройства минимизируют риск инфекций и повышают удобство для пациентов. Партнерство с производителями устройств еще больше стимулирует их внедрение. Программы обучения и клинические рекомендации обеспечивают безопасное и эффективное использование. Повышение осведомленности об амбулаторной хирургической помощи ускоряет рост сегмента.

- По типу продукции

В зависимости от типа продукции рынок анастомозных устройств сегментируется на одноразовые и многоразовые. Сегмент одноразовых устройств занимал наибольшую долю рынка, составляющую 58,1% выручки в 2025 году, благодаря стерильности, простоте использования и снижению риска инфекций. Больницы и крупные хирургические центры предпочитают одноразовые степлеры, шовные материалы и герметики. Одноразовые устройства используются при лапароскопических, роботизированных и открытых операциях. Они минимизируют перекрестное заражение, повышают эффективность рабочего процесса и снижают послеоперационные осложнения. Технологические достижения в конструкции и усилении конструкции повышают точность. Одноразовые изделия широко используются в гастроинтестинальной и сердечно-сосудистой хирургии. Регуляторный акцент на профилактике инфекций ускоряет их внедрение. Хирурги доверяют одноразовым устройствам за стабильные клинические результаты. Предпочтение одноразовых устройств со стороны больниц подкрепляется повышением безопасности пациентов и операционной эффективности.

Ожидается, что сегмент многоразовых устройств продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год благодаря экономической эффективности, долговечности и улучшенным протоколам стерилизации. Больницы на развивающихся рынках все чаще внедряют многоразовые степлеры и шовные материалы для оптимизации расходов. Технологические усовершенствования повышают производительность и срок службы. Многоразовые устройства поддерживают проведение большого количества процедур и сложных хирургических операций. Обучение и клинические рекомендации обеспечивают безопасное использование. Распространение многоразовых устройств растет в сердечно-сосудистой, желудочно-кишечной и торакальной хирургии. Сочетание многоразовых инструментов с одноразовыми расходными материалами повышает эффективность. Рост объемов хирургических операций и осведомленность об устойчивом развитии стимулируют внедрение. Многоразовые устройства дополняют линейки одноразовых изделий, обеспечивая операционную гибкость.

Региональный анализ рынка устройств для анастомоза

- Северная Америка доминировала на рынке устройств для анастомоза, занимая примерно 42,6% мировой выручки в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, большому объему хирургических операций, надежной политике возмещения затрат и присутствию ведущих производителей медицинского оборудования, особенно в США, эта сфера получает поддержку.

- Регион выигрывает от широкого внедрения малоинвазивных и роботизированных хирургических вмешательств, а также от постоянного совершенствования технологий в области хирургических степлеров и систем анастомоза.

Анализ рынка устройств для анастомоза в США.

В 2025 году рынок устройств для анастомоза в США занял наибольшую долю выручки в Северной Америке, чему способствовало большое количество хирургических вмешательств на желудочно-кишечном тракте, сердечно-сосудистой системе и толстой кишке. Наличие крупных производителей устройств, высокая предпочтение хирургов к передовым решениям для анастомоза и благоприятная система возмещения затрат дополнительно способствуют росту рынка. Растущее внедрение малоинвазивных процедур продолжает поддерживать спрос на эффективные и надежные устройства для анастомоза.

Обзор европейского рынка устройств для анастомоза.

Прогнозируется, что европейский рынок устройств для анастомоза будет стабильно расти в течение всего прогнозируемого периода, чему способствуют увеличение объемов хирургических операций, рост распространенности хронических заболеваний и растущее внедрение передовых хирургических технологий. Развитые системы здравоохранения в таких странах, как Германия, Франция и Великобритания, поддерживают использование технологически совершенных устройств для анастомоза как при открытых, так и при малоинвазивных операциях.

Анализ рынка устройств для анастомоза в Великобритании.

Ожидается, что рынок устройств для анастомоза в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа операций на толстой кишке и желудочно-кишечном тракте, а также продолжающиеся инвестиции в хирургическую инфраструктуру. Государственные инициативы по сокращению количества очередей на хирургические операции и улучшению результатов процедур дополнительно стимулируют внедрение современных устройств для анастомоза в больницах Национальной службы здравоохранения (NHS) и частных медицинских учреждениях.

Анализ рынка устройств для анастомоза в Германии.

Ожидается, что рынок устройств для анастомоза в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, высокие стандарты хирургии и раннее внедрение инновационных хирургических устройств. Акцент Германии на высокоточной хирургии и малоинвазивных методах способствует использованию передовых систем анастомоза в больницах и специализированных хирургических центрах.

Анализ рынка устройств для анастомоза в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок устройств для анастомоза в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом , демонстрируя среднегодовой темп роста в 8,8% в течение прогнозируемого периода. Рост обусловлен расширением инфраструктуры здравоохранения, увеличением числа хирургических операций, ростом расходов на здравоохранение и растущим внедрением передовых хирургических технологий в развивающихся странах, таких как Китай, Индия и страны Юго-Восточной Азии.

Анализ рынка устройств для анастомоза в Японии.

Рынок устройств для анастомоза в Японии набирает обороты благодаря старению населения, росту заболеваемости желудочно-кишечными и сердечно-сосудистыми заболеваниями, а также широкому внедрению малоинвазивных хирургических методов. Развитая больничная инфраструктура и предпочтение хирургами высококачественных хирургических устройств способствуют устойчивому росту рынка в стране.

Анализ рынка устройств для анастомоза в Китае.

В 2025 году рынок устройств для анастомоза в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе. Рост обусловлен быстрым расширением больничной инфраструктуры, увеличением объемов хирургических операций, ростом расходов на здравоохранение и растущим внедрением передовых хирургических технологий. Государственные инициативы по модернизации медицинских учреждений и присутствие отечественных производителей, предлагающих экономически эффективные решения, дополнительно способствуют расширению рынка в Китае.

Доля рынка устройств для анастомоза

В отрасли производства устройств для анастомоза лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• B. Braun SE (Германия)

• Teleflex Incorporated (США)

• Stryker Corporation (США)

• Cook Medical (США)

• ConMed Corporation (США)

• Karl Storz SE & Co. KG (Германия)

• Integra LifeSciences (США)

• Smith & Nephew (Великобритания)

• LivaNova PLC ( Великобритания)

• Zimmer Biomet (США)

• Vascular Innovations Co., Ltd. ( Япония)

• KLS Martin Group (Германия)

• Apollo Endosurgery (США)

• Teleflex Medical (Ирландия)

• Advanced Medical Solutions Group (Великобритания)

• Merit Medical Systems (США)

Последние разработки на мировом рынке устройств для анастомоза

- В июне 2021 года компания Intuitive Surgical Inc. представила хирургический степлер SureForm с технологией SmartFire, повышающей стабильность линии швов и точность выполнения процедуры — важное нововведение в области хирургического сшивания и анастомозов.

- В марте 2021 года компания Johnson & Johnson (Ethicon) выпустила степлер ECHELON+, механический хирургический степлер, разработанный для повышения равномерности сжатия тканей и снижения числа хирургических осложнений, что способствует более безопасным процедурам анастомоза.

- В марте 2023 года компания Peters Surgical была приобретена европейским партнером Peters Surgical, что расширило присутствие компании на рынке решений для сердечно-сосудистых и желудочно-кишечных анастомозов и способствовало расширению дистрибуции и интеграции продукции в Европе.

- В сентябре 2024 года компания GT Metabolic Solutions получила разрешение FDA на использование системы MagDI — устройства для магнитной компрессионной анастомозы первого поколения, позволяющего проводить процедуры без разрезов и снижающего риск оставления инородных тел в организме.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.