Global And Us Algae Based Aquafeed Market

Размер рынка в млрд долларов США

CAGR :

%

USD

29.48 Million

USD

52.57 Million

2024

2032

USD

29.48 Million

USD

52.57 Million

2024

2032

| 2025 –2032 | |

| USD 29.48 Million | |

| USD 52.57 Million | |

| % | |

|

Сегментация мирового и американского рынка кормов для аквакультуры на основе водорослей по типу (микроводоросли и макроводоросли), виду рыб (монокультура и поликультура), источнику (морская вода, пресная вода и солоноватая вода), форме (сухие, влажные и живые корма), способу кормления (механизированное кормление и ручное кормление), упаковке (оптовая и розничная упаковка), каналу сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2032 года

Размер рынка кормов для аквакультуры на основе водорослей

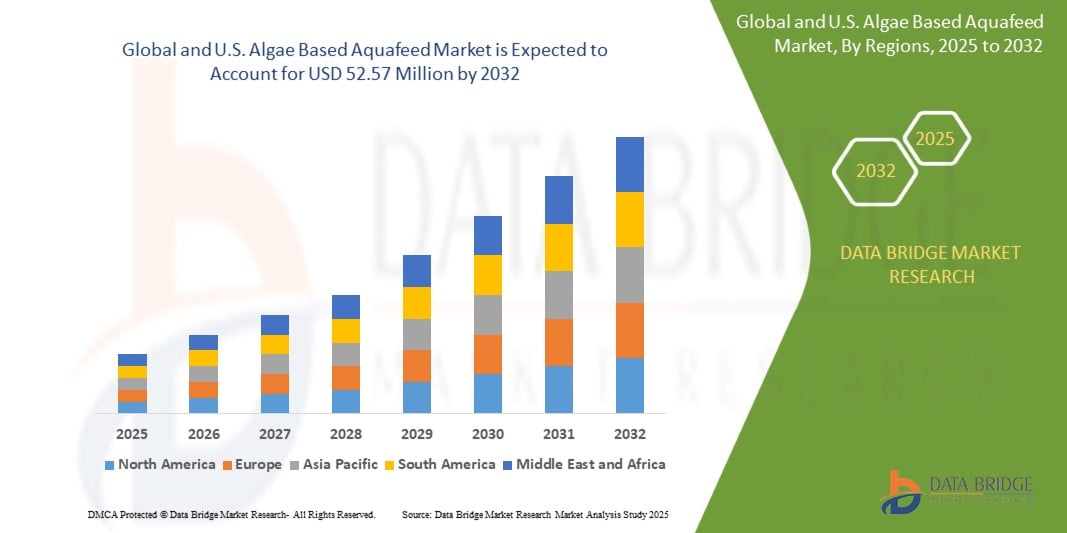

- Мировой и американский рынок кормов для аквакультуры на основе водорослей оценивался в 29,48 млн долларов США в 2024 году и, как ожидается, достигнет 52,57 млн долларов США к 2032 году при среднегодовом темпе роста 7,6% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как растущий спрос на устойчивые и экологически чистые альтернативы аквакормам и высокая питательная ценность водорослей, включая омега-3 жирные кислоты и незаменимые аминокислоты.

- Кроме того, растущая обеспокоенность по поводу воздействия традиционной рыбной муки на окружающую среду и потребность в масштабируемых вариантах кормов на растительной основе позиционируют корма для аквакультуры на основе водорослей как жизнеспособное и экологически безопасное решение.

Анализ рынка кормов для аквакультуры на основе водорослей

- Мировой и американский рынок кормов для аквакультуры на основе водорослей демонстрирует устойчивый рост, обусловленный, в частности, ростом микроводорослей, которые богаты омега-3 жирными кислотами, такими как ЭПК и ДГК, которые имеют решающее значение для роста, иммунитета и репродуктивного здоровья выращиваемых рыб и креветок. Омега-3, традиционно получаемые из рыбьего жира, все чаще извлекаются из водорослей, чтобы избежать негативных экологических последствий перелова. Помимо жирных кислот, водоросли содержат высококачественные белки и незаменимые аминокислоты, которые способствуют оптимальному развитию и обмену веществ у видов, выращиваемых в аквакультуре. Эти питательные вещества не только жизненно важны для здоровья животных, но и повышают пищевую ценность конечного морепродукта, удовлетворяя потребности потребителей, заботящихся о своем здоровье.

- Более того, усвояемость кормовых ингредиентов на основе водорослей часто превосходит усвояемость традиционных растительных альтернатив, что повышает эффективность кормления и сокращает количество отходов. Поскольку аквакультура продолжает расширяться в целях удовлетворения мирового спроса на морепродукты, корма на основе водорослей представляют собой полноценный и устойчивый вариант для поддержки высокопроизводительных аквакультурных систем.

- В 2024 году сегмент микроводорослей доминировал на мировом и американском рынке кормов для аквакультуры на основе водорослей благодаря своей высокой питательной ценности, включая незаменимые белки и жирные кислоты омега-3, а также соответствию принципам устойчивого развития аквакультуры.

Объем отчета и сегментация рынка кормов для аквакультуры на основе водорослей

|

Атрибуты |

Ключевые аспекты рынка кормов для аквакультуры на основе водорослей |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка кормов для аквакультуры на основе водорослей

Достижения в области НИОКР, направленные на оптимизацию затрат, улучшение штаммов водорослей и повышение эффективности переработки

- Исследования и разработки (НИОКР) в области выращивания и переработки водорослей открывают значительные возможности для преодоления ключевых проблем стоимости и масштабируемости на рынке кормов для аквакультуры на основе водорослей.

- Инновации, направленные на снижение производственных затрат, оптимизацию отбора штаммов и совершенствование последующей переработки, способствуют коммерческой жизнеспособности водорослей как экологически чистого ингредиента кормов для аквакультуры.

- Передовые биотехнологии позволяют создавать высокопродуктивные, быстрорастущие штаммы водорослей с заданными питательными характеристиками, такими как повышенное содержание незаменимых жирных кислот, аминокислот и пигментов. Эти специализированные штаммы могут повысить эффективность кормления и принести пользу здоровью водных организмов.

- В то же время усовершенствования методов сбора, обезвоживания и сушки, такие как энергосберегающая фильтрация, солнечная сушка и новые технологии экстракции, делают переработку водорослей более энергоэффективной и экономически выгодной.

- Интегрированные биоперерабатывающие заводы также набирают обороты, позволяя извлекать множество ценных продуктов (липиды, белки, пигменты) из одной биомассы водорослей, тем самым повышая экономическую отдачу. Государственные и частные инвестиции в исследования и разработки в области водорослей, часто поддерживаемые государственными и академическими партнёрствами, ускоряют прорывы в этих областях.

Динамика рынка кормов для аквакультуры на основе водорослей

Водитель

Растущий спрос на устойчивые и экологичные альтернативы аквакормам

- Традиционные корма для аквакультуры, состоящие преимущественно из рыбной муки и рыбьего жира, способствуют перелову и деградации морской экосистемы. В отличие от них, корма на основе водорослей представляют собой возобновляемое и экологически безопасное решение, богатое необходимыми питательными веществами, такими как омега-3 жирные кислоты, белки и витамины.

- В связи с растущей осведомленностью о воздействии на окружающую среду и более строгими стандартами устойчивого развития со стороны регулирующих органов и сертифицирующих организаций производители аквакультуры активно переходят на альтернативные варианты на основе водорослей.

- Более того, растущий потребительский спрос на морепродукты, выращенные с соблюдением принципов устойчивого развития, заставляет предприятия аквакультуры внедрять более экологичные методы на протяжении всей цепочки создания стоимости.

- Выращивание водорослей также требует минимальных земельных и пресноводных ресурсов по сравнению с традиционными культурами, что ещё больше повышает его привлекательность на фоне опасений по поводу изменения климата и дефицита ресурсов. Инновации в биотехнологии и методах производства водорослей повысили экономическую эффективность и масштабируемость, сделав корма на основе водорослей более доступными как для малых, так и для крупных аквакультурных предприятий.

- Например, в феврале 2024 года в статье MDPI было заявлено, что использование водорослей в аквакультуре — это экологичный, безопасный и экономически выгодный подход, который может эффективно заменить рыбную муку и рыбий жир в кормах для водных животных. В качестве биологически активных добавок водоросли играют важную роль в улучшении здоровья водных животных и способствуют улучшению экосистем. Они богаты питательными веществами и составляют основу водной пищевой цепи.

- Растущее внимание к устойчивому развитию аквакультуры является ключевым фактором, способствующим внедрению кормов на основе водорослей. По мере ужесточения экологических норм и повышения осведомленности потребителей ожидается ускорение перехода к экологичным кормовым решениям. Корма на основе водорослей обладают как экологическими, так и питательными преимуществами, что делает их важнейшим компонентом будущего ответственного ведения аквакультуры.

Сдержанность/Вызов

Ценовая конкуренция со стороны традиционных кормовых ингредиентов, таких как рыбная мука и соевая мука

- Традиционные ингредиенты выигрывают от развитых, масштабных цепочек поставок, постоянной доступности и относительно низких издержек производства, что делает их экономически выгодными для производителей аквакультуры по всему миру.

- Напротив, кормовые компоненты на основе водорослей, несмотря на превосходную питательную ценность и экологичность, остаются сравнительно дорогими из-за высоких затрат на выращивание, сбор и переработку.

- Рыбная и соевая мука глубоко интегрированы в рецептуры кормов для аквакультуры, а их производство и дистрибуция поддерживаются глобальной инфраструктурой. Их многолетнее использование привело к технологической оптимизации и экономии за счёт масштаба, чего альтернативы на основе водорослей пока не смогли достичь в полной мере.

- В результате производители на чувствительных к цене рынках, особенно в развивающихся регионах, часто выбирают эти более дешевые варианты, несмотря на потенциальные экологические и пищевые компромиссы, связанные с ними.

- Например, в ноябре 2024 года, по данным MDPI, стоимость кормов на основе водорослей составляла от 1000 до 1500 долларов США за тонну, что значительно выше стоимости кормов на растительной основе (от 300 до 700 долларов США) и рыбной муки (1600 долларов США). Эта существенная разница в стоимости препятствует внедрению кормов на основе водорослей, особенно среди мелких фермеров в развивающихся регионах.

- Согласно статье журнала Fish Farmer, в июле 2024 года непредсказуемость поставок рыбной муки и её высокие цены заставили рыбоводов искать альтернативы. Хотя корма на основе водорослей обеспечивают преимущества в плане устойчивого развития, их более высокая стоимость по сравнению с традиционными ингредиентами, такими как рыбная мука и соевый шрот, создаёт трудности с внедрением.

- Ценовая конкуренция со стороны рыбной и соевой муки остаётся серьёзным препятствием для рынка кормов для аквакультуры на основе водорослей. Без паритета цен и мер поддержки альтернативные продукты на основе водорослей рискуют остаться на обочине, несмотря на их экологичность и питательную ценность. Достижение конкурентоспособных цен за счёт инноваций, масштабирования производства и стратегического партнёрства имеет решающее значение для расширения доли рынка кормов на основе водорослей.

Объем рынка кормов для аквакультуры на основе водорослей

Рынок сегментирован по типу, виду рыбы, источнику, форме, способу кормления, упаковке и каналу сбыта.

- По типу

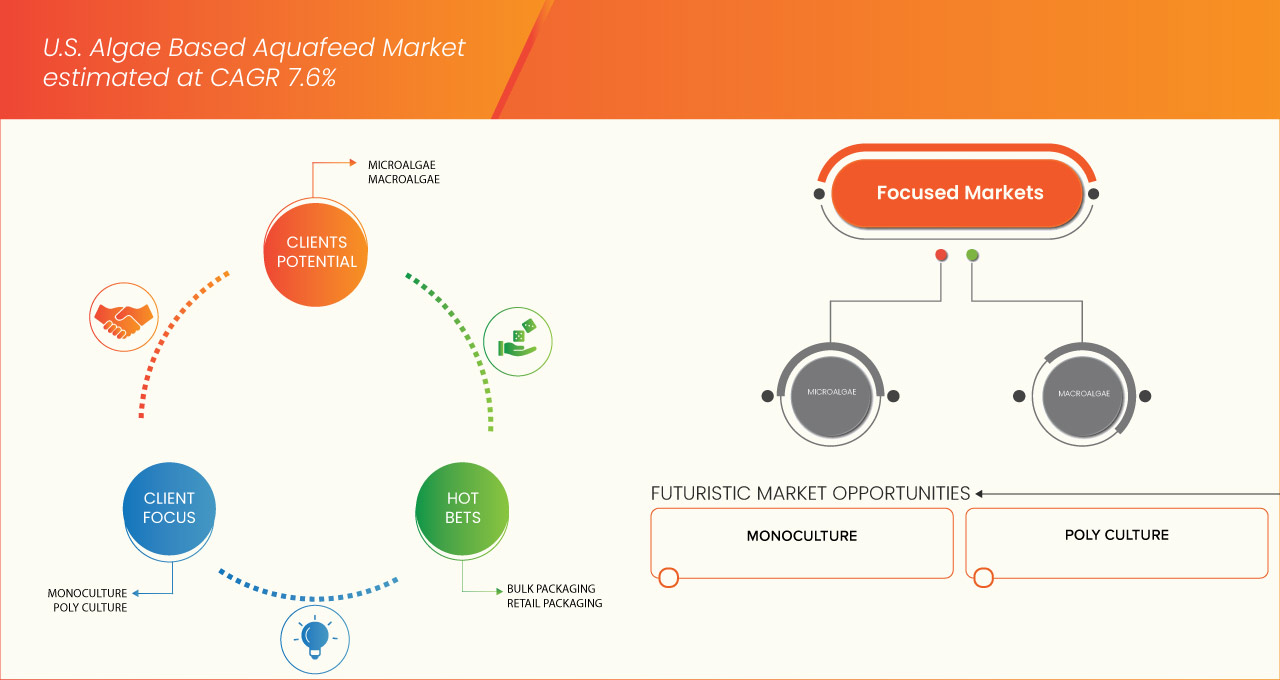

По типу рынок сегментируется на микроводоросли и макроводоросли. Ожидается, что в 2025 году сегмент микроводорослей будет доминировать на рынке с долей рынка 89,78% и ростом до 7,6% в прогнозируемый период с 2025 по 2032 год. Это обусловлено их высокой питательной ценностью, включая незаменимые белки и омега-3 жирные кислоты, а также соответствием принципам устойчивого развития аквакультуры.

- По видам рыб

По видам рыб рынок сегментирован на монокультуру и поликультуру. Ожидается, что в 2025 году сегмент монокультуры, выращиваемой с использованием устойчивых жестких пленок, будет доминировать на рынке с долей рынка 62,18% и максимальным среднегодовым темпом роста 7,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено оптимизированными процессами выращивания, экономической эффективностью и стабильным качеством.

- По источнику

По источнику рынок сегментирован на морскую, пресную и солоноватую воду. Ожидается, что в 2025 году сегмент морской воды будет доминировать на рынке с долей рынка 48,17% и ростом до 7,7% в прогнозируемый период с 2025 по 2032 год. Это обусловлено расширением аквакультуры в морской воде в прибрежных регионах, особенно на юге США.

- По форме

По форме рынок сегментирован на сухие, влажные и живые корма. Ожидается, что в 2025 году сухой сегмент будет доминировать на рынке с ростом 70,14% при среднегодовом темпе роста 7,6% в прогнозируемый период с 2025 по 2032 год. Это обусловлено превосходной стабильностью при хранении, экономической эффективностью и удобством транспортировки. Сухие корма, включая гранулы и порошки, обеспечивают более длительный срок хранения и стабильный состав питательных веществ, что делает их идеальными для крупных аквакультурных предприятий, стремящихся к эффективности и устойчивому развитию.

- По способу кормления

По способу кормления рынок сегментируется на механизированное кормление и ручное кормление. Ожидается, что в 2025 году сегмент механизированного кормления будет доминировать на рынке с ростом 64,26% и среднегодовым темпом роста 7,6% в прогнозируемый период с 2025 по 2032 год. Это обусловлено его способностью повышать точность кормления, снижать трудозатраты и минимизировать потери корма. Автоматизированные системы обеспечивают равномерное распределение корма, оптимизируя рост и здоровье рыбы, что соответствует переходу отрасли к устойчивым и эффективным методам аквакультуры.

- По упаковке

По типу упаковки рынок сегментируется на упаковку для массовых поставок и розничную упаковку. Ожидается, что в 2025 году сегмент упаковки для массовых поставок будет доминировать на рынке с ростом 67,61% при среднегодовом темпе роста 7,6% в прогнозируемый период с 2025 по 2032 год, что обусловлено повышением операционной эффективности, которую он обеспечивает крупным аквакультурным предприятиям. Упаковка для массовых поставок снижает расходы на транспортировку и хранение, минимизирует отходы упаковки и способствует оптимизации управления запасами кормов, удовлетворяя растущий спрос на экономичные и экологичные решения в области производства кормов.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые продажи и розничные продажи. Ожидается, что в 2025 году сегмент прямых продаж будет доминировать на рынке с ростом 58,12% при среднегодовом темпе роста 7,6% в прогнозируемый период с 2025 по 2032 год, поскольку производители всё больше стремятся устанавливать более тесные отношения с аквакультурными фермами. Прямые каналы продаж позволяют лучше получать обратную связь от клиентов, разрабатывать индивидуальные решения в области кормов и повышать прозрачность цепочки поставок, укрепляя доверие и оперативность в удовлетворении конкретных потребностей в питании.

Региональный анализ рынка аквакормов на основе водорослей в США

- Ожидается, что объем рынка кормов для аквакультуры в США на основе водорослей к 2032 году достигнет 52 568,71 млн долларов США по сравнению с 29 484,00 млн долларов США в 2024 году, а среднегодовой темп роста в 2025 году составит 7,6% в период с 2025 по 2032 год, что обусловлено растущим спросом на устойчивые и растительные альтернативы кормов.

- Водоросли богаты белком, омега-3 жирными кислотами и необходимыми питательными веществами, что снижает зависимость от рыбной муки. Растущая обеспокоенность по поводу окружающей среды, достижения в выращивании водорослей и стремление к чистой аквакультуре способствуют их внедрению.

- Нормативная поддержка и растущая осведомленность среди производителей кормов еще больше ускоряют рост рынка в США в сфере производства кормов для аквакультуры.

Доля рынка аквакормов на основе водорослей

Рынок кормов для аквакультуры на основе водорослей в основном представлен хорошо зарекомендовавшими себя компаниями, в том числе

- АДМ (США)

- Рид Марикультура (США)

- Alltech. (США)

- Корбион (Нидерланды)

- Верамарис (Нидерланды)

- Brine Shrimp Direct, Inc. (США)

- Hikari Sales USA, Inc. (США)

- Флюваль (Канада)

Последние события на мировом и американском рынке кормов для аквакультуры на основе водорослей

- В марте 2025 года компания Aperture Pet & Life объявила об эксклюзивном дистрибьюторском партнерстве с немецкой компанией Giesemann Aquaristic в Северной Америке. Это сотрудничество позволит вывести на рынок США премиальное аквариумное освещение, оборудование и аксессуары Giesemann. Теперь розничные продавцы смогут получить доступ к этой высококачественной продукции через дистрибьюторскую сеть Aperture.

- В июле 2024 года компания INVE Aquaculture объявила о стратегическом партнерстве с Reed Mariculture Inc. для расширения своей дистрибьюторской сети в США и Канаде. Цель этого сотрудничества – расширить доступ к передовым продуктам INVE для аквакультуры и здоровья, подкрепленный рыночным опытом и широким охватом клиентов Reed Mariculture.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОТРЕБИТЕЛЯМИ НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

4.3 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.3.1 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.3.2 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.3.3 ПАТЕНТНЫЙ ЛАНДШАФТ КОМПАНИИ

4.3.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.3.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.3.6 ПАТЕНТНЫЙ АНАЛИЗ

4.4 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ДЛЯ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

4.5 АНАЛИЗ ЦЕН

4.6 ПЕРСПЕКТИВЫ БРЕНДА

4.6.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ МИРОВОГО И АМЕРИКАНСКОГО РЫНКА КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ

4.6.2 ОБЗОР ПРОДУКТА И БРЕНДА

4.6.2.1 ОБЗОР ПРОДУКТА

4.6.2.2 ОБЗОР БРЕНДА

4.7 ГЛОБАЛЬНЫЙ ОБЗОР

4.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

4.9 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

4.9.1 ВЛИЯНИЕ НА ЦЕНУ

4.9.2 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.9.3 ВЛИЯНИЕ НА ДОСТАВКУ

4.9.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

4.1 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ – РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

4.11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК – МИРОВОЙ И АМЕРИКАНСКИЙ РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ

4.12 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК – МИРОВОЙ И АМЕРИКАНСКИЙ РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ

4.13 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИРЫ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

4.14 РАСЧЕТ СТОИМОСТИ АНАЛИЗА – РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

4.15 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ: РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ

4.16 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.16.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.16.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.16.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.16.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.16.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.16.6 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.16.7 СТАДИЯ РАЗВИТИЯ

4.16.8 СРОКИ И ВЕХИ

4.16.9 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.16.10 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.16.11 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.17 СЦЕНАРИЙ ПРИБЫЛИ – РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

5. ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

5.1 КОЛЕБАНИЯ ТОРГОВОЙ ПОЛИТИКИ И БОЛЕЕ ОБЩЕЕ ВЛИЯНИЕ НА ДИНАМИКУ ГЛОБАЛЬНЫХ ПРЕДЛОЖЕНИЙ

5.2 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

5.3 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.4 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

5.5 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.5.1 ЗАКУПКА СЫРЬЯ

5.5.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

5.5.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.5.4 ЦЕНОВОЕ ПРЕДЛОЖЕНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

5.6 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.6.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.6.2 СОЗДАНИЕ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ

5.7 ВЛИЯНИЕ НА ЦЕНЫ

5.8 РЕГУЛЯТОРНЫЙ НАКЛОН

5.8.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.8.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.8.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

5.8.2.2 АЛЬЯНСНЫЕ УЧРЕЖДЕНИЯ

5.8.3 СТАТУС АККРЕДИТАЦИИ (ВКЛЮЧАЯ РНБ)

5.8.4 ВНУТРЕННИЙ ХОД ИСПРАВЛЕНИЯ

5.8.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ПРОИЗВОДСТВА

5.8.4.2 СОЗДАНИЕ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН/ИНДУСТРИАЛЬНЫХ ПАРКОВ

6. НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ ДЛЯ РЫНКА КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РАСТУЩИЙ СПРОС НА УСТОЙЧИВЫЕ И ЭКОЛОГИЧНЫЕ АЛЬТЕРНАТИВЫ АКВАКОРМАМ

7.1.2 ВЫСОКАЯ ПИЩЕВАЯ ЦЕННОСТЬ ВОДОРОСЛЕЙ, ВКЛЮЧАЯ ОМЕГА-3 ЖИРНЫЕ КИСЛОТЫ И НЕЗАМЕНИМЫЕ АМИНОКИСЛОТЫ

7.1.3 РОСТ МИРОВОГО ПРОИЗВОДСТВА АКВАКУЛЬТУРЫ И ПОТРЕБЛЕНИЯ МОРЕПРОДУКТОВ

7.1.4 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В СИСТЕМАХ ВЫРАЩИВАНИЯ И ПЕРЕРАБОТКИ ВОДОРОСЛЕЙ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВЫСОКИЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО И ПЕРЕРАБОТКУ КОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ

7.2.2 ЭНЕРГОЕМКИЕ И СЛОЖНЫЕ ПРОЦЕССЫ СБОРА И СУШКИ

7.3 ВОЗМОЖНОСТИ

7.3.1 РОСТ СПРОСА НА ФУНКЦИОНАЛЬНЫЕ КОРМА С ПРЕИМУЩЕСТВАМИ ДЛЯ ЗДОРОВЬЯ И ПРОИЗВОДИТЕЛЬНОСТИ

7.3.2 ДОСТИЖЕНИЯ В ОБЛАСТИ НИОКР, НАПРАВЛЕННЫЕ НА ОПТИМИЗАЦИЮ ЗАТРАТ, УЛУЧШЕНИЕ ШТАММОВ ВОДОРОСЛЕЙ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ОБРАБОТКИ

7.3.3 ВНЕДРЕНИЕ ТЕХНОЛОГИЙ УЛАВЛИВАНИЯ УГЛЕРОДА И ПОВТОРНОГО ИСПОЛЬЗОВАНИЯ СТОЧНЫХ ВОД В СИСТЕМЫ ПРОИЗВОДСТВА КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ

7.4 ПРОБЛЕМЫ

7.4.1 ЦЕНОВАЯ КОНКУРЕНЦИЯ С ТРАДИЦИОННЫМИ КОРМОВЫМИ ИНГРЕДИЕНТАМИ, ТАКИМ КАК РЫБНАЯ МУКА И СОЕВАЯ МУКА

7.4.2 ОГРАНИЧЕНИЯ ЦЕПОЧКИ ПОСТАВОК И НЕДОСТАТОЧНАЯ ИНФРАСТРУКТУРА ПЕРЕРАБОТКИ

8 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ

8.1 ОБЗОР

8.2 МИКРОВОДОРОСЛИ

8.3 МАКРОВОДОРОСЛИ

9. РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО ВИДАМ РЫБ

9.1 ОБЗОР

9.2 МОНОКУЛЬТУРА

9.3 ПОЛИ КУЛЬТУРА

10. Рынок кормов для аквакультуры на основе водорослей в США по источникам

10.1 ОБЗОР

10.2 МОРСКАЯ ВОДА

10.3 ПРЕСНАЯ ВОДА

10.4 СОЛОНОВАТАЯ ВОДА

11. Рынок аквакормов на основе водорослей в США, по форме

11.1 ОБЗОР

11.2 СУХОЙ

11.3 ВЛАЖНЫЙ

11.4 Прямые трансляции

12 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО СПОСОБАМ КОРМЛЕНИЯ

12.1 ОБЗОР

12.2 МЕХАНИЗИРОВАННОЕ КОРМЛЕНИЕ

12.3 РУЧНОЕ КОРМЛЕНИЕ / РУЧНОЕ КОРМЛЕНИЕ

13 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО УПАКОВКЕ

13.1 ОБЗОР

13.2 НАВЫЧНАЯ УПАКОВКА

13.3 РОЗНИЧНАЯ УПАКОВКА

14 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО КАНАЛАМ СБЫТА

14.1 ОБЗОР

14.2 ПРЯМОЙ

14.3 РОЗНИЧНАЯ ТОРГОВЛЯ

15 РЫНОК КОРМОВ ДЛЯ АКВАРНИРОВКИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: КОМПАНИЯ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: США

16 SWOT-АНАЛИЗ

17 ПРОФИЛИ КОМПАНИЙ ДИСТРИБЬЮТОРЫ

17.1 APERTURE PET & LIFE

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 АРТЕМИЯ ИНТЕРНЕШНЛ ООО

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 СВЕЖИЕ И МОРСКИЕ

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.4 ИНВЕСТИ АКВАКУЛЬТУРА

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.5 ПЕНТАЭРОВ

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 UNIVAR SOLUTIONS LLC

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

18 ПРОФИЛИ КОМПАНИЙ ПРОИЗВОДИТЕЛЕЙ

18.1 АДМ

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 Тростниковое марикультивирование

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.3 ОЛЛТЕК

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.4 КОРБИОН

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 ВЕРАМАРИС

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.3 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 BRINE SHRIMP DIRECT, INC.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.3 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 ФЛЮВАЛ

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.8 HIKARI SALES USA, INC.

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 2 ОСНОВНЫЕ ДАННЫЕ ОБ ИСТОЧНИКАХ СЫРЬЯ ДЛЯ РЫНКА АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

ТАБЛИЦА 3 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 5 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 6 МИКРОВОДОРОСЛИ США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 МИКРОВОДОРОСЛИ США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 8 МИКРОВОДОРОСЛИ США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 9 ХЛОРЕЛЛА В АКВАРНИРАХ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ХЛОРЕЛЛА В АКВАРНИРАХ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 11 ХЛОРЕЛЛА США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 12 МАКРОВОДОРОСЛИ США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 МАКРОВОДОРОСЛИ США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 14 МАКРОВОДОРОСЛИ США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 15 КРАСНЫЕ ВОДОРОСЛИ США (RHODOPHYTA) В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 КРАСНЫЕ ВОДОРОСЛИ (RHODOPHYTA) США В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 17 КРАСНЫЕ ВОДОРОСЛИ США (RHODOPHYTA) В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 18. БУРЫЕ ВОДОРОСЛИ США (PHAEOPHYTA) В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19. БУРЫЕ ВОДОРОСЛИ США (PHAEOPHYTA) В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 20. БУРЫЕ ВОДОРОСЛИ США (PHAEOPHYTA) В АКВАКОРМАХ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 21 ЗЕЛЕНЫЕ ВОДОРОСЛИ США (CHLOROPHYTA) НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЗЕЛЕНЫЕ ВОДОРОСЛИ (CHLOROPHYTA) США НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 23 ЗЕЛЕНЫЕ ВОДОРОСЛИ США (CHLOROPHYTA) НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 24. УЛЬВА НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25. УЛЬВА НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 26 УЛЬВА США НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 27 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ВИДАМ РЫБ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ВИДАМ РЫБ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 29 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ВИДАМ РЫБ, 2018-2032 (USD/КГ)

ТАБЛИЦА 30 МОНОКУЛЬТУРА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 МОНОКУЛЬТУРА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ВИДАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 32 МОНОКУЛЬТУРА США НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ВИДАМ, 2018-2032 (USD/кг)

ТАБЛИЦА 33. РЫБА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34. РЫБА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИРНЫХ ИЗДЕЛИЙ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 35. РЫБА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИРНЫХ ИЗДЕЛИЙ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (USD/КГ)

ТАБЛИЦА 36 РЫНОК АКВАРНИРОВКИ КОИ/КАРПОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 КОИ/КАРП НА РЫНКЕ АКВАРНИРОВКИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 38 КОИ/КАРП НА РЫНКЕ АКВАРНИРОВКИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 39 МОЛЛЮСКИ НА РЫНКЕ АКВАРНИРОВКИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 МОЛЛЮСКИ НА РЫНКЕ АКВАРНИРОВКИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 41 МОЛЛЮСКИ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (USD/КГ)

ТАБЛИЦА 42 РАКООБРАЗНЫЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РАКООБРАЗНЫЕ НА РЫНКЕ АКВАРНИРОВКИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 44 РАКООБРАЗНЫЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 45 КРЕВЕТКИ НА РЫНКЕ АКВАРЕЛЬНЫХ КОРМОВ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 КРЕВЕТКИ НА РЫНКЕ АКВАРЕЛЬНЫХ КОРМОВ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 47 КРЕВЕТКИ США НА РЫНКЕ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 48 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ИСТОЧНИКАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 50 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ИСТОЧНИКАМ, 2018-2032 (USD/КГ)

ТАБЛИЦА 51 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ФОРМЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 53 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ФОРМЕ, 2018-2032 (USD/КГ)

ТАБЛИЦА 54 РЫНОК СУХИХ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО ФОРМЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК СУХИХ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ФОРМЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 56 РЫНОК СУХИХ КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ФОРМЕ, 2018-2032 (USD/КГ)

ТАБЛИЦА 57 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО СПОСОБУ КОРМЛЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО СПОСОБУ КОРМЛЕНИЯ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 59 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО СПОСОБУ КОРМЛЕНИЯ, 2018-2032 ГГ. (USD/КГ)

ТАБЛИЦА 60 МЕХАНИЗИРОВАННОЕ КОРМЛЕНИЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 МЕХАНИЗИРОВАННОЕ КОРМЛЕНИЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 62 МЕХАНИЗИРОВАННОЕ КОРМЛЕНИЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 63 МОБИЛЬНОЕ КОРМОВОЕ ОБОРУДОВАНИЕ США НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 МОБИЛЬНОЕ КОРМОВОЕ ОБОРУДОВАНИЕ США НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 65 МОБИЛЬНОЕ КОРМОВОЕ ОБОРУДОВАНИЕ США НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 66 СТАЦИОНАРНОЕ КОРМОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 СТАЦИОНАРНОЕ КОРМОВОЕ ОБОРУДОВАНИЕ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 68 СТАЦИОНАРНОЕ ОБОРУДОВАНИЕ ДЛЯ КОРМЛЕНИЯ НА РЫНКЕ АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ, 2018-2032 ГГ. (USD/КГ)

ТАБЛИЦА 69 США С ПОСТАВЛЯЕМОЙ ЭНЕРГИЕЙ – АВТОМАТИЧЕСКИЕ КОРМОВЫЕ СИСТЕМЫ НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 США С ПОСТАВЛЯЕМОЙ ЭНЕРГИЕЙ – АВТОМАТИЧЕСКИЕ КОРМОВЫЕ СИСТЕМЫ НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 71 США С ПОСТАВЛЯЕМОЙ ЭНЕРГИЕЙ – АВТОМАТИЧЕСКИЕ КОРМОВЫЕ МАШИНЫ НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО ТИПУ, 2018-2032 (USD/КГ)

ТАБЛИЦА 72 РЫНОК КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО УПАКОВКЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 74 РЫНОК КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО УПАКОВКЕ, 2018-2032 (USD/КГ)

ТАБЛИЦА 75. УПАКОВКА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО ТИПУ УПАКОВКИ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76. УПАКОВКА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 77. УПАКОВКА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО ТИПУ УПАКОВКИ, 2018-2032 (USD/кг)

ТАБЛИЦА 78 РОЗНИЧНАЯ УПАКОВКА НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ УПАКОВКИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РОЗНИЧНАЯ УПАКОВКА НА РЫНКЕ КОРМОВ ДЛЯ АКВЫШЕЙ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ УПАКОВКИ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 80 РОЗНИЧНАЯ УПАКОВКА НА РЫНКЕ КОРМОВ ДЛЯ АКВЫШЕЙ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО ТИПУ УПАКОВКИ, 2018-2032 (USD/КГ)

ТАБЛИЦА 81 РЫНОК КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО УПАКОВКЕ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 83 РЫНОК КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, ПО УПАКОВКЕ, 2018-2032 (USD/КГ)

ТАБЛИЦА 84 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РОЗНИЧНАЯ ПРОДАЖА КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТОННЫ)

ТАБЛИЦА 86 РОЗНИЧНЫЕ ПРОДАЖИ НА РЫНКЕ КОРМОВ ДЛЯ АКВЫШЕЙ НА ОСНОВЕ ВОДОРОСЛЕЙ В США ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (USD/КГ)

ТАБЛИЦА 87 МАГАЗИНЫ США, ПРОДАЮЩИЕ КОРМА ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО РОЗНИЧНЫМ ПРОДАЖАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 МАГАЗИНЫ США, ПРОДАЮЩИЕ КОРМА ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО РОЗНИЧНЫМ ПРОДАЖАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 89 МАГАЗИНЫ США, ПРОДАЮЩИЕ КОРМА ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ, ПО РОЗНИЧНЫМ ПРОДАЖАМ, 2018-2032 ГГ. (USD/КГ)

ТАБЛИЦА 90 РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, НЕ БАЗИРУЮЩИЙСЯ НА МАГАЗИНАХ, ПО РОЗНИЧНЫМ ПРОДАЖАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, НЕ МАГАЗИНИРОВАННЫЙ, ПО РОЗНИЧНЫМ ПРОДАЖАМ, 2018-2032 (ТОННЫ)

ТАБЛИЦА 92 РЫНОК КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, НЕ МАГАЗИННЫЙ, ПО РОЗНИЧНЫМ ПРОДАЖАМ, 2018-2032 (USD/кг)

Список рисунков

РИСУНОК 1. РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США

РИСУНОК 2 РЫНОК КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК АКВАРИМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: РЕГИОНАЛЬНЫЙ АНАЛИЗ РЫНКА

РИСУНОК 5 РЫНОК КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК АКВАРИМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК АКВАРИМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12. РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США СОСТАВЛЯЕТ ДВА СЕГМЕНТА ПО ТИПУ (2024 Г.)

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РОСТ ПОТРЕБИТЕЛЬСКОГО СПРОСА НА ПОЛЕЗНЫЕ ДЛЯ ЗДОРОВЬЯ И УСТОЙЧИВЫЕ ПРОДУКТЫ ИЗ МОРЕПРОДУКТОВ БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ РЫНКА КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США В ПРОГНОЗИРУЕМЫЙ ПЕРИОД (2025–2032 ГГ.)

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ МИКРОВОДОРОСЛЕЙ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ РЫНКА КОРМОВ ДЛЯ АКВАРИУМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США В 2025 И 2032 ГОДАХ

РИСУНОК 16 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ НА МИРОВОМ И АМЕРИКАНСКОМ РЫНКАХ КОРМОВ ДЛЯ АКВАРИЛИИ НА ОСНОВЕ ВОДОРОСЛЕЙ

РИСУНОК 17. СЕМЕЙСТВА ПАТЕНТОВ

РИСУНОК 18 КОЛИЧЕСТВО МЕЖДУНАРОДНЫХ ПАТЕНТНЫХ СЕМЕЙСТВ ПО ГОДУ ПУБЛИКАЦИИ

РИСУНОК 19 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США, 2024–2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КГ)

РИСУНОК 20 АНАЛИЗ DROC

РИСУНОК 21 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО ТИПУ, 2024 Г.

РИСУНОК 22 РЫНОК АКВАРНИРОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО ВИДАМ РЫБ, 2024 Г.

РИСУНОК 23 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО ИСТОЧНИКАМ, 2024 Г.

РИСУНОК 24 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО ФОРМАМ, 2024 Г.

РИСУНОК 25 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО СПОСОБУ КОРМЛЕНИЯ, 2024 Г.

РИСУНОК 26 РЫНОК КОРМОВ ДЛЯ АКВАРНИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО УПАКОВКЕ, 2024 Г.

РИСУНОК 27 РЫНОК КОРМОВ ДЛЯ АКВАРЕЛИ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ПО КАНАЛАМ СБЫТА, 2024 Г.

РИСУНОК 28 РЫНОК АКВАКОРМОВ НА ОСНОВЕ ВОДОРОСЛЕЙ В США: ДОЛЯ КОМПАНИЙ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.