Global Andersen Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

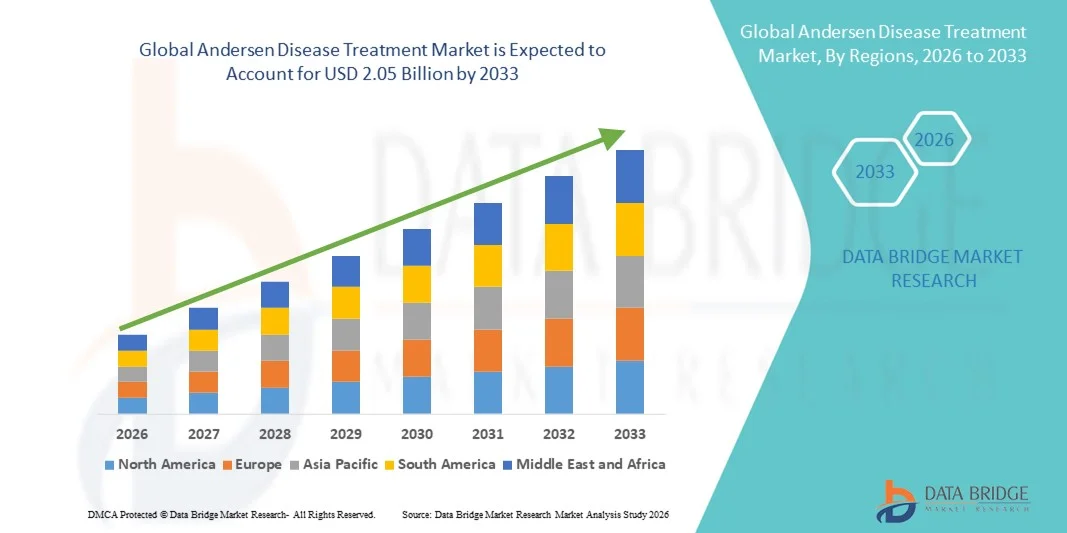

1.27 Billion

USD

2.05 Billion

2025

2033

USD

1.27 Billion

USD

2.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 2.05 Billion | |

| % | |

|

Сегментация мирового рынка лечения болезни Андерсена по типу (пренатальное начало и начало в детском возрасте), лечению (трансплантация печени, диетотерапия, физические упражнения, генетическое консультирование и медикаментозное лечение), демографическим показателям (дети и взрослые), симптомам (цирроз, гепатоспленомегалия, асцит, варикозное расширение вен пищевода, кардиомиопатия, атрофия и другие), диагностике (биопсия, анализы крови, анализы мочи, МРТ, генное тестирование и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения болезни Андерсена

- Объем мирового рынка лечения болезни Андерсена в 2025 году оценивался в 1,27 млрд долларов США , а к 2033 году , как ожидается, он достигнет 2,05 млрд долларов США при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом распространенности болезни Андерсена, повышением осведомленности о редких генетических заболеваниях и достижениями в области диагностических и терапевтических решений, что приводит к более широкому внедрению лечения болезни Андерсена в больницах, клиниках и специализированных центрах.

- Кроме того, растущий спрос на целевые терапии, включая заместительную ферментную терапию, генную терапию и меры поддерживающей терапии, стимулирует расширение рынка, поскольку поставщики медицинских услуг сосредотачиваются на улучшении результатов лечения пациентов и качества их жизни за счет ранней диагностики и комплексных планов лечения.

Анализ рынка лечения болезни Андерсена

- Лечение болезни Андерсена, включающее в себя методы лечения редкого генетического заболевания, находит все более широкое применение как в клинических, так и в больничных условиях благодаря достижениям в области диагностических возможностей, протоколам раннего вмешательства и доступности целевых вариантов лечения, включая ферментозаместительную терапию и меры поддерживающей терапии.

- Растущий спрос на лечение болезни Андерсена обусловлен, прежде всего, ростом осведомленности среди медицинских работников и пациентов, ростом числа связанных с ней генетических мутаций и расширением государственных и частных инициатив, поддерживающих исследования и лечение редких заболеваний.

- Северная Америка доминировала на рынке лечения болезни Андерсена с наибольшей долей выручки в 43,5% в 2025 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, широким внедрением передовых терапевтических протоколов и сильным присутствием ключевых фармацевтических и биотехнологических компаний, при этом в США наблюдался существенный рост за счет расширения клинических испытаний, госпитальной терапии и раннего внедрения инновационных методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения болезни Андерсена в течение прогнозируемого периода, с CAGR с 2026 по 2033 год, что обусловлено увеличением инвестиций в здравоохранение, ростом распространенности редких генетических заболеваний, расширением специализированных лечебных центров и улучшением доступа к передовым методам лечения в таких странах, как Китай и Индия.

- Сегмент детских заболеваний доминировал на рынке, составив 49,2% выручки в 2025 году. Это обусловлено более высокой распространенностью перинатальных и детских заболеваний, требующих раннего вмешательства и интенсивной терапии. Детские больницы и специализированные клиники являются ключевыми источниками дохода, предлагая многопрофильные подходы к лечению.

Область применения отчета и сегментация рынка лечения болезни Андерсена

|

Атрибуты |

Ключевые данные о рынке лечения болезни Андерсена |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения болезни Андерсена

Улучшение результатов лечения пациентов благодаря передовым терапевтическим подходам

- Значимой и набирающей обороты тенденцией на мировом рынке лечения болезни Андерсена является всё более широкое применение комплексных терапевтических стратегий, сочетающих хирургическое вмешательство, фармакологические вмешательства и поддерживающую терапию. Эти подходы значительно ускоряют выздоровление пациентов, замедляют прогрессирование заболевания и повышают общее качество жизни.

- Например, внедрение комбинированной антимикробной терапии наряду с малоинвазивными хирургическими процедурами позволяет врачам воздействовать на основную причину болезни Андерсена, сохраняя при этом здоровые ткани.

- Достижения в области молекулярной диагностики и технологий визуализации, таких как оценка на основе МРТ и КТ, позволяют более точно и на ранних стадиях выявлять проявления заболеваний, улучшая планирование лечения и его результаты.

- Персонализированные подходы к лечению, включая целевые схемы приема лекарств и индивидуальные планы терапии для пациента, все чаще внедряются в клинических условиях для оптимизации эффективности и минимизации побочных эффектов.

- Интеграция многопрофильных бригад, в состав которых входят специалисты по инфекционным заболеваниям, хирурги и клинические фармацевты, обеспечивает комплексный подход к лечению сложных случаев болезни Андерсена.

- Тенденция к более точным, своевременным и ориентированным на пациента протоколам лечения меняет ожидания врачей в отношении лечения заболеваний, подчеркивая важность научно обоснованных вмешательств и постоянного мониторинга.

- Больницы, специализированные клиники и научно-исследовательские институты все чаще используют эти передовые протоколы для улучшения результатов лечения и минимизации частоты рецидивов.

Динамика рынка лечения болезни Андерсена

Водитель

Рост распространенности заболеваний и расширение инфраструктуры здравоохранения

- Рост заболеваемости болезнью Андерсена во всем мире обуславливает необходимость в более эффективных терапевтических вмешательствах.

- Например, в апреле 2025 года ведущие больницы Северной Америки расширили свои отделения по лечению болезни Андерсена, включив в них многопрофильные бригады, способные справиться с тяжелыми и сложными случаями.

- Инвестиции в инфраструктуру здравоохранения, современные диагностические возможности и специализированное обучение врачей обеспечивают более широкий доступ к эффективным методам лечения.

- Разработка новых терапевтических средств и усовершенствованных клинических протоколов способствует их внедрению и улучшает результаты лечения пациентов.

- Растущая осведомленность среди поставщиков первичной медико-санитарной помощи и специалистов о ранней диагностике и вмешательстве еще больше увеличивает спрос на структурированные решения для лечения.

- Правительственные инициативы и политика здравоохранения, направленные на повышение эффективности лечения заболеваний и безопасности пациентов, также способствуют росту рынка.

Сдержанность/Вызов

Высокие расходы на лечение и ограниченный доступ к специализированной помощи

- Высокая стоимость, связанная со сложными хирургическими процедурами, длительной госпитализацией и специализированной фармакологической терапией, ограничивает доступность в некоторых регионах, особенно в развивающихся странах.

- Ограниченная доступность опытных врачей и специализированных лечебных центров может задержать терапию, что приведет к прогрессированию заболевания и возникновению осложнений.

- Например, в 2023 году исследование, проведенное в Юго-Восточной Азии, выявило задержки в начале лечения болезни Андерсена из-за недостаточного доступа к специализированным больницам, что приводит к более высоким показателям заболеваемости среди пациентов.

- Необходимость постоянного мониторинга, междисциплинарного вмешательства и индивидуальных планов терапии также может создавать логистические и финансовые проблемы для пациентов.

- Хотя текущие инвестиции улучшают доступ к здравоохранению, неравенство в доступности передовых методов лечения по-прежнему ограничивает проникновение на рынок в развивающихся регионах.

- Решение этих проблем посредством развития инфраструктуры, программ обучения для поставщиков медицинских услуг и экономически эффективных терапевтических вариантов имеет решающее значение для устойчивого роста рынка лечения болезни Андерсена.

Рынок лечения болезни Андерсена

Рынок сегментирован по типу, лечению, демографическим показателям, симптомам, диагнозу, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения болезни Андерсена сегментируется на два сегмента: перинатальный и детский. Сегмент перинатального начала доминировал на рынке, на долю которого в 2025 году пришлось 46,5% выручки, благодаря раннему проявлению симптомов и высокой клинической тяжести. Перинатальные случаи часто требуют немедленного медицинского вмешательства и наблюдения в специализированных неонатальных и педиатрических центрах, что приводит к более высокой загрузке больниц и расходам на лечение. Для этого сегмента характерно быстрое прогрессирование заболевания, что требует своевременной диагностики и интенсивного лечения, включая трансплантацию печени, диетотерапию и поддерживающую терапию. Клиническая осведомленность и программы раннего генетического скрининга во многих регионах улучшили показатели ранней диагностики, что еще больше укрепило доминирование на рынке. Перинатальные случаи, как правило, более зависимы от многопрофильных команд по оказанию помощи, включая гепатологов, диетологов и генетических консультантов, что вносит свой вклад в выручку. Больничные протоколы отдают приоритет раннему вмешательству для снижения долгосрочных осложнений, таких как цирроз или гепатоспленомегалия. Научно-исследовательские инициативы, посвященные неонатальным заболеваниям печени, повышают эффективность лечения и улучшают результаты лечения, поддерживая устойчивый спрос. Страхование и государственное медицинское обеспечение неонатальной помощи способствуют внедрению доступных методов лечения. Больницы и специализированные клиники инвестируют в передовые методы диагностики для эффективного ведения перинатальных случаев. Кампании по информированию родителей делают акцент на раннем скрининге, что способствует своевременному обращению в больницу. Доступность дорогостоящих методов лечения, таких как трансплантация печени, дополнительно увеличивает доход. Многоцентровые программы лечения также помогают удерживать лидерство в сегменте.

Ожидается, что сегмент заболеваний, начинающихся в детском возрасте, будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено ростом осведомленности, улучшением диагностической инфраструктуры и расширением доступа к лечению в развивающихся регионах. Случаи заболеваний у детей часто проявляются отсроченными симптомами, включая задержку роста, кардиомиопатию или метаболические нарушения, что требует сочетания диетотерапии, медикаментозной терапии и управления образом жизни. Клиники и больницы все больше инвестируют в педиатрические специализированные отделения для эффективного ведения таких случаев. Достижения в области генетического тестирования и протоколов раннего вмешательства улучшают результаты и уменьшают осложнения заболеваний, способствуя росту сегмента. Группы защиты прав пациентов и информационные кампании улучшают раннее распознавание симптомов. Программы ухода на дому дополняют стационарное лечение в некритических случаях, расширяя охват терапии. Страховое покрытие хронических заболеваний, включая медикаментозную и диетическую поддержку, способствует усыновлению. Больницы применяют комплексные подходы к оказанию помощи, сочетающие генетическое консультирование и программы физических упражнений для детей. Сотрудничество между научно-исследовательскими институтами и педиатрическими центрами способствует продвижению инновационных стратегий лечения. Телемедицинские решения улучшают соблюдение графиков лечения. Рост рождаемости в некоторых регионах способствует расширению контингента пациентов. Образовательные программы для лиц, осуществляющих уход, повышают эффективность лечения заболеваний на дому. Государственные инициативы, поддерживающие педиатрическую медицину, способствуют проникновению в этот сегмент. Расширенные программы мониторинга и наблюдения обеспечивают улучшение результатов лечения, ускоряя среднегодовой темп роста.

- Лечение

На основе лечения рынок сегментируется на трансплантацию печени, диетотерапию, физические упражнения, генетическое консультирование и медикаментозную терапию. Сегмент трансплантации печени доминировал на рынке, составив 44,7% выручки в 2025 году, благодаря своему статусу наиболее радикального лечения тяжелых случаев болезни Андерсена. Трансплантация печени предлагает излечивающий подход к терминальным осложнениям печени, включая цирроз и тяжелую гепатоспленомегалию. Больницы с отделениями трансплантации получают высокие доходы за счет сложных хирургических процедур, послеоперационного ухода и длительного наблюдения. Сегмент выигрывает от передовых хирургических технологий и улучшенных методов сохранения органов, что повышает показатели успеха. Страховое покрытие и государственная поддержка программ трансплантации увеличивают их принятие. Многопрофильные команды по оказанию помощи обеспечивают комплексное управление, что дополнительно увеличивает доходы больниц. Больницы внедряют строгие протоколы до и после трансплантации для максимизации выживаемости пациентов. Глобальная осведомленность о трансплантации печени как о жизненно важной терапии стимулирует направление пациентов в специализированные центры. Непрерывные исследования иммуносупрессивной терапии и посттрансплантационного ухода улучшают результаты. Информационные кампании способствуют ранней оценке состояния пациентов и постановке их в очередь на трансплантацию. Программы детской трансплантации вносят значительный вклад в рост доли выручки в случаях перинатального начала заболевания. Нормативно-правовая база, поддерживающая программы донорства органов, стимулирует рост сегмента.

Ожидается, что сегмент диетотерапии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,3% в период с 2026 по 2033 год, что обусловлено растущим акцентом на неинвазивное лечение метаболических осложнений. Диетотерапия имеет решающее значение для лечения таких симптомов, как атрофия, кардиомиопатия и метаболический дисбаланс. Клиники и больницы все чаще рекомендуют индивидуальные планы питания в сочетании с лекарственной терапией и физическими упражнениями. Программы диетотерапии на дому повышают приверженность пациентов к лечению и сокращают количество визитов в больницу. Достижения в области диетологии и специализированные продукты питания для лечения метаболических нарушений способствуют быстрому внедрению этих программ. Для детей доступны индивидуальные диеты, которые позволяют эффективно контролировать рост и развитие. Телемедицина и услуги удаленных диетологических консультаций расширяют доступ пациентов из отдаленных районов. Страховые полисы, покрывающие диетотерапию, способствуют повышению уровня использования услуг. Больницы интегрируют диетотерапию в более широкие протоколы лечения для обеспечения комплексного подхода. В кампаниях в области общественного здравоохранения особое внимание уделяется диетотерапии для предотвращения прогрессирования заболевания. Исследования в области нутритивных вмешательств продолжают улучшать результаты. Сотрудничество диетологов, генетических консультантов и врачей обеспечивает комплексное ведение пациентов. Онлайн-платформы для мониторинга питания облегчают соблюдение режима питания и вовлечение пациентов.

- По демографическим данным

На основе демографического признака рынок сегментирован на детей и взрослых. Детский сегмент доминировал на рынке с 49,2% выручки в 2025 году из-за более высокой распространенности случаев перинатального и детского начала, требующих раннего вмешательства и интенсивной терапии. Детские больницы и специализированные клиники являются ключевыми драйверами дохода, предлагая междисциплинарные подходы к лечению. Ранняя диагностика и ведение у детей снижают такие осложнения, как цирроз и кардиомиопатия. Больницы внедряют комплексные программы ухода, включающие диетотерапию, медикаментозную терапию, физические упражнения и генетическое консультирование. Кампании по информированию родителей способствуют своевременному посещению больницы и соблюдению терапии. Программы телемедицины улучшают мониторинг и соблюдение режима лечения у детей. Государственные и неправительственные программы, нацеленные на детские метаболические нарушения, еще больше стимулируют внедрение. Страховое покрытие лечения детей стимулирует посещения больницы. Специализированная подготовка медицинских работников в области педиатрии повышает качество лечения. Услуги домашнего ухода дополняют больничный уход при хронических заболеваниях. Программы питания и физических упражнений разрабатываются с учетом потребностей роста. Государственно-частное партнерство расширяет доступ к специализированным лечебным центрам. Исследования в области генной терапии у детей продолжают расширять возможности.

Ожидается, что сегмент взрослых будет демонстрировать самый быстрый среднегодовой темп роста в 18,5% в период с 2026 по 2033 год, что обусловлено ростом диагностики поздних метаболических и печеночных осложнений у ранее не диагностированных пациентов. Взрослые все чаще получают доступ к трансплантации печени, медикаментозной терапии и программам по коррекции образа жизни. Больницы расширяют отделения для взрослых с метаболическими нарушениями и специализированные амбулаторные клиники. Кампании по повышению осведомленности пациентов способствуют раннему распознаванию симптомов. Внедрение телемедицины способствует удаленному ведению и соблюдению режима лечения. Страховое покрытие для ухода за хроническими заболеваниями у взрослых стимулирует обращение за лечением. Программы мониторинга здоровья и благополучия на рабочем месте поддерживают раннюю диагностику. Клиники фокусируются на комплексном уходе, сочетающем диету, физические упражнения и протоколы приема лекарств. Исследования в области генной терапии у взрослых пациентов расширяют возможности лечения. Услуги домашнего ухода дополняют больничный уход за взрослыми пациентами. Распространенность хронических заболеваний и осложнения, связанные с образом жизни, увеличивают спрос на терапию. Многопрофильные команды по уходу оптимизируют результаты лечения взрослых. Онлайн-платформы предоставляют обучение и поддержку взрослым пациентам.

- По симптомам

На основе симптомов рынок сегментирован на цирроз, гепатоспленомегалию, асцит, варикозное расширение вен пищевода, кардиомиопатию, атрофию и другие. Сегмент цирроза доминировал на рынке, на его долю пришлось 45,9% выручки в 2025 году из-за его высокой клинической тяжести и связи с поздней стадией заболевания, требующей трансплантации печени. Больницы получают доход от хирургических вмешательств, послеоперационного ухода и долгосрочного мониторинга. Протоколы раннего вмешательства, визуализация и лабораторные анализы улучшают результаты и эффективность работы больницы. Кампании по информированию общественности поощряют раннюю диагностику для предотвращения прогрессирования цирроза. Многопрофильные команды, включая гепатологов, хирургов и диетологов, способствуют комплексному уходу. Страховое покрытие и государственные инициативы в области здравоохранения поддерживают внедрение. Передовые диагностические методы, такие как МРТ и генное тестирование, способствуют раннему выявлению. Как детские, так и взрослые случаи способствуют росту сегмента. Больничные аптеки поставляют сопутствующие лекарства, стероиды и пищевые добавки. Телемедицина и домашний мониторинг улучшают приверженность и уменьшают осложнения. Клинические исследования повышают эффективность лечения и показатели выживаемости.

Ожидается, что сегмент атрофии будет демонстрировать самый быстрый среднегодовой темп роста в 17,8% в период с 2026 по 2033 год, что обусловлено растущим пониманием опорно-двигательного аппарата и сердечных осложнений, требующих комплексных программ ухода. Дети и взрослые пациенты с атрофией нуждаются в диетотерапии, физических упражнениях и медикаментах, что создает многосторонний источник дохода. Внедрение домашнего ухода способствует долгосрочному соблюдению терапии. Больницы и клиники интегрируют физиотерапию и нутритивную поддержку для смягчения последствий атрофии. Исследования новых протоколов реабилитации улучшают результаты. Программы телемедицины поддерживают непрерывный мониторинг и вовлечение пациентов. Программы повышения осведомленности среди лиц, осуществляющих уход, поощряют раннее вмешательство. Страховое покрытие реабилитационной терапии ускоряет внедрение. Клиники сотрудничают с больницами для последующего ухода. Цифровые инструменты и мобильные приложения облегчают мониторинг упражнений. Больничные аптеки предоставляют поддерживающие добавки для улучшения мышечной функции. Рост числа хронических метаболических нарушений стимулирует внедрение сегмента. Программы раннего вмешательства уменьшают осложнения, поддерживая рост доходов.

- По диагнозу

На основе диагностики рынок сегментируется на биопсию, анализы крови, анализы мочи, МРТ, генное тестирование и другие. Сегмент генного тестирования доминировал на рынке, с 46,8% выручки в 2025 году, благодаря своей способности выявлять генетические мутации на ранней стадии, что позволяет своевременно вмешаться и спланировать лечение. Больницы и специализированные клиники инвестируют в передовые генетические лаборатории и протоколы тестирования. Ранняя диагностика с помощью генного тестирования поддерживает программы превентивной диетотерапии, приема лекарств и мониторинга. Междисциплинарное планирование лечения улучшает результаты для пациентов. Программы повышения осведомленности общественности и скрининга новорожденных улучшают принятие тестов. Страховое покрытие поддерживает дорогостоящее генное тестирование, поощряя его использование. Больницы интегрируют генное тестирование с обычной диагностикой для всесторонней оценки. Генное тестирование облегчает персонализированные планы лечения, повышая эффективность. Платформы телемедицины поддерживают удаленное генетическое консультирование. Современное лабораторное оборудование повышает точность и скорость тестирования. Как дети, так и взрослые получают пользу от раннего генетического скрининга. Клинические исследования и изыскания постоянно повышают надежность тестов.

Ожидается, что сегмент анализов мочи будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18,2% в период с 2026 по 2033 год, что обусловлено удобством, доступностью и возможностями раннего выявления биомаркеров на основе мочи. Клиники и больницы используют анализы мочи в качестве неинвазивных, быстрых инструментов скрининга. Протоколы анализов мочи дополняют анализы крови и генное тестирование для мониторинга прогрессирования заболевания. Наборы для оказания медицинской помощи на дому повышают приверженность пациентов. Пациенты детей и взрослых выигрывают от простоты сбора образцов. Лаборатории инвестируют в автоматизацию для повышения пропускной способности и точности. Раннее вмешательство, основанное на результатах анализов мочи, улучшает результаты лечения. Страховое покрытие способствует внедрению в рутинный мониторинг. Информационные кампании подчеркивают преимущества неинвазивного тестирования. Программы телемедицины интегрируют результаты тестов для удаленного планирования лечения. Исследования новых биомаркеров мочи повышают специфичность. Больничные аптеки поставляют реагенты и наборы, обеспечивая надежную доступность. Онлайн-платформы позволяют удаленно заказывать тесты и интерпретировать результаты.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал на рынке, на его долю пришлось 52,1% выручки в 2025 году, благодаря их способности предоставлять сложные методы лечения, включая трансплантацию печени, генетическое консультирование и интенсивную терапию. Больницы оснащены передовой диагностикой, хирургическими отделениями и многопрофильными командами, что обеспечивает комплексное лечение. Страховое покрытие и государственные программы здравоохранения облегчают адаптацию больниц. Больницы справляются с большим потоком пациентов с перинатальными и детскими случаями. Поддержка телемедицины улучшает последующий уход. Специализированные детские и взрослые отделения укрепляют лидерство на рынке. Больницы поддерживают стратегические партнерства с поставщиками диагностических и фармацевтических услуг. Программы повышения осведомленности поощряют ранние обращения в больницу. Больничные аптеки предоставляют жизненно важные лекарства и диетическую поддержку. Многоцентровые программы ухода улучшают результаты лечения. Расширенные протоколы послеоперационного ухода поддерживают устойчивый доход. Больницы интегрируют уход на дому для долгосрочного ведения.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 19,0% в период с 2026 по 2033 год, что обусловлено ростом амбулаторной помощи при легких и хронических случаях, генетического консультирования и программ диетотерапии. Клиники предоставляют доступные, удобные варианты лечения для последующего ухода. Платформы телемедицины дополняют стационарные услуги. Клиники все больше сотрудничают с больницами для проведения специализированных вмешательств. Домашний мониторинг и поддержка терапии стимулируют внедрение клиник. Программы повышения осведомленности способствуют раннему скринингу в местных клиниках. Страховое покрытие амбулаторных услуг стимулирует использование. Клиники интегрируют программы физических упражнений, диеты и управления приемом лекарств. Дети и взрослые пациенты получают пользу от регулярных клинических наблюдений. Технологическое отслеживание пациентов повышает приверженность. Клиники расширяют услуги, включая генетическое консультирование и диагностическую поддержку. Государственно-частное партнерство улучшает инфраструктуру клиник. Клиники играют жизненно важную роль в посттрансплантационном мониторинге, способствуя росту.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал на рынке с 49,3% выручки в 2025 году, благодаря немедленному доступу к критически важным лекарствам, таким как стероиды, пищевые добавки и препараты для поддержки печени. Больницы обеспечивают доступность во время неотложной помощи и посттрансплантационной терапии. Оптовые закупки и внутренняя дистрибуция повышают операционную эффективность. Страховое покрытие облегчает внедрение больничной аптеки. Передовые системы управления запасами улучшают управление лекарственными средствами. Многопрофильные команды полагаются на больничные аптеки для своевременных поставок. Кампании по информированию общественности поощряют отпуск лекарств на базе больниц. Детская и взрослая помощь требует наличия специализированных формул в больничных аптеках. Протоколы неотложной помощи отдают приоритет готовности больничной аптеки. Сотрудничество с фармацевтическими компаниями обеспечивает стабильные поставки. Больницы интегрируют аптеки с диагностическими и клиническими отделениями. Стратегическая политика закупок повышает экономическую эффективность.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,1% в период с 2026 по 2033 год, что обусловлено растущим внедрением электронных рецептов, доставкой на дом и телемедицинскими консультациями. Интернет-аптеки расширяют доступ к пациентам в отдаленных и недостаточно обслуживаемых регионах. Интеграция с системами больниц и клиник обеспечивает бесперебойное выполнение рецептов. Цифровые приложения и напоминания улучшают приверженность. Интернет-аптеки предлагают доставку лекарств по подписке. Специализированные препараты для детей и взрослых пациентов становятся более доступными. Холодовая цепочка логистики обеспечивает безопасность лекарств. Программы страхования и возмещения расходов все чаще покрывают онлайн-доставку. Платформы телемедицины и мобильного здравоохранения повышают удобство для пациентов. Проникновение электронной коммерции ускоряет рост рынка. Интернет-аптеки снижают нагрузку на больницы, одновременно улучшая соблюдение режима лечения. Удаленное генетическое консультирование и диетическая поддержка интегрированы с онлайн-платформами. Растущее предпочтение пациентами домашнего ухода стимулирует внедрение сегмента.

Региональный анализ рынка лечения болезни Андерсена

- Северная Америка доминировала на рынке лечения болезни Андерсена с наибольшей долей выручки в 43,5% в 2025 году.

- Благодаря хорошо развитой инфраструктуре здравоохранения, широкому внедрению передовых терапевтических протоколов и сильному присутствию ключевых фармацевтических и биотехнологических компаний

- Рынок продемонстрировал существенный рост благодаря расширению клинических испытаний, стационарной терапии и раннему внедрению инновационных методов лечения.

Обзор рынка лечения болезни Андерсена в США.

Рынок лечения болезни Андерсена в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря развитым больничным сетям, мощному потенциалу клинических исследований и быстрому внедрению новых терапевтических подходов. Увеличение инвестиций в раннюю диагностику, многопрофильную помощь и специализированные лечебные центры способствовало дальнейшему развитию рынка, особенно в лечении сложных и редких случаев.

Обзор европейского рынка лечения болезни Андерсена.

Прогнозируется, что европейский рынок лечения болезни Андерсена будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими стандартами здравоохранения, растущей распространенностью генетических и редких заболеваний, а также растущим внедрением инновационных терапевтических подходов. На таких ключевых рынках, как Германия, Франция и Италия, наблюдается рост внедрения стационарной терапии и проведение клинических испытаний передовых протоколов лечения.

Обзор рынка лечения болезни Андерсена в Великобритании.

Ожидается, что рынок лечения болезни Андерсена в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать инвестиции в специализированные медицинские учреждения и программы раннего доступа к инновационным методам лечения. Акцент страны на клинические исследования в сочетании с растущей осведомленностью о лечении редких заболеваний способствует более широкому внедрению передовых терапевтических методов.

Обзор рынка лечения болезни Андерсена в Германии.

Ожидается, что рынок лечения болезни Андерсена в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая больничная инфраструктура, акцент на персонализированную медицину и активное внедрение новых протоколов лечения. Акцент Германии на исследования и разработки в сочетании с государственными и частными инвестициями в здравоохранение способствует росту эффективности лечения редких и сложных заболеваний.

Обзор рынка лечения болезни Андерсена в Азиатско-Тихоокеанском регионе.

Рынок лечения болезни Андерсена в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 23,8% в прогнозируемый период с 2026 по 2033 год. Это обусловлено увеличением инвестиций в здравоохранение, ростом распространенности редких генетических заболеваний, расширением специализированных лечебных центров и улучшением доступа к передовым методам лечения в таких странах, как Китай и Индия. Государственные инициативы, направленные на поддержку лечения редких заболеваний и развитие инфраструктуры, дополнительно стимулируют рост рынка.

Обзор рынка лечения болезни Андерсена в Японии.

Рынок лечения болезни Андерсена в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, акценту на ранней диагностике и внедрению передовых терапевтических протоколов. Расширение специализированных центров и продолжающиеся клинические испытания инновационных методов лечения дополнительно способствуют росту эффективности лечения сложных случаев.

Обзор рынка лечения болезни Андерсена в Китае.

В 2025 году рынок лечения болезни Андерсена в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом расходов на здравоохранение, расширением доступа к передовым методам лечения и повышением осведомленности о лечении редких заболеваний. Расширение специализированных медицинских центров и продолжающиеся клинические исследования способствуют росту рынка по всей стране.

Доля рынка лечения болезни Андерсена

Лидерами отрасли лечения болезни Андерсена являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Ultragenyx Pharmaceutical Inc. (США)

• Sanofi (Франция)

• Fresenius Kabi (Германия)

• Takeda Pharmaceutical Company (Япония)

• Novartis (Швейцария)

• Rare Disease Therapeutics Ltd. (США)

• Vertex Pharmaceuticals (США)

• Sobi (Швеция)

• Biomarin Pharmaceutical Inc. (США)

• Amicus Therapeutics (США)

• Avrobio Inc. (США)

Последние события на мировом рынке лечения болезни Андерсена

- В феврале 2023 года было опубликовано руководство по клинической практике для GSD IV (включая ее взрослую форму, APBD), содержащее первые комплексные рекомендации по диагностике и лечению, поддержанные экспертами, охватывающие визуализацию, генетическое тестирование и долгосрочное наблюдение.

- В августе 2024 года исследователи из Университета Дьюка опубликовали исследование «естественного течения» заболевания печени при гепатоцеллюлярной дистрофии печени IV типа, впервые показав, что прогрессирование заболевания печени при гепатоцеллюлярной дистрофии IV типа крайне вариабельно. У некоторых пациентов быстро развивается печеночная недостаточность, в то время как у других состояние остаётся стабильным на протяжении десятилетий.

- В марте 2025 года Фонд исследований заболеваний полиглюкозанового тела у взрослых (APBD) поделился впечатляющей историей пациента: мать рассказала о диагнозе GSD IV у своей дочери, подчеркнув, как раннее генетическое тестирование (GBE1) сделало возможным постановку диагноза и как пациентка и ее семья хотят повысить осведомленность и добиться лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.